HJ중공업 주가 전망, 왜 조선주 1등일까

최근 HJ중공업 주가가 미쳐 날뛰고 있습니다.

HJ중공업은 24년 11월 저점 기준으로 10배,

25년 1월 기준으로도 6배 넘게 상승했습니다.

짧은 기간에 급등하다 보니, 지금 들어가야 할지 팔아야 할지 고민 되는 분들이 많을 텐데요.

2가지 포인트로 정리해봤습니다.

1) 왜 미국이 한국 조선을 원하는가?

2) MASGA 관련주 중 HJ중공업이 가장 크게 오른 이유

1.왜 미국이 한국 조선을 원하는가?

조선주 투자자라면 'MASGA'모자를 알고 계시리라 생각합니다.

대통령실에서 한미 관세협상 목적으로 직접 제작해 간 건데요.

MASGA는 'Make America Shipbuilding Great Again'의 줄임말로,

쉽게 말해 “미국 조선업 부활 프로젝트”입니다.

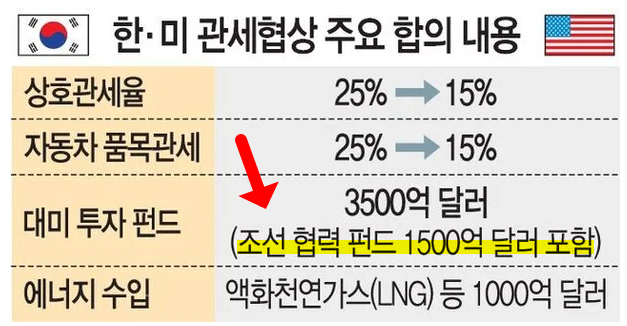

여기에 무려 3,500억 달러 펀드가 투입되는데, 그중 1,500억 달러가 ‘조선 협력’에 쓰이기로 했습니다.

반도체·원전·2차전지·바이오 다 합쳐도 2,000억 달러인데, 조선 하나에 1,500억 달러라니…

미국이 한국 조선을 얼마나 절대적으로 필요로 하는지 알 수 있는 대목이죠.

왜냐면 조선업은 대체가 불가능하기 때문입니다.

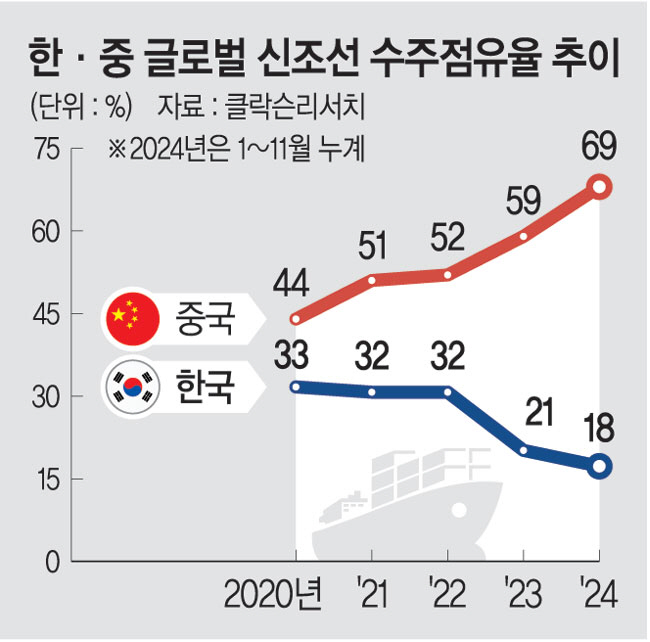

지금 글로벌 조선 시장은 한국과 중국이 사실상 양분하고 있는데,

미국 입장에서는 중국 배를 받을 수 없으니 한국밖에 카드가 없는 거죠.

아무리 한국이 중국 조선업 대비 수주 점유율이 하락하고는 있어도,

한국 + 중국을 합치면 90%에 육박합니다.

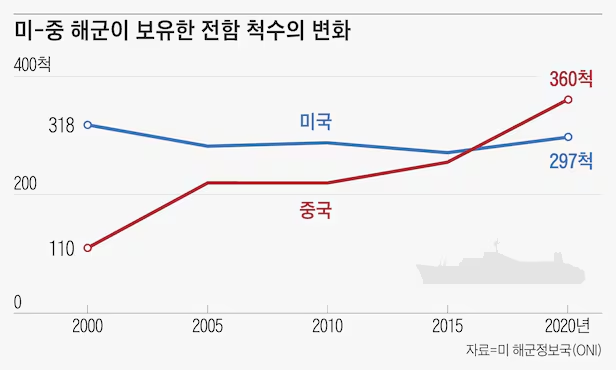

게다가 군사적 의미도 큽니다.

2020년을 기점으로 미·중 해군 군함 보유 수가 역전됐다는 건 유명한 그래프인데요.

2025년인 지금, 그 격차는 더 벌어졌을 가능성이 큽니다.

그러니 미국 입장에서 조선 협력은 ‘선택’이 아니라 ‘필수’라는 겁니다.

2. 왜 MASGA 관련주 중 HJ중공업이 가장 많이 올랐을까?

국내에서 해양방산 납품 이력이 있는 조선사는 총 4곳입니다.

👉 HD현대중공업 , 한화오션 , SK오션플랜트 , 그리고 HJ중공업

그런데 HD현대중공업과 한화오션은 방산 매출 비중이 낮고,

SK오션플랜트는 꾸준히 흑자를 내던 회사라서 이미 시장에서 적정가치를 받던 상황이었습니다.

반대로 HJ중공업은 완전히 달랐습니다.

2021년, 2023년에 각각 1,000억 원 이상 적자를 내면서,

애널리스트 리포트조차 안 나올 정도로 철저히 외면 받던 회사였거든요.

그런데 이런 회사가 흑자 전환에 성공하면 어떻게 될까요?

“10배 주식은 적자에서 흑자로 돌아설 때 나온다.”

투자 세상에서 가장 유명한 격언 중 하나 입니다.

크게 상승하는 주식은 앞이 캄캄한 칠흑 같은 어둠 속에서 시작한다는 의미입니다.

쉽게 비유하면 이겁니다.

- 9등급 학생이 3등급으로 올랐을 때

- 4등급 학생이 2등급으로 올랐을 때

어느 쪽이 더 화제가 될까요?

당연히 9등급에서 3등급 된 학생이죠.

출발점이 낮았기 때문에, 성과가 나오면 시장 반응은 훨씬 폭발적입니다.

실제로 주가도 그렇게 움직였습니다.

SK오션플랜트는 +71% 상승한 반면에,

HJ중공업은 +1,166% 급등했습니다.

시장은 '9등급 학생이 3등급'으로 변신한 모습에 더 주목하였습니다.

마무리 : HJ중공업 주가 전망

HJ중공업 시가총액 2.1조 원

SK오션플랜트 시가총액 1.4조 원

만년 9등급이었던 HJ중공업 의 성장 스토리에 투자자들이 열광하였지만,

이목이 계속 집중 될 수는 없습니다.

수주 산업 특성상 배를 건조할 수 있는 도크가 필수적이고,

특히 군함 정비 및 건조 사업은 외부로부터 철저히 차단되어 있어야 하는 등 다양한 조건이 붙습니다.

비어있던 수주 잔고를 미국MRO사업으로 채워 넣어서 큰 그림으로 보았을 때 안정적인 성장이 가능할 것으로 전망됩니다.

하지만 비교 기업 중 하나인 SK오션플랜트는 안정적인 수익을 바탕으로 MRO사업까지 진출하는 입장이기에 현재 시가총액을 비교하면 SK오션플랜트쪽이 매력적으로 다가옵니다.

물론 조선업 전반적인 업황, 특히 MRO부문 업황은 중장기적으로 수주잔고가 일정 부분 보장되니 매우 긍정적으로 전망됩니다.

결론 : HJ중공업 단기보다는 큰 그림으로 중장기 관점에서 접근하자!