현대차 실적 부진 원인 3가지 : 관세·인센티브·보증비용 분석

현대차 실적 분석: 매출은 늘고 이익은 줄어든 구조적 이유

현대차 1분기 리뷰의 핵심은 실적 미스 자체보다, 그 미스를 만든 요인과 그럼에도 불구하고 지켜진 경쟁력이 무엇인지 구분해서 보는 데 있다. 1분기 연결 매출액은 45.9조원으로 전년 동기 대비 3.4% 늘었지만, 영업이익은 2.5조원으로 30.8% 줄었다. 표면적으로는 아쉬운 숫자다. 그러나 이익 감소의 대부분은 관세, 인센티브 확대, 판매보증충당금 증가 같은 외부 변수에서 나왔고, 판매의 질 자체는 오히려 좋아졌다.

보고서는 이를 분명하게 보여준다. 미국 시장 점유율은 5.6%에서 6.0%로 올라섰고, HEV 판매는 전년 대비 27% 증가해 역대 최고 수준을 기록했다. 글로벌 SUV 비중도 올라가 믹스 개선이 이어졌다. 즉, 지금 현대차를 볼 때는 “1분기 이익이 줄었다”보다 “관세 충격 속에서도 어떤 차를 어느 시장에서 팔고 있는가”가 더 중요하다. 이 부분이 흔들리지 않았기 때문에 목표주가 100만원과 Buy 의견이 유지된 것이다.

현대차 1분기 실적은 컨센서스를 밑돌았지만 원인은 추적 가능하다

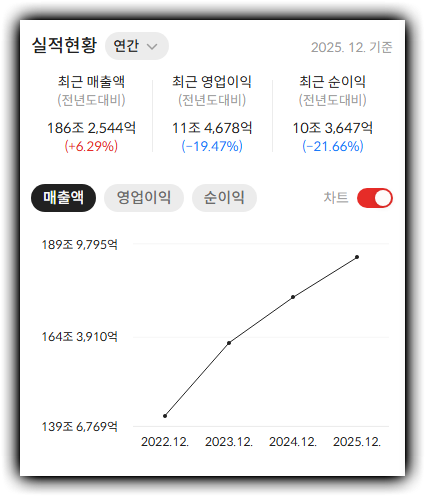

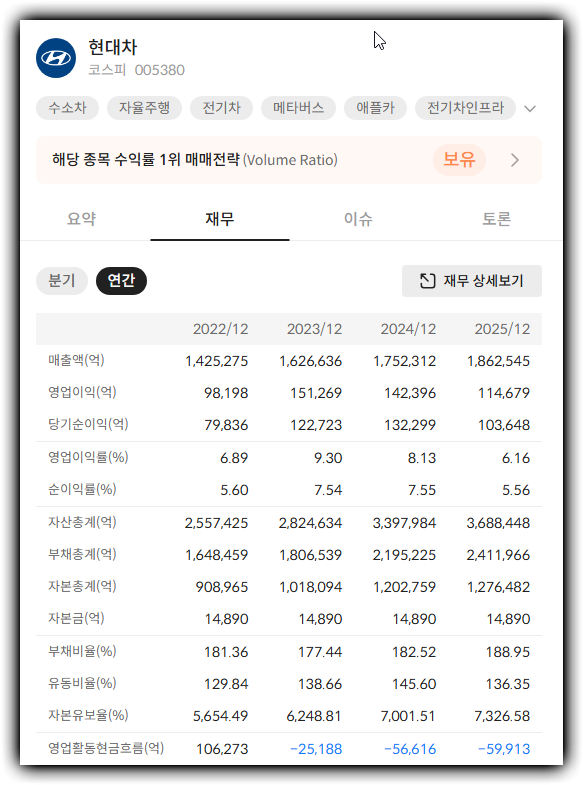

현대차 실적 출처 : https://alphasquare.co.kr/home/stock-information?code=005380

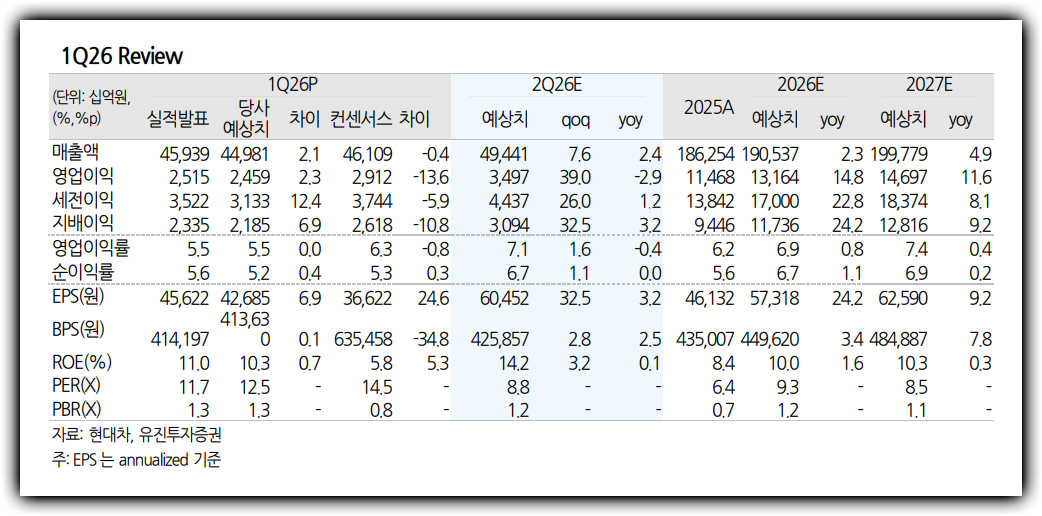

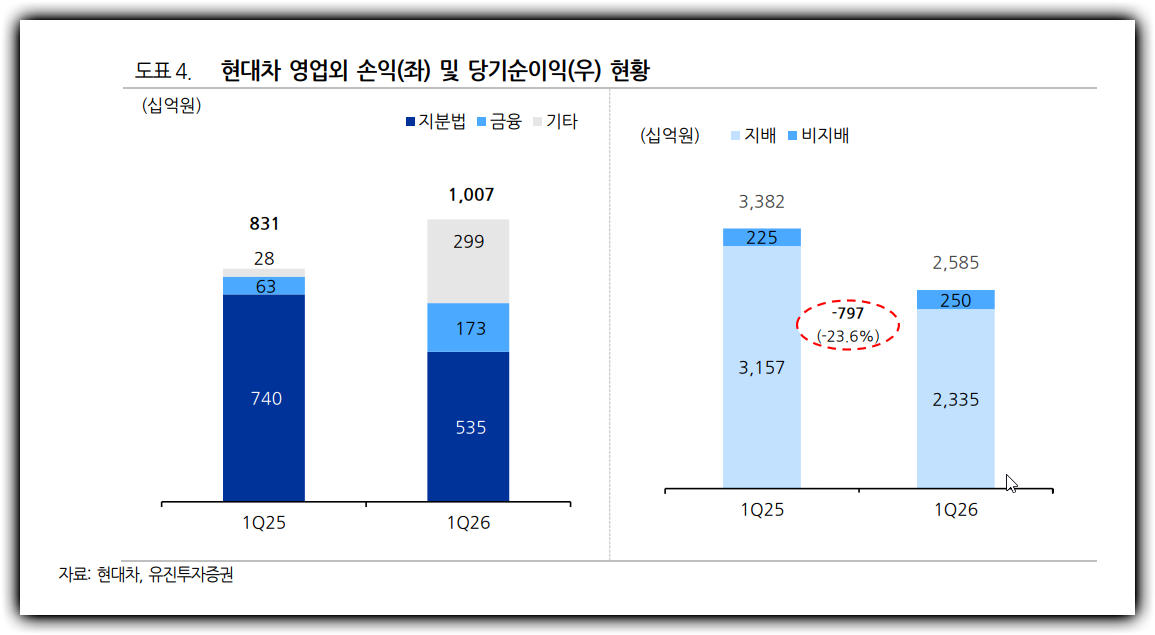

1분기 매출액은 45조9,390억원, 영업이익은 2조5,150억원, 지배이익은 2조3,350억원이었다. 영업이익률(OPM)은 5.5%다. 시장 컨센서스 대비 영업이익은 13.6% 낮았다. 하지만 이 숫자를 뜯어보면 구조적 수요 훼손보다는 비용 변수의 영향이 크다.

가장 큰 타격은 관세였다. 보고서는 1분기 영업이익 감소 요인 중 관세 영향을 약 8,600억원으로 제시한다. 여기에 수요 둔화와 IRA 세액공제 폐지 영향으로 인센티브 비용이 전년 대비 약 3,000억원 늘었고, 기말환율 상승으로 판매보증충당금도 약 3,000억원 증가했다. 만약 이 외부 충격 요인이 없었다면 1분기 영업이익은 3조원 수준도 가능했다는 해석이 나온다.

| 구분 | 1Q26P | 컨센서스 | 차이 |

| --- | --- | --- | --- |

| 매출액 | 45조9,390억원 | 46조1,090억원 | -0.4% |

| 영업이익 | 2조5,150억원 | 2조9,120억원 | -13.6% |

| 세전이익 | 3조5,220억원 | 3조7,440억원 | -5.9% |

| 지배이익 | 2조3,350억원 | 2조6,180억원 | -10.8% |

| OPM | 5.5% | 6.3% | -0.8%p |

매출은 늘었지만 이익이 줄어든 이유를 구조적으로 봐야 한다

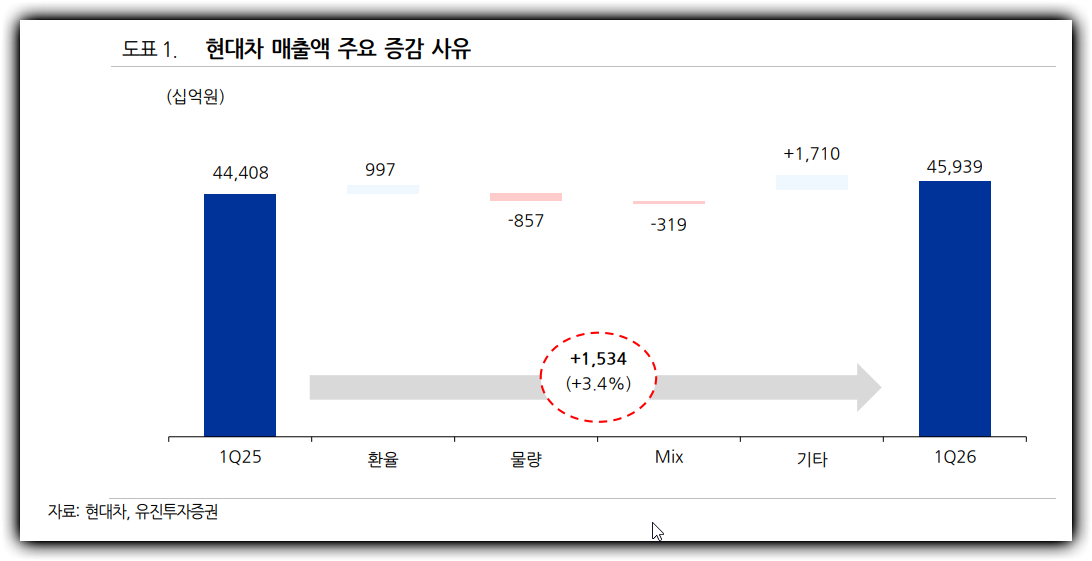

매출 증감 요인을 보면 현대차의 체력이 어디에 있는지 보인다. 1분기 매출은 전년 대비 1조5,340억원 늘었다. 환율 효과가 +9,970억원, 기타가 +1조7,100억원으로 플러스였고, 반대로 물량은 -8,570억원, 믹스는 -3,190억원 영향을 줬다. 판매량만 놓고 보면 아주 강한 분기는 아니었지만, 가격과 지역 구성이 이를 보완한 셈이다.

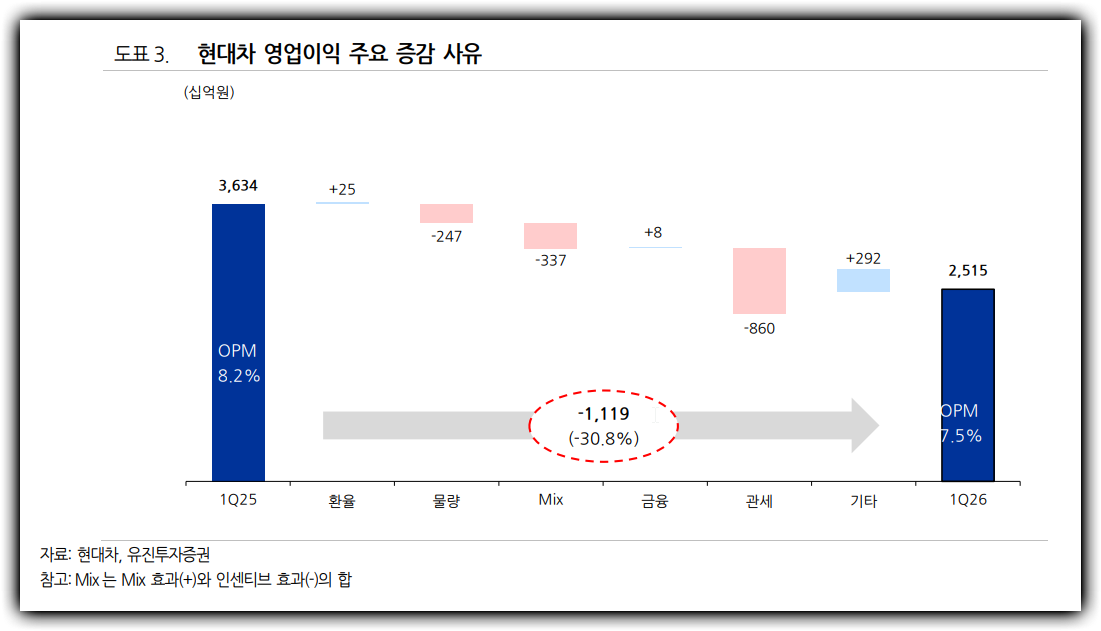

영업이익 감소 요인은 더 명확하다. 환율 +250억원, 금융 +80억원, 기타 +2,920억원이 방어했지만, 물량 -2,470억원, 믹스와 인센티브 합산 -3,370억원, 그리고 관세 -8,600억원이 큰 폭의 마이너스를 만들었다. 즉 현대차의 본업 경쟁력이 급격히 나빠진 것이 아니라, 미국 정책 변화와 비용 환경이 1분기 실적을 눌렀다고 보는 편이 합리적이다.

| 영업이익 증감 요인 | 영향 |

| --- | --- |

| 환율 | +250억원 |

| 물량 | -2,470억원 |

| 믹스·인센티브 | -3,370억원 |

| 금융 | +80억원 |

| 관세 | -8,600억원 |

| 기타 | +2,920억원 |

그래도 판매의 질은 좋아졌다, 특히 HEV와 북미가 중요하다

보고서가 긍정적인 이유는 판매 구조가 나빠지지 않았기 때문이다. 1분기 HEV 판매는 전년 대비 27% 증가했고, 미국 내 비중은 24.8%에 달했다. 고유가 환경에서 HEV 수요가 늘어나고 있고, 현대차는 그 수혜를 가장 직접적으로 받는 업체 중 하나다. 미국 시장 점유율도 6.0%로 올라 4개 분기 연속 6%대를 달성했다.

SUV 비중 상승도 중요하다. 완성차 회사의 이익은 물량보다 평균판매단가(ASP)와 제품 믹스, 지역 믹스에서 갈리는 경우가 많다. 현대차는 EV 시장의 경쟁 심화로 인센티브 부담은 커졌지만, HEV와 SUV를 중심으로 수익성 방어 수단을 동시에 확보하고 있다. 이 조합이 유지된다면 관세나 일회성 비용이 줄어드는 구간에서 이익 회복 속도는 생각보다 빨라질 수 있다.

2026년 연간 전망은 여전히 개선 방향이다

연간 전망을 보면 1분기 부진이 곧 연간 둔화를 뜻하지는 않는다. 2026년 매출액은 190조5,370억원으로 2025년 대비 2.3% 증가하고, 영업이익은 13조1,640억원으로 14.8% 늘어날 것으로 전망된다. OPM은 6.2%에서 6.9%로 개선되고, EPS도 4만6,132원에서 5만7,318원으로 24.2% 증가한다. 2027년에는 매출 199조7,790억원, 영업이익 14조6,970억원으로 추가 성장이 이어진다.

| 지표 | 2025A | 2026E | 2027E | 2028F |

| --- | --- | --- | --- | --- |

| 매출액 | 186조2,540억원 | 190조5,370억원 | 199조7,790억원 | 209조9,680억원 |

| 영업이익 | 11조4,680억원 | 13조1,640억원 | 14조6,970억원 | 15조8,670억원 |

| OPM | 6.2% | 6.9% | 7.4% | 7.6% |

| 당기순이익 | 10조3,650억원 | 12조6,940억원 | 13조7,800억원 | 14조7,090억원 |

| EPS | 46,132원 | 57,318원 | 62,590원 | 68,245원 |

보고서는 2026년 이후 이익 개선이 단순 경기 회복에 기대는 구조가 아니라는 점도 강조한다. HEV 확대, 북미 판매 호조, 비용 절감, 하반기 SDV 상용화 업데이트가 동시에 이어지면 연간 가이던스 6.3%~7.3% 수준 달성 가능성이 남아 있다.

이익 개선 메커니즘은 물량보다 믹스와 비용 통제에 있다

현대차 의 이익 회복 메커니즘을 단순화하면 세 가지다. 첫째, HEV·SUV 비중 확대를 통한 믹스 개선이다. 이 두 차종은 전기차 대비 가격 경쟁 압박이 낮고, 수익성 방어력이 높다. 둘째, 북미 판매 확대다. 미국은 현대차 에 가장 중요한 이익 시장 중 하나이기 때문에 점유율 상승 자체가 밸류에이션 안정성으로 이어진다.

셋째는 비용 통제다. 1분기 매출원가율은 79.8%에서 82.5%로 높아졌고, 판매관리비도 늘었다. 하지만 보고서는 비상 원가 절감 활동이 연간 손익을 방어할 수 있다고 본다. 쉽게 말해 현대차 는 지금 “더 많이 팔아서”가 아니라 “더 수익성 좋은 차를 팔고, 비용을 버티는 방식으로” 이익을 지키는 중이다. 이 구조는 관세가 장기화되더라도 실적의 하방을 완전히 무너뜨리지는 않는다는 장점이 있다.

밸류에이션은 여전히 비싸지 않다

현대차 재무 출처 : https://alphasquare.co.kr/home/stock-information?code=005380

현재주가 53만2,000원 기준으로 목표주가 100만원까지의 괴리율은 상당하다. 2026E 기준 PER은 9.3배, PBR은 1.2배, ROE는 10.0%다. 2027E PER은 8.5배로 더 낮아진다. 글로벌 완성차 업종 특성상 멀티플 자체가 높게 형성되지는 않지만, 현대차는 북미 경쟁력과 HEV 비중, 소프트웨어 전환 기대를 동시에 가진 기업이라는 점에서 단순 저평가로만 보기 어렵다.

| 구분 | 2026E | 2027E | 해석 |

| --- | --- | --- | --- |

| 목표주가 | 1,000,000원 | 1,000,000원 | 유지 |

| 현재주가 | 532,000원 | - | 4월 23일 기준 |

| PER | 9.3배 | 8.5배 | 이익 성장 감안 시 부담 낮음 |

| PBR | 1.2배 | 1.1배 | 장부가 대비 무리 없는 수준 |

| ROE | 10.0% | 10.3% | 수익성 회복 구간 |

주가가 다시 강하게 재평가되려면 단순 실적 서프라이즈보다, 관세 부담을 상쇄할 수 있는 북미 판매 질 개선과 SDV 로드맵 현실화가 함께 확인돼야 한다. 다만 현재 밸류에이션만 놓고 보면 시장은 아직 현대차를 완전히 성장주로 보지 않고 있다.

리스크는 관세의 지속성, 인센티브 경쟁, 보증비용이다

가장 큰 리스크는 당연히 관세다. 1분기 실적에서 이미 큰 영향이 확인됐고, 2분기에도 유사한 부담이 이어질 가능성이 있다. 두 번째는 EV 시장 경쟁 심화다. 유럽 EV 시장의 경쟁 압박과 미국 IRA 세제혜택 축소는 인센티브 부담을 높여 마진을 깎을 수 있다. 세 번째는 판매보증충당금이다. 기말환율 상승과 품질 관련 비용 증가는 실적 변동성을 키우는 요인이다.

추가로 엔진 밸브 화재와 관련한 일부 생산 차질, 원재료 가격 상승 가능성도 체크해야 한다. 보고서는 중동 사태로 인한 원재료 가격 상승 요인이 1분기 약 2,000억원 수준의 추가 비용을 만들었고, 2분기 영향도 유사할 수 있다고 본다. 결국 현대차는 수요보다 비용을 더 정교하게 관리해야 하는 국면에 들어와 있다.

다음 분기 체크포인트: 2분기 OPM 회복과 북미 믹스 유지 여부

다음 분기에 가장 먼저 볼 숫자는 2분기 영업이익 3조4,970억원, OPM 7.1% 전망이 실제로 얼마나 맞는가다. 1분기 외부 충격이 컸던 만큼, 2분기에는 기저효과와 비용 정상화가 동시에 나타나야 한다. 두 번째는 HEV와 SUV 믹스다. 미국 고유가 환경과 점유율 확장이 계속되면 현대차의 이익 방어 논리는 더 강해진다.

세 번째는 인센티브와 보증비용 추세다. 판매가 늘어도 판촉비와 보증충당금이 과도하게 붙으면 실적 회복의 질은 떨어진다. 네 번째는 SDV와 휴머노이드 라인 관련 업데이트다. 보고서는 2026년 하반기 도로 테스트, 이후 상용화 및 로봇 투입 계획을 언급한다. 이 영역은 당장 실적 숫자보다 장기 멀티플을 결정하는 변수다.

결론적으로 현대차의 1분기 실적은 실망스러웠지만, 투자 판단을 바꿀 정도의 구조적 훼손으로 보기는 어렵다. 관세와 비용 충격이 숫자를 눌렀을 뿐, 북미 점유율과 HEV 믹스, SUV 중심 판매 질은 여전히 견조하다. 다음 분기에는 “영업이익이 얼마나 반등했는가”만 보지 말고, 그 반등이 판매 질 개선과 비용 정상화 위에서 만들어지는지 확인해야 한다. 그 흐름이 확인되면 현재 PER 9배대와 목표주가 100만원 사이의 간극은 다시 빠르게 좁혀질 수 있다.