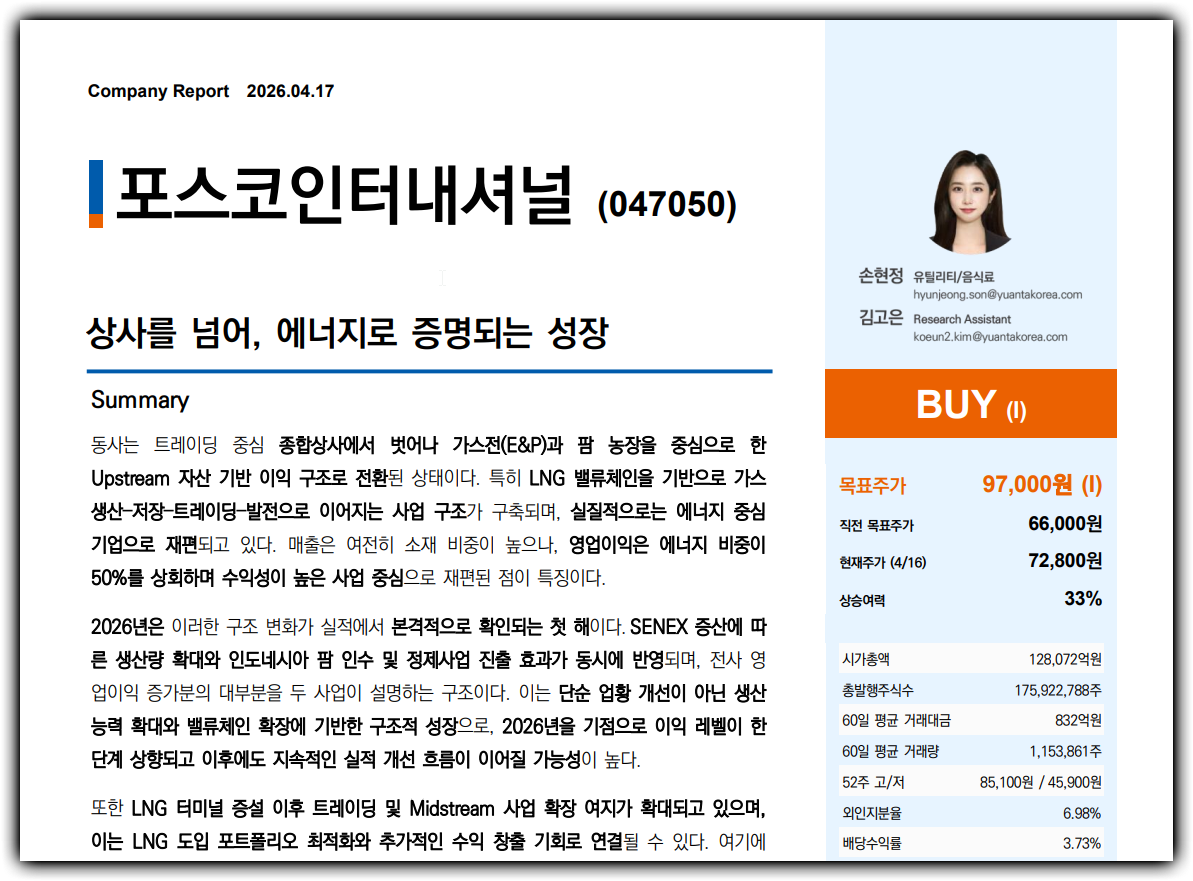

포스코인터내셔널 기업 분석, LNG 밸류체인과 에너지 플랫폼 구조

포스코인터내셔널 : 상사가 아니라 에너지 이익 플랫폼으로 봐야 하는 구간

포스코인터내셔널에 대한 이번 유안타증권 리포트의 핵심은 단순하다. 이 회사는 더 이상 전통적인 종합상사로만 해석하기 어렵다. 매출 구성만 보면 여전히 철강·소재 트레이딩 비중이 커 보이지만, 이익을 만드는 축은 이미 에너지와 팜으로 이동했다. 특히 미얀마 가스전, SENEX, 광양 LNG 터미널, 발전 사업으로 이어지는 LNG 밸류체인은 단순히 자산을 여러 개 보유한 구조가 아니라 생산, 저장, 트레이딩, 발전이 연결된 이익 구조다.

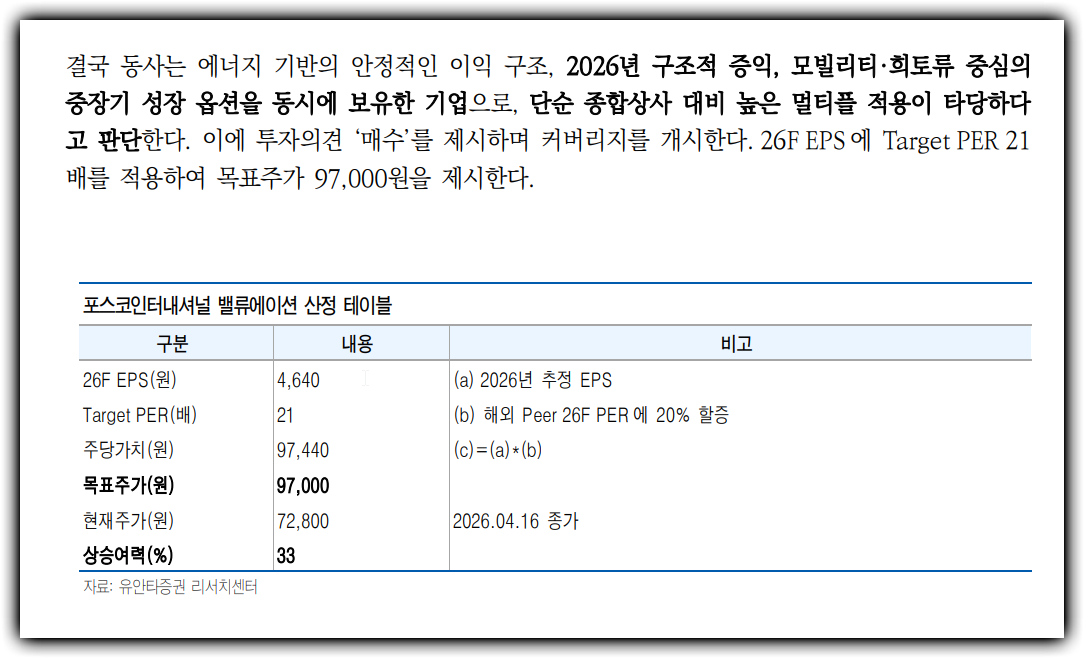

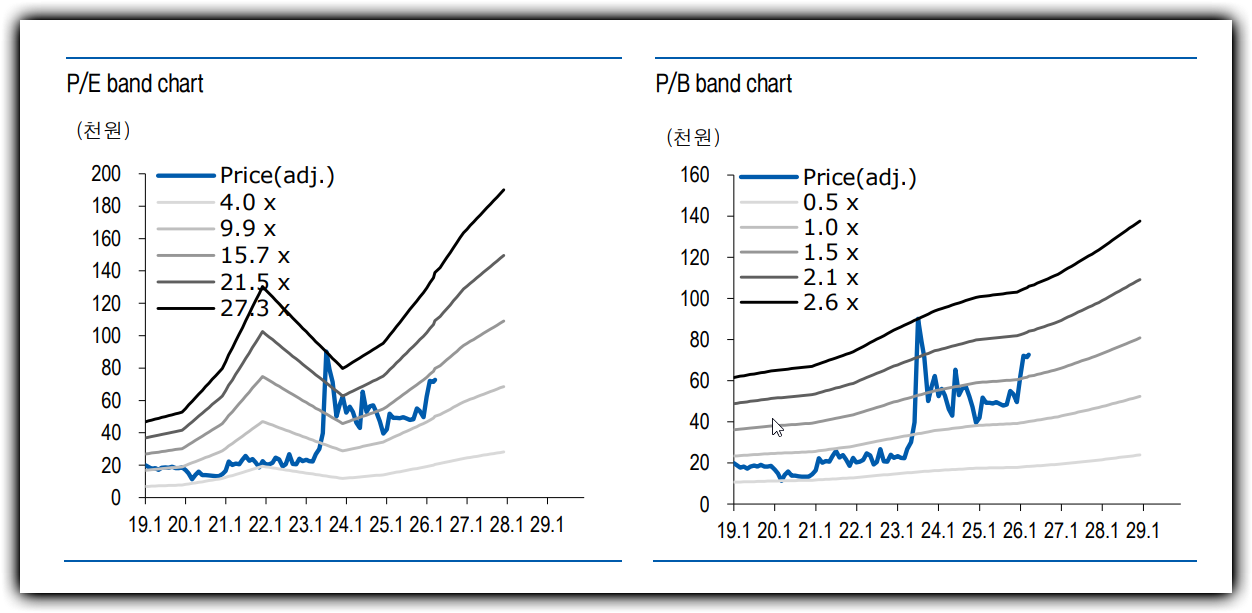

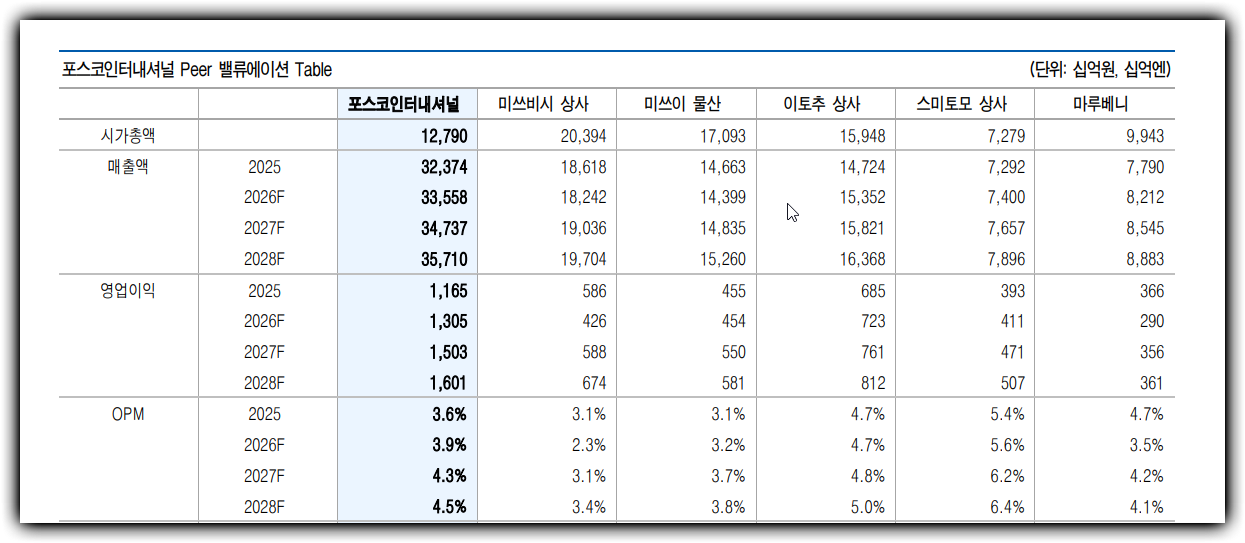

보고서는 투자의견 매수와 목표주가 97,000원을 제시했다. 2026년 예상 EPS에 목표 PER 21배를 적용한 방식이며, 현재주가 72,800원 기준 상승여력은 약 33%로 계산된다. 여기서 중요한 판단 포인트는 목표가 자체보다 멀티플이 올라갈 수 있는 이유다. 포스코인터내셔널의 2026년 예상 PER은 15.7배로, 일본 종합상사 평균 대비 할인되어 있다. 그런데 이 회사의 이익은 단순 상사 마진보다 에너지 업스트림과 팜 밸류체인에서 더 많이 나오기 시작한다. 시장이 이 변화를 신뢰한다면, 주가가 움직이는 논리는 실적 증가와 멀티플 상승이 동시에 나타나는 구조가 된다.

포스코인터내셔널 핵심 숫자 먼저 보기

포스코인터내셔널 실적 : https://alphasquare.co.kr/home/stock-information?code=047050

| 구분 | 2024A | 2025A | 2026F | 2027F |

| --- | --- | --- | --- | --- |

| 매출액 | 32.3조원 | 32.4조원 | 33.6조원 | 34.7조원 |

| 영업이익 | 1.16조원 | 1.17조원 | 1.31조원 | 1.50조원 |

| 지배순이익 | 0.52조원 | 0.61조원 | 0.82조원 | 1.06조원 |

| 영업이익률 | 3.6% | 3.6% | 3.9% | 4.3% |

| PER | 17.7배 | 14.3배 | 15.7배 | 12.1배 |

| PBR | 1.3배 | 1.3배 | 1.7배 | 1.5배 |

| ROE | 8.1% | 9.3% | 11.7% | 13.8% |

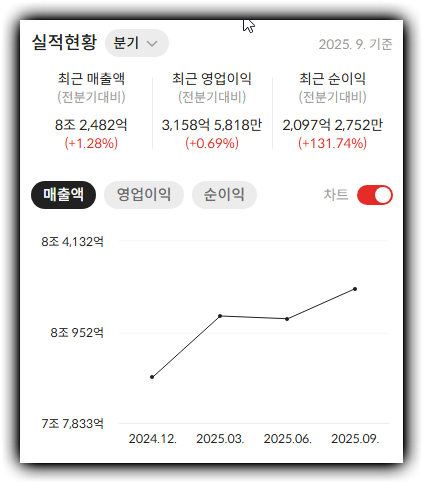

2026년 매출액은 33.6조원으로 전년 대비 큰 폭의 외형 성장은 아니다. 그러나 영업이익은 1.31조원으로 12.0% 증가하고, 2027년에는 1.50조원까지 올라가는 그림이다. 이 숫자가 의미 있는 이유는 매출 증가율보다 이익 증가율이 높아지는 구조이기 때문이다. 즉, 더 많이 팔아서만 성장하는 것이 아니라 더 이익률이 높은 사업 비중이 커지면서 돈을 더 잘 버는 회사로 바뀌는 국면이다.

1분기 전망도 같은 방향을 보여준다. 1Q26 예상 매출액은 8.33조원으로 전년 대비 2.2% 증가에 그치지만, 영업이익은 3,380억원으로 25.1% 늘어날 전망이다. 예상 OPM은 4.1%로 전년 동기 대비 0.8%p 개선된다. 시장 컨센서스 영업이익 3,120억원보다도 8.3% 높다. 매출 성장보다 이익 개선 폭이 큰 것은 팜과 SENEX가 동시에 작동하기 시작하기 때문이다.

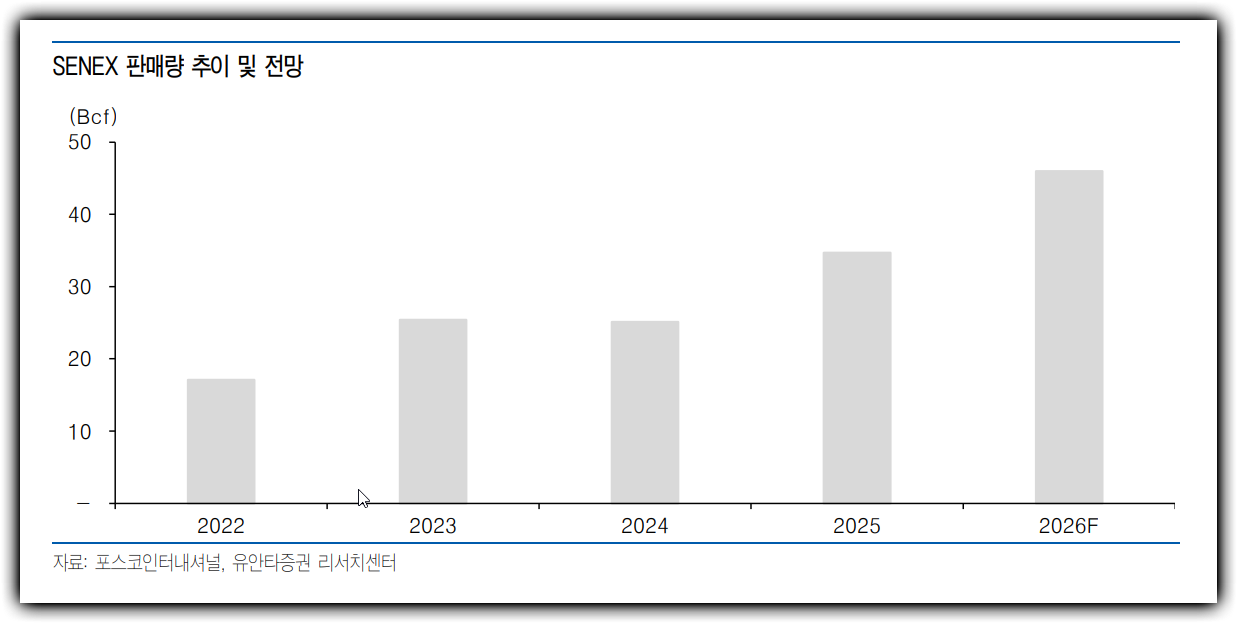

이익 개선의 첫 번째 축: SENEX 증산

SENEX는 호주 가스 생산 자산이다. 보고서에서 가장 중요한 변화 중 하나는 SENEX의 생산능력이 기존 약 20PJ에서 60PJ 체제로 확대되었다는 점이다. PJ는 에너지 단위로, 쉽게 말해 가스를 생산할 수 있는 그릇이 3배로 커졌다는 뜻이다. 다만 생산능력이 커졌다고 바로 전량 판매되는 것은 아니다. 보고서는 2025년 판매량 약 35PJ에서 2026년 45PJ 수준으로 점진적 증가를 예상한다.

투자자 입장에서는 이 차이를 구분해야 한다. 생산능력 확대는 장기 성장 여력을 의미하고, 실제 판매량 증가는 단기 실적을 설명한다. 2026년 상반기는 증설 이후 램프업(가동률을 단계적으로 끌어올리는 과정) 구간이고, 하반기로 갈수록 실적 기여가 커질 가능성이 높다. 1Q26 SENEX 매출액은 1,297억원, 영업이익은 333억원으로 제시되었다. 영업이익률은 25.6%다. 전사 OPM이 4% 안팎이라는 점을 감안하면, SENEX가 이익률을 끌어올리는 고마진 사업이라는 점이 분명하다.

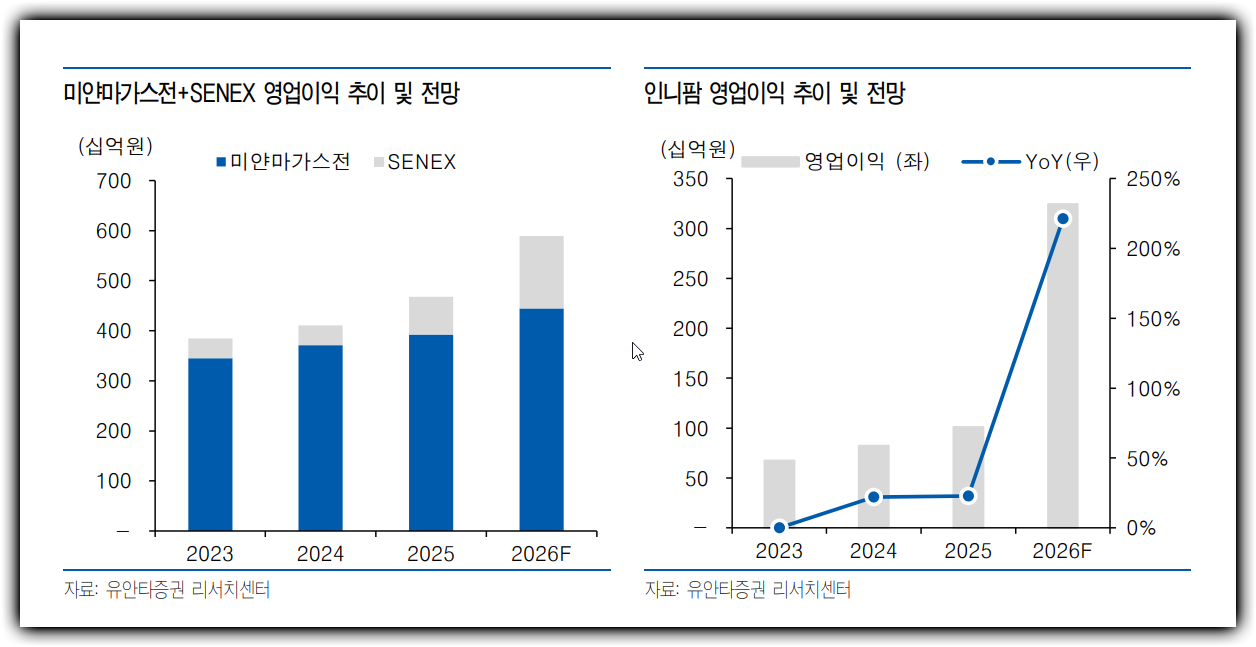

이 사업은 미얀마 가스전과 함께 해석할 필요가 있다. 미얀마 가스전은 장기계약을 기반으로 안정적인 현금흐름을 제공하는 캐시카우이고, SENEX는 증산을 통해 성장성을 만드는 자산이다. 한쪽은 하방을 지지하고, 다른 한쪽은 상방을 열어주는 구조다. 종합상사 주가가 보통 낮은 멀티플을 받는 이유는 이익 변동성이 크고 마진이 낮다는 인식 때문이다. 그런데 포스코인터내셔널의 에너지 사업은 이 인식을 일부 바꿀 수 있는 구조를 갖추고 있다.

이익 개선의 두 번째 축: 인도네시아 팜 밸류체인

팜 사업은 2026년 증익의 또 다른 핵심이다. 기존에는 PT BIA 중심의 약 20만톤 CPO 생산능력이 주된 기반이었다. 여기에 2025년 11월 PT SA 인수와 PT ARC 정제법인 준공이 더해졌다. 이 변화는 단순한 생산량 증가가 아니다. 원료를 생산하는 단계에서 정제까지 포함하는 밸류체인으로 확장되었다는 점이 중요하다.

보고서는 인도네시아 팜 사업의 1Q26 매출액을 2,861억원, 영업이익을 606억원으로 전망한다. 영업이익률은 21.2%다. 전년 대비 매출은 약 298%, 영업이익은 100% 증가하는 수준이다. 기존 20만톤 체제에서 2026년 약 60만톤, 중장기적으로 70만톤 규모로 확대되는 구조이기 때문에 물량 증가 효과가 크다. 여기에 정제사업이 붙으면 단순 원재료 판매보다 부가가치가 높아질 수 있다.

팜 사업에서 투자자가 봐야 할 것은 세 가지다. 첫째, 물량이다. PT SA 인수 효과가 온기로 반영되며 생산능력이 크게 늘어난다. 둘째, ASP다. ASP는 평균판매가격을 뜻한다. CPO 가격과 정제 스프레드가 안정적으로 유지될 경우 매출과 마진이 동시에 좋아진다. 셋째, 믹스와 마진이다. 단순 CPO 판매에서 정제 제품 비중이 커지면 같은 물량에서도 더 높은 이익을 낼 수 있다. 그래서 팜 사업의 본질은 생산능력 확대와 제품 믹스 개선이 동시에 나타나는 구조적 변화다.

LNG 터미널과 발전 사업은 시간을 두고 봐야 한다

광양 LNG 터미널은 현재 93만kl 저장능력에서 2H26~4Q26 133만kl로 확대될 예정이다. 저장능력만 보면 40%가량 늘어나는 변화다. LNG 터미널은 단순 저장시설이 아니라 LNG 도입 포트폴리오를 조절하고 트레이딩 기회를 넓히는 기반이다. 임대형 성격도 있어 안정적 수익원으로 작동할 수 있다.

다만 이 부분은 2026년 상반기 실적에 과도하게 기대하기 어렵다. 준공 시점이 하반기 이후로 잡혀 있고, 온기 반영은 2027년부터 본격화될 가능성이 높다. 발전 사업도 단기적으로는 SMP 하락과 이용률 저하가 부담이다. SMP는 전력도매가격으로, 발전사가 전기를 팔 때 받는 가격의 기준이 된다. SMP가 낮아지면 발전 마진이 눌릴 수 있다.

따라서 2026년 투자 포인트를 정리하면, 상반기는 SENEX와 팜이 이익 개선을 확인시켜 주는 구간이고, 하반기부터는 LNG 터미널 증설 효과가 다음 성장 축으로 연결되는지 확인하는 구간이다. 발전 사업은 당장 주가를 끌어올리는 요인이라기보다 LNG 밸류체인의 마지막 수요처로서 구조를 완성하는 역할로 보는 편이 타당하다.

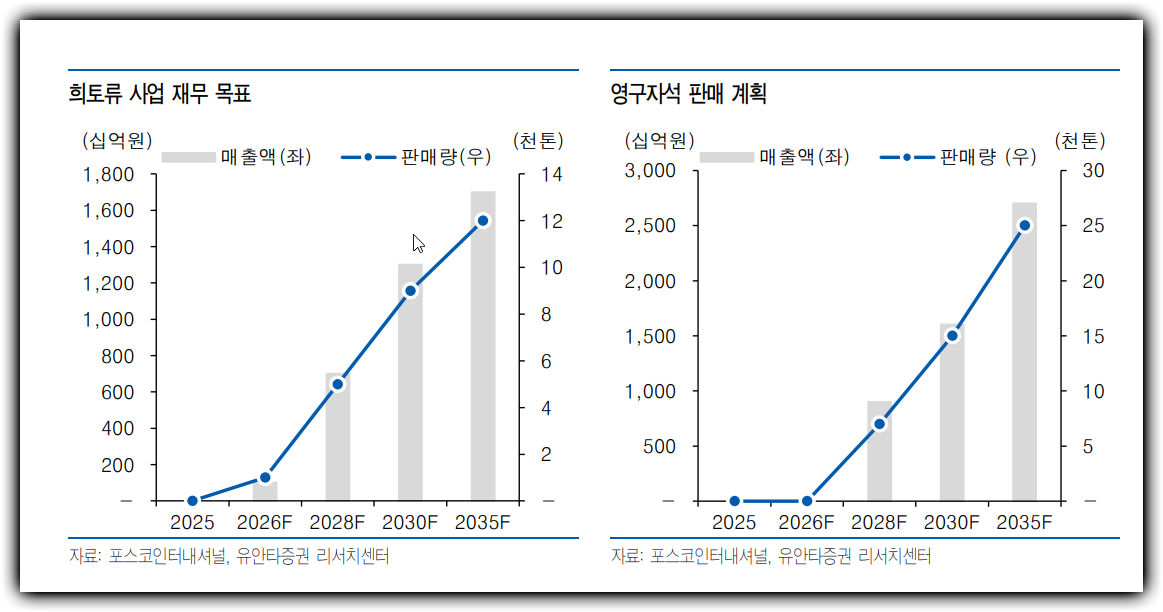

모빌리티와 희토류는 2028년 이후의 옵션

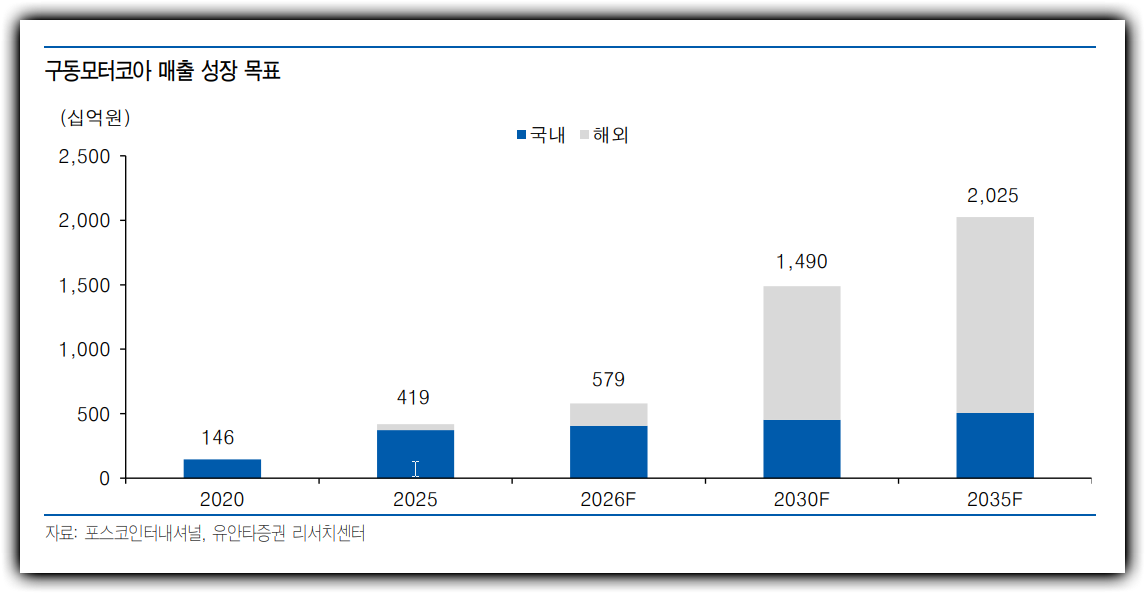

포스코인터내셔널 의 중장기 스토리는 에너지에서 끝나지 않는다. 구동모터코어와 희토류·영구자석 밸류체인이 다음 옵션이다. 구동모터코어 판매량은 2025년 216만대에서 2026년 287만대, 2027년 600만대, 2030년 750만대 공급체제까지 확대되는 목표가 제시되어 있다. 전기차와 하이브리드차에 들어가는 핵심 부품이라는 점에서 물량 성장의 방향은 분명하다.

희토류와 영구자석은 더 긴 호흡으로 봐야 한다. 보고서는 2030년 기준 희토류 매출 약 1.3조원, 영구자석 매출 약 1.6조원 가능성을 제시한다. 이 사업은 2028년 이후 본격적인 매출 기여가 예상된다. 당장 2026년 실적을 설명하는 핵심은 아니지만, 밸류에이션 프리미엄을 설명하는 중장기 재료로 의미가 있다.

특히 이 사업은 탈중국 공급망이라는 큰 흐름과 맞닿아 있다. 원재료 확보, 정제, 영구자석, 부품으로 이어지는 수직형 밸류체인을 갖추려는 전략은 단순 트레이딩보다 높은 평가를 받을 여지가 있다. 다만 아직은 숫자로 확인되는 단계가 아니므로, 투자 판단에서는 현재 이익을 만드는 에너지·팜과 미래 옵션인 모빌리티·희토류를 분리해서 봐야 한다.

밸류에이션: 싸다고만 보기보다 멀티플 상승 조건을 확인해야 한다

보고서의 목표주가 97,000원은 2026년 EPS 4,640원에 목표 PER 21배를 적용해 산출되었다. 현재 2026F PER 15.7배에서 목표 PER 21배로 올라가려면 시장이 포스코인터내셔널 을 단순 종합상사가 아니라 에너지 기반 성장 기업으로 인정해야 한다. 이것이 핵심이다.

| 구분 | 현재 해석 | 멀티플 상승 조건 |

| --- | --- | --- |

| 에너지 | 안정적 현금흐름과 SENEX 증산 | 2026년 하반기 판매량 증가 확인 |

| 팜 | 인수와 정제사업 효과 시작 | 20%대 OPM 지속 여부 확인 |

| LNG 터미널 | 증설 진행 중 | 2027년 온기 수익 가시화 |

| 모빌리티·희토류 | 장기 옵션 | 2028년 이후 실제 수주·매출 확인 |

단기적으로는 2026년 PER 15.7배가 절대적으로 낮다고 말하기는 어렵다. 다만 2027년 PER은 12.1배로 낮아지고, ROE는 2026년 11.7%에서 2027년 13.8%까지 올라간다. 이익 증가가 실제로 이어진다면 시간이 지날수록 밸류에이션 부담은 완화된다. 결국 지금의 투자 논리는 “싸다”보다 “이익의 질이 달라지고 있다”에 가깝다.

리스크: 좋은 구조에도 확인해야 할 변수는 많다

첫 번째 리스크는 SENEX 램프업 속도다. 생산능력은 60PJ 체제로 커졌지만, 실제 판매량이 2026년 45PJ 수준에 그친다면 초기에는 시장 기대보다 느리게 보일 수 있다. 하반기로 갈수록 판매량 증가가 확인되어야 한다.

두 번째 리스크는 팜 가격과 정제 스프레드다. 팜 사업은 물량 확대와 정제사업 효과가 긍정적이지만, CPO 가격과 RBD-CPO 스프레드가 흔들리면 마진 개선 폭이 낮아질 수 있다. 1Q26 예상 OPM 21.2%가 일회성인지, 구조적인 수준인지 확인이 필요하다.

세 번째 리스크는 발전 사업과 LNG 터미널의 시간차다. 발전은 SMP와 이용률 영향을 받으며, LNG 터미널 증설 효과는 2027년에 더 크게 반영될 가능성이 높다. 따라서 2026년 상반기 실적만 보고 전체 LNG 밸류체인 가치를 과대평가하면 안 된다.

네 번째 리스크는 밸류에이션 프리미엄의 인정 여부다. 목표 PER 21배는 일본 종합상사 대비 할증을 전제로 한다. 시장이 에너지·팜의 구조적 증익을 충분히 인정하지 않으면 목표 멀티플 도달에는 시간이 걸릴 수 있다.

다음 분기 체크포인트

다음 분기에는 네 가지를 우선 확인해야 한다. 첫째, SENEX 판매량이 2026년 45PJ 전망에 맞게 증가하고 있는지다. 생산능력보다 중요한 것은 실제 판매량이다. 둘째, 인도네시아 팜 사업의 매출과 영업이익률이다. 1Q26 예상 영업이익 606억원과 OPM 21.2%가 유지되는지 확인해야 한다. 셋째, 전사 OPM이 4% 이상에서 안정되는지다. 매출보다 이익률이 좋아지는 회사라는 투자 논리가 유지되는 핵심 지표다. 넷째, LNG 터미널 7·8호기 증설 일정이다. 2027년 이익 레벨을 설명할 근거가 여기서 나온다.

포스코인터내셔널 은 지금 “매출이 큰 상사”에서 “이익의 질이 달라지는 에너지·팜 플랫폼”으로 재평가될 수 있는 구간에 있다. 단기 주가의 관건은 1Q26 실적이 컨센서스를 웃도는지이고, 중기 주가의 관건은 SENEX와 팜의 이익 개선이 2026년 연간 숫자로 반복되는지다. 이 두 가지가 확인된다면 목표주가 97,000원의 논리는 단순한 리포트 숫자가 아니라 시장이 다시 계산해야 할 기업가치의 기준점이 될 수 있다.