글로벌 인디 열풍…K-뷰티 ODM 3사 역대급 실적 예고

글로벌 수요 확대·인디 브랜드 성장 쌍끌이

| 항목 | 값 |

|---|---|

| 현재가 | 82,100 원 |

| 변동량 | 0.00 원 |

| 변동률 | 0.00% |

| 거래량 | 75,710 |

| 거래대금 | 6,088,561,000 원 |

| 날짜 | 시가 | 고가 | 저가 | 종가 | 거래량 | 거래대금 |

|---|---|---|---|---|---|---|

| 6/30/2026 | 68,600 | 83,000 | 68,600 | 80,600 | 159,674 | 12,235,840,200 |

| 7/1/2026 | 79,500 | 88,000 | 79,100 | 84,300 | 229,608 | 19,555,233,500 |

| 7/2/2026 | 84,400 | 85,700 | 80,500 | 82,200 | 110,078 | 9,162,055,000 |

| 7/5/2026 | 82,000 | 87,000 | 81,900 | 82,600 | 67,803 | 5,741,843,500 |

| 7/6/2026 | 82,000 | 90,600 | 81,500 | 84,400 | 161,464 | 13,894,080,200 |

| 7/7/2026 | 85,100 | 85,400 | 79,400 | 80,400 | 72,416 | 5,903,212,000 |

| 7/8/2026 | 81,600 | 85,500 | 78,200 | 85,500 | 88,941 | 7,322,876,400 |

| 7/9/2026 | 85,600 | 89,300 | 82,200 | 83,000 | 65,181 | 5,490,977,750 |

| 7/12/2026 | 87,300 | 94,900 | 84,500 | 88,700 | 198,213 | 17,651,004,950 |

| 7/13/2026 | 87,600 | 88,300 | 79,300 | 82,100 | 103,093 | 8,514,484,350 |

| 시장 | 시가총액 | 기업순위 | 주식수 | 외국인 비중 | 산업군 | 세부 산업군 | 52주 최고 | 52주 최저 |

|---|---|---|---|---|---|---|---|---|

| kosdaq | 8,768억 | 89위 | 10,680,000 | 21.54% | 생활용품/잡화 | 화장품 | 106,400 | 56,800 |

코스메카코리아는 화장품 주문자 표시 제조 및 판매, 개발 등을 영위하고 있는 기업으로, 기초화장품의 ODM 제조 및 OEM 제조를 주된 영업활동으로 하고 있다. 주요 종속기업은 잉글우드랩㈜, ㈜잉글우드랩코리아 등이 있다. 주요 매출은 화장품 제품 판매에서 발생하고 있다. 당사는 ODM에서 나아가 OGM이라고 불리는 판매 국가의 트렌드, 유통구조, 법적 규제 등을 고려한 독자적인 글로벌 토탈 서비스를 제공하고 있다.

AI예측기는 코스메카코리아을 로 예측했어요.

멤버십 플랜을 구독하면 예상 주가 시나리오와 AI의 투자의견, 목표·손절가, AI가 참고한 차트 패턴들을 확인할 수 있습니다.

수익률 1위 매매전략은 코스메카코리아을 중이에요.

멤버십 플랜을 구독하면 수익률 1위 매매전략의 매매 시점을 확인하고 다음 신호를 알림으로 받아볼 수 있습니다.

글로벌 수요 확대·인디 브랜드 성장 쌍끌이

7월 초 화장품 수출액 40%↑ 美 최초 K뷰티 ETF 상장 임박 코스맥스·한국콜마·코스메카 ODM 3사 2분기도 호실적 예고올해 상반기 한국 화장품 수출액이 사상 최대치를 기록하..

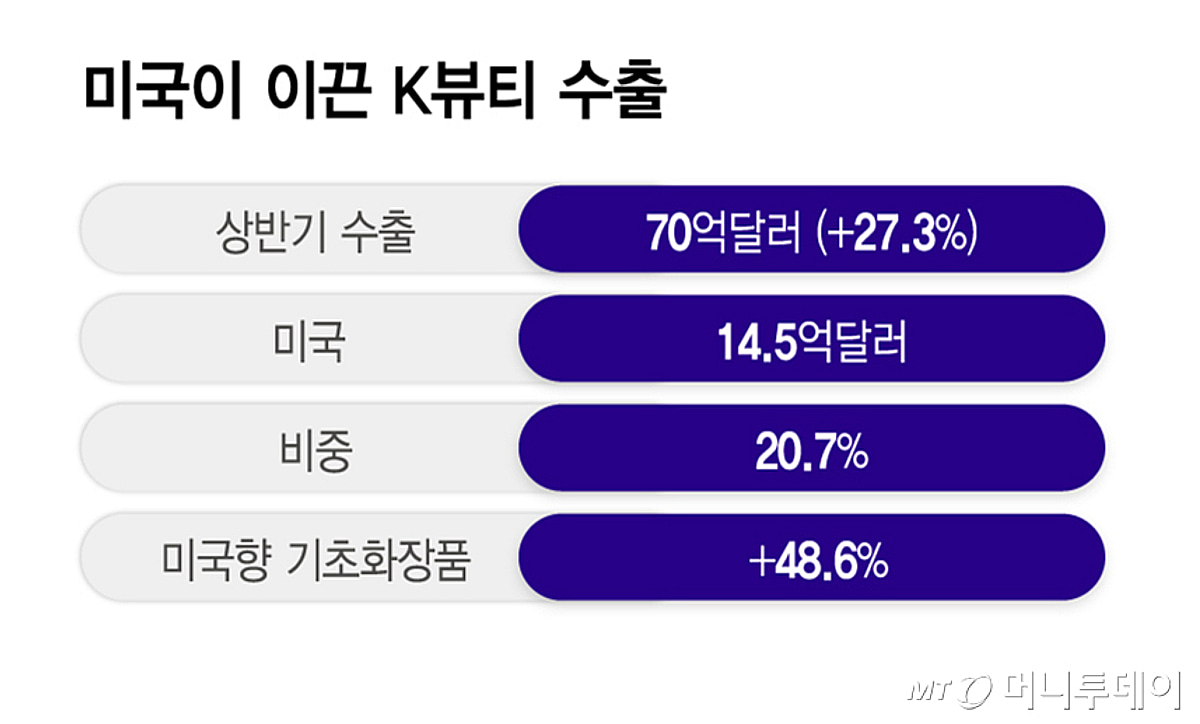

상반기 화장품 수출액 70억 달러 '역대 최대'… 미국이 견인 국민연금, ODM 빅3 지분 12%대로 확대… 대형 브랜드사도 '일반투자'로 비중 확대 K뷰티가 미국 시장을 중심으로 사상 최대 수출 실적을 새로 쓰면서 국내 증시 '큰손'인 국민연금공단도 관련 종목 비중을 빠르게 늘리고 있다. 중국 의존도가 높았던 과거와 달리 미국을 비롯한 글로벌 시장에서 성장세가 뚜렷해지자 ODM(제조자개발생산) 기업은 물론 대형 브랜드사까지 투자 범위를 넓히며 K뷰티 장기 성장성에 베팅하고 있다. 9일 식품의약품안전처에 따르면 상반기 우리나라 화장품 수출액은 전년 동기 대비 27.3% 증가한 70억달러(한화 약 10조 5000억원)를 기록하며 역대 상반기 최대 실적을 달성했다. 종전 최대치인 지난해 상반기 수출액 55억달러, 하반기 59억달러를 모두 뛰어넘는 수준이다....

![[클릭 e종목]](https://cphoto.asiae.co.kr/listimglink/1/2026070815351338878_1783492514.jpg)

삼성증권은 8일 코스메카코리아가 신규 브랜드 수주 확보 경쟁력을 확보하면서 수익이 확대될 것을 예상하며 목표주가를 9만원에서 11만원으로 상향하고 투자의견 '매수'를 유지했다. 삼성증권은 코스메카코리아의 2분기 매출액과 영업이익을 각각 2041억원(전년 동기 대비 +26.2%), 263억원(+14.2%)으로 예상했다. 이는 시장 기대치에 부합하는 수치다. 한국법인은 신규 고객사들이 매출 성장 구간에 진입하며 매출액 1536억원을

![[0703개장체크] 美 증시, 반도체 및 AI 관련주 차익실현 투매 지속](https://www.infostockdaily.co.kr/news/thumbnail/202607/216620_221768_3955_v150.jpg)

[인포스탁데일리=박상철 기자]인포스탁데일리가 매일 아침 전 세계 투자 정보를 담은 뉴스를 배달해드립니다. 미국증시 마감과 시장 이슈, 주목할만한 인사이트가 담긴 주요 외신, 국내 시장 종목들의 시세를 움직일 뉴스 등을 엄선했습니다. 증시 개장 전 빠르게 변하는 시장 현황을 살펴보고 이를 통해 투자전략을 점검할 수 있도록 마련된 코너입니다.■ 국내증시코스피지수는 7.89% 하락한 7648.09에 마감했다.수급별로는 외국인과 기관은 각각 4조4042억, 2조824억 순매도, 개인이 6조2661억 순매수했다. 선물시장에서는 기관과 개인은

| 날짜 | 매출액 | 매출액 증가율 | 영업이익 | 영업이익 증가율 | 순이익 | 순이익 증가율 |

|---|---|---|---|---|---|---|

| 2025.4Q | 640,929,072,776 | 22.24% | 83,536,907,225 | 38.39% | 57,838,465,093 | 7.73% |

| 2024.4Q | 524,328,644,684 | 11.39% | 60,362,466,466 | 22.80% | 53,687,894,761 | 58.43% |

| 2023.4Q | 470,719,111,291 | 17.86% | 49,154,075,509 | 374.12% | 33,886,925,952 | 464.52% |

| 2022.4Q | 399,399,220,000 | 0.74% | 10,367,437,000 | -48.43% | 6,002,735,000 | -64.62% |

| 날짜 | 매출액 | 매출액 증가율 | 영업이익 | 영업이익 증가율 | 순이익 | 순이익 증가율 |

|---|---|---|---|---|---|---|

| 2026.1Q | 185,142,797,724 | 3.75% | 21,880,306,993 | 4.01% | 19,620,335,955 | 26.71% |

| 2025.4Q | 178,457,968,968 | -2.15% | 21,037,230,681 | -22.64% | 15,483,952,068 | -30.68% |

| 2025.3Q | 182,371,114,252 | 12.76% | 27,193,065,325 | 18.15% | 22,337,659,499 | 106.90% |

| 2025.2Q | 161,733,978,593 | - | 23,016,587,256 | - | 10,796,450,502 | - |

개인: 5,156

기관: -3,929

외인: -1,195

개인: -59,120

기관: -340,055

외인: 410,671

| 날짜 | 개인 | 기관 | 외인 |

|---|---|---|---|

| 2026-07-15 | 5,156 | -3,929 | -1,195 |

| 2026-07-14 | 15,752 | 4,281 | -20,253 |

| 2026-07-13 | 10,062 | -10,492 | 144 |

| 2026-07-10 | 4,668 | 2,986 | -6,750 |

| 2026-07-09 | -15,534 | 34,313 | -18,710 |

| 2026-07-08 | 801 | 18,745 | -19,811 |

| 2026-07-07 | -34,849 | 23,490 | 11,216 |

| 2026-07-06 | -13,020 | 27,807 | -14,864 |

| 2026-07-03 | -14,157 | 32,926 | -19,047 |

| 2026-07-02 | -62,278 | 120,025 | -57,588 |

| 2026-07-01 | -45,916 | 43,304 | 3,604 |

| 2026-06-30 | 4,318 | 8,089 | -12,464 |

| 2026-06-29 | -26,466 | 29,889 | -2,677 |

| 2026-06-26 | -29,672 | 20,307 | 9,151 |

| 2026-06-25 | 9,711 | -11,404 | 1,668 |

| 2026-06-24 | -3,517 | -662 | 5,032 |

| 2026-06-23 | -10,535 | 4,294 | 7,361 |

| 2026-06-22 | 5,141 | -6,892 | 2,127 |

| 2026-06-19 | 41,014 | -62,330 | 20,352 |

| 2026-06-18 | -1,852 | -1,233 | 3,138 |

| 2026-06-17 | -26,672 | -28,520 | 55,177 |

| 날짜 | 개인 | 기관 | 외인 |

|---|---|---|---|

| 2026-07-14 | -150,301 | 222,034 | -69,097 |

| 2026-07-13 | -166,053 | 217,753 | -48,844 |

| 2026-07-10 | -176,115 | 228,245 | -48,988 |

| 2026-07-09 | -180,783 | 225,259 | -42,238 |

| 2026-07-08 | -165,249 | 190,946 | -23,528 |

| 2026-07-07 | -166,050 | 172,201 | -3,717 |

| 2026-07-06 | -131,201 | 148,711 | -14,933 |

| 2026-07-03 | -118,181 | 120,904 | -69 |

| 2026-07-02 | -104,024 | 87,978 | 18,978 |

| 2026-07-01 | -41,746 | -32,047 | 76,566 |

| 2026-06-30 | 4,170 | -75,351 | 72,962 |

| 2026-06-29 | -148 | -83,440 | 85,426 |

| 2026-06-26 | 26,318 | -113,329 | 88,103 |

| 2026-06-25 | 55,990 | -133,636 | 78,952 |

| 2026-06-24 | 46,279 | -122,232 | 77,284 |

| 2026-06-23 | 49,796 | -121,570 | 72,252 |

| 2026-06-22 | 60,331 | -125,864 | 64,891 |

| 2026-06-19 | 55,190 | -118,972 | 62,764 |

| 2026-06-18 | 14,176 | -56,642 | 42,412 |

| 2026-06-17 | 16,028 | -55,409 | 39,274 |

| 2026-06-16 | 42,700 | -26,889 | -15,903 |

| 자산총계 | 부채비율 | 자본비율 |

|---|---|---|

| 677,149,116,570 | 53.92% | 46.08% |

| 구성 요소 | 비율 |

|---|---|

| 제이엠솔루션물광에스오에스링거마스크블랙 등 | 98.8% |

| CAFFEINE ENERGIZING HYDROGEL EYE PATCHES 등 | 0.8% |

| 용역 등 기타 | 0.4% |

최근 공매도 거래량: 13,362 (10.2%)

최근 공매도 잔고: 64,939 (0.61%)

| 날짜 | 종가 | 공매도량 | 공매도비중 |

|---|---|---|---|

| 2026-07-14 | 82,100 | 13,362 | 10.20% |

| 2026-07-13 | 88,700 | 18,081 | 6.62% |

| 2026-07-10 | 83,000 | 6,826 | 8.65% |

| 2026-07-09 | 85,500 | 12,756 | 12.49% |

| 2026-07-08 | 80,400 | 13,510 | 15.77% |

| 2026-07-07 | 84,400 | 10,340 | 4.97% |

| 2026-07-06 | 82,600 | 9,760 | 11.86% |

| 2026-07-03 | 82,200 | 17,497 | 13.97% |

| 2026-07-02 | 84,300 | 20,365 | 7.31% |

| 2026-07-01 | 80,600 | 10,213 | 4.72% |

| 2026-06-30 | 69,000 | 7,733 | 13.74% |

| 2026-06-29 | 71,100 | 5,574 | 5.03% |

| 2026-06-26 | 66,100 | 21,334 | 15.12% |

| 2026-06-25 | 63,900 | 7,813 | 8.57% |

| 2026-06-24 | 66,700 | 4,612 | 10.77% |

| 2026-06-23 | 65,200 | 8,269 | 9.96% |

| 2026-06-22 | 66,400 | 3,036 | 4.15% |

| 2026-06-19 | 64,700 | 7,951 | 5.60% |

| 2026-06-18 | 69,000 | 3,418 | 4.01% |

| 2026-06-17 | 70,100 | 5,270 | 3.66% |

| 2026-06-16 | 67,800 | 11,750 | 12.48% |

| 날짜 | 종가 | 공매도 잔고 | 공매도 비중 |

|---|---|---|---|

| 2026-07-10 | 83,000 | 64,939 | 0.61% |

| 2026-07-09 | 85,500 | 62,651 | 0.59% |

| 2026-07-08 | 80,400 | 43,211 | 0.40% |

| 2026-07-07 | 84,400 | 37,830 | 0.35% |

| 2026-07-06 | 82,600 | 34,786 | 0.33% |

| 2026-07-03 | 82,200 | 29,577 | 0.28% |

| 2026-07-02 | 84,300 | 28,132 | 0.26% |

| 2026-07-01 | 80,600 | 17,477 | 0.16% |

| 2026-06-30 | 69,000 | 22,892 | 0.21% |

| 2026-06-29 | 71,100 | 19,872 | 0.19% |

| 2026-06-26 | 66,100 | 19,741 | 0.18% |

| 2026-06-25 | 63,900 | 26,154 | 0.24% |

| 2026-06-24 | 66,700 | 22,960 | 0.21% |

| 2026-06-23 | 65,200 | 19,406 | 0.18% |

| 2026-06-22 | 66,400 | 17,380 | 0.16% |

| 2026-06-19 | 64,700 | 17,755 | 0.17% |

| 2026-06-18 | 69,000 | 22,877 | 0.21% |

| 2026-06-17 | 70,100 | 22,693 | 0.21% |

| 2026-06-16 | 67,800 | 32,755 | 0.31% |

| 2026-06-15 | 70,800 | 30,024 | 0.28% |

| 2026-06-12 | 68,800 | 29,000 | 0.27% |

| 항목 | 코스메카코리아 | 업종 평균 | 업종 내 순위 |

|---|---|---|---|

| 시가총액 | 9,473.16 | 4,560.04 | 5위 |

| PER(최근4분기) | 17.193 | 9.28 | 9위 |

| PBR | 3.728 | 34.61 | 4위 |

| ROE(최근4분기) | 19.29 | -1.84 | 6위 |

| 배당수익률(최근연도) | 0.417 | 2.51 | 21위 |

| 영업이익률(최근연도) | 13.034 | -12.1 | 10위 |

| 순이익률(최근연도) | 9.024 | -21.47 | 17위 |

| 부채비율(최근연도) | 87.911 | 65.1 | 12위 |

| 매출액(최근연도) | 6,409.291 | 4,409.74 | 5위 |

| 영업이익(최근연도) | 835.369 | 284.5 | 5위 |

| 당기순이익(최근연도) | 578.385 | 145.49 | 5위 |