서비스나우, AI 워크플로우보다 RPO 검증이 핵심이다

서비스나우 AI 워크플로우와 NOW 밸류에이션, 시장이 놓치는 핵심 변수

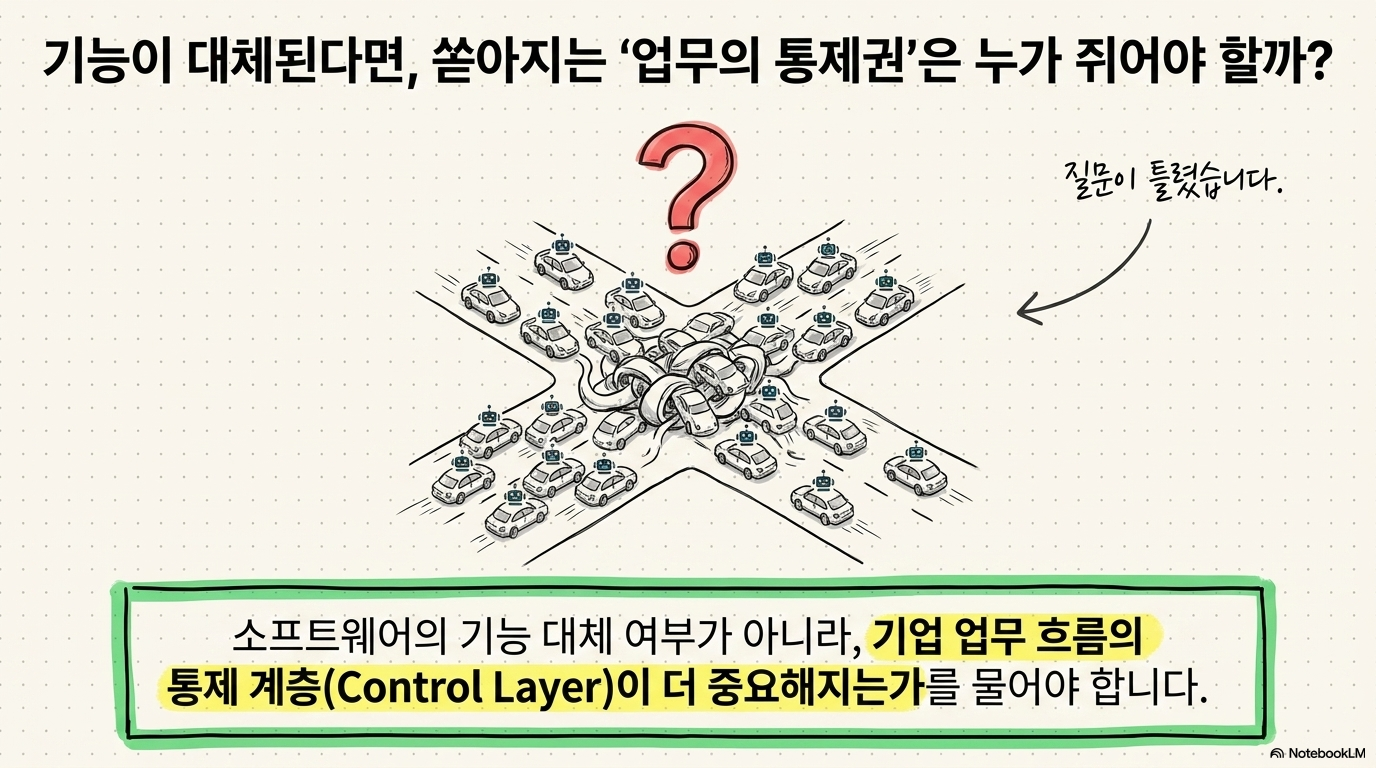

왜 서비스나우가 AI 논쟁의 중심에 섰나

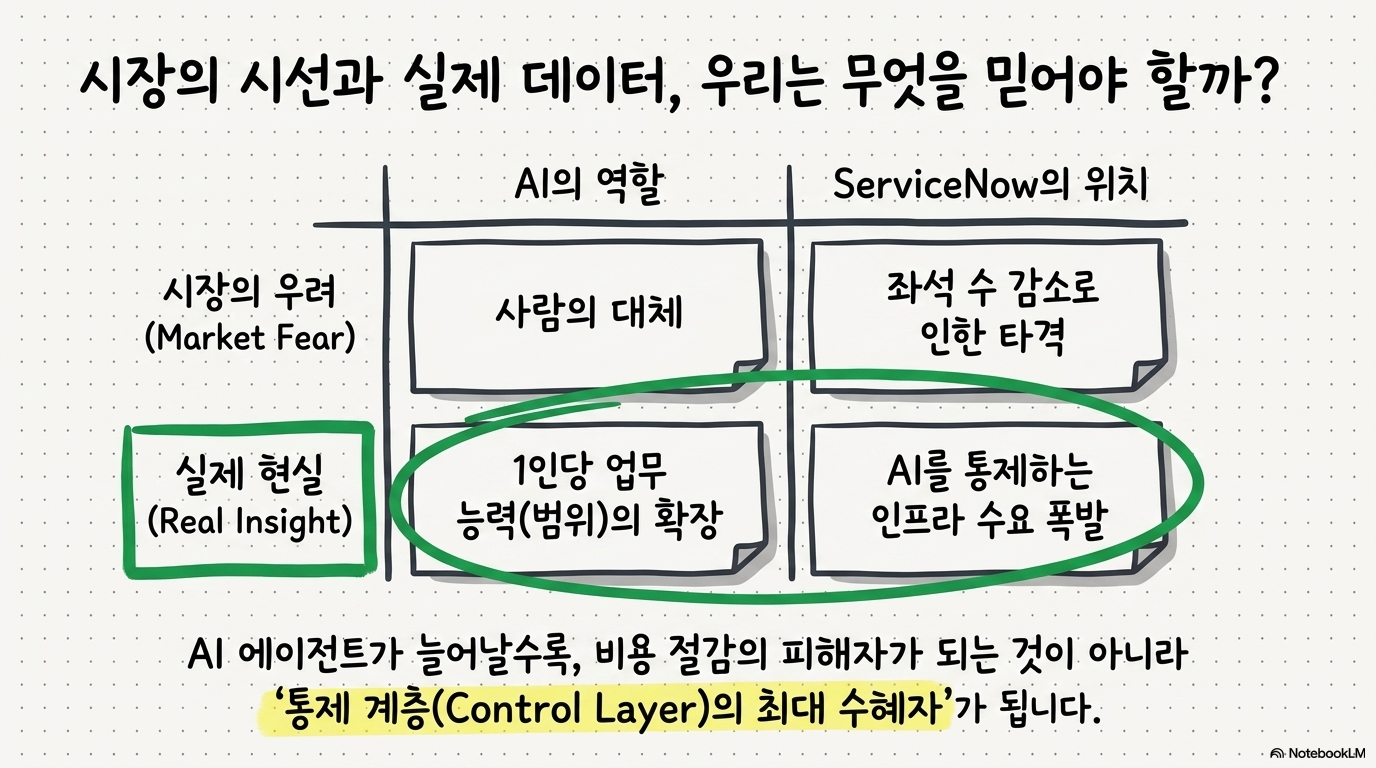

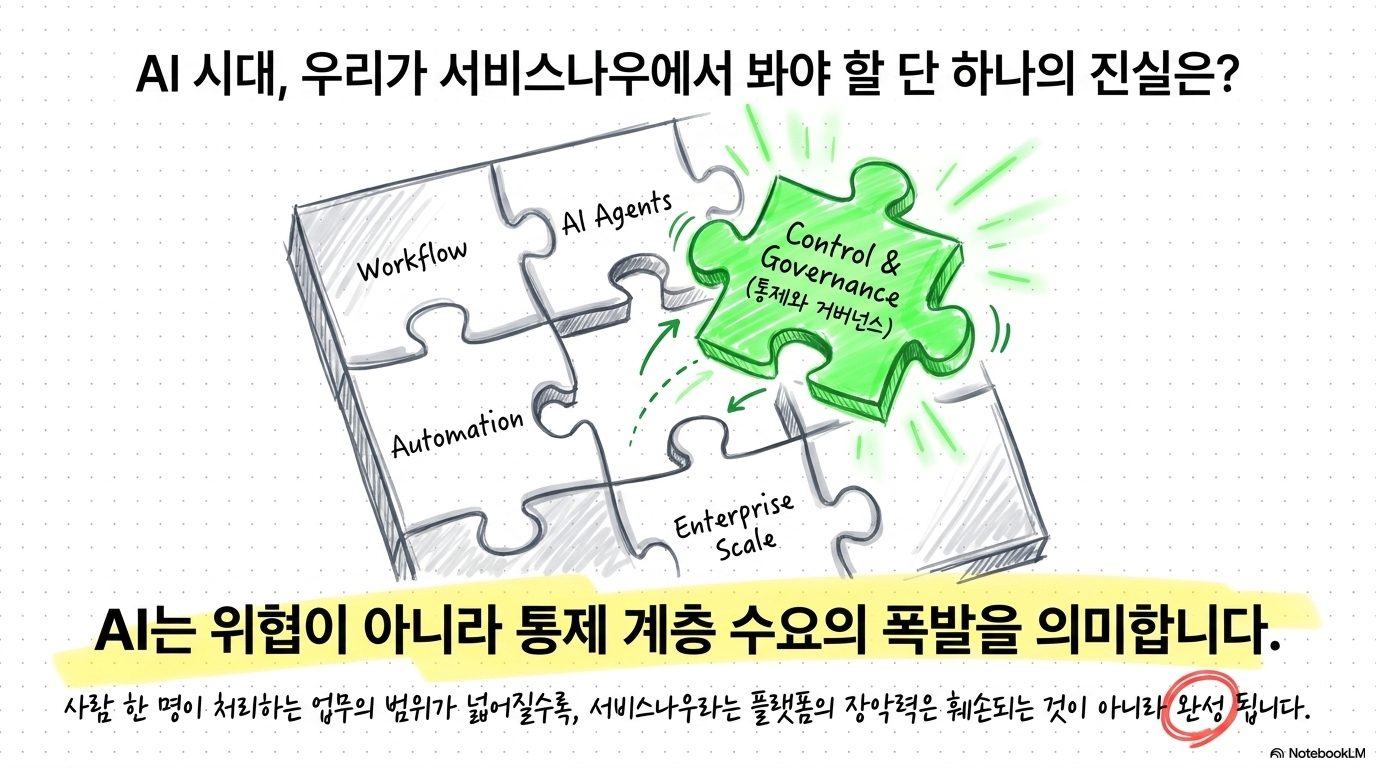

서비스나우는 단순한 SaaS 종목으로 보기 어렵다. 기업 내부에서 요청, 승인, 배정, 추적, 감사가 이어지는 업무 흐름을 담당하기 때문이다. AI가 업무용 소프트웨어를 대체할 수 있다는 우려가 커질수록, 서비스나우의 핵심 질문은 “기능이 대체되는가”가 아니라 “기업 업무 흐름의 통제 계층이 더 중요해지는가”로 바뀐다. 최근 시장 가격에는 AI가 좌석 수를 줄이고, 기존 워크플로우 소프트웨어의 필요성을 낮출 수 있다는 걱정이 반영돼 있다. 그러나 서비스나우의 고객 구성과 갱신율을 보면 아직 그런 훼손은 숫자로 확인되지 않는다. 오히려 AI 에이전트가 늘어날수록 권한, 기록, 승인, 감사 기능이 필요해지는 구조라면 서비스나우는 비용 절감의 피해자가 아니라 통제 인프라의 수혜자가 될 수 있다.

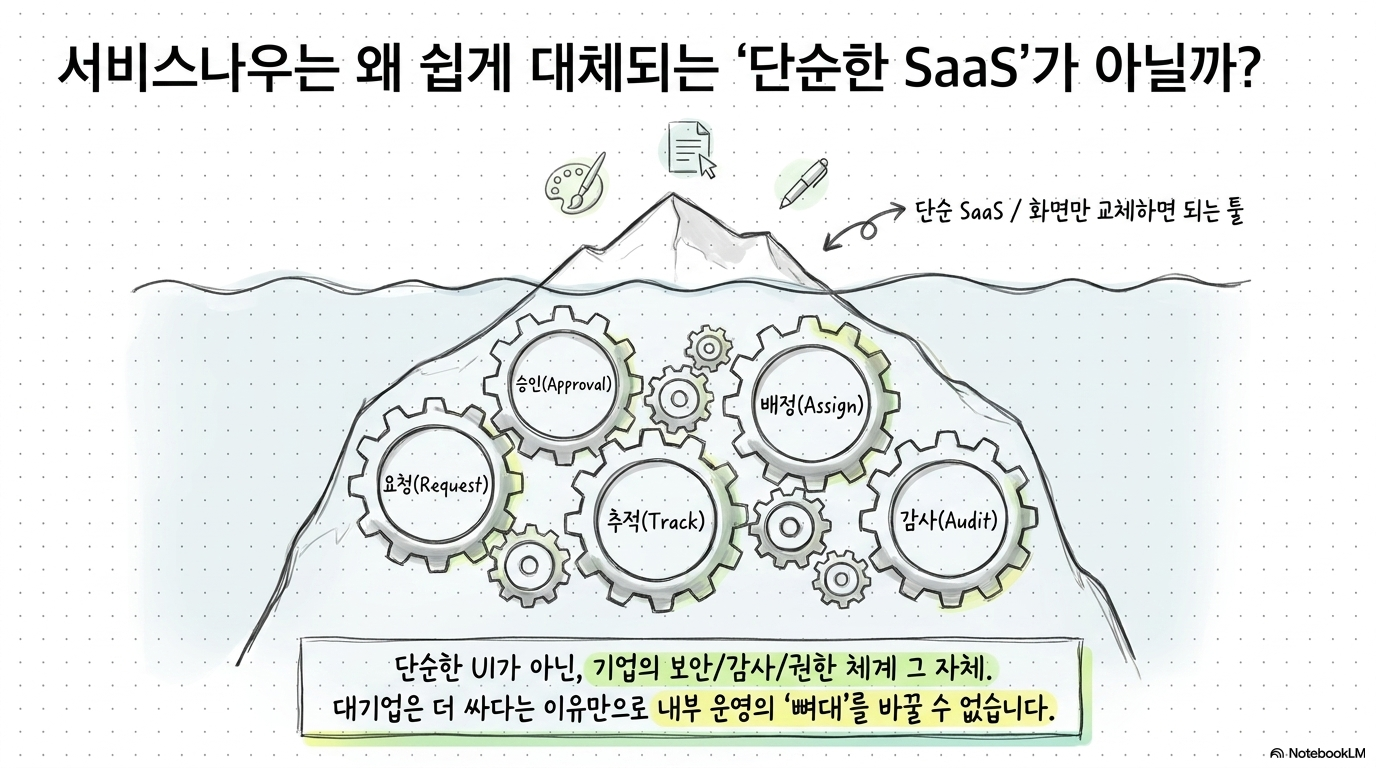

플랫폼 락인과 대기업 침투율

서비스나우의 강점은 소프트웨어 기능 자체보다 기업 내부 운영 프로세스에 깊게 들어가 있다는 점이다. 대기업이 이 플랫폼을 바꾸려면 화면만 교체하는 수준이 아니다. 업무 규칙을 다시 설계하고, 승인 체계를 다시 연결하고, 여러 부서의 작업 방식을 바꿔야 한다. 이런 성격 때문에 서비스나우는 디자인 툴이나 문서 편집 툴과 다른 위험 구조를 가진다. AI가 사용자 인터페이스를 단순화해도 기업의 보안, 감사, 권한 체계는 사라지지 않는다. 특히 대형 고객일수록 “더 싸다”는 이유만으로 핵심 업무 흐름을 바꾸기 어렵다.

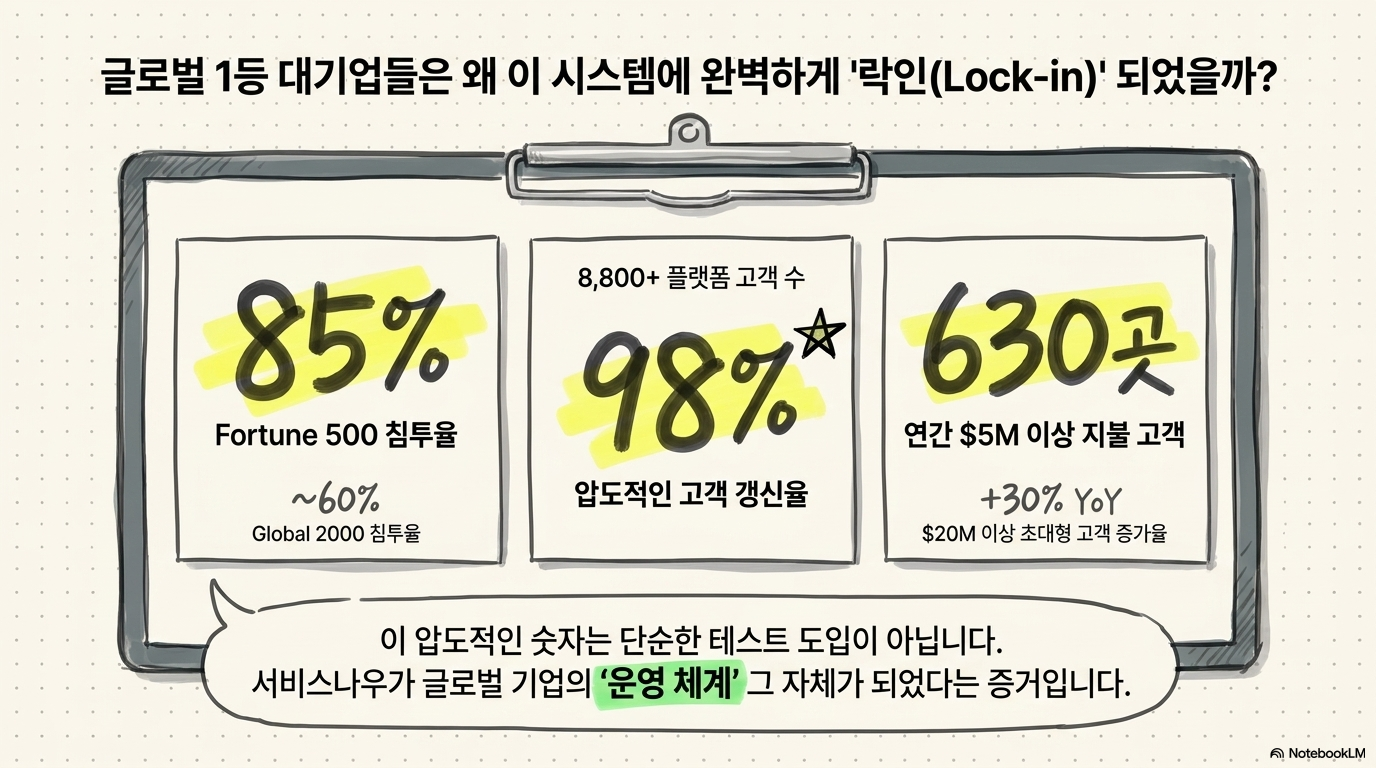

Fortune 500 침투와 갱신율

서비스나우는 Fortune 500 기업의 85%, Global 2000 기업의 약 60%에 들어가 있다. 플랫폼 고객은 8,800곳을 넘고, 갱신율은 98%로 제시됐다. 이 조합은 고객이 단순히 기능을 시험해 보는 단계가 아니라 운영 체계 안에 서비스를 넣어 쓰고 있다는 신호다. 연간 계약 가치가 500만 달러 이상인 고객도 630곳에 이른다. 2,000만 달러 이상 고객군은 전년 대비 30% 넘게 늘었다. 서비스나우가 이미 들어간 고객에게 더 많은 모듈과 기능을 붙여 가는 구조가 유지되고 있다는 뜻이다.

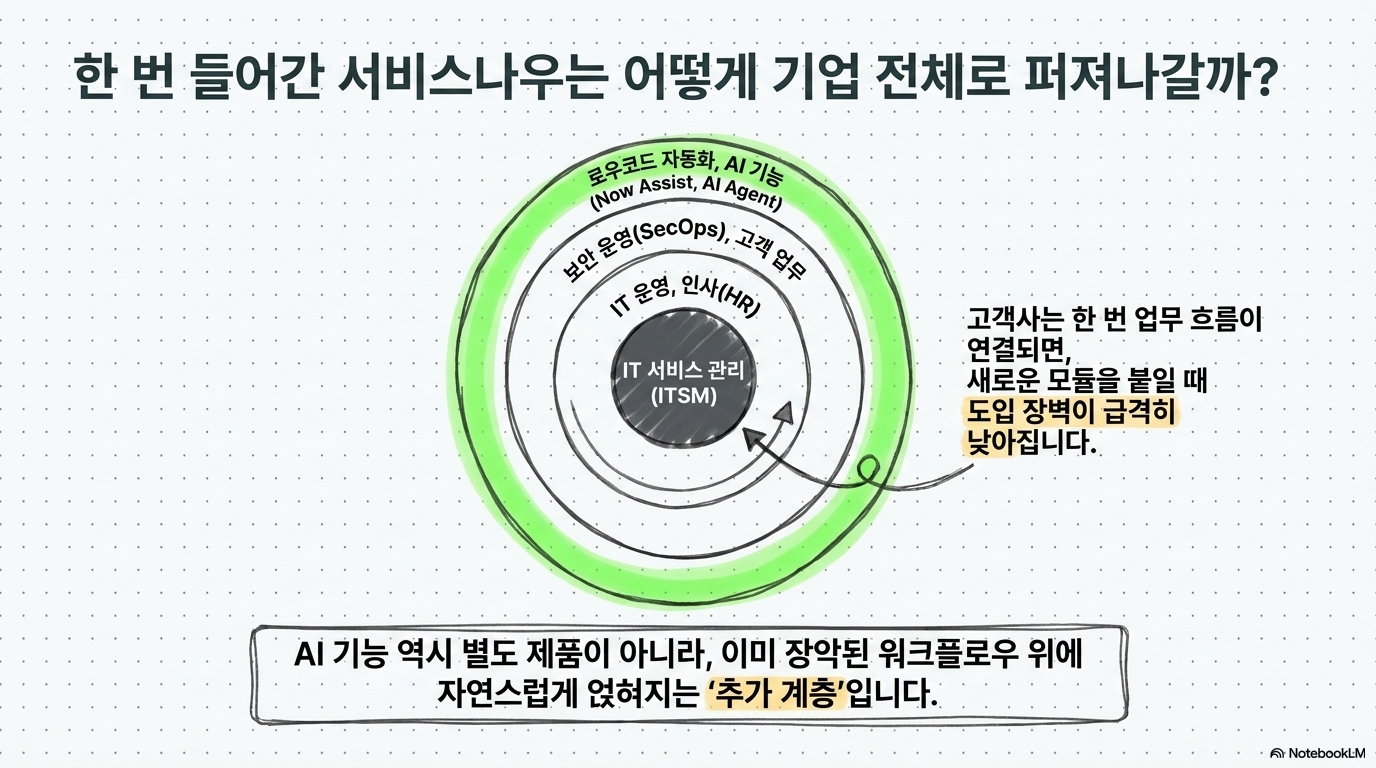

랜드앤익스팬드가 만드는 확장 경로

서비스나우의 확장 방식은 처음부터 모든 부서를 장악하는 모델이 아니다. 보통 IT 서비스 관리에서 시작해 IT 운영, 인사, 보안 운영, 고객 업무, 로우코드 자동화, AI 기능으로 사용 범위를 넓힌다. 고객사는 한 번 업무 흐름을 연결하면 다음 모듈을 붙일 때 도입 장벽이 낮아진다. 이 방식은 AI 기능에도 적용된다. Now Assist, AI Agent Orchestrator 같은 기능은 별도 제품이라기보다 기존 워크플로우 위에 올라가는 추가 계층에 가깝다. 고객이 이미 쓰는 승인, 티켓, 권한, 감사 체계 안에서 AI가 움직이면 서비스나우의 위치는 더 단단해진다.

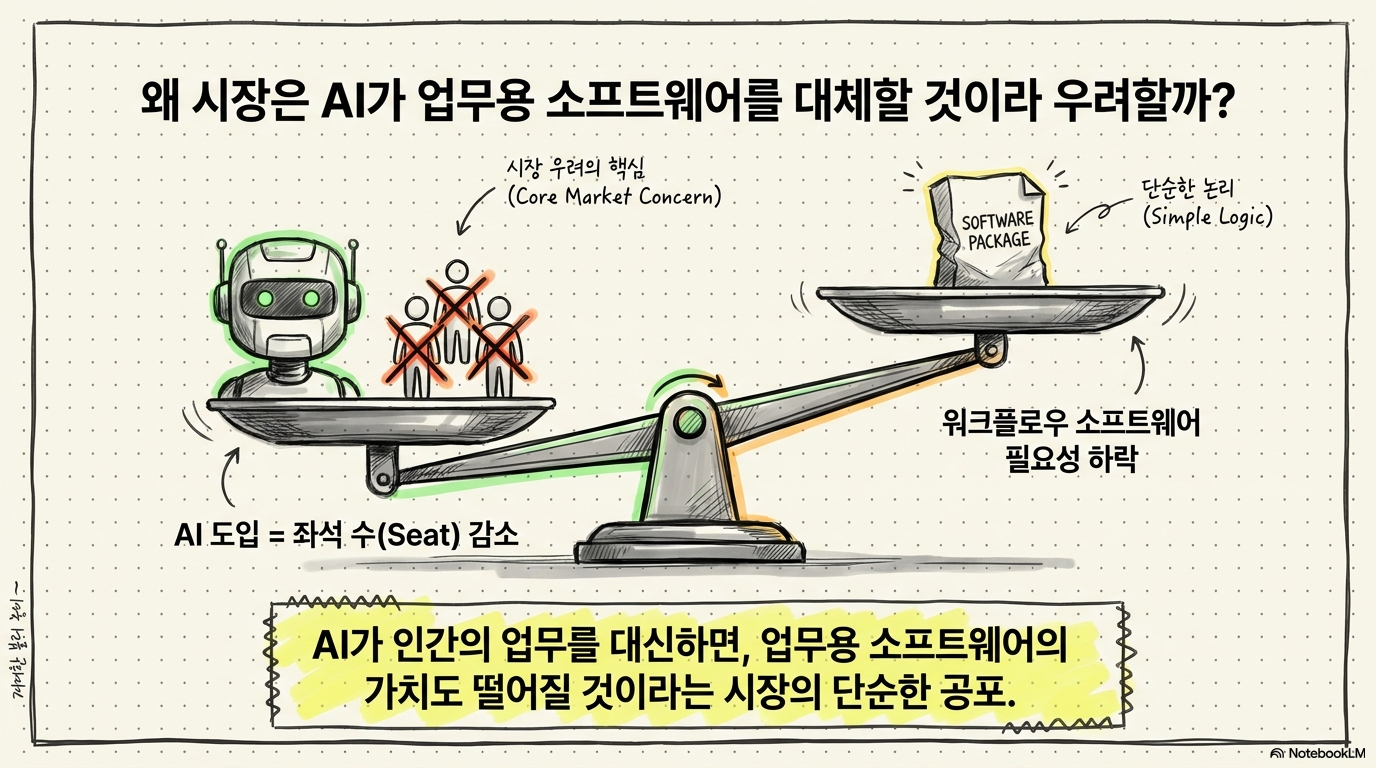

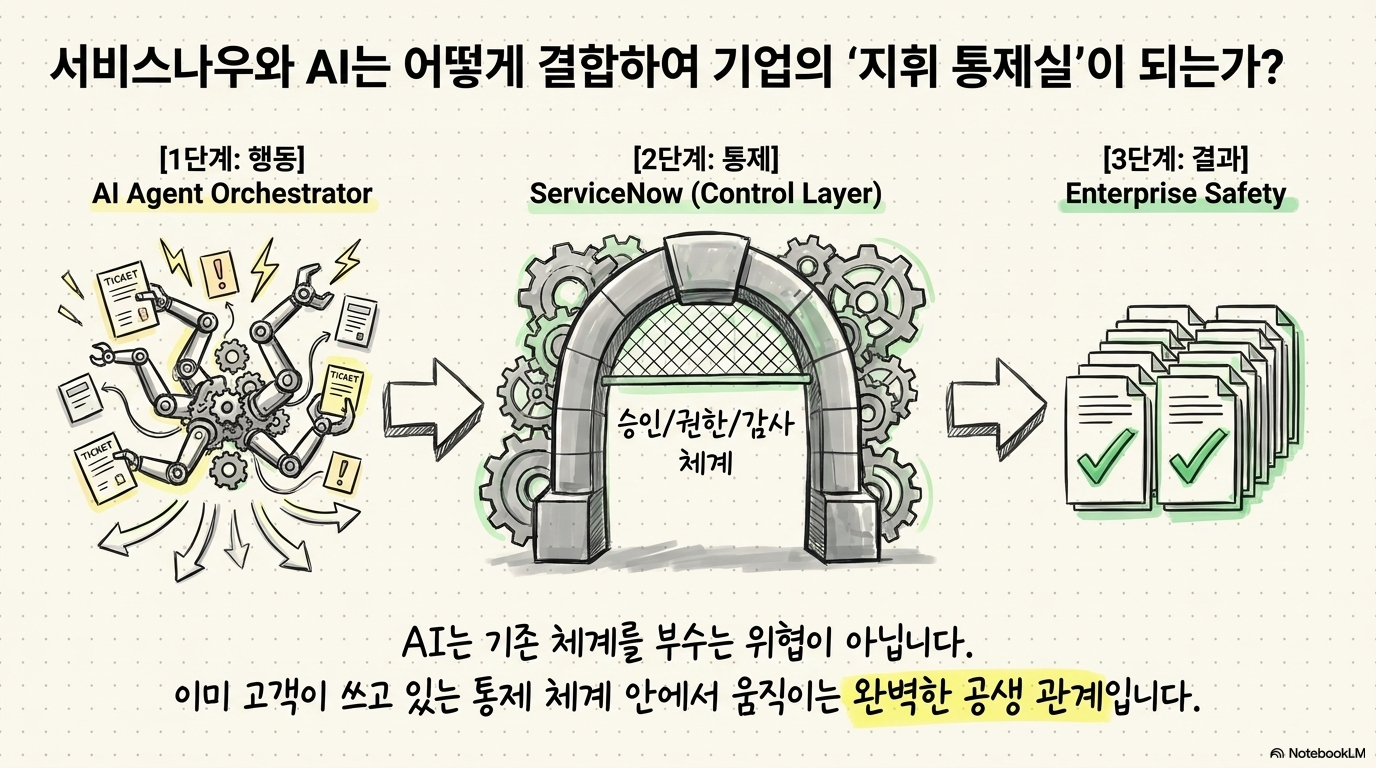

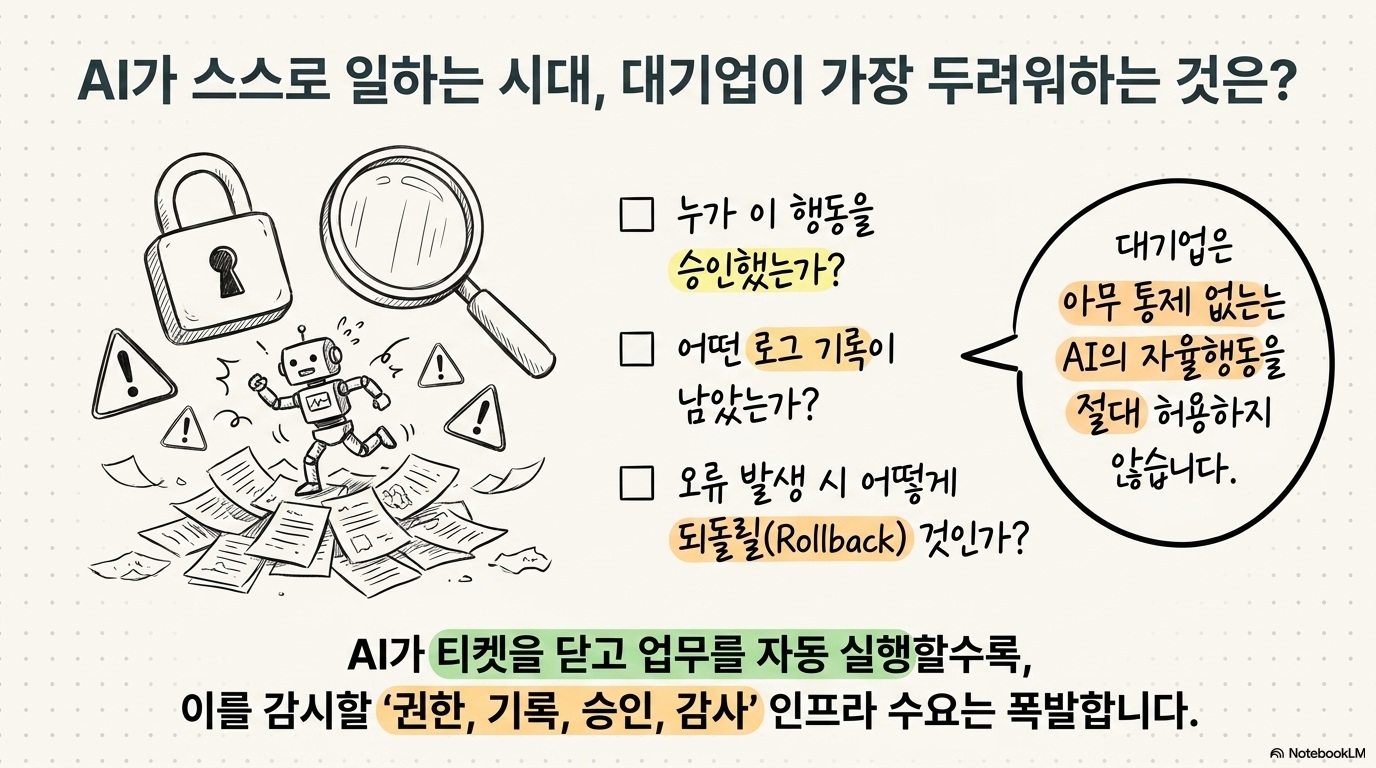

AI는 위협이 아니라 통제 계층의 수요

AI 에이전트는 티켓을 닫고, 권한을 부여하고, 업무를 자동 실행할 수 있다. 문제는 대기업이 이런 행동을 아무 통제 없이 허용하지 않는다는 점이다. 누가 어떤 권한으로 실행했는지, 어떤 기록이 남았는지, 오류가 생겼을 때 어디까지 되돌릴 수 있는지가 중요해진다. 서비스나우는 이 지점에서 AI 도입의 관리 계층으로 자리 잡을 수 있다. 대기업 입장에서는 AI가 일을 더 많이 할수록 업무 로그, 권한 관리, 승인 흐름, 감사 가능성이 더 필요하다. AI가 좌석 수를 줄일 수 있다는 우려는 타당하지만, 한 사람이 처리할 업무 범위가 넓어지면서 플랫폼 사용 범위도 커질 수 있다.

실적 숫자로 보는 고객 의존도

서비스나우의 RPO가 전년 대비 25% 늘었다는 점은 중요하다. RPO는 이미 계약됐지만 아직 매출로 인식되지 않은 금액이다. 고객이 플랫폼을 끊거나 AI 대체를 본격적으로 진행하고 있다면 이 숫자부터 둔화될 가능성이 높다. 현재까지는 그런 변화가 뚜렷하지 않다. 구독 매출 성장률 22%도 같은 방향을 가리킨다. 이미 규모가 커진 SaaS 기업이 20%대 성장을 유지한다면 시장이 요구하는 기준은 높아지지만, 사업 자체가 흔들린다고 보기는 어렵다. 특히 98% 갱신율은 신규 수요보다 기존 고객 유지력이 서비스나우의 핵심 방어선이라는 점을 보여준다. AI 관련 숫자도 작지 않다. Now Assist의 신규 순연간계약가치는 6억 달러를 넘었고, 전년 대비 두 배 이상 늘었다. 4분기에는 100만 달러 이상 Now Assist 계약이 35건 나왔고, AI 컨트롤 타워 계약 물량도 직전 분기보다 크게 늘었다. 1분기에는 100만 달러 이상 지출 고객이 전년 대비 130% 늘고, 100만 달러 초과 계약은 30% 증가했다.

밸류에이션을 볼 때 분리해야 할 것

서비스나우의 밸류에이션은 단순히 높은 성장률을 할인할지의 문제가 아니다. 시장은 AI가 SaaS의 사용량과 좌석 기반 과금을 흔들 수 있다는 위험을 반영하고 있다. 그렇다면 투자자는 성장률 하나만 볼 것이 아니라, AI가 고객 이탈을 만드는지 아니면 더 많은 통제 기능을 팔게 하는지 나눠 봐야 한다. 현재 숫자는 두 번째 가능성에 무게를 준다. 기존 고객의 갱신율이 높고, 대형 계약 고객이 늘며, AI 기능이 추가 계약으로 연결되고 있다. 물론 할인현금흐름 모델에서 장기 매출 성장률, 영업마진, 할인율을 어떻게 잡느냐에 따라 적정 가치는 크게 달라진다. 그래서 서비스나우는 “싸다”는 단어보다 “AI 위험이 실제 숫자에 나타나는가”를 확인하는 접근이 더 낫다. AI 기능의 가격 체계도 관찰해야 한다. 좌석 기반 과금이 약해지는 대신 AI 토큰, 등급형 상품, 워크플로우별 사용량 과금이 커질 수 있다. 과금 방식이 바뀌는 동안 단기 마진이 흔들릴 수 있지만, 고객당 지출액이 올라간다면 장기 매출 체력은 유지될 수 있다.

리스크는 신규 고객과 빅테크 경쟁

서비스나우의 가장 큰 약점은 신규 중소 고객에서 나타날 수 있다. 새로 생기는 회사는 기존 워크플로우가 없기 때문에 AI 기반 업무 관리 도구를 처음부터 도입할 수 있다. 대기업처럼 전환 비용이 크지 않으니, 서비스나우의 기존 락인이 적용되지 않는다. 빅테크 경쟁도 무시하기 어렵다. Microsoft는 업무 시스템, 데이터 흐름, Copilot 기반 AI 계층을 함께 갖고 있다. 기업이 Microsoft 생태계 안에서 AI 에이전트를 만들고 실행한다면, 서비스나우가 API 실행 계층에서 밀려날 수 있다. Salesforce 역시 AI 에이전트와 고객 관리 흐름을 결합하고 있어 일부 영역에서 겹친다. 다만 경쟁이 있다는 사실과 기존 고객 기반이 무너진다는 결론은 다르다. 서비스나우가 지켜야 할 핵심은 대기업의 통제 계층이다. 신규 고객 확보 속도가 둔화되더라도 기존 대형 고객의 모듈 확장과 AI 기능 결합이 계속된다면 사업의 질은 유지될 수 있다.

투자자가 다음에 확인할 지표

서비스나우를 볼 때는 분기 매출 성장률보다 RPO, 대형 고객 수, 갱신율, AI 기능의 계약 규모를 함께 봐야 한다. 특히 AI 기능이 기존 워크플로우에 붙어 고객당 지출액을 높이는지, 아니면 좌석 감소로 총계약 가치가 줄어드는지 확인해야 한다. 알파스퀘어의 분석 도구는 이런 확인 과정을 가격 흐름과 함께 보는 데 쓸 수 있다. 43개 매매전략을 비교하면 해당 종목에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로가 추세형이었는지 변동성 대응형이었는지 확인할 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보게 해주는 점이 핵심이다. 서비스나우는 AI 때문에 사라질 소프트웨어인지, AI 운영을 위해 더 필요한 통제 계층인지가 갈림길이다. 지금까지 나온 숫자는 후자에 가까우나, 신규 고객 경쟁과 빅테크의 번들 전략은 계속 확인해야 한다. 확신보다 검증이 필요한 구간이며, RPO와 AI 계약 규모가 그 검증의 첫 번째 지표다.

알파스퀘어 지표분석을 함께 보면 가격, 추세, 변동성, 전략 적합도를 한 번에 비교할 수 있다.

서비스나우는 AI 대체 우려보다 대기업 워크플로우 통제 계층의 지속성을 확인해야 한다. RPO와 갱신율, AI 계약 규모가 첫 번째 검증 지표다.