LS에코에너지 목표주가 8.5만원, 상승여력 34%의 근거는 무엇인가

LS에코에너지 : 기존 케이블 실적 위에 희토류와 해저케이블 옵션이 얹히는 시점

LS에코에너지를 지금 볼 때 가장 중요한 변화는 본업만 좋아진 것이 아니라는 점이다. 1분기 실적 서프라이즈는 기존 케이블 사업의 구조적 개선에서 나왔고, 그 위에 희토류 금속 사업과 해저케이블 사업이라는 장기 옵션이 더해지고 있다. 시장이 높은 멀티플을 허용하는 이유도 단순 분기 실적보다 "무엇이 이 기업의 미래 체급을 바꿀 수 있는가"에 있다.

보고서는 1분기 서프라이즈를 일회성이 아니라 구조적 서프라이즈라고 표현한다. LS-VINA는 유럽향 초고압케이블 수출 호조에 더해 베트남 내수 대형 수주와 동(구리) 가격 상승분의 판가 반영이 동반됐고, LSCV는 미국향 UTP 케이블이 관세 영향에도 예상보다 훨씬 양호했다. 숫자가 잘 나온 이유가 우연이 아니라 사업 구조 변화라는 뜻이다.

1분기 서프라이즈는 본업 체력이 생각보다 강하다는 증거다

LS에코에너지 의 강점은 전선 업황이 좋다는 한 문장으로 설명되지 않는다. LS-VINA는 유럽향 초고압케이블 수출이 계속 잘 나가고 있고, 베트남 내수에서도 대형 수주가 확대되고 있다. 여기에 원재료 가격 상승분을 판가에 반영할 수 있었다는 점은 마진 방어력 측면에서 중요하다.

LSCV 역시 예상보다 좋았다. 미국향 UTP 케이블은 관세 영향으로 전년 대비 부진했지만 판매 정상화 폭이 예상보다 컸다. 결국 1분기 실적은 특정 고객 한두 곳의 주문보다, 회사가 케이블 사업 전반에서 체질 개선을 하고 있다는 신호로 읽는 편이 맞다. 이 본업이 받쳐줘야 희토류와 해저케이블 옵션도 제대로 평가받을 수 있다.

희토류 사업은 단순 기대감이 아니라 밸류체인 윤곽이 보인다

희토류 사업은 아직 숫자로 기여하는 단계는 아니지만, 사업 그림은 생각보다 구체적이다. 회사는 호주 Lynas로부터 희토류 산화물을 조달하고, LSCV 부지에 희토류 금속공장을 세우기로 했다. 2026년 상반기 파일럿 설비를 구축하고 2026년 말에서 2027년 초 초도 물량을 생산하는 일정이 제시됐다.

중요한 것은 이 사업이 막연한 탐색이 아니라 LS전선과의 밸류체인 구상 위에서 움직인다는 점이다. LS전선은 미국과 한국 등에 희토류 영구자석 공장 건설을 추진하고 있고, LS에코에너지는 그 사이에서 희토류 산화물을 금속으로 1차 가공해 공급하는 역할을 맡을 수 있다. 중동 전쟁 이후 전략자산 가치가 커지는 환경을 감안하면, 희토류 사업은 단순 신사업이 아니라 그룹 차원의 공급망 전략 일부다.

해저케이블은 승인만 나면 스토리에서 사업으로 넘어간다

해저케이블 사업도 가시권에 들어왔다. 현재 핵심 변수는 말레이시아 정부 승인이다. 베트남 정부는 말레이시아가 제시한 수입·재수출 방안을 수용하는 방향으로 협의 중이고, 2026년 9월 안에 말레이시아 정부 승인이 나오면 연내 JV 설립과 펀딩, 공장 건설 절차가 이어질 수 있다는 설명이다. 회사는 2030년 첫 초도매출을 목표로 한다.

이 사업이 중요한 이유는 단순히 신규 프로젝트 매출 때문만이 아니다. 싱가포르는 AI 하이퍼스케일 데이터센터 전력 수요 때문에 주변국으로부터 전기를 끌어와야 하는 상황이다. 즉 해저케이블은 동남아 전력망과 AI 인프라 수요가 맞물리는 사업이다. 베트남-싱가포르 프로젝트가 가장 앞서 있지만, 베트남-말레이시아 형태가 되더라도 송전 거리와 사업성은 비슷하다는 점이 눈에 띈다.

연간 숫자는 본업만으로도 실적 상향이 가능함을 보여준다

실적 전망을 보면 스토리만 앞서는 종목은 아니다. 매출액은 2025년 9,601억원에서 2026년 1조1,704억원, 2027년 1조3,207억원으로 늘고, 영업이익은 668억원에서 762억원, 916억원으로 증가한다. 2028년에는 영업이익 1,083억원까지 제시된다. 희토류와 해저케이블이 아직 본격 매출화되지 않았다는 점을 감안하면, 본업만으로도 상당한 성장이다.

ROE도 20% 안팎을 유지한다. 이는 사업 확장 기대를 제외하고도 자본 효율성이 여전히 높다는 의미다. 즉 LS에코에너지 는 옵션 가치만으로 비싸진 회사가 아니라, 본업이 이미 실적 상향을 이끌고 있고 옵션이 추가되는 회사에 가깝다.

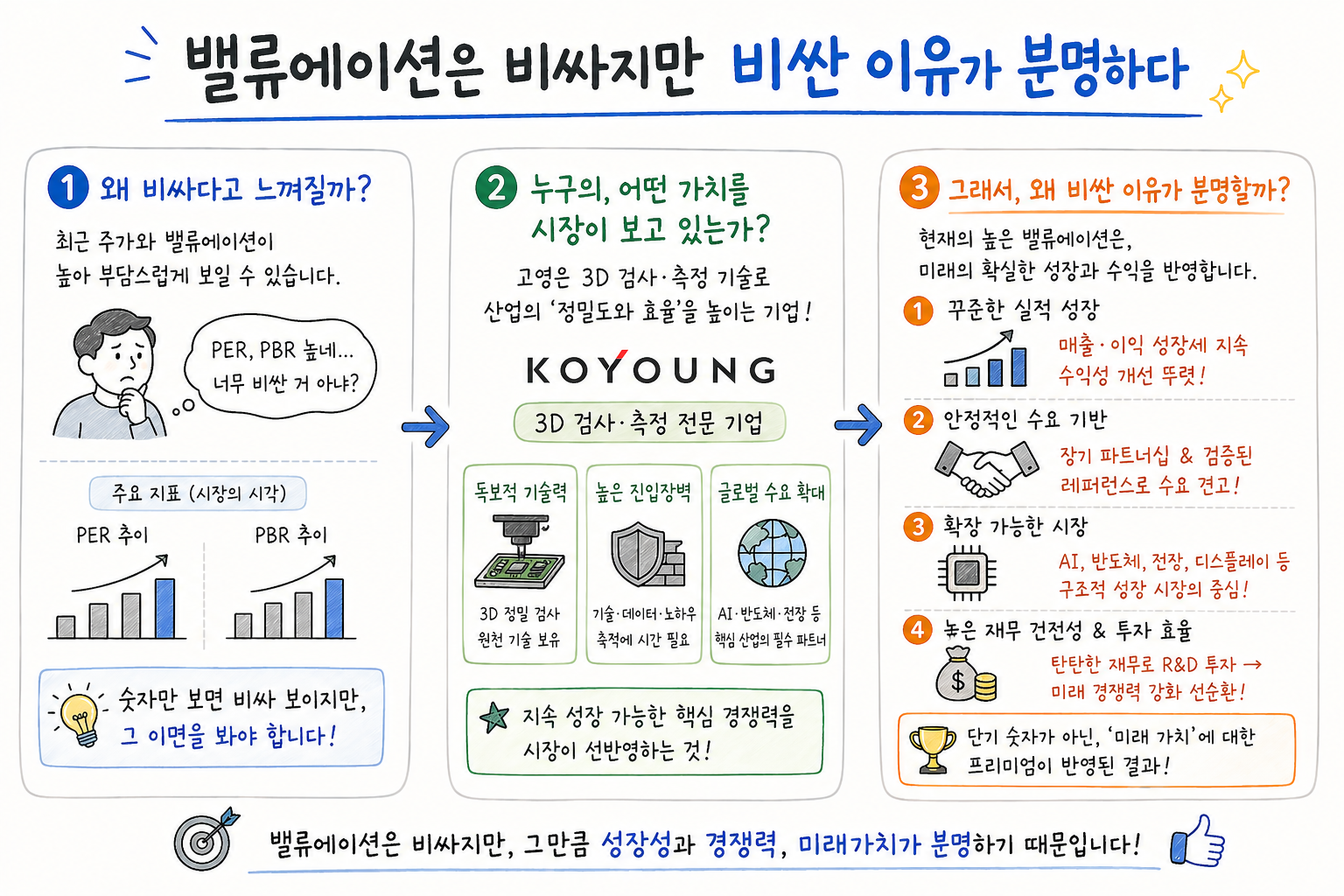

밸류에이션은 비싸지만 비싼 이유가 분명하다

목표주가는 8만5,000원으로 상향됐고 현재 주가는 6만3,300원이다. 상승여력은 34.3%다. 2026년 예상 EPS 기준 PER은 약 40.4배, BPS 기준 PBR은 약 7.3배다. 숫자만 보면 싸지 않다. 희토류와 해저케이블 기대가 이미 일부 반영돼 있다고 보는 편이 맞다.

하지만 시장이 멀티플을 높게 보는 이유도 분명하다. 기존 케이블 사업 가치가 34%, 희토류 사업 가치가 67%, 해저케이블 사업 가치가 46% 상향됐다는 보고서의 논리는 단순 낙관이 아니라 구조 변화에 가깝다. 결국 중요한 것은 멀티플이 높다는 사실보다, 그 높은 멀티플을 뒷받침할 계약과 승인, 증설이 실제로 따라오느냐다.

리스크는 승인 지연과 계약 불확실성이다

첫 번째 리스크는 희토류 사업이 파일럿에서 상업 생산으로 넘어가는 과정이다. Lynas와의 계약 구체화, 금속공장 구축 일정, 고객사 확보가 모두 맞물려야 한다. 어느 하나라도 늦어지면 밸류에이션 프리미엄이 빠르게 흔들릴 수 있다.

두 번째는 해저케이블이다. 말레이시아 정부 승인, 싱가포르의 정책 수용, JV 설립과 펀딩이 순차적으로 진행돼야 한다. 스토리가 크기 때문에 기대도 크지만, 정책 사업은 일정이 밀릴 가능성을 항상 안고 있다. 구리 가격과 환율 변동성 역시 본업 마진을 흔들 수 있는 변수다.

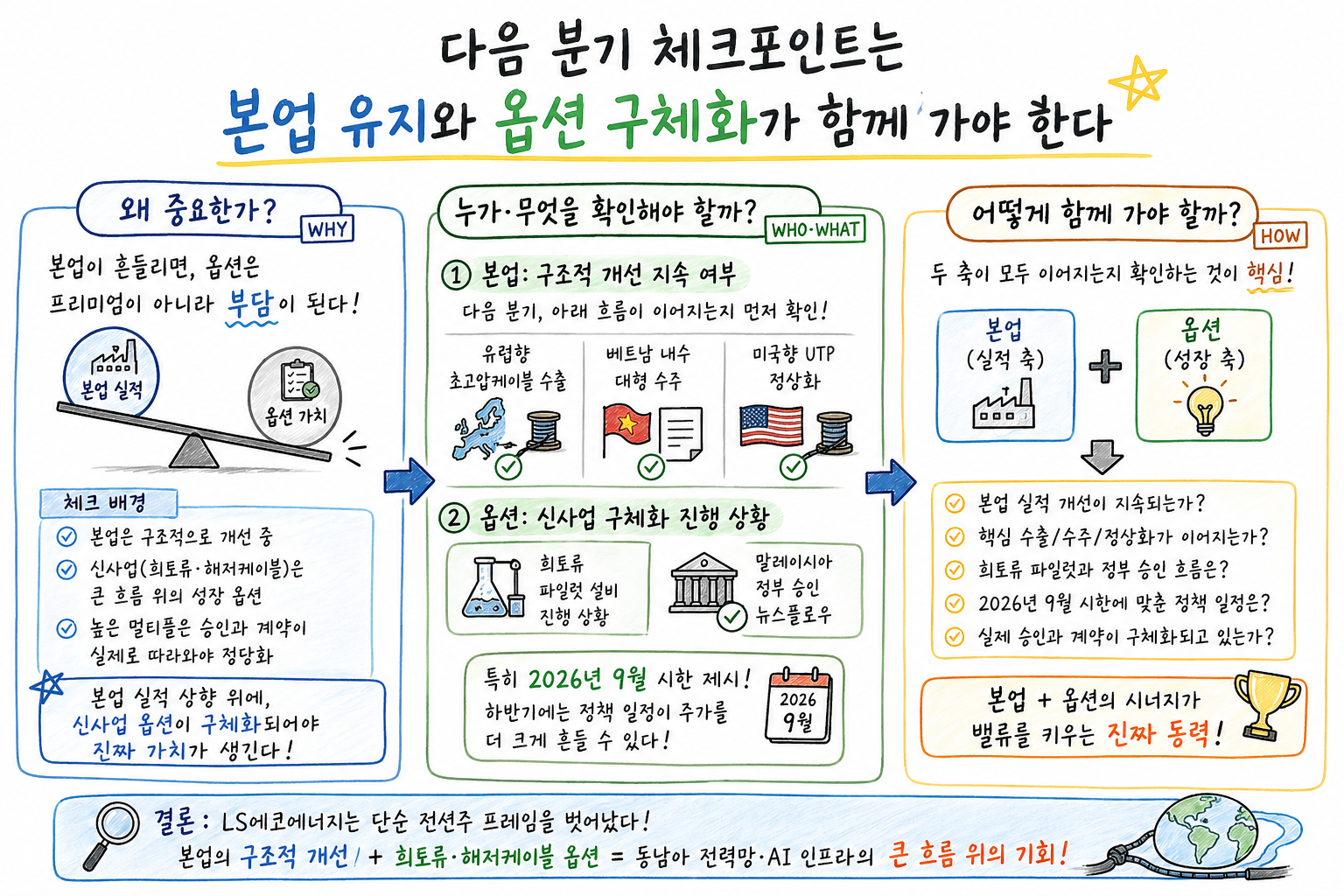

다음 분기 체크포인트는 본업 유지와 옵션 구체화가 함께 가야 한다

다음 분기에는 LS-VINA와 LSCV의 구조적 개선이 계속되는지를 먼저 확인해야 한다. 유럽향 초고압케이블 수출, 베트남 내수 대형 수주, 미국향 UTP 정상화가 이어져야 희토류와 해저케이블 옵션도 믿음을 얻는다. 본업이 흔들리면 옵션은 프리미엄이 아니라 부담이 된다.

동시에 희토류 파일럿 설비 진행 상황과 말레이시아 정부 승인 뉴스플로우를 추적해야 한다. 특히 2026년 9월이라는 시한이 제시된 만큼, 하반기에는 정책 일정이 주가를 더 크게 흔들 수 있다. LS에코에너지는 지금 "좋아질 수도 있는 회사"가 아니라, 본업 실적 상향 위에 신사업 옵션이 구체화되는 회사다. 다음 분기에는 두 축이 모두 이어지는지 확인하는 것이 핵심이다.

결론적으로 LS에코에너지 는 단순 전선주 프레임으로 보기 어려워졌다. 본업은 이미 구조적으로 좋아지고 있고, 희토류와 해저케이블은 동남아 전력망과 AI 인프라라는 큰 흐름 위에서 밸류를 키울 수 있는 카드다. 다만 높은 멀티플이 정당화되려면 승인과 계약이 실제로 따라와야 한다는 점은 끝까지 체크해야 한다.

출처 : LS증권