넥스트바이오메디컬 : 지금이 정말 시작인 이유 Feat. 아사히 인텍 일본 독점 계약

주식 시장에선 '승인'이라는 단어가 나올 때 이미 늦은 경우가 많습니다. 하지만 지금 넥스트바이오메디컬 은 다릅니다. FDA 승인을 받은 지 1년, CMS 승인을 받은 지 겨우 한 달도 안 되는 지금이 오히려 처음이자 마지막 기회입니다. 왜냐하면 이제부터 '종이 문서로만 존재하던 승인'이 실제 병원의 '주문'으로 변환되는 시기가 시작되기 때문입니다. 메드트로닉 의 글로벌 영업망이 본격적으로 움직이는 2026년이 기다리고 있습니다.

출처 : https://n.news.naver.com/mnews/article/011/0004609095?sid=101

넥스트바이오메디컬이 만드는 제품, 정확히 뭘까?

아마 대부분의 투자자가 헷갈릴 겁니다. '지혈재'가 뭐고, 내시경이랑 뭔 상관이 있고, 왜 분말이어야 하는지. 하지만 한 번 이해하면 이 사업이 얼마나 단순하고 강력한지 알게 됩니다.

위장관 출혈. 응급실에 실려 오는 환자들 중 일부는 내시경으로 지혈 시술을 받습니다. 의사는 여러 도구 중 선택합니다. 금속 클립으로 혈관을 집게처럼 잡거나, 고무 밴드로 조이거나, 약물을 주입하거나.

그런데 Nexpowder는 분말입니다. 출혈 부위에 뿌리면 즉시 지혈되는 분말입니다. 다른 도구들과의 치명적 차이는 '내시경 채널을 막지 않는다'는 것. 의사는 계속 시술 부위를 볼 수 있고, 필요하면 반복 시술도 가능합니다. 클립은 한 번 걸면 재시술이 어렵지만, Nexpowder는 여러 번 뿌릴 수 있습니다.

이 우위가 얼마나 큰가? 미국만 연 1,000만 건 이상의 내시경 지혈술이 진행됩니다. 전 세계로는 2,000만 건을 넘습니다. 이 시장에서 '더 간편한 도구'는 자연스럽게 점유율을 빼앗습니다. 임상 근거만 있으면.

임상 근거가 있나요? 네, 있습니다

여기서 대부분의 바이오 회사는 '아직 진행 중입니다'라고 말합니다. 넥스트바이오메디컬도 2023년만 해도 그랬습니다. 임상 데이터가 쌓이고 있었으니까요.

그런데 2025년 5월. 기다리던 일이 일어났습니다. GUT 저널(위장관학 최고 권위지)에 Nexpowder의 대규모 임상 연구가 게재됩니다. 단순한 '회사 주장'이 아니라 학계에서 인정하는 증거를 얻은 겁니다.

그리고 그 사이에 FDA 승인도 2단계로 이루어졌습니다:

- 2023년: 상부 위장관 (식도, 위, 십이지장)

- 2024년 11월: 하부 위장관 (대장, 소장)

그런데 여기서 생각해볼 점이 있습니다. FDA 승인은 '의료기관이 사용할 수 있다'는 뜻일 뿐입니다. 실제로 보험이 내줄까?

---

2025년 5월, CMS가 인정했습니다

미국 시스템을 모르는 투자자가 자주 놓치는 부분입니다. FDA 승인은 기술적 안전성이지만, CMS(미국 의료보험) 승인이 매출의 거의 전부입니다.

왜냐하면 미국은 의료보험이 시술료 결정의 60% 이상을 좌우하기 때문입니다. 병원이 '이거 좋은데'라고 생각해도 보험이 안 주면 환자가 올 수 없습니다. 비용 때문에.

2025년 5월, CMS가 공식 승인했습니다. 이제 미국 병원들은 "우리 보험이 내줍니다"라고 환자에게 말할 수 있습니다. 그리고 메드트로닉 은 이걸 기다리고 있었습니다.

---

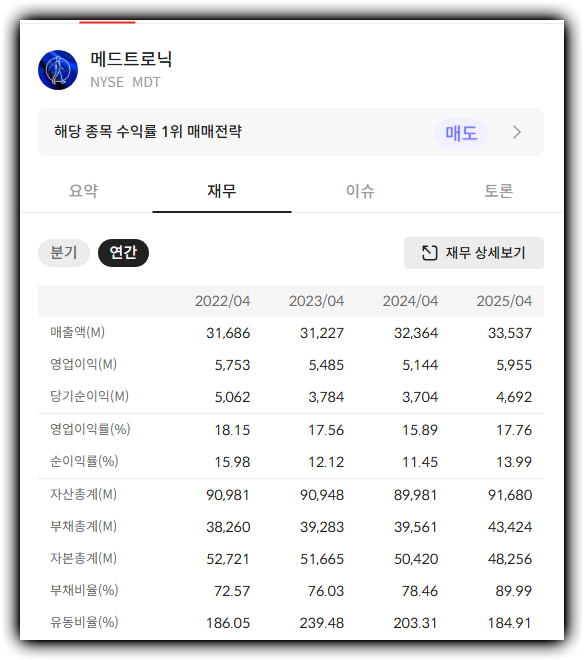

메드트로닉은 왜 중요한가?

출처 : https://alphasquare.co.kr/home/stock-information?code=MDT

넥스트바이오메디컬의 글로벌 판권(한중일 제외)은 메드트로닉이 가지고 있습니다. 시가총액 1,400억 달러의 초대형 의료기기 회사입니다. 심장 스텐트, 신경 자극기, 수술 로봇 등을 파는 회사죠.

이 회사가 뭘 하냐? 병원을 다닙니다. 의사들을 만납니다. 이미 신뢰 관계가 있습니다. CMS 승인이 나왔을 때, 메드트로닉의 영업사원들은 기존 고객인 대형 병원들을 방문해서 "이제 우리 상품 쓸 수 있습니다"라고 말합니다.

넥스트바이오의 수익 구조는 간단합니다:

- 메드트로닉이 판매 → 수익 공유

- 넥스트바이오가 직접 생산 → 마진 높음

즉, 글로벌 판권을 넘겼지만, 생산과 공급은 자신들이 합니다. 메드트로닉이 팔면 팔수록 넥스트바이오의 공장이 풀가동됩니다.

2026년부터 실적이 급변한다

여기까지 읽은 투자자들은 이렇게 생각할 겁니다. "그럼 2025년 실적은?"

아직입니다. 2025년은 전환기입니다:

- 2024년 8월 상장 → 연간 37억 원

- 2025년은 CMS 승인이 5월 (연중) → 약 57억 원 추정

그런데 CMS 승인은 5월. 하반기 6개월만 본격적으로 수익 인식이 시작됩니다.

2026년이 다릅니다. 2025년 하반기(7~12월) 6개월간 메드트로닉이 쌓아놓은 주문들이 2026년 전반기부터 납품 → 수익 인식됩니다.

분석가들은 2026년 매출을 **76.2억 원**으로 예측합니다. 2025년 대비 **+34%**입니다.

단순히 매출이 는 게 아닙니다. 처음으로 **흑자 전환**이 가능한 시점이 2026년입니다. 상장 이후 처음으로.

경쟁사는 뭘 하고 있나

투자할 때 항상 물어야 할 질문입니다. "같은 걸 하는 경쟁사는?"

ConMed의 EndoClot : 유사 분말 제품입니다. 먼저 시장에 나왔습니다. 하지만 문제가 있습니다. ConMed는 미국 중심 회사입니다. 글로벌 영업망이 약합니다. 일본, 중국 진출도 느립니다.

Boston Scientific, Merit Medical : 클립, 밴드 같은 기존 도구들입니다. 시장 점유율은 높지만, Nexpowder 같은 혁신 제품 대앞서는 약합니다.

그래서 벌어지는 일이 흥미롭습니다. ConMed는 이미 시장에 있지만 아직도 **EndoClot의 임상 논문이 세계 최고 저널에 실리지 않았습니다.** 반면 Nexpowder는 GUT 저널에 실렸습니다.

그리고 메드트로닉. 이 회사는 이미 미국 의사들의 신뢰를 받습니다. "메드트로닉이 추천하면 쓴다"는 수준입니다. ConMed는 이 영업망을 따라올 수 없습니다.

넥스트바이오메디컬 리스크 점검

'지금이 최고의 기회'라고 말했지만, 리스크도 체크해 봐야겠죠?

1. 의사의 채택 속도**: CMS가 승인했다고 모든 병원이 내일부터 쓰는 건 아닙니다. 기존 습관을 버리는 데 시간이 걸립니다. 2026년 상반기에 예상 매출이 나올까요? 아니면 2027년으로 미뤄질까요?

2. 메드트로닉 의존도**: 글로벌 판매의 60% 이상이 메드트로닉에 의존합니다. 이 회사가 갑자기 마음을 바꾸거나 우선순위를 낮추면? 위험합니다.

3. 경쟁사의 역습**: ConMed도 GUT 저널 논문을 내기 위해 노력 중입니다. 혹은 다른 회사가 더 좋은 제품을 내놓을 수도 있습니다.

지금 당신이 물어야 할 질문

3개월 뒤, 6개월 뒤의 뉴스는 예측할 수 없습니다. 하지만 명확한 질문들은 있습니다:

1. 메드트로닉이 정말 공격적으로 팔까? — CMS 승인은 출발선입니다. 실제 영업력이 가늠될 2026년 상반기를 봐야 합니다.

2. 의사들의 채택 곡선은?*— 분말 제품이 익숙하지 않은 의사들이 있을 겁니다. 임상 데이터만으로 충분할까요?

3. 2026년 2분기 실적이 컨센서스를 얼마나 이길까? — 지금 시장은 보수적으로 평가 중입니다. 실제 실적이 나오면 상향이 폭발할 겁니다.