채권은 정말 죽었나? 2026년 현금이 채권을 이긴 이유

2026년, 현금이 채권을 이기는 이유

채권이 죽었다는 말이 나오는 건 2026년 들어 현금이 채권 수익률을 앞질렀기 때문입니다. 다만 100년 데이터를 보면 이야기가 달라집니다. 채권의 역할은 인플레이션 국면에 따라 갈리고, 한쪽에 몰지 않는 분산이 답에 가깝습니다.

핵심 요약

- 2026년 상반기 뱅가드 채권 ETF(BND)는 0.48% 수익에 그친 반면, 단기 국채 현금성 ETF는 약 1.5%로 채권을 앞섰습니다. 금리가 연초 4.2%에서 4.5% 부근까지 오른 탓입니다.

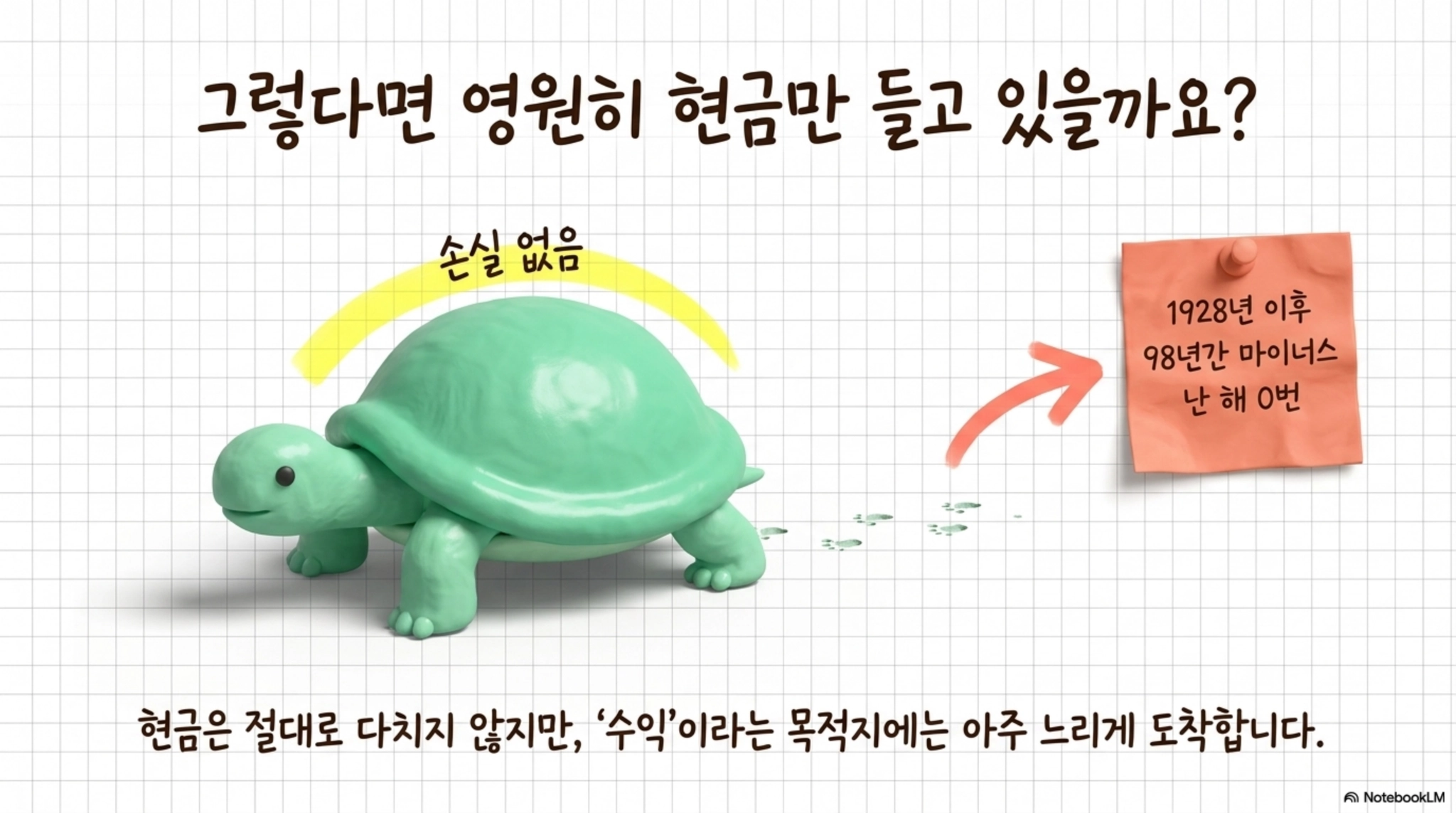

- 1928년 이후 미국 증시 하락장에서 10년 국채가 함께 떨어진 해는 1931·1941·1969·2018·2022 단 5번뿐이고, 3개월 국채(현금)는 98년간 한 해도 마이너스가 없었습니다.

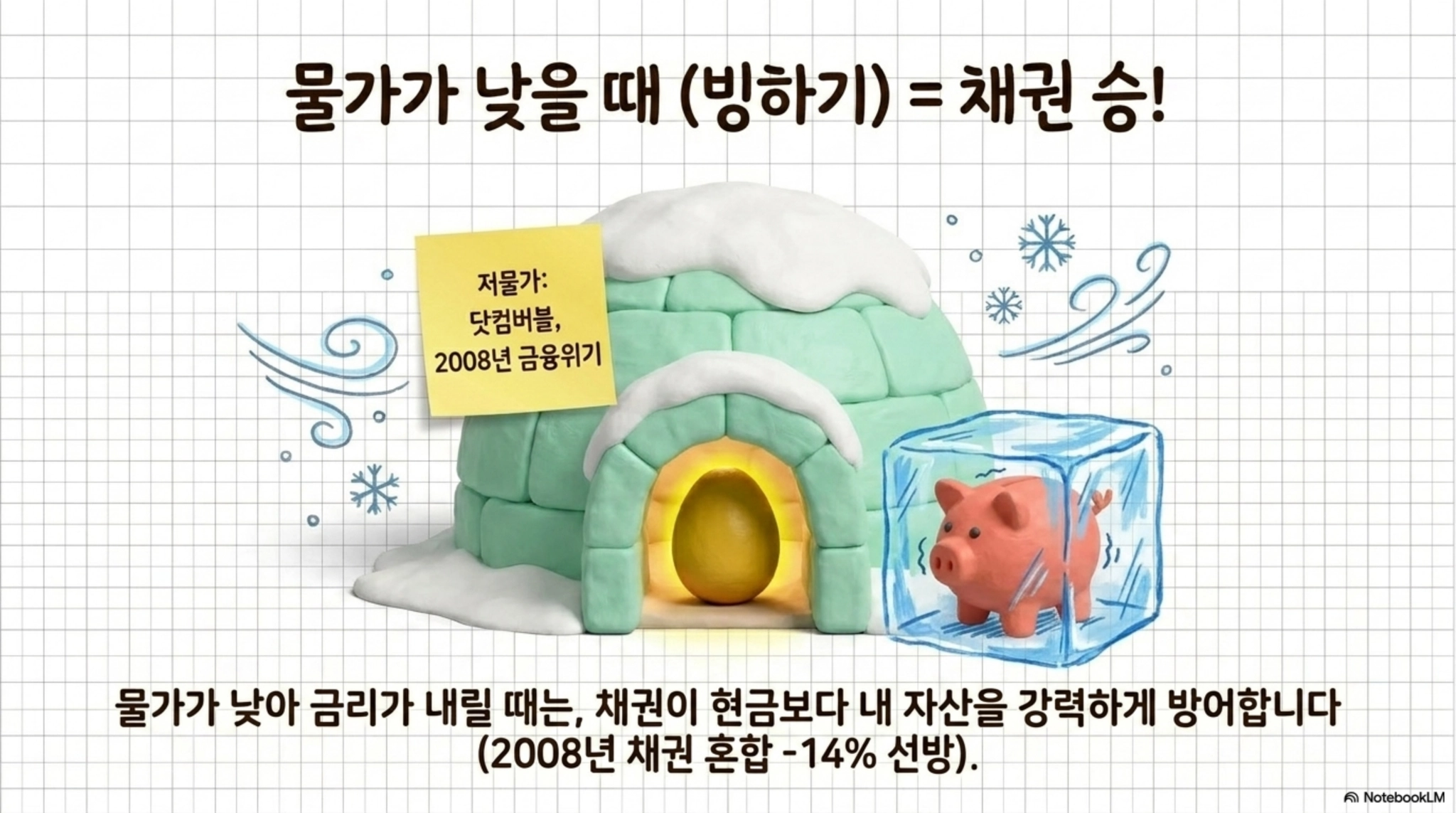

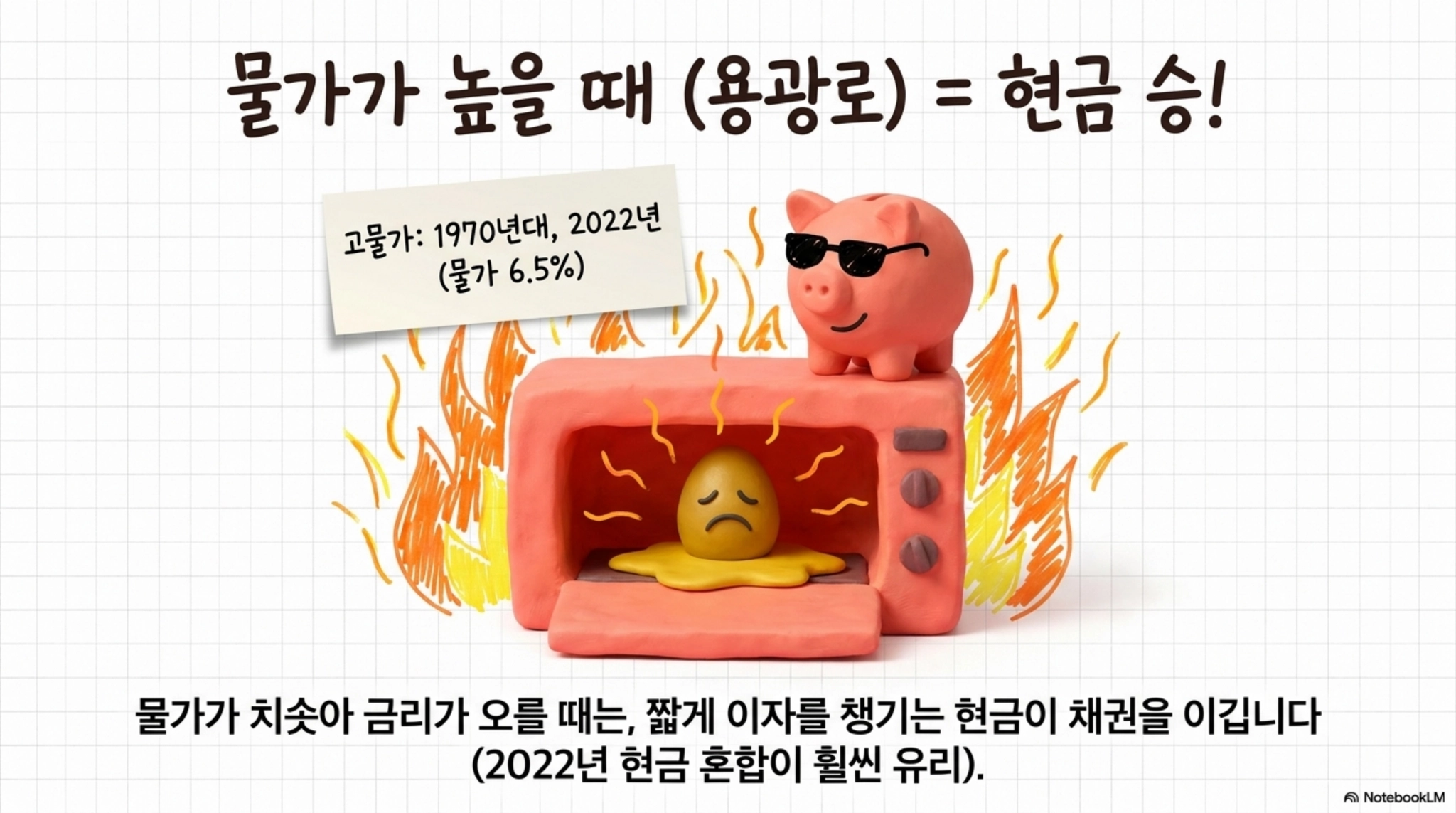

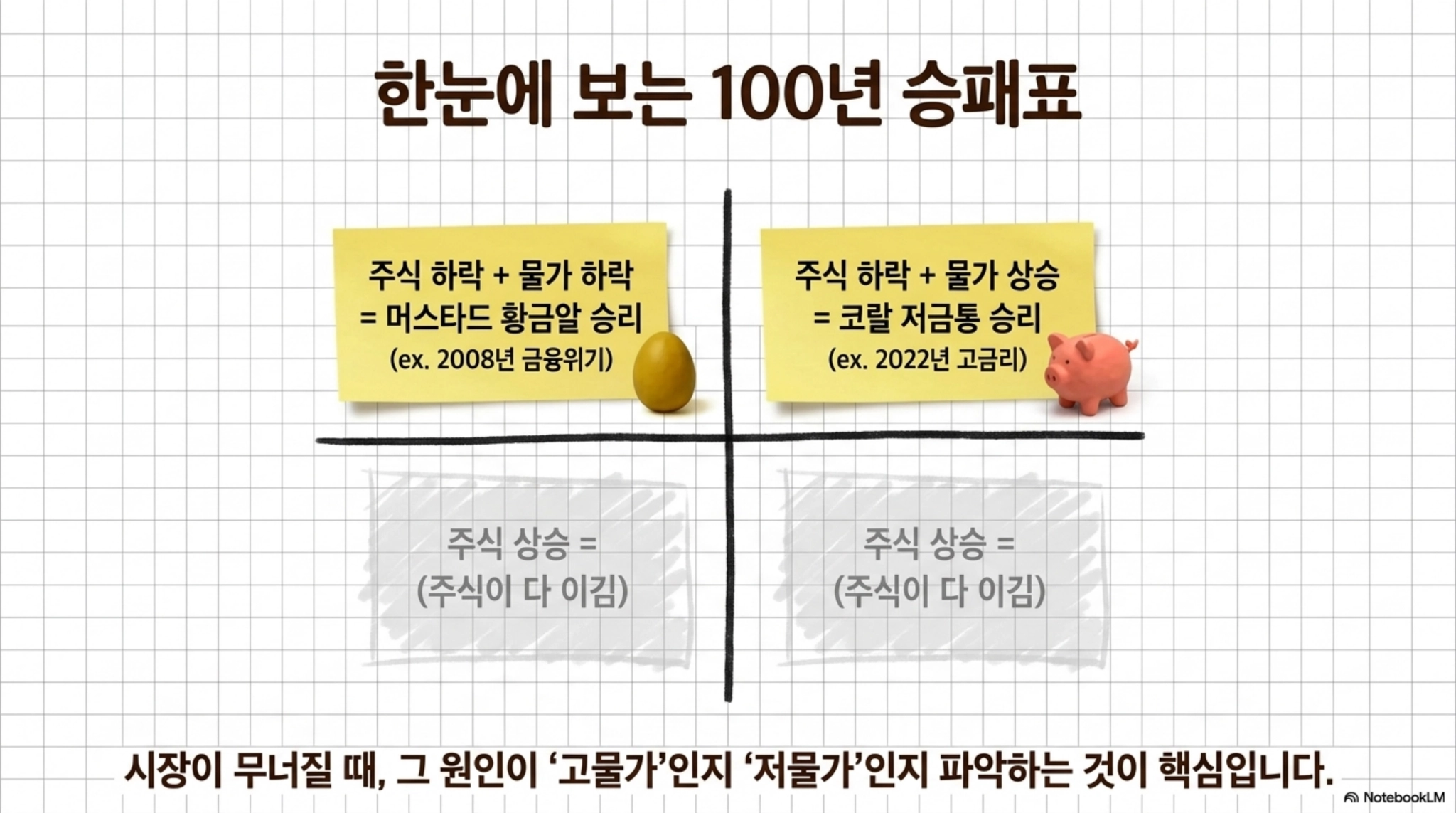

- 승부를 가르는 변수는 인플레이션입니다. 물가가 낮으면(닷컴·금융위기) 채권이, 높으면(70년대·2022년) 현금이 이깁니다. 그래서 둘 중 하나에 몰지 않는 분산이 핵심입니다.

채권을 왜 들고 있어야 하느냐는 질문이 부쩍 늘었습니다. 이자도 현금만 못하고, 2022년엔 주식이 빠질 때 같이 빠졌으니 당연한 의문입니다.

그런데 결론부터 보면, 채권을 버리고 전부 현금으로 가는 건 성급할 수 있습니다. 짧게 보면 현금이 이기는 구간이 있지만, 길게 보면 다른 그림이 나오기 때문입니다.

이 글에서는 2026년 성적표부터 지난 100년의 하락장 데이터, 그리고 인플레이션이 현금과 채권의 승패를 어떻게 가르는지 차례로 정리했습니다.

2026년 채권, 왜 현금에 밀렸나

올해 채권이 부진한 이유는 단순합니다. 금리가 올랐기 때문입니다. 뱅가드의 대표 채권 ETF인 BND는 30일 SEC 수익률(최근 30일 이자를 연으로 환산한 값)이 4.52%였습니다. 숫자만 보면 나쁘지 않습니다.

그런데 5월 말 기준 올해 수익률은 0.48%, 반 퍼센트 수준에 그쳤습니다. 약속된 4.5% 이자는 어디로 갔을까요. 답은 채권 가격에 있습니다. 채권은 이자를 주지만, 금리가 오르면 보유 채권의 가격이 떨어집니다.

현금 쪽은 그림이 다릅니다. 0~3개월 단기 국채에 투자하는 VBIL은 수익률이 3.56%로 BND보다 1%포인트 낮은데도, 상반기에만 약 1.5%를 벌었습니다. 금리가 오를 때 단기 국채는 오히려 더 높은 이자를 받기 때문입니다.

실제로 미국 10년물 국채 금리는 연초 4.2%를 밑돌다가 최근 4.5% 가까이 올랐습니다. 이 상승이 채권 값을 끌어내리고 현금의 손을 들어준 셈입니다. 다만 중동 긴장이 풀리고 유가가 내리면서 연내 금리 인하 가능성도 열려 있고, 그렇게 되면 거꾸로 채권이 유리해집니다.

지난 10년, 채권이 부진했던 진짜 이유

2022년은 채권 투자자에게 악몽이었습니다. S&P500이 약 18% 빠질 때 보통은 채권이 충격을 완화해주길 기대합니다. 그런데 그해 10년 국채도 비슷한 폭으로 내렸습니다. 주식과 채권을 6대 4로 섞은 전형적인 은퇴형 포트폴리오조차 18% 안팎의 손실을 봤습니다.

한 해만의 문제가 아니었습니다. 최근 5년간 3개월 국채는 연평균 3.3%를 번 반면, 10년 국채는 연평균 마이너스 3%에 가까웠습니다. 변동성도 컸습니다. 10년 국채는 5년 중 3년 손실이 났지만, 단기 국채는 한 번도 마이너스가 없었습니다.

10년으로 넓혀 봐도 현금이 앞섭니다. 3개월 국채는 연 2.2%로 손실 난 해가 한 번도 없었고, 10년 국채는 연 0.9%에 10년 중 4년이 마이너스였습니다.

왜 이렇게 오래 부진했을까요. 뿌리는 2008년 금융위기에 있습니다. 위기 후 미국은 금리를 0% 가까이 내려 오래 묶어뒀습니다. 그러다 2020년 코로나로 정부가 대규모 현금을 풀었고, 공급망이 막힌 상황과 겹치며 2022년 물가가 한때 9%를 넘었습니다. 이 인플레이션이 금리를 밀어 올렸고, 그 직격탄을 채권이 맞은 것입니다.

100년 데이터로 본 채권의 진짜 역할

여기서 멈추면 안 됩니다. 시야를 100년으로 넓히면 채권의 다른 얼굴이 보입니다. 1928년 이후 S&P500이 하락한 모든 해를 놓고 보면, 10년 국채가 함께 떨어진 해는 1931년·1941년·1969년·2018년·2022년 단 다섯 번뿐입니다. 그중 2018년은 사실상 0%에 가까운 반올림 오차 수준이었습니다.

게다가 채권이 떨어진 해라도 분산 효과는 있었습니다. 1931년에 주식만 들었다면 43.8%를 잃었지만, 6대 4 포트폴리오의 채권 부분은 2.6% 손실에 그쳤습니다. 충격을 크게 줄여준 셈입니다.

현금은 더 안정적이었습니다. 3개월 국채는 증시 하락기뿐 아니라 1928년 이후 어떤 해에도 연간 기준으로 손실을 낸 적이 없습니다. 그렇다면 그냥 현금만 들면 될까요. 꼭 그렇지는 않습니다. 현금은 마이너스가 없었을 뿐, 수익이 0%를 겨우 넘긴 해도 많았습니다.

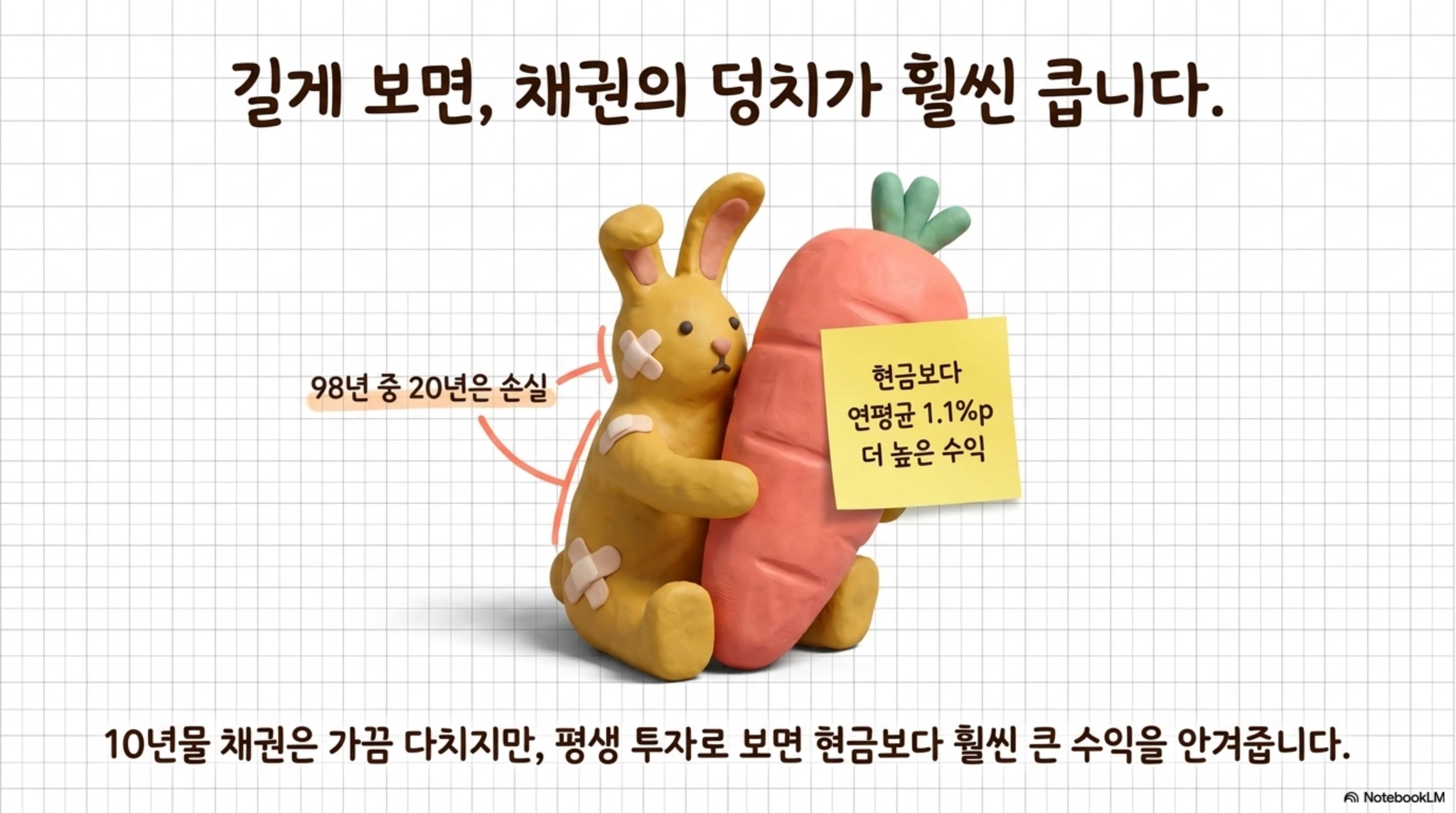

장기 평균을 보면 결론이 또 뒤집힙니다. 10년 국채는 3개월 국채보다 연 1.1%포인트 높은 수익을 냈습니다. 작아 보여도 평생 투자에서는 큰 차이를 만듭니다. 다만 10년 국채는 98년 중 20년이 마이너스였고, 최악은 2022년의 약 18% 손실이었습니다. 안정성과 수익을 한꺼번에 가질 수는 없다는 뜻입니다.

현금과 채권의 승부를 가르는 건 인플레이션

패턴은 의외로 분명합니다. 대공황기인 1929~1940년에는 대체로 채권이 현금을 이겼습니다. 반대로 인플레이션이 두 자릿수까지 치솟던 1966~1981년에는 현금이 채권을 압도했습니다.

이유는 한 단어, 인플레이션입니다. 물가가 높으면 금리가 오르고, 이는 단기 국채(현금)에 유리합니다. 반면 금리가 오르면 기존 채권의 가격은 떨어집니다. 물가가 낮거나 디플레이션이면 정반대가 됩니다.

최근 사례에 대입하면 더 와닿습니다. 닷컴 붕괴(2000~2002년)와 금융위기(2008년)는 물가가 낮았고, 그래서 채권이 현금을 이겼습니다. 2008년 6대 4 포트폴리오는 10년 국채를 담았을 때 14% 손실로, 현금을 담았을 때보다 선방했습니다. 닷컴 때도 채권을 담은 6대 4는 11% 손실로, 현금(20% 손실)보다 훨씬 나았습니다.

반대로 2022년은 물가가 6.5%로 높았습니다. 이때는 채권을 담은 6대 4가 주식 100%와 비슷한 손실을 봤고, 현금을 담았다면 약 10% 손실로 막을 수 있었습니다. 결국 하락장이라고 무조건 채권이 아니라, 그 하락장이 고물가인지 저물가인지가 승패를 가릅니다.

TIPS와 60대 40 포트폴리오는 답이 될까

물가가 문제라면 물가연동국채(TIPS, 원금이 물가에 연동돼 인플레이션을 방어하도록 설계된 채권)가 답 아닐까 싶습니다. 장기적으로는 맞습니다. 하지만 단기 급락장에서는 생각만큼 단순하지 않습니다.

2022년을 보면 중기 TIPS는 16% 손실로 일반 10년 국채(18%)보다 조금 나았을 뿐입니다. TIPS도 결국 채권이라, 금리가 급등하면 가격이 떨어집니다. 만기까지 보유하면 인플레이션을 확실히 방어하지만, 특정 해에는 크게 빠질 수 있다는 점을 기억해야 합니다.

그래서 현실적인 답은 하나만 고르지 않는 것입니다. 일반 국채, TIPS, 현금을 함께 담아 채권 안에서도 분산하는 방식입니다. 주식을 분산하듯 채권도 분산하는 셈입니다.

60대 40 같은 고정 비율도 마찬가지입니다. 어떤 해는 채권이 효자가 되고, 어떤 해는 발목을 잡습니다. 중요한 건 어느 한 해의 성적이 아니라, 길게 끌고 갈 수 있는 조합을 정하고 지키는 것입니다.

지금 채권 수익률과 '등대 투자자' 전략

한 가지 분명히 달라진 건 수익률 환경입니다. 2021년 말과 지금을 비교하면 차이가 큽니다. 10년 국채 금리는 1.5%에서 4.5%로 뛰었고, 10년 TIPS 실질금리는 마이너스에서 2.2%로 올라왔습니다.

회사채도 마찬가지입니다. 우량 회사채는 2.4%에서 5% 위로, 하이일드(신용등급이 낮아 금리가 높은 회사채) 채권은 4.3%에서 약 7.1%로 올랐습니다. 몇 년 전보다 채권이 주는 이자 자체가 훨씬 두툼해졌다는 뜻입니다.

그렇다고 앞으로 채권이 무조건 잘된다는 보장은 없습니다. 금리가 더 오르거나 물가가 다시 튈 수도 있습니다. 원문의 저자도 금리와 물가를 맞히려 들지 않고, 일반 국채와 TIPS, 현금을 고루 담아 어느 국면이 와도 견디는 쪽을 택했습니다.

그는 이를 '등대 투자자'라고 부릅니다. 폭풍이 오든 잔잔하든 자리를 지키는 등대처럼, 시장을 앞질러 피하려 애쓰기보다 정한 분산 비중을 꾸준히 유지하는 방식입니다. 타이밍을 매번 맞히는 '전함 투자자'는 멋져 보여도, 평생에 걸쳐 반복하기는 어렵다는 게 핵심입니다.

자주 묻는 질문

2026년 채권 ETF는 왜 수익률만큼 못 벌었나요?

수익률(4.5%)은 받을 이자를 뜻하고, 실제 성과에는 채권 가격 변동이 더해지기 때문입니다. 올해는 금리가 4.2%에서 4.5% 부근까지 오르며 보유 채권 가격이 내려, BND의 5월 말 기준 수익률이 0.48%에 머물렀습니다.

하락장에서 채권과 현금 중 무엇이 유리한가요?

그 하락장의 물가에 달렸습니다. 물가가 낮았던 닷컴 붕괴와 2008년에는 채권이, 물가가 높았던 2022년에는 현금이 더 잘 버텼습니다. 그래서 둘 중 하나에 몰기보다 함께 담는 편이 안전합니다.

한국 투자자는 미국 채권을 어떻게 활용하면 좋을까요?

환율 변수를 감안하되, 일반 국채와 물가연동국채(TIPS), 단기 국채(현금성)를 나눠 담아 채권 내부에서 분산하는 접근이 유효합니다. 지금은 과거보다 이자 수준이 높아 장기 보유 시 받는 현금흐름이 두툼하다는 점도 고려할 만합니다.

출처

#채권투자 #미국채권 #자산배분