HD현대일렉트릭 : ROE 40%와 북미 변압기 매출이 견인하는 압도적 밸류에이션

HD현대일렉트릭, 1분기 실적 숨고르기보다 더 중요한 것은 전력기기 슈퍼사이클의 지속성

1분기 실적은 컨센서스 대비 하회할 수 있지만, 그 이유는 업황 둔화가 아니라 분기 인식 타이밍의 편차라는 것이다. 전력기기 업종은 지금도 북미 초고압 변압기와 국내 고압 차단기를 중심으로 강한 사이클이 이어지고 있다. 그래서 HD현대일렉트릭의 이번 프리뷰는 “실적 쇼크 우려”보다 “좋은 업황 속 분기 변동성을 어떻게 해석할 것인가”에 더 가깝다. 2024년 이후 주가가 워낙 강하게 오른 종목이라 작은 미스에도 흔들릴 수 있지만, 장기 투자 관점에서는 오히려 이런 구간이 구조적 성장과 밸류에이션 사이의 간극을 다시 점검하기 좋은 시점이다.

1분기 미스의 본질은 수요 악화가 아니라 분기 편차다

1Q26 연결 매출액 1조 325억원, 영업이익 2,334억원, 영업이익률 22.6%를 전망한다. 전년 동기 대비로는 매출 2%, 영업이익 7% 증가이지만, 기존 추정치와 컨센서스 대비로는 각각 8~19% 낮다. 숫자만 보면 실망스럽다. 그러나 본문 설명을 보면 이유가 분명하다. 작년 4분기 실적이 워낙 이례적으로 강했다. 북미 대형 프로젝트 매출이 특정 시점에 집중됐고, 매출 인식 방식이 선적 기준에서 인도 조건 기준으로 바뀌면서 이미 선적된 물량이 한꺼번에 잡혔다. 반대로 1분기는 계절적으로도 비수기이고, 미국 고객 인도 물량이 상대적으로 비는 구간이다.

즉 1분기 둔화는 수요 약화가 아니라 매출 인식 타이밍의 차이다. 전력기기 업종은 주문에서 매출, 매출에서 이익으로 이어지는 구간이 길기 때문에 한 분기 숫자만 보고 연간 업황을 뒤집어 읽으면 자주 실수하게 된다. 이번 보고서가 계속 강조하는 것도 바로 이 부분이다. “분기 Surprise와 분기 숨고르기가 번갈아 나올 수 있으나, 연간 성장 기조는 유지된다”는 해석이 핵심이다.

연간 숫자는 여전히 매우 강하다: 매출 성장과 마진 확대가 같이 간다

연간 추정치는 오히려 더 중요하다. HD현대일렉트릭의 손익 구조는 단순한 매출 성장주가 아니라, 마진이 같이 올라가는 고품질 성장주에 가깝다.

재무 출처 : https://alphasquare.co.kr/home/stock-information?code=267260

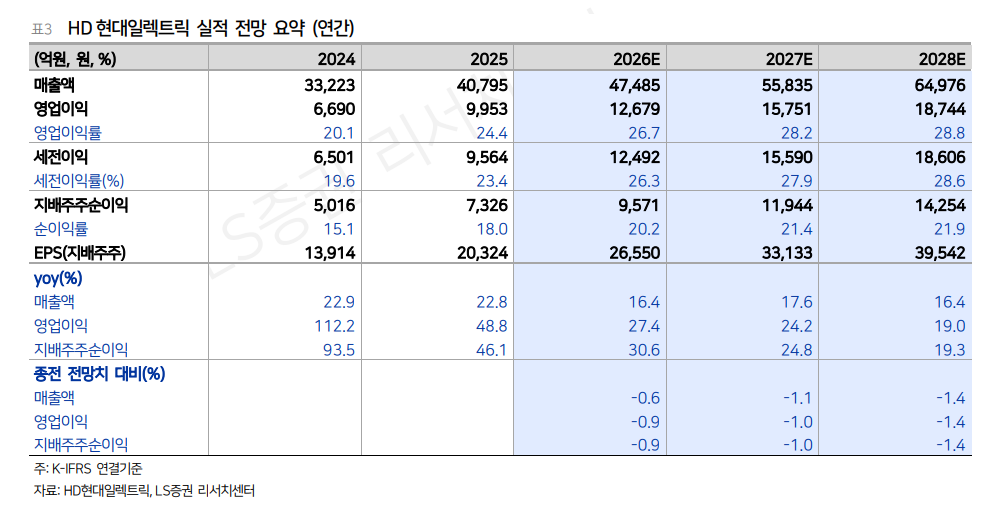

| 구분 | 2024 | 2025 | 2026E | 2027E | 2028E |

| 매출액(억원) | 33,223 | 40,795 | 47,485 | 55,835 | 64,976 |

| 영업이익(억원) | 6,690 | 9,953 | 12,679 | 15,751 | 18,744 |

| OPM(%) | 20.1 | 24.4 | 26.7 | 28.2 | 28.8 |

| EBITDA Margin(%) | 22.1 | 26.2 | 28.4 | 29.8 | 30.4 |

| ROE(%) | 39.1 | 41.4 | 40.3 | 37.7 | 34.3 |

매출은 2026년 4조 7,485억원, 2027년 5조 5,835억원으로 커지고, 영업이익은 같은 기간 1조 2,679억원에서 1조 5,751억원으로 늘어난다. 중요한 것은 영업이익률이 20%대 중반을 넘어서 2028년 28.8%까지 올라간다는 점이다. 물량이 늘 때 이익률이 떨어지는 산업도 많지만, 이 회사는 오히려 북미 중심의 고수익 제품 믹스가 유지되며 수익성이 더 높아지는 구조다. 이 점이 멀티플을 설명하는 가장 중요한 근거다.

믹스와 납기 구조 중요

HD현대일렉트릭 의 이익이 좋아지는 구조를 단순하게 풀면 네 단계다. 첫째, 북미 초고압 변압기 수요가 여전히 강하다. 둘째, 이 시장은 납기 경쟁력이 가격 결정력으로 이어진다. 셋째, 고수익 미국 매출 비중이 높아질수록 전체 OPM이 상승한다. 넷째, 고압 차단기와 배전기기까지 포트폴리오가 넓어지면서 성장의 폭이 더 커진다.

보고서는 2026년 수주 가이디언스를 42.22억달러로 제시했는데, 이는 전년 대비 10.6% 감소하는 보수적 숫자다. 하지만 4분기 실제 수주가 예상보다 훨씬 강했고, 1분기 수주 상황도 회사 예상보다 좋다고 본다. 매출 가이디언스 4조 3,500억원 역시 연평균 원/달러 환율 1,350원을 기준으로 잡은 수치라 환율 효과만 감안해도 지나치게 보수적이라는 해석이다. 결국 이 회사의 이익 개선 메커니즘은 단순히 많이 파는 것이 아니라, 고마진 제품을 북미 중심으로 적시에 인도해 평균수익성을 끌어올리는 데 있다.

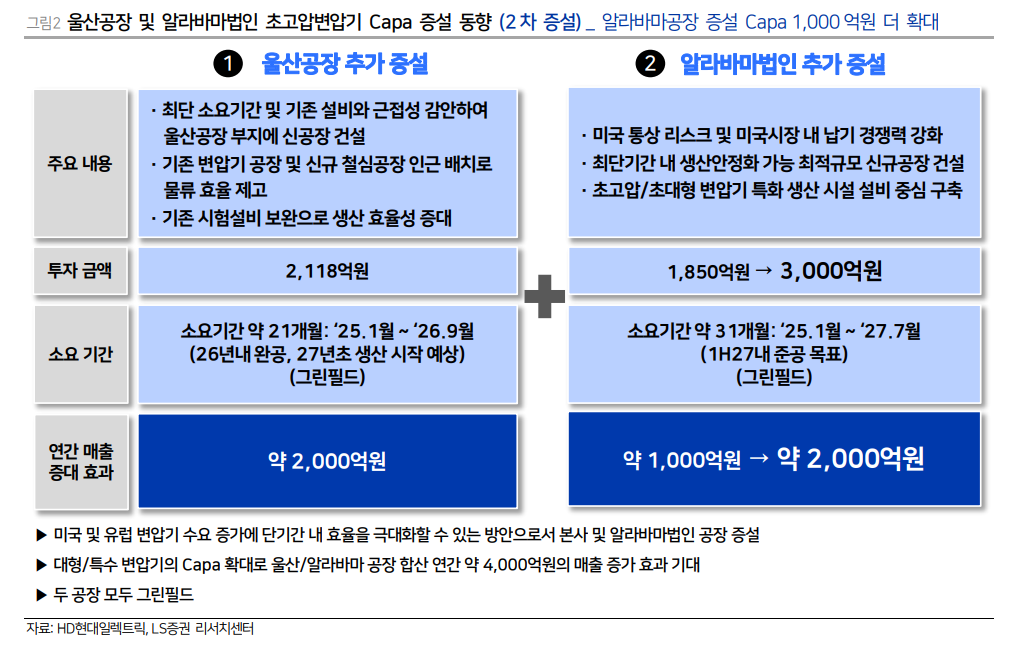

CAPA 증설은 아쉽지만, 그래도 매출 여력은 커지는 중

시장이 HD현대일렉트릭을 놓고 가장 자주 제기하는 의문은 “좋은 업황은 인정하지만 CAPA 증설 속도가 경쟁사보다 느린 것 아닌가”다. 보고서도 이 점을 숨기지 않는다. 효성중공업, LS ELECTRIC과 비교하면 증설 규모는 분명 보수적이다. 다만 여기서 봐야 할 것은 절대 속도보다 실제로 늘어나는 매출 여력이다.

울산 공장 1차 증설은 연간 매출 1,400억원, 알라바마 공장 1차 증설은 800억원의 증대 효과를 기대한다. 이어지는 2차 증설에서는 울산 2,000억원, 알라바마 2,000억원 수준의 추가 효과가 기대된다. 특히 알라바마는 당초 1,000억원에서 2,000억원으로 계획이 상향됐다. 여기에 중저압 차단기 Smart Factory는 기존 1,000억원 수준의 연 매출 CAPA를 2026년 2,500억원으로, 2030년 5,000억원까지 키우는 그림이다. 더 중요한 점은 배전기기는 수주형이 아니라 대리점 판매형이라 증설 뒤 매출 발생까지의 리드타임이 거의 없다는 것이다. 즉 변압기에서는 납기 경쟁력, 배전기기에서는 즉시 매출화라는 서로 다른 성장 엔진을 동시에 갖추는 셈이다.

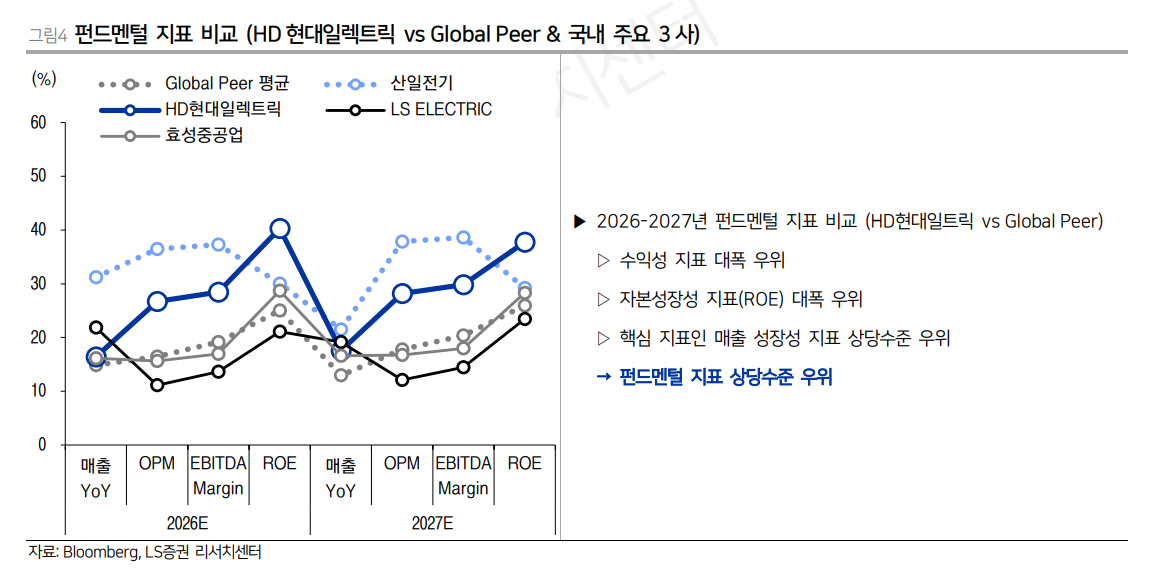

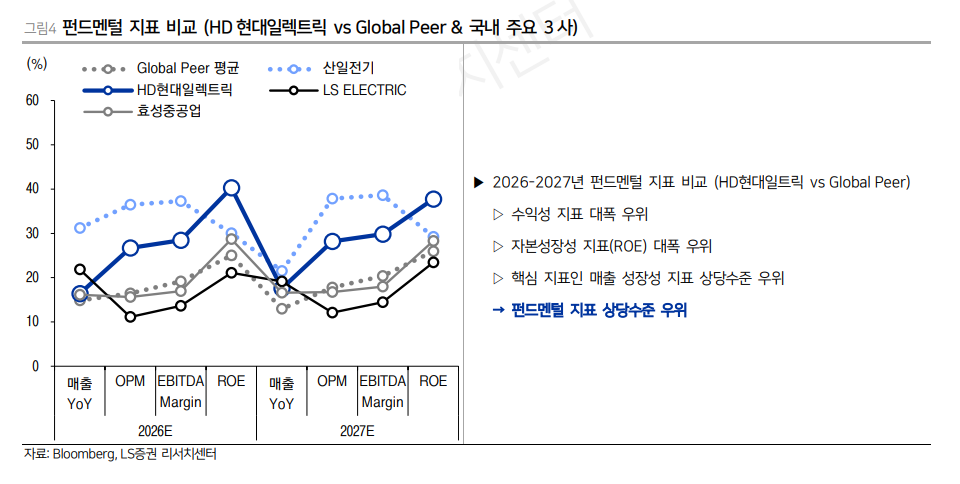

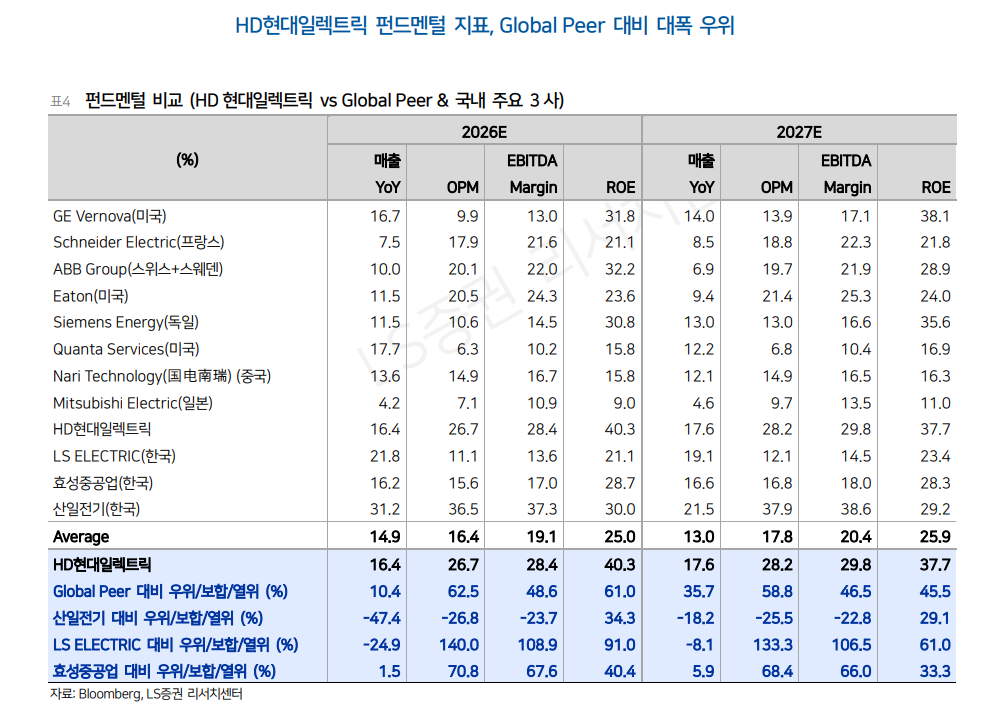

밸류에이션은 비싸 보이지만, 펀더멘털 우위를 감안하면 설명 가능한 구간이다

목표주가는 120만원에서 128만원으로 7% 상향됐다. 현재주가 100만7천원 기준 상승여력은 27.1%다. 겉으로 보면 PER 37.9배, P/B 13.4배, EV/EBITDA 26.2배는 부담스럽다. 그러나 보고서는 HD현대일렉트릭이 글로벌 Peer 평균 대비 매출 성장률, OPM, EBITDA 마진, ROE에서 모두 상당한 우위를 갖고 있다고 본다. 2026E 기준 회사의 OPM은 26.7%, ROE는 40.3%인데, 글로벌 Peer 평균은 각각 16.4%, 25.0% 수준이다.

| 지표 | 2026E | 2027E |

| 현재 PER(배) | 37.9 | 30.4 |

| 목표 PER(배) | 48.2 | 38.6 |

| 현재 EV/EBITDA(배) | 26.2 | 21.1 |

| 목표 EV/EBITDA(배) | 33.4 | 27.0 |

| EPS(원) | 26,550 | 33,133 |

| BPS(원) | 75,273 | 100,060 내외 |

HD현대일렉트릭 수급 출처 : https://alphasquare.co.kr/home/stock-information?code=267260

여기서 포인트는 “프리미엄이 있느냐”가 아니라 “그 프리미엄이 펀더멘털로 설명되느냐”다. 보고서는 글로벌 Peer 대비 현재 PER 프리미엄이 2026E 기준 2.4%에 불과하다고 본다. 반면 목표주가 산정 시 적용 PER은 16.4% 할증이다. 즉 지금 주가는 글로벌 최상위 수준의 성장성과 수익성을 가진 회사 치고는 과도하게 비싸다고 보기 어렵다는 논리다. 1년 넘게 상대적 언더퍼폼이 이어졌다는 점도 밸류 부담을 일부 완화한다.

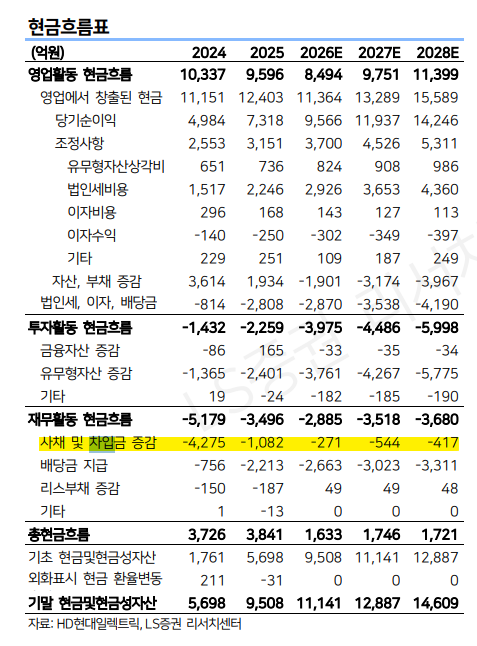

재무 체력은 오히려 더 좋아지고 있다

이 회사의 강점은 실적 성장만이 아니다. 재무도 점점 좋아진다. 2026E 순차입금은 -9,753억원으로 순현금 구조가 더 확대될 전망이다. 부채비율은 2024년 151.8%에서 2026E 113.0%, 2028E 74.0%로 내려간다. 이자보상배율도 2026E 88.2배, 2028E 165배로 매우 안정적이다. 성장주이면서 현금이 쌓이는 구조라는 뜻이다. 그래서 향후 추가 증설이나 신규 투자 결정이 나와도 재무 부담 때문에 성장 스토리가 훼손될 가능성은 제한적이다.

주주환원도 나쁘지 않다. DPS는 2025년 7,100원에서 2026E 8,100원, 2028E 9,800원까지 늘어나는 그림이다. 고평가 논란이 있는 종목일수록 현금흐름과 자본 효율이 중요한데, HD현대일렉트릭은 성장, 수익성, 재무안정성 세 축을 동시에 보여주고 있다.

리스크 : 분기 편차, 증설 속도, 북미 업황의 온도 변화

첫째 리스크는 분기 변동성이다. 지금 보고서가 설명하듯 특정 프로젝트 매출이 어느 분기에 인식되느냐에 따라 실적은 크게 흔들릴 수 있다. 좋은 회사라도 숫자가 한 분기만 비면 주가는 과민하게 반응한다. 둘째는 CAPA다. 경쟁사 대비 증설 규모가 보수적이면 업황이 더 좋아질 때 실적 탄성이 상대적으로 작아질 수 있다. 셋째는 북미 전력기기 사이클의 온도 변화다. 지금은 초고압 변압기와 전력망 투자 호황이 이어지지만, 정책 변화나 고객사 투자 속도 조절이 나타나면 프리미엄 밸류에이션은 빠르게 압축될 수 있다. 넷째는 환율과 관세 변수다. 미국 현지 생산 비중이 높아지는 것은 긍정적이지만, 동시에 미국 통상 환경 변화는 일정과 수익성 모두에 영향을 줄 수 있다.

다음 분기 체크포인트: 수주와 북미 매출 비중, 그리고 증설 일정이다

다음 분기에서 가장 중요하게 볼 것은 세 가지다. 첫째, 1분기 숨고르기 이후 2분기 영업이익이 다시 2,955억원 수준으로 회복하는지다. 둘째, 연간 수주가 실제로 가이디언스를 얼마나 초과하는지다. 셋째, 울산과 알라바마 증설, 그리고 Smart Factory 가동 일정이 계획대로 진행되는지다. 이 세 가지가 맞아떨어지면 시장은 다시 “1분기 미스”보다 “2027년까지 이어지는 구조적 성장”에 초점을 맞출 가능성이 크다.

결론적으로 HD현대일렉트릭 은 지금도 값싼 종목은 아니다. 하지만 비싸 보이는 종목과 비싼 종목은 다르다. 이 회사는 높은 밸류에이션을 정당화할 만한 성장률과 이익률을 실제 숫자로 보여주고 있다. 그래서 이번 1분기 조정 가능성은 업황 붕괴 신호라기보다, 좋은 회사를 다시 점검할 수 있는 흔들림에 가깝다. 투자자는 한 분기 실적 미스 자체보다 연간 수주, 북미 매출 믹스, 증설 완료 뒤 추가 생산능력이 얼마나 빠르게 매출로 연결되는지를 더 집중해서 봐야 한다.

출처 : LS증권 성종화 애널리스트