마이크론 실적 발표, HBM·DRAM 공급 부족이 만든 AI 메모리 슈퍼사이클

마이크론 실적, HBM과 DRAM 공급 부족이 만든 메모리 업사이클

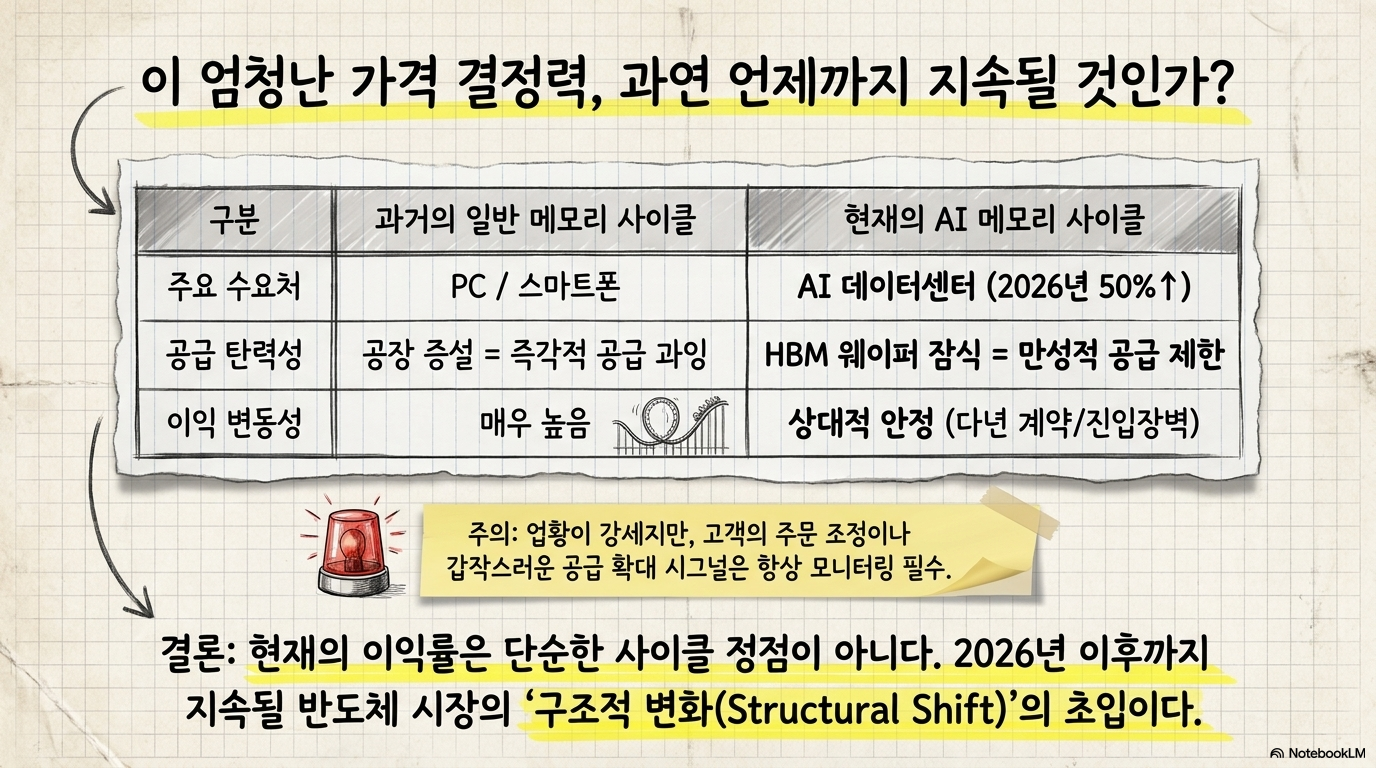

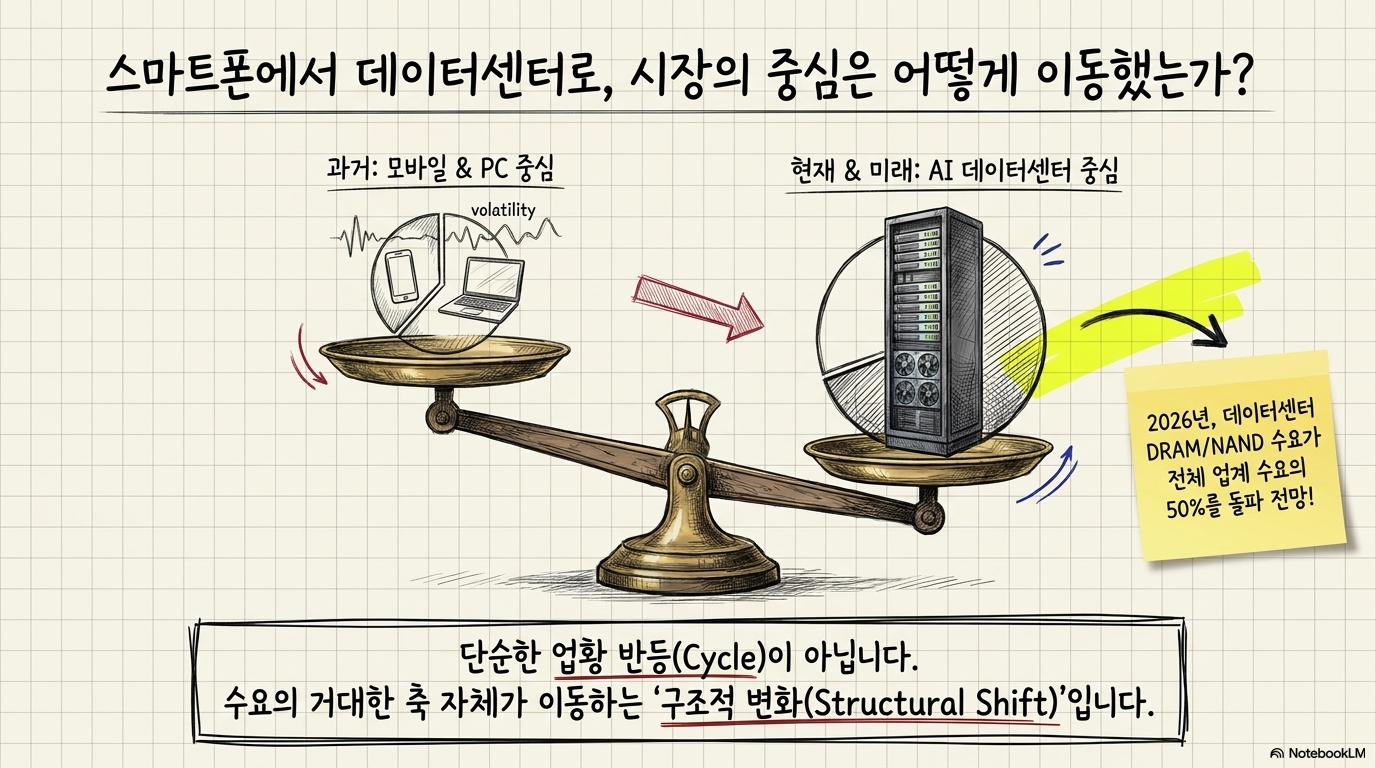

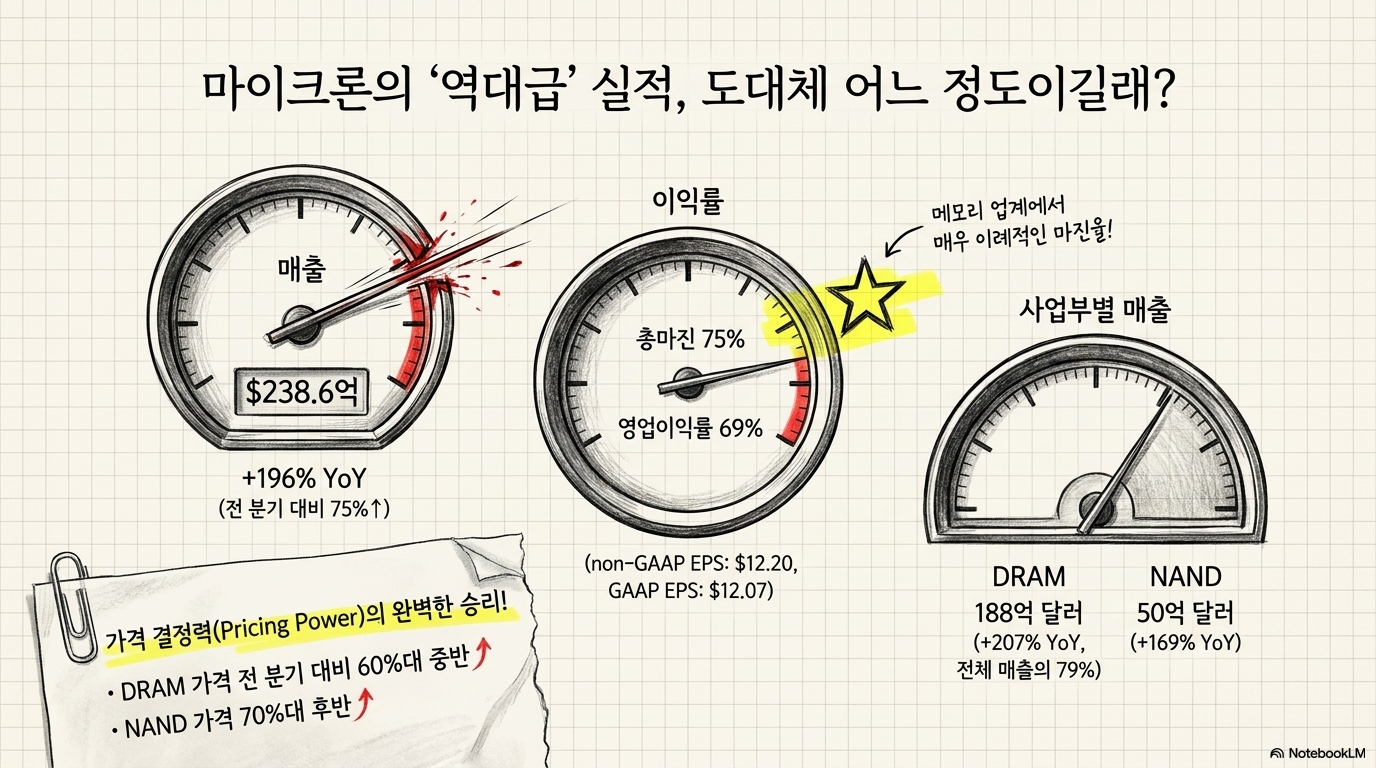

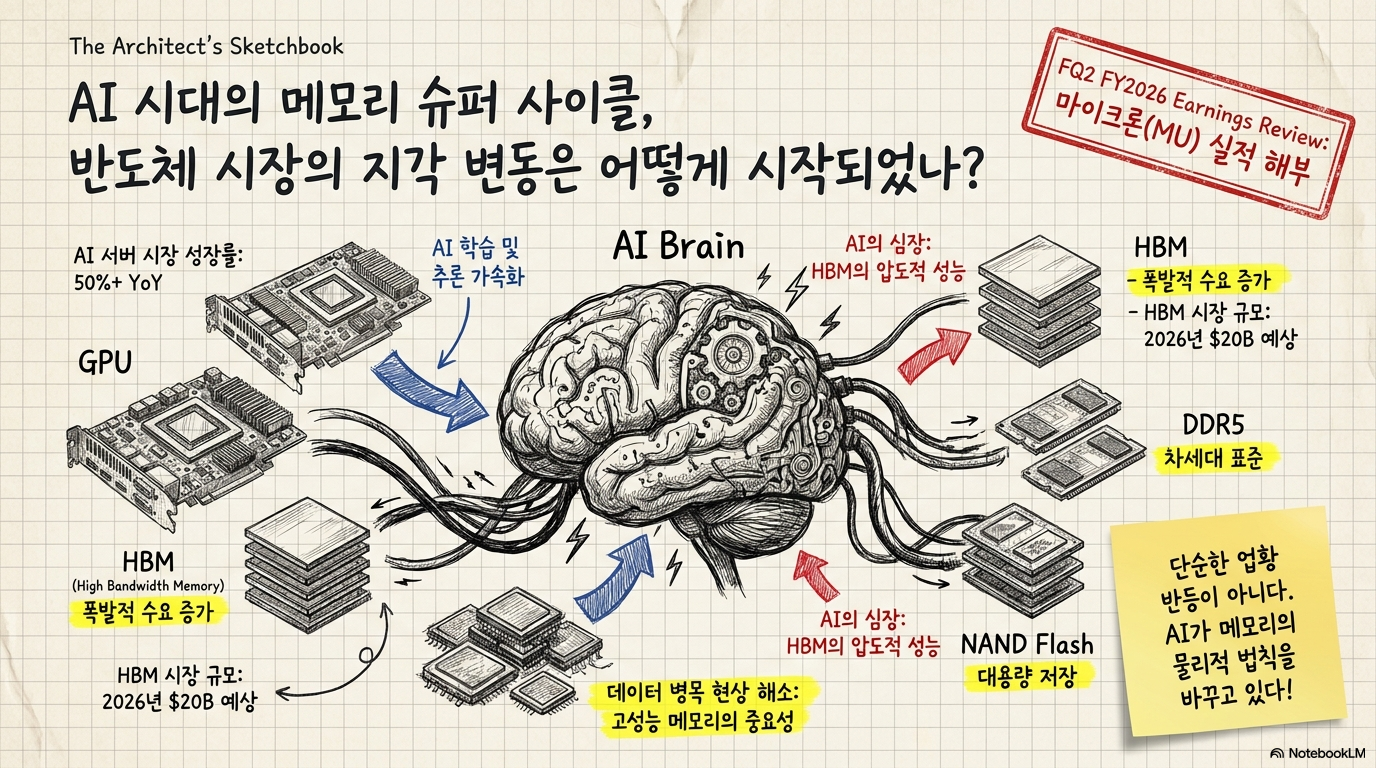

마이크론 실적은 이제 단순한 메모리 업황 반등으로만 보기 어렵습니다. 이번 숫자는 AI 인프라 투자가 DRAM과 HBM 공급을 얼마나 빠르게 잠식하고 있는지를 보여주는 사례에 가깝습니다. 마이크론은 FQ2 FY2026에 매출 238.6억 달러를 기록했습니다. 전년 동기 대비 약 196% 증가한 수치입니다. non-GAAP EPS도 12.20달러까지 올라왔습니다. 숫자만 보면 매우 강한 분기였지만, 투자자가 정말 봐야 할 부분은 따로 있습니다. 핵심은 이런 이익률이 얼마나 오래 유지될 수 있느냐입니다. 메모리 기업은 업황이 좋아질 때 이익이 폭발적으로 커집니다. 하지만 공급이 늘어나면 가격과 마진이 빠르게 눌릴 수 있습니다. 지금 마이크론은 HBM, DRAM, NAND가 동시에 타이트해지는 구간에 있습니다. 그래서 이번 글의 판단 기준은 명확합니다. AI 수요가 만든 가격 결정력이 일회성 호황인지, 아니면 2026년 이후에도 이어질 구조 변화인지 확인해야 합니다.

AI 메모리 병목, HBM과 DRAM 수요가 같이 커지는 이유

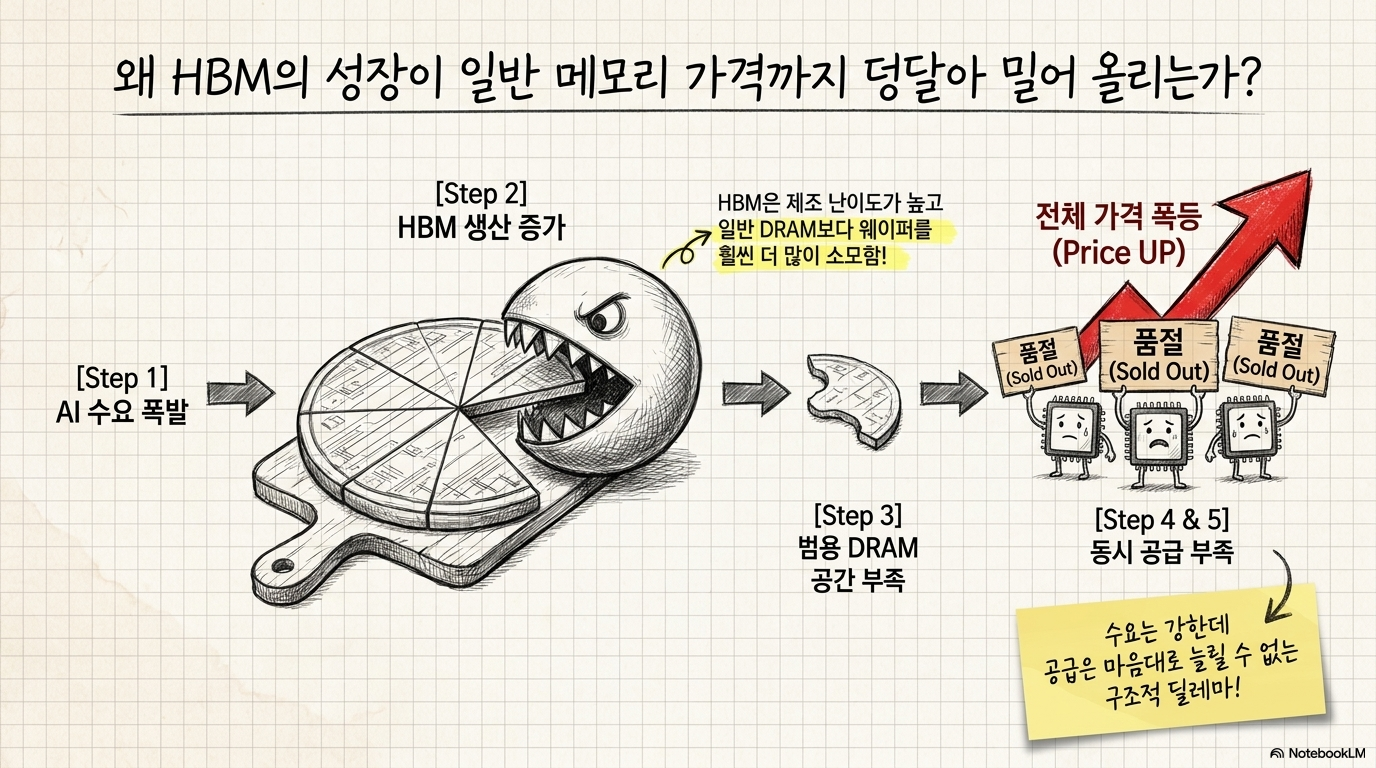

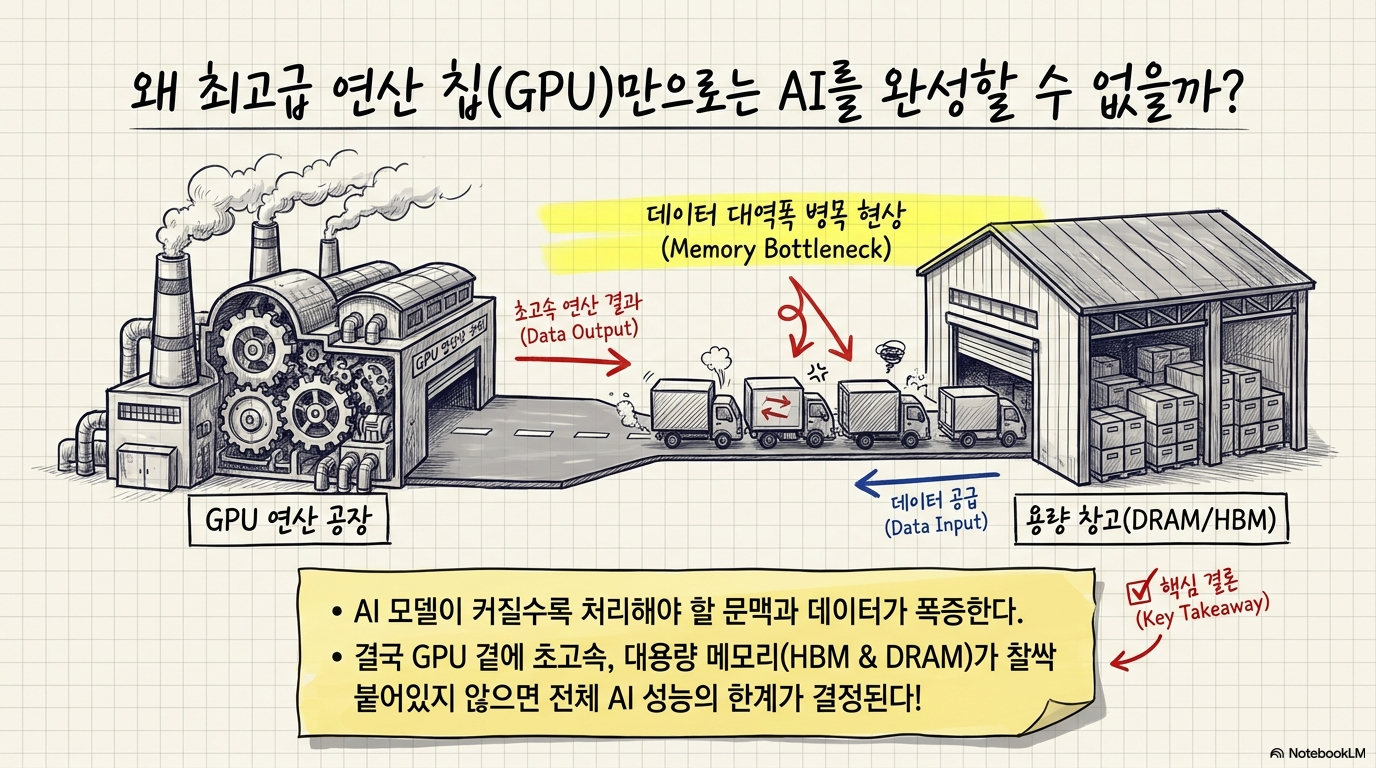

이번 사이클에서 중요한 점은 수요만 강한 것이 아닙니다. 공급도 쉽게 늘어나기 어렵다는 점이 핵심입니다. HBM은 일반 DRAM보다 제조 난도가 높고, 더 많은 웨이퍼와 패키징 역량을 요구합니다. 즉 HBM 생산 비중이 커질수록 범용 DRAM 공급 여력은 줄어들 수 있습니다. AI 서버용 HBM 수요가 늘어나는 과정에서 일반 DRAM 공급까지 타이트해질 수 있다는 뜻입니다. 이 구조가 DRAM과 NAND 가격 상승의 배경이 됩니다. 단순히 “AI 수요가 좋다”는 수준이 아니라, AI 수요가 메모리 생산 능력 전체를 재배치하게 만들고 있습니다. 마이크론 입장에서는 이 변화가 긍정적으로 작용하고 있습니다. HBM처럼 고부가 제품 비중이 커지면 평균 판매가격이 올라가고, 동시에 범용 DRAM과 NAND 가격까지 지지될 수 있기 때문입니다.

HBM4와 1감마 DRAM 로드맵이 중요한 이유

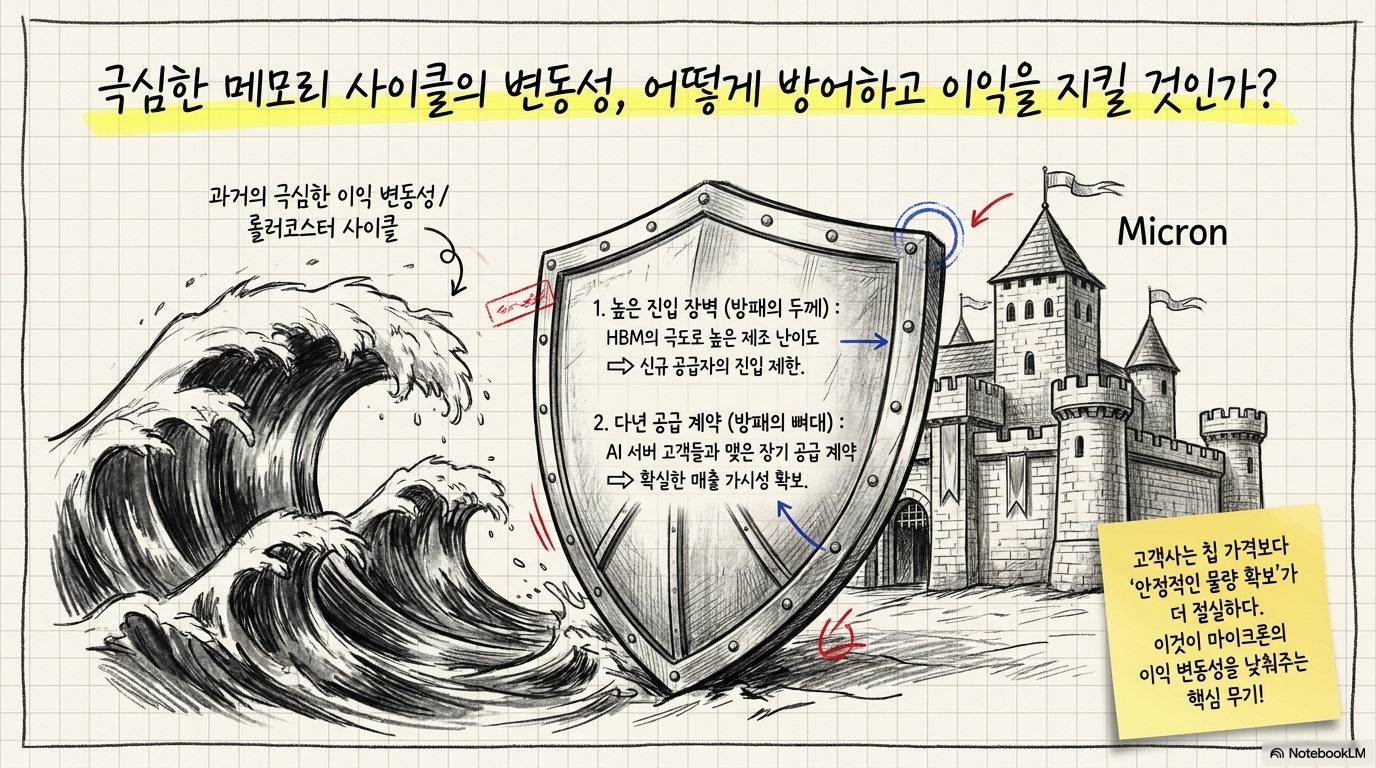

마이크론은 HBM3E에서 HBM4로 넘어가는 전환 구간을 적극적으로 밟고 있습니다. 회사는 2026년 1분기부터 36GB 12단 HBM4 제품을 출하하기 시작했고, 48GB 용량의 16단 HBM4 샘플도 고객에게 제공했습니다. 다음 단계인 HBM4E는 2027년 양산 확대를 목표로 개발 중입니다. DRAM에서는 1감마 노드 전환이 중요합니다. 마이크론은 1감마 DRAM이 2026년 중반까지 DRAM 비트 믹스의 과반으로 올라설 것으로 보고 있습니다. 노드 전환은 단순한 기술 업데이트가 아닙니다. 원가, 생산성, 수율을 동시에 건드리는 요소입니다. 수요가 강한 시기에 수율과 원가가 개선되면, 매출 증가가 이익률 개선으로 더 크게 연결될 수 있습니다. 이 로드맵이 투자 판단에서 중요한 이유는 분명합니다. HBM은 높은 단가와 높은 진입장벽을 가진 제품입니다. 여기에 AI 서버 고객은 안정적인 물량 확보를 원합니다. 마이크론이 주요 고객과 다년간의 공급 계약을 늘릴수록 매출 가시성은 높아지고, 과거 메모리 사이클보다 이익 변동성이 낮아질 가능성도 생깁니다.

FQ2 FY2026 실적, 가격 결정력이 숫자로 확인된 구간

마이크론은 FQ2 FY2026에 매출 238.6억 달러, GAAP EPS 12.07달러, non-GAAP EPS 12.20달러를 기록했습니다. 전 분기 매출 136.4억 달러와 비교하면 한 분기 만에 약 75% 증가한 셈입니다. 총마진은 약 75%까지 올라왔고, 영업이익률도 69%에 도달했습니다. 메모리 기업에서 이 정도 이익률은 매우 이례적인 수준입니다. DRAM 매출은 188억 달러로 전년 대비 207% 증가했고, 전체 매출의 79%를 차지했습니다. NAND 매출도 50억 달러로 전년 대비 169% 늘었습니다. 회사는 DRAM 가격이 전 분기 대비 60%대 중반, NAND 가격이 70%대 후반 상승했다고 설명했습니다. 다만 마이크론 실적을 해석할 때 가장 조심해야 할 부분도 여기에 있습니다. 가격 상승이 이익률을 크게 끌어올렸다면, 반대로 공급이 풀리거나 고객 주문이 조정될 때 이익률도 빠르게 흔들릴 수 있습니다. 지금은 업황이 강한 쪽으로 기울어 있습니다. 하지만 투자자는 이익의 절대 수준보다 가격 결정력이 얼마나 오래 유지될 수 있는지를 봐야 합니다.

사업부별 매출과 마진으로 본 마이크론 실적

사업부별 실적을 보면 이번 마이크론 사이클이 특정 제품 하나만의 이야기가 아니라는 점이 보입니다. Cloud Memory와 Core Data Center를 합치면 데이터센터 관련 매출이 절반을 넘습니다. 여기에 모바일·클라이언트 부문도 높은 마진을 기록했습니다. 공급 부족이 전방위로 나타나면 범용 제품 가격도 함께 올라갑니다. 동시에 HBM 같은 고부가 제품 비중이 커지면서 전체 마진이 개선됩니다. 이번 실적은 이 두 가지가 동시에 작동한 결과로 볼 수 있습니다. 다만 총마진 70%대라는 숫자를 그대로 정상 이익으로 놓고 밸류에이션을 계산하는 것은 위험할 수 있습니다. 이 마진은 강한 수요와 타이트한 공급이 겹친 결과입니다. 장기 투자 관점에서는 이익률이 어느 수준에서 안정화될지를 따로 봐야 합니다.

마이크론 PER이 낮아 보이는 이유

마이크론 PER이 낮아 보이는 가장 큰 이유는 분모인 이익이 매우 빠르게 커졌기 때문입니다. FQ2 non-GAAP EPS 12.20달러에 이어 FQ3 가이던스는 non-GAAP EPS 19.15달러 안팎입니다. 이런 숫자를 단순 연율화하면 이익 대비 주가 배수는 급격히 낮아집니다. 하지만 메모리 기업의 PER은 소프트웨어 기업의 PER처럼 읽으면 안 됩니다. 업사이클에서 이익이 급증하면 PER은 낮아 보입니다. 반대로 다운사이클에서 이익이 줄면 PER은 갑자기 높아집니다. 그래서 PER 5배, 8배 같은 숫자가 눈에 띄더라도 그 배수가 어떤 이익을 기준으로 계산됐는지 봐야 합니다. 중간 사이클 이익을 반영한 것인지, 아니면 고점 이익을 반영한 것인지 분리해야 합니다. 이번 구간에서 긍정적인 점은 HBM과 전략적 고객 계약이 과거보다 이익의 가시성을 높일 수 있다는 점입니다. 반대로 부정적인 점은 메모리 공급이 결국 투자와 증설의 영향을 받는다는 점입니다. 마이크론이 더 높은 평가를 받으려면 한두 분기 이익이 좋은 수준을 넘어야 합니다. AI 관련 매출 비중이 커진 상태에서도 마진이 일정 수준 이상 유지된다는 확인이 필요합니다.

DRAM과 NAND 수급, 2026년에도 공급이 쉽게 풀리지 않는 이유

마이크론은 2026년 DRAM 업계 비트 출하 증가율을 20%대 초반, NAND는 약 20%로 보고 있습니다. 수요가 이보다 강하다면 가격은 당분간 높은 수준을 유지할 수 있습니다. 특히 HBM은 일반 DRAM보다 더 많은 웨이퍼와 패키징 역량을 필요로 합니다. HBM을 늘리는 과정이 범용 DRAM 공급을 압박할 수 있다는 뜻입니다. 이 구조가 이번 메모리 업사이클을 단순한 수요 반등보다 길게 만들 수 있습니다. DRAM에서는 AI 서버와 전통 서버 교체 수요가 동시에 작동하고 있습니다. 서버 한 대당 메모리 탑재량이 늘어나면, 같은 서버 출하량에서도 필요한 비트 수는 커집니다. 여기에 HBM 비중 확대가 더해지면 공급 부족은 생각보다 오래 이어질 수 있습니다. NAND도 따로 볼 필요가 있습니다. AI 데이터센터에서는 벡터 데이터베이스, 캐시 오프로딩, 대용량 SSD 수요가 늘고 있습니다. 마이크론은 데이터센터 SSD 매출이 전 분기 대비 두 배 이상 증가했다고 밝혔습니다. 이제 NAND는 스마트폰과 PC만 보는 시장이 아닙니다. AI 데이터센터 수요가 NAND 가격과 제품 믹스에도 영향을 주고 있습니다.

삼성전자, SK하이닉스와의 HBM 경쟁 구도

HBM 경쟁에서 SK하이닉스는 엔비디아와의 관계를 바탕으로 앞선 위치를 확보해 왔습니다. 삼성전자는 생산 규모와 패키징 투자를 앞세워 HBM과 차세대 DRAM에서 추격하고 있습니다. 마이크론은 규모 면에서는 두 한국 업체보다 작지만, HBM4와 1감마 DRAM 전환을 빠르게 밀어붙이며 격차를 줄이려는 단계에 있습니다. 투자자가 봐야 할 경쟁 포인트는 점유율 숫자 하나가 아닙니다. HBM4 고객 승인, 고단 적층 수율, 패키징 병목 해소, 장기 공급 계약, AI 가속기 플랫폼별 채택 여부가 함께 움직입니다. 마이크론이 높은 마진을 유지하려면 기술 로드맵뿐 아니라 실제 고객 물량 전환에서도 성과를 보여줘야 합니다. 기술 발표와 샘플 공급은 시작점입니다. 결국 중요한 것은 고객 승인과 대량 출하입니다. 경쟁 심화는 양면적입니다. 수요가 공급을 크게 웃도는 동안에는 삼성전자, SK하이닉스, 마이크론 모두 좋은 조건을 누릴 수 있습니다. 하지만 증설 효과가 2027년 이후 나타나고 고객이 주문 속도를 조정하기 시작하면, 프리미엄 제품에서도 가격 협상력이 달라질 수 있습니다. 이 지점이 마이크론의 가장 큰 검증 과제입니다.

투자자가 볼 리스크와 확인 지표

첫 번째 리스크는 AI 인프라 투자 속도다. 빅테크의 데이터센터 투자가 계속 늘면 HBM과 서버 DRAM 수요는 강하게 유지될 수 있다. 반대로 GPU 공급, 전력, 고객 예산, 클라우드 수익화가 흔들리면 메모리 주문도 조정될 수 있다. 두 번째 리스크는 공급 확대다. 마이크론은 2026년 설비투자가 250억 달러를 넘을 것으로 보고 있고, 2027년에는 건설 관련 지출도 더 커질 수 있다고 설명했다. 대만 Tongluo 부지, 미국 Idaho와 New York 프로젝트, 싱가포르 NAND와 HBM 패키징 시설은 장기적으로 공급 능력을 키우는 투자다. 지금은 부족을 해결하는 투자인 동시에, 몇 년 뒤 가격 압박의 출발점이 될 수도 있다. 세 번째는 고객 집중과 제품 승인이다. HBM은 고객 검증과 플랫폼 채택이 중요하다. 특정 AI 가속기에서 채택이 늦어지면 시장 성장률이 높아도 마이크론이 가져가는 몫은 제한될 수 있다. 그래서 실적 발표 때는 단순 매출보다 HBM 출하, 장기 계약, 고객 승인, 패키징 설비 가동률을 함께 봐야 한다.

다음 실적에서 확인해야 할 마이크론 핵심 지표

마이크론을 볼 때 필요한 태도는 확신보다 검증에 가깝다. FQ3 가이던스 335억 달러와 약 81% 총마진은 매우 강한 숫자다. 이 가이던스가 실제 실적으로 이어지고, 이후에도 HBM 비중 확대와 공급 제약이 마진을 지지하는지 확인해야 한다. 실적이 계속 강하더라도 좋은 기업과 좋은 가격은 별개의 문제다. 숫자가 좋아질수록 기대도 같이 올라간다. 투자자는 매출 성장률, DRAM과 NAND 가격, HBM4 출하, 데이터센터 SSD 성장, 설비투자 증가 속도를 분리해서 봐야 한다. 알파스퀘어의 분석 도구는 이런 투자 판단을 돕는다. 43개 매매전략을 비교해 해당 종목에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 보여준다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보면 마이크론처럼 사이클과 구조 성장이 겹친 종목을 더 차분하게 점검할 수 있다.

마이크론처럼 사이클과 구조 성장이 겹친 종목은 알파스퀘어 지표분석에서 가격, 추세, 변동성, 전략 적합도를 함께 확인해 보세요.

FQ3 가이던스와 HBM 출하, DRAM·NAND 가격, 설비투자 증가 속도를 계속 분리해 점검하는 태도가 필요합니다.