에프앤가이드 실적 분석: ETF 성장 타고 영업이익률 40% 돌파 전망

에프앤가이드 : ETF 시장 확대가 인덱스 사업 이익 레버리지로 이어지는 구간

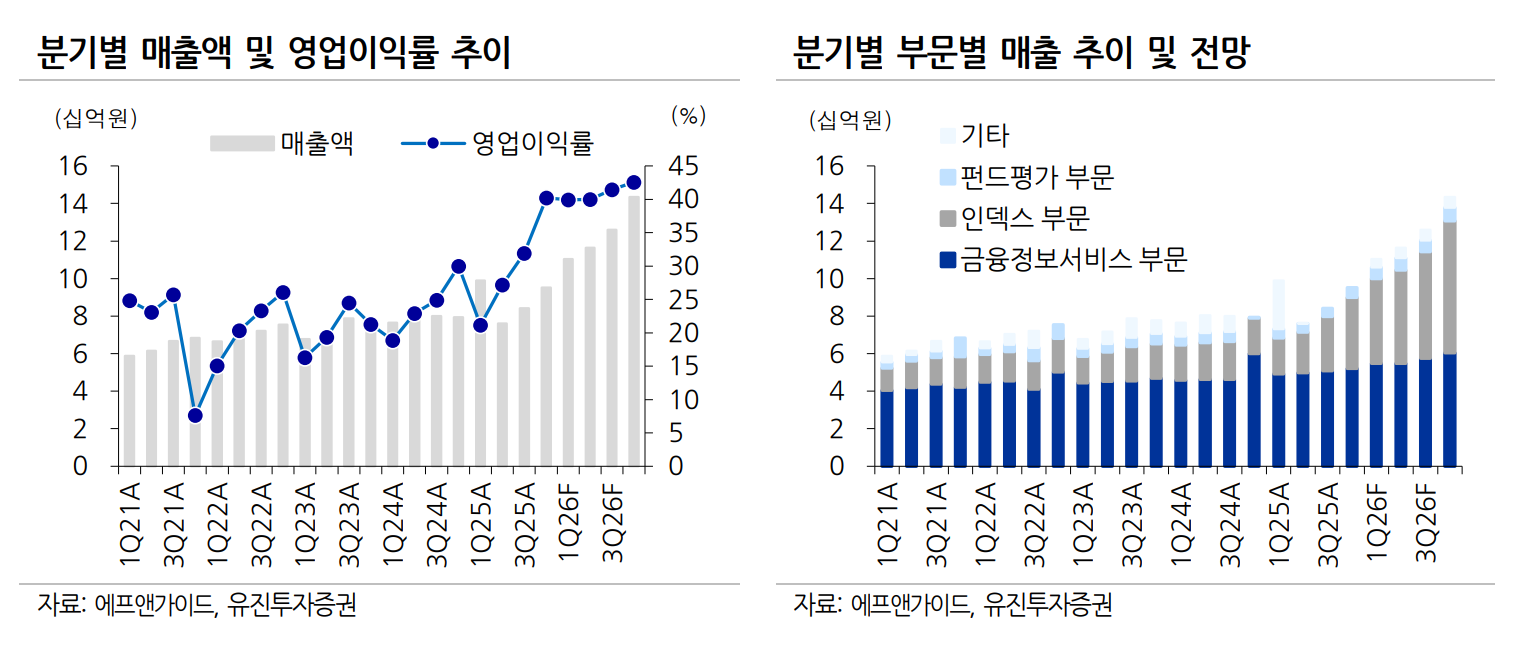

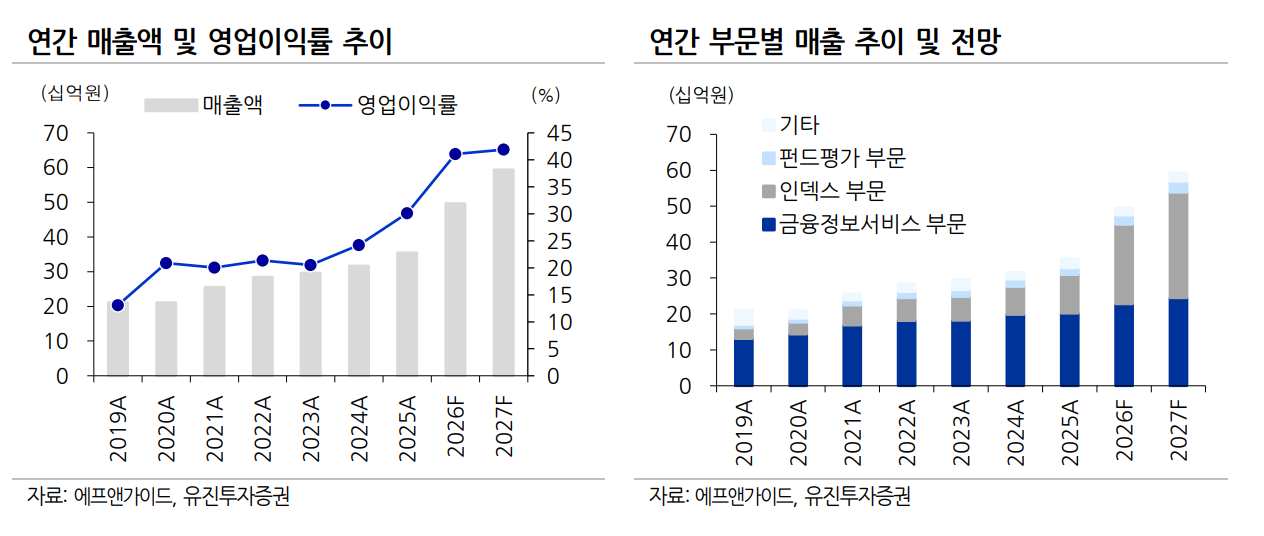

에프앤가이드 투자포인트는 의외로 단순하다. ETF 시장이 커질수록 에프앤가이드의 인덱스 사업이 레버리지 구조를 타고 성장한다는 점이다. 이미 2025년에 매출 354억원, 영업이익 107억원으로 역대 최대 실적을 기록했고, 2026년에는 매출 496억원, 영업이익 204억원으로 한 번 더 레벨업하는 그림이 제시됐다. 중요한 것은 단순 매출 증가가 아니라 이익률이 30%에서 40%대로 뛰는 구조다. 금융 데이터 회사 중에서도 드물게 외형 성장과 수익성 개선이 동시에 나타나는 국면이다.

2025년과 2026년 숫자를 같이 보면 그림이 선명하다

| 구분 | 2024A | 2025A | 2026E | 2027F | 2028F |

| --- | ---: | ---: | ---: | ---: | ---: |

| 매출액(십억원) | 31.6 | 35.4 | 49.6 | 59.3 | 71.1 |

| 영업이익(십억원) | 7.6 | 10.7 | 20.4 | 24.9 | 30.8 |

| 영업이익률(%) | 24.2 | 30.1 | 41.1 | 41.9 | 43.3 |

| 당기순이익(십억원) | 4.1 | 10.0 | 19.7 | 25.8 | 31.1 |

| EPS(원) | 356 | 866 | 1,704 | 2,240 | 2,700 |

| PER(배) | 21.9 | 10.0 | 15.1 | 11.5 | 9.6 |

| PBR(배) | 1.4 | 1.4 | 3.4 | 2.7 | 2.1 |

| ROE(%) | 6.8 | 15.1 | 25.1 | 26.3 | 25.1 |

2026년 예상 매출 증가율은 40.1%, 영업이익 증가율은 91.1%다. 소프트웨어·정보서비스 기업 중에서도 이 정도 이익 레버리지는 흔치 않다. 특히 ROE가 25%를 넘고, 영업이익률이 41%까지 뛰는 점은 질적으로 상당히 좋은 성장이다. 보통 이런 숫자는 경기민감 제조업이 아니라 플랫폼이나 데이터 사업에서 나온다.

1분기 숫자가 말해주는 것

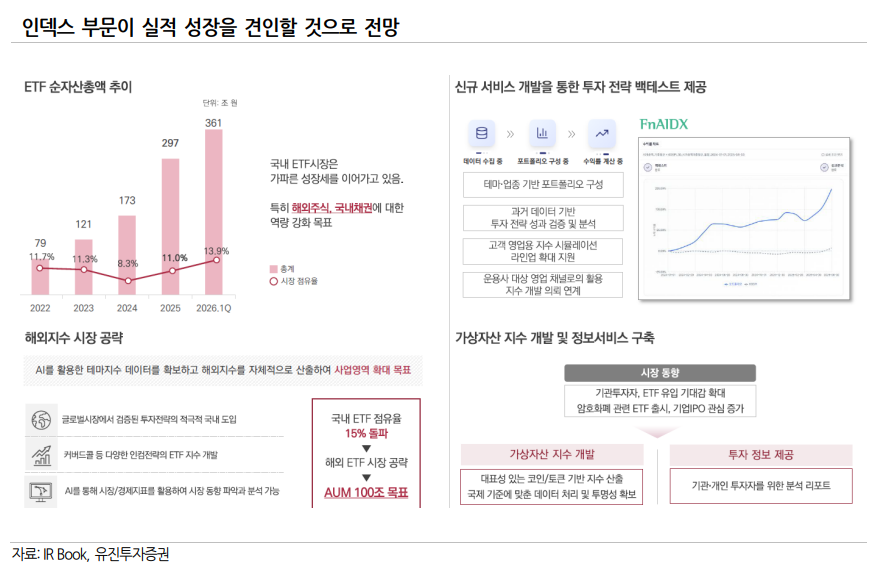

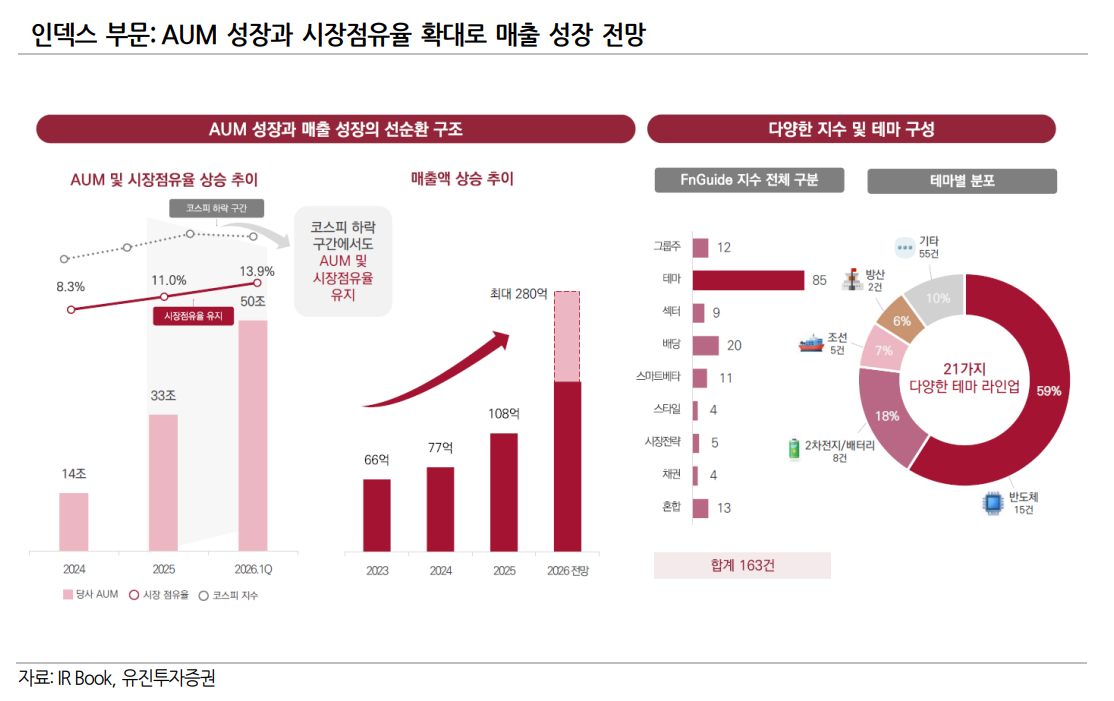

1Q26F 매출액은 110억원, 영업이익은 44억원으로 추정됐다. 전년 동기 대비 매출은 11.6%, 영업이익은 110.6% 늘어난다. 여기서 핵심은 인덱스 부문 매출이 45억원으로 전년 대비 136.1% 급증한다는 점이다. 이미 국내 ETF 순자산총액이 1분기 361조원까지 증가했고, 에프앤가이드의 시장점유율은 13.9%, AUM은 50조원에 이르렀다. 즉, 2026년은 기대가 아니라 숫자로 시장지배력이 확인되는 해다.

금융정보서비스 부문도 55억원으로 11.3% 성장할 것으로 추정됐다. 이는 인덱스 외 사업도 안정적으로 성장하고 있다는 뜻이다. 결국 에프앤가이드는 “ETF 수혜주”이면서 동시에 기존 금융정보 사업이 방어막 역할을 해주는 구조다.

이익 개선 메커니즘은 매우 명확하다

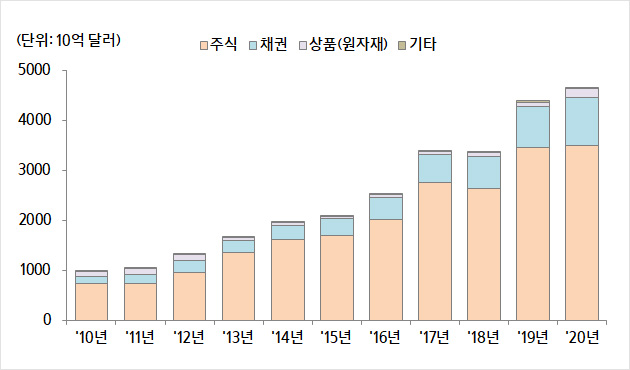

출처 : 삼성증권_ETF시장규모

첫째, ETF 시장 자체가 빠르게 커지고 있다. 국내 ETF 순자산총액은 2024년 173조원에서 2025년 297조원으로 커졌고, 2026년 1분기에는 이미 361조원까지 확대됐다. 둘째, 시장 확대 속에서 에프앤가이드의 점유율이 더 높아지고 있다. 2024년 8.3%였던 시장점유율이 2025년 11.0%, 2026년 1분기 13.9%까지 올라왔다. 셋째, 인덱스 사업은 고정비 비중이 낮지 않더라도 규모가 커질수록 추가 매출이 이익으로 잘 전환되는 구조다. 즉, 물량이 늘어날수록 마진이 올라가는 사업이다.

여기에 AI를 활용한 신규 금융정보 서비스와 솔루션 확장도 추가 성장축이다. 보고서는 금융정보서비스 부문이 2026년에 12.8% 성장할 것으로 봤다. ETF만으로도 숫자가 좋은데, 기존 서비스 업셀링까지 붙는다면 성장의 폭이 더 넓어진다. 에프앤가이드가 단순 지수 사업자라기보다 금융 데이터와 인덱스, 평가 사업을 함께 가진 플랫폼형 사업자라는 점을 잊으면 안 된다.

왜 이 회사는 OPM이 빠르게 올라가는가

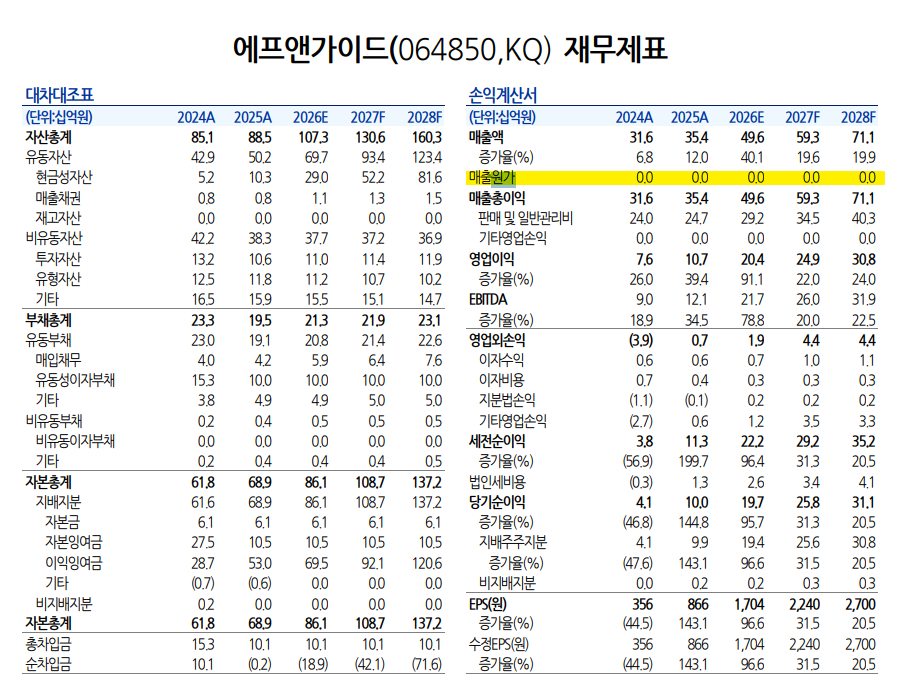

에프앤가이드는 제조업처럼 원재료비가 붙는 구조가 아니다. 실제 재무제표를 보면 매출원가가 사실상 0에 가깝고, 매출총이익이 매출액과 거의 동일하다. 따라서 매출 증가가 판관비 증가보다 빠르게 나타나면 영업이익률이 급격히 올라간다. 2024년 OPM 24.2%에서 2025년 30.1%, 2026년 41.1%로 올라가는 이유가 바로 여기에 있다.

FN가이드 영업이익

출처 : https://alphasquare.co.kr/home/stock-information?code=064850

| 항목 | 2024A | 2025A | 2026E |

| --- | ---: | ---: | ---: |

| 매출액(십억원) | 31.6 | 35.4 | 49.6 |

| 영업이익(십억원) | 7.6 | 10.7 | 20.4 |

| OPM(%) | 24.2 | 30.1 | 41.1 |

| ROE(%) | 6.8 | 15.1 | 25.1 |

이런 구조에서는 AUM과 지수 사용처가 늘어날수록 ASP(평균 단가)보다 “계약 건수와 잔고 연동 매출”이 중요하다. ETF 시장이 커지면 자연스럽게 지수 사용료, 평가·정보 서비스 수요가 같이 늘어난다. 에프앤가이드 입장에서는 매출이 늘수록 영업이익이 더 빨리 커지는 구조가 형성된다.

밸류에이션은 여전히 해석 여지가 있다

현재 주가 기준 2026E PER은 15.1배다. 보고서는 NICE평가정보, 한글과컴퓨터, 더존비즈온, 헥토파이낸셜, 아이티센글로벌과 비교해 평균 22.5배 대비 할인 거래라고 설명한다. 모든 Peer 비교가 정확한 것은 아니지만, 최소한 이 회사의 성장률과 ROE, OPM을 감안하면 “비싸서 못 산다”는 구간은 아니라는 해석이 가능하다.

오히려 주의해서 봐야 할 것은 PBR이다. 2026E PBR이 3.4배로 낮지 않다. 하지만 높은 PBR은 ROE 25%대와 연결해서 봐야 한다. 자본 효율이 높은 회사는 장부가치 대비 프리미엄이 붙는 것이 자연스럽다. 결국 중요한 것은 밸류에이션 그 자체보다, ETF 시장 성장과 점유율 상승이 실제로 추정치에 맞게 이어지는지다.

리스크는 무엇인가

첫째, ETF 시장 성장률 둔화 가능성이다. 지금은 시장 자체가 매우 빠르게 커지고 있지만, 특정 시점 이후 성장률이 둔화되면 인덱스 사업 레버리지도 완만해질 수 있다. 둘째, 경쟁 심화다. 현재는 점유율이 올라가고 있지만, 경쟁 환경이 다시 치열해지면 수익성 개선 속도가 기대보다 늦어질 수 있다. 셋째, 금융정보서비스 쪽 신규 AI 서비스가 실제 매출 확대로 연결되지 않으면, 시장이 기대하는 추가 프리미엄이 제한될 수 있다.

또 하나는 높은 기대치다. 2026년 영업이익 204억원, OPM 41%는 상당히 공격적으로 보일 수 있다. 따라서 1~2개 분기라도 인덱스 매출 성장률이 둔화되면 주가 민감도는 커질 수 있다.

다음 분기 체크포인트

앞으로는 네 가지를 보면 된다. 첫째, 국내 ETF 순자산총액 증가세가 2분기 이후에도 유지되는지. 둘째, 에프앤가이드의 시장점유율이 13.9%에서 더 올라가는지. 셋째, 인덱스 부문 매출이 전년 대비 세 자릿수 성장 흐름을 얼마나 오래 유지하는지. 넷째, AI 기반 금융정보 서비스가 실제 신규 매출로 연결되는지다.

에프앤가이드는 지금 한국 ETF 시장 성장의 직접 수혜주이면서, 동시에 데이터 사업의 높은 운영 레버리지를 누리는 회사다. 시장이 커질수록 더 많이 벌고, 더 많이 벌수록 이익률이 더 좋아지는 구조가 이미 숫자로 나타나고 있다. 결국 이 종목은 “ETF 시장 성장”이라는 큰 흐름을 믿는다면 계속 추적할 가치가 있는 이름이고, 앞으로는 그 성장의 속도와 점유율 확대가 추정치를 얼마나 빨리 넘어서는지가 관전 포인트가 될 것이다.

한 단계 더 생각해보면, 에프앤가이드의 가치는 ETF 업황에만 묶여 있지 않다. 금융기관이 데이터와 지수, 평가 체계를 더 정교하게 쓸수록 동사가 제공하는 서비스의 잠금 효과도 커진다. 즉 단기적으로는 ETF 급성장이 주가를 움직이지만, 중장기적으로는 금융 데이터 인프라 사업자로서의 위상이 밸류에이션 상단을 결정할 가능성이 높다. 이 점이 단순 테마 수혜주와 구분되는 부분이다.

그래서 투자자는 단순히 ETF 거래대금이나 시장 뉴스만 볼 것이 아니라, 에프앤가이드가 그 성장의 과실을 얼마나 많이 가져가는지 봐야 한다. 지금은 시장 성장과 점유율 상승이 동시에 나타나는 드문 구간이며, 이 조합이 이어진다면 인덱스 사업의 이익 레버리지는 예상보다 더 강하게 나타날 수 있다.

출처 : 유진투자증권 IT SW & HW / 중소형주 박종선