미국 부채가 조용히 줄어드는 방식

미국 부채가 조용히 줄어드는 방식을 투자 관점에서 읽는 법

미국 부채 문제는 세금보다 금리와 물가의 조합으로 투자자에게 전가될 가능성이 크다.

핵심 요약

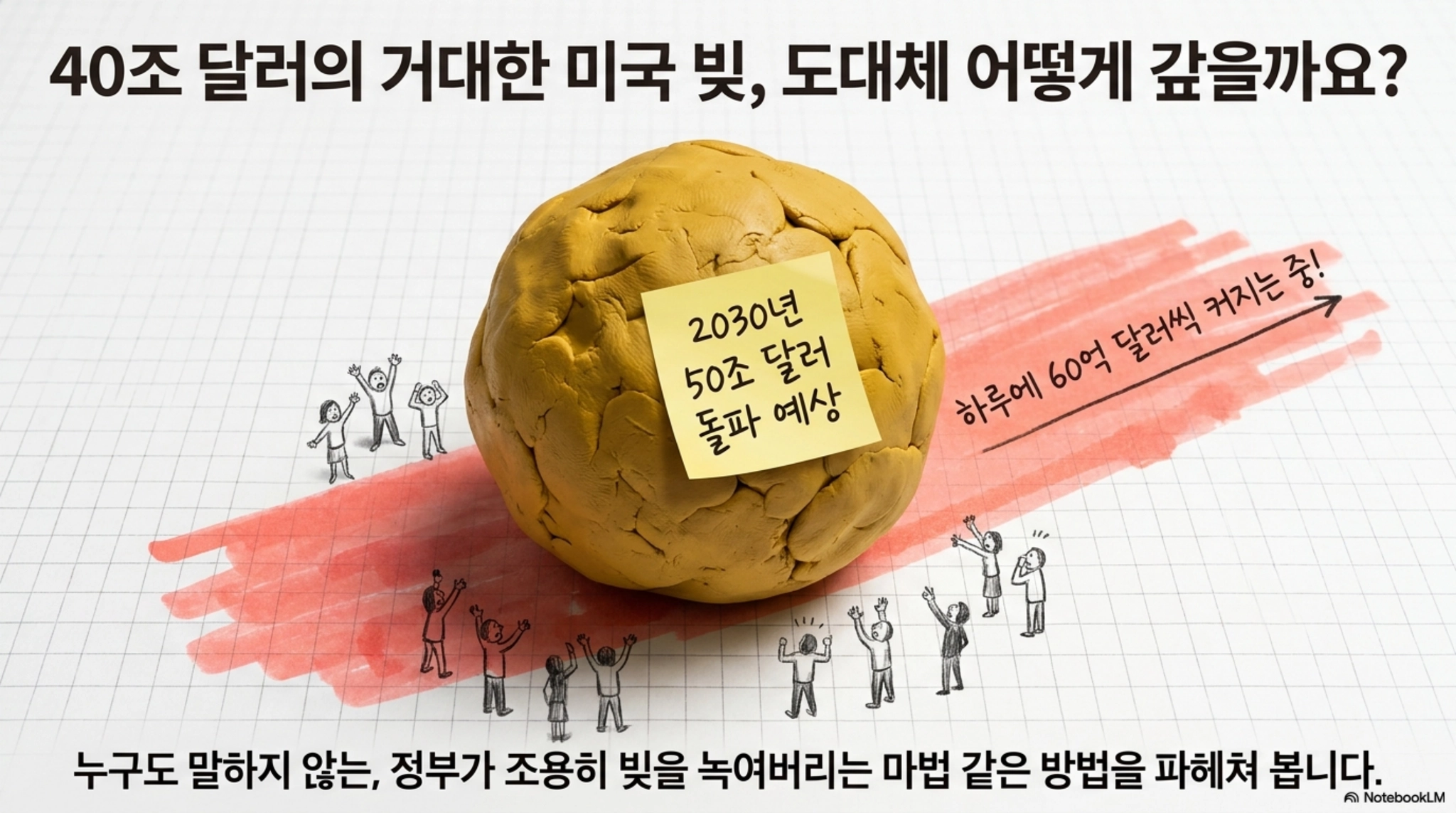

- 미국 국가부채는 40조 달러에 가까워졌고 2030년 50조 달러, 하루 60억 달러 증가 속도가 리스크로 제시됐다.

- 긴축과 디폴트가 정치적으로 어렵다면 낮은 금리와 높은 물가로 부채 부담을 줄이는 금융억압이 핵심 시나리오가 된다.

- 1940년대 사례처럼 예금자와 채권자는 실질금리 손실을 떠안고, 자산과 현금흐름을 가진 쪽은 상대적으로 유리해지기도 한다.

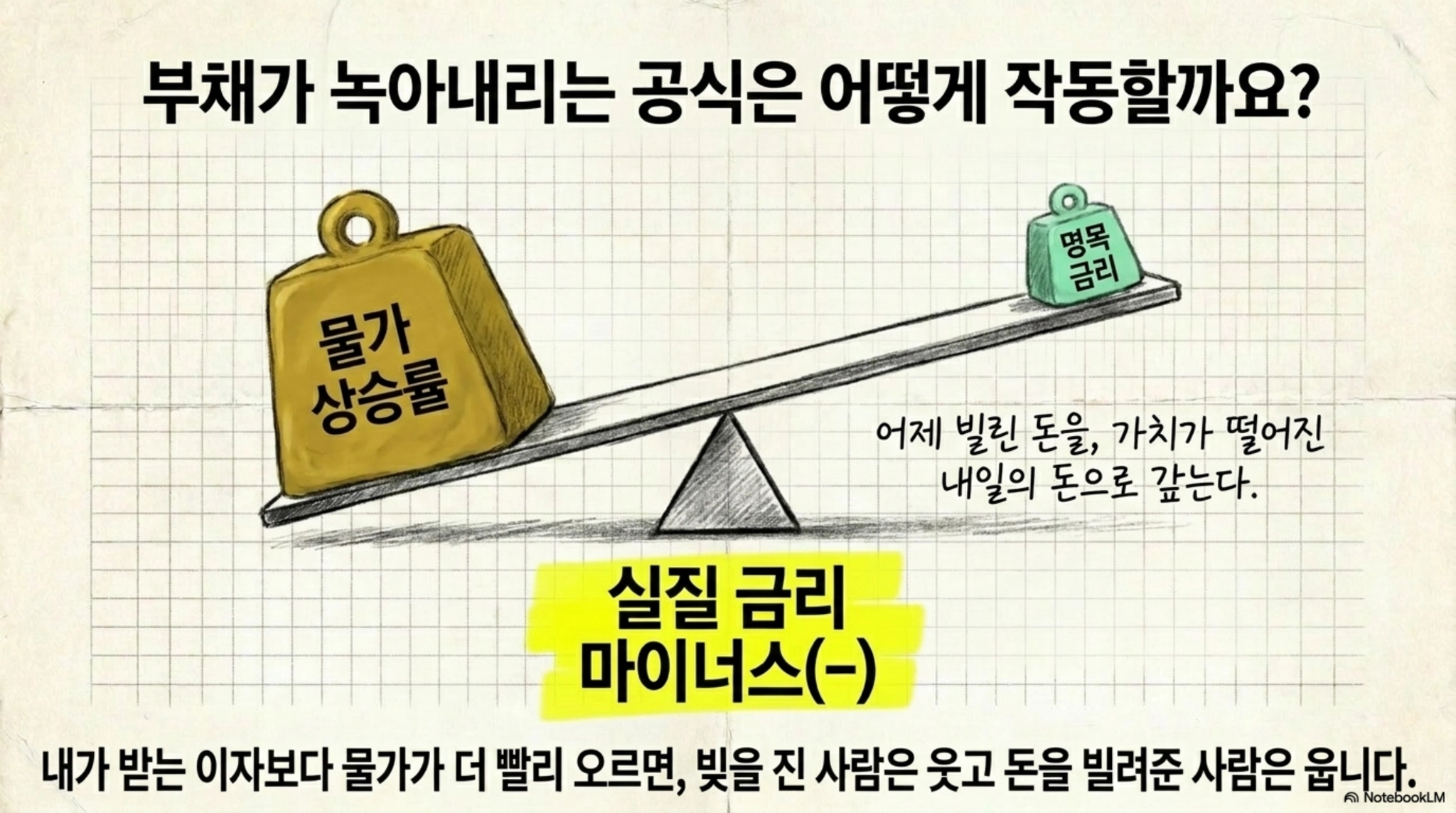

미국 부채 논쟁에서 숫자 자체보다 더 중요한 것은 누가 비용을 부담하느냐다. 부채가 회계상 줄어들지 않아도 물가가 오르면 같은 달러 부채의 실질 부담은 낮아진다.

이 방식은 정치적으로 편하다. 세금을 대폭 올리거나 지출을 자르지 않아도 되고, 명시적 디폴트를 선언하지 않아도 된다. 대신 비용은 현금 보유자, 고정소득자, 장기채 투자자에게 천천히 옮겨간다.

그래서 39조 달러 부채 이야기는 미국 정부 재정만의 문제가 아니다. 금리, 물가, 달러, 채권, 주식 밸류에이션을 동시에 건드리는 거대한 자산 배분 변수다.

투자자에게 필요한 태도는 공포가 아니라 구조 이해다. 정부가 어떤 선택을 하기 쉬운지, 그 선택이 실질금리와 구매력에 어떤 영향을 주는지 봐야 한다.

하루 60억 달러씩 커지는 부채

미국 국가부채는 거의 40조 달러로 제시됐고, 2030년에는 50조 달러에 이를 수 있다는 전망도 나왔다. 증가 속도는 하루 60억 달러로 언급됐다.

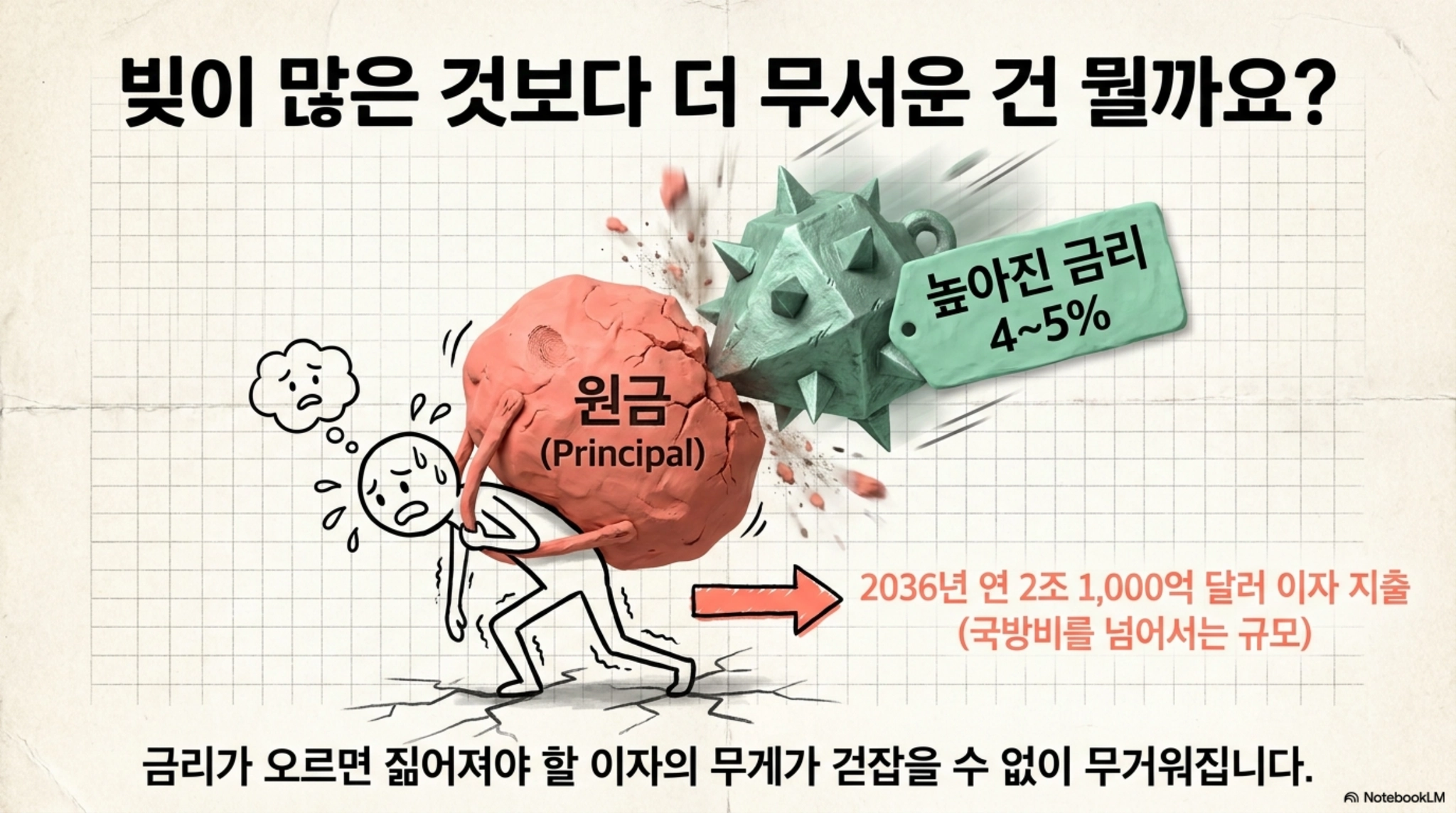

부채 원금보다 더 무거운 문제는 이자다. 저금리 때는 큰 부채도 버틸 수 있었지만, 금리가 4~5%대로 올라가면 같은 부채가 훨씬 비싼 비용으로 바뀐다.

의회예산국 전망으로는 이자 지출이 2036년 연 2조1000억 달러까지 갈 수 있다. 이 숫자는 국방비 전체를 없애도 문제를 해결하기 어려울 정도로 크다는 경고와 함께 제시됐다.

부채 나선은 단순하다. 더 많이 빌릴수록 이자 부담이 커지고, 이자 부담이 커질수록 적자가 늘며, 적자가 늘면 다시 더 빌려야 한다. 이 고리가 시장의 장기금리와 재정 신뢰를 흔든다.

긴축과 디폴트가 막히는 이유

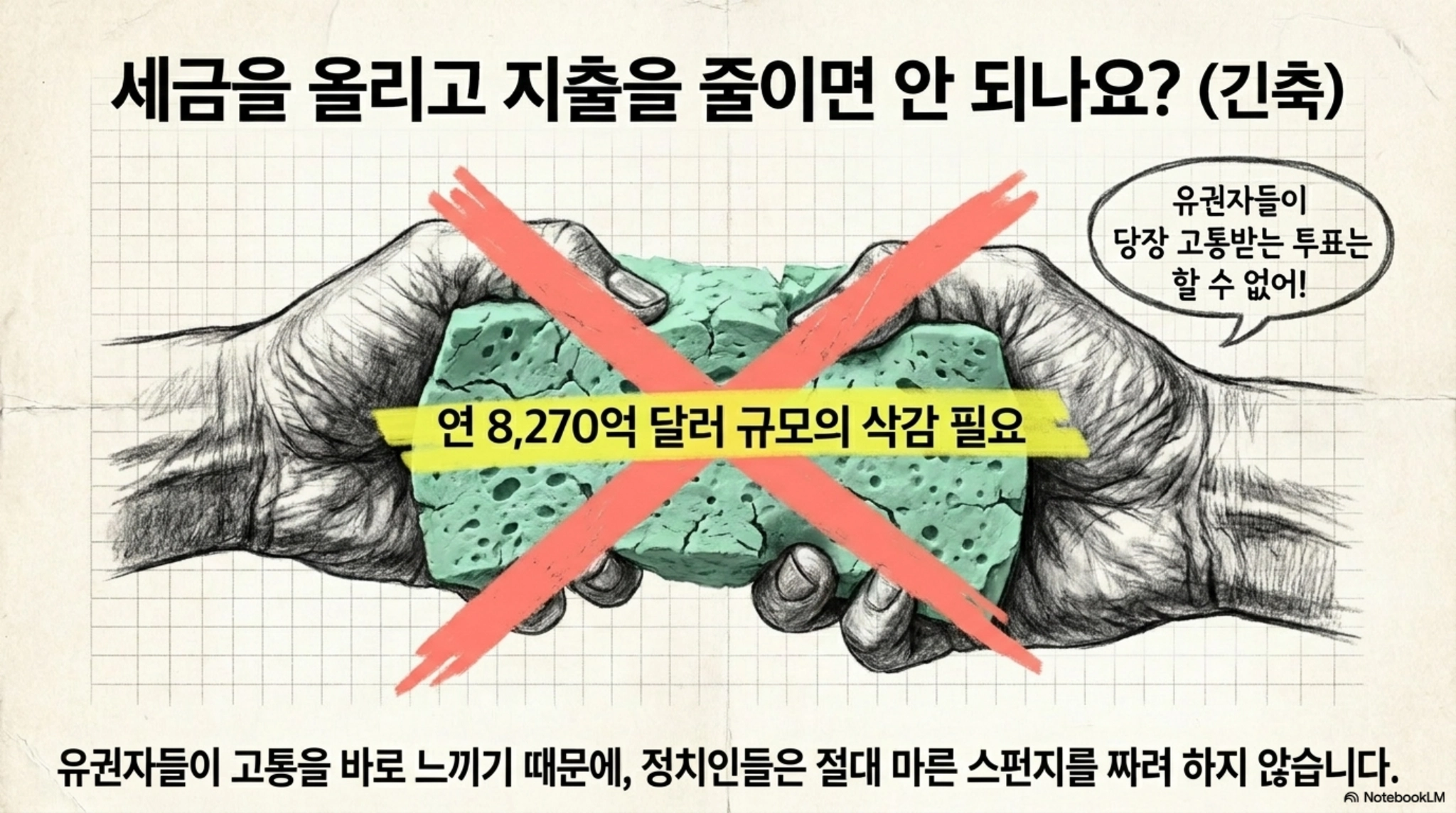

첫 번째 해법은 긴축이다. 세금을 올리고 지출을 줄여 흑자를 만든 뒤 부채를 갚는 방식이다. 한 연구는 부채 안정에 연 8270억 달러 규모의 지출 삭감이나 세금 인상이 필요하다고 제시했다.

문제는 정치다. 유권자가 즉시 체감하는 세금 인상과 지출 축소를 선택하기 어렵기 때문에, 긴축은 맞는 답이어도 실행 가능성이 낮은 답으로 남는다.

두 번째 해법은 디폴트다. 아르헨티나, 그리스, 스리랑카, 레바논처럼 2000년 이후 여러 나라가 어떤 형태로든 국가채무 불이행을 겪었다는 사례가 언급됐다.

하지만 미국은 달러가 세계 준비통화라는 지위를 갖고 있다. 연기금, 중앙은행, 기관투자자, 다른 나라가 미국채와 달러를 안전자산으로 보는 구조에서 명시적 디폴트는 선택하기 어려운 카드다.

1940년대 금융억압의 교훈

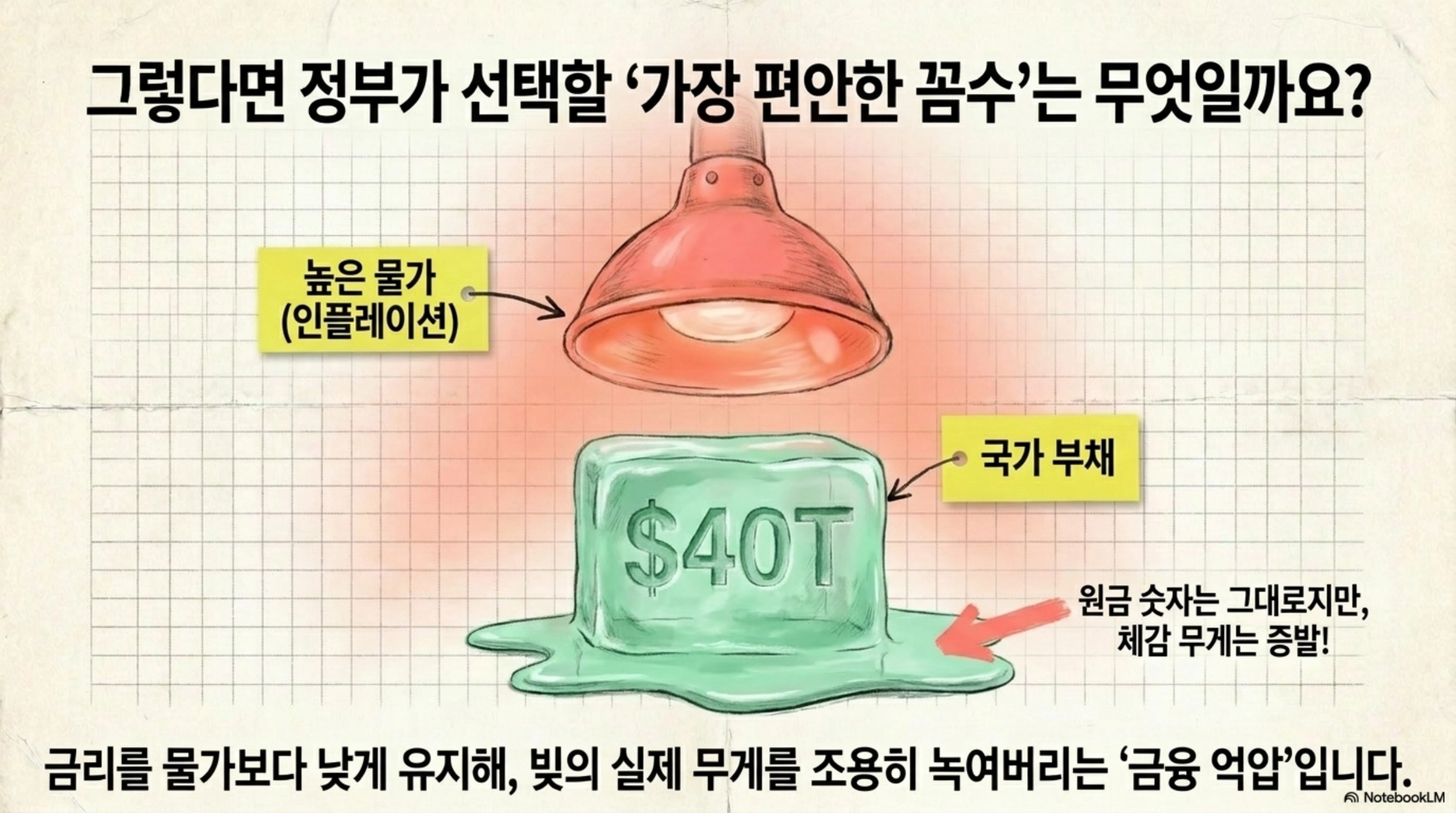

세 번째 해법이 금융억압이다. 금리를 인플레이션보다 낮게 유지하면 부채 원금은 그대로 보여도 실질 부담은 줄어든다. 어제 빌린 돈을 더 가치가 낮아진 내일의 달러로 갚는 셈이다.

2차 세계대전 뒤 미국 부채는 GDP 대비 약 106%까지 올라갔다. 당시 연준은 재무부 압력 아래 장기채 금리를 2.5% 안팎으로 묶었고, 이 체제는 1942년부터 1951년 연준-재무부 협정 전까지 이어졌다.

그 사이 물가는 어떤 시기에는 연율 10% 수준까지 뛰었다. 표면상 부채는 줄어든 것처럼 보였지만, 실제 비용은 예금자와 채권자에게 돌아갔다. 물가보다 낮은 이자를 받으면 돈의 실질가치는 줄어든다.

IMF 분석으로는 이런 낮은 금리와 인플레이션 조합이 없었다면 부채의 GDP 대비 비율은 1974년 23%가 아니라 74%에 머물렀을 것이라는 설명도 나왔다. 엄격한 예산 절감보다 실질금리 관리가 더 큰 역할을 했다는 뜻이다.

워시 시나리오와 연준 대차대조표

케빈 워시 시나리오의 핵심은 연준 대차대조표 축소다. 겉으로는 채권을 팔면 금리가 오를 것 같지만, 그의 논리는 거대한 대차대조표가 시장의 불안과 위험 프리미엄을 키운다는 쪽에 가깝다.

연준이 6조6000억 달러 규모의 자산을 들고 있고, 은행이 많은 지급준비금을 연준에 맡기면 연준은 그 돈에 이자를 지급해야 한다. 이는 인플레이션을 막는 비용이자 통화정책의 왜곡으로 설명됐다.

대차대조표를 줄이면 투자자에게 재정 규율 신호를 주고, 인플레이션 위험 프리미엄이 낮아져 장기금리가 내려갈 수 있다는 논리가 제시됐다. 다만 이는 이론상 경로이며 실패하면 부채 문제는 더 커지기도 한다.

여기에 AI 생산성이라는 변수가 붙는다. AI가 물가를 크게 자극하지 않고 성장률을 높인다면 낮은 금리와 높은 성장이라는 유리한 조합이 가능하다. 반대로 생산성 효과가 늦으면 부채와 금리 부담만 남는다.

낮은 CPI가 만드는 구매력 착시

부채를 조용히 줄이려면 물가 숫자도 중요해진다. CPI가 낮게 나오면 물가연동 지출과 이자 부담이 줄고, 정부 재정에는 유리하다.

1990년대 이후 물가 계산에는 대체 소비와 품질 개선 조정이 들어갔다. 스테이크가 비싸져 닭고기를 산다면 체감은 나빠졌지만 통계상 식품 인플레이션은 낮아 보이기도 한다는 설명이다.

자동차 가격이 올라도 안전장치와 기능이 좋아졌다면 일부 가격 상승은 품질 향상으로 처리된다. 소비자는 더 많은 돈을 쓰지만 통계는 체감보다 낮게 보이기도 한다.

따라서 현금만 쌓아두고 10년 뒤 같은 구매력을 기대하는 것은 위험하다. 현금흐름, 생산자산, 물가 전가력, 장기채 듀레이션을 나눠 보지 않으면 금융억압 국면에서 자산 배분이 흔들릴 수 있다. 투자자는 명목 수익률보다 물가를 뺀 실질 수익률을 기준으로 예금, 채권, 주식 비중을 점검해야 한다.

자주 묻는 질문

Q. 금융억압은 투자자에게 왜 중요한가요?

금리를 물가보다 낮게 두면 정부 부채의 실질 부담은 줄지만 예금과 장기채의 구매력은 약해진다. 부채 문제를 세금 고지서가 아니라 낮은 실질금리로 해결하는 구조이기 때문에 자산 배분에 직접 영향을 준다.

Q. 투자자가 확인할 지표는 무엇인가요?

명목금리보다 실질금리, CPI와 체감 물가의 차이, 장기채 금리, 연준 대차대조표, 재정적자 추이를 함께 봐야 한다. 현금 보유가 편하더라도 물가가 더 빠르게 오르면 안전한 선택이 아닐 수 있다.

출처

#주식 #투자 #돈 #미국부채 #인플레이션 #연준 #달러 #시장흐름