베이비부머가 주식을 팔면 증시는 무너질까 (90조 달러의 행방)

베이비부머 은퇴 매도, 증시 폭락으로 이어질까

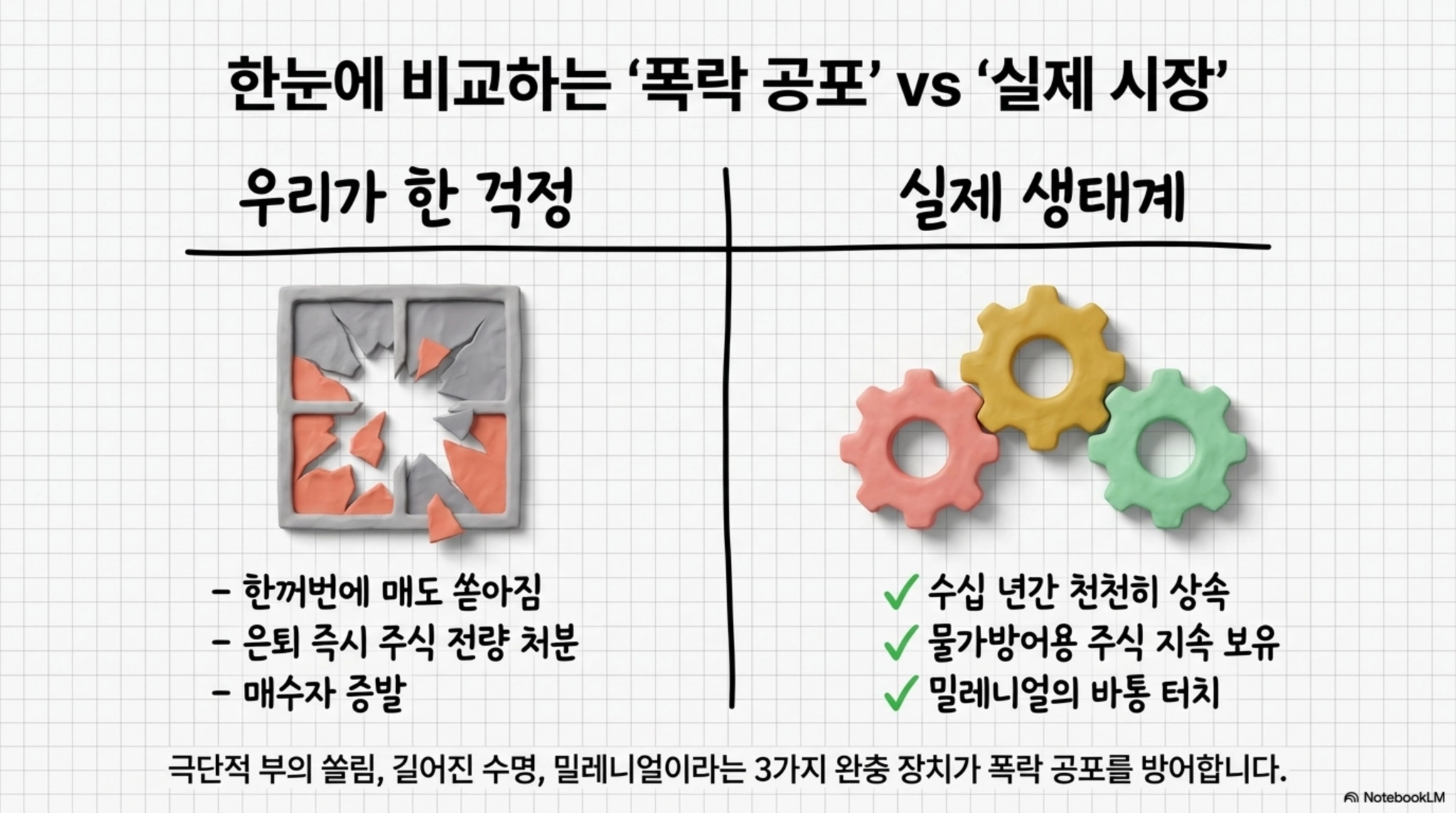

베이비부머가 은퇴하며 주식을 팔기 시작하면 증시가 무너질 거라는 걱정이 많습니다. 결론부터 말하면 그 공포는 과장됐을 가능성이 큽니다. 부의 쏠림, 길어진 은퇴 기간, 그리고 밀레니얼 세대라는 세 가지 이유 때문입니다.

핵심 요약

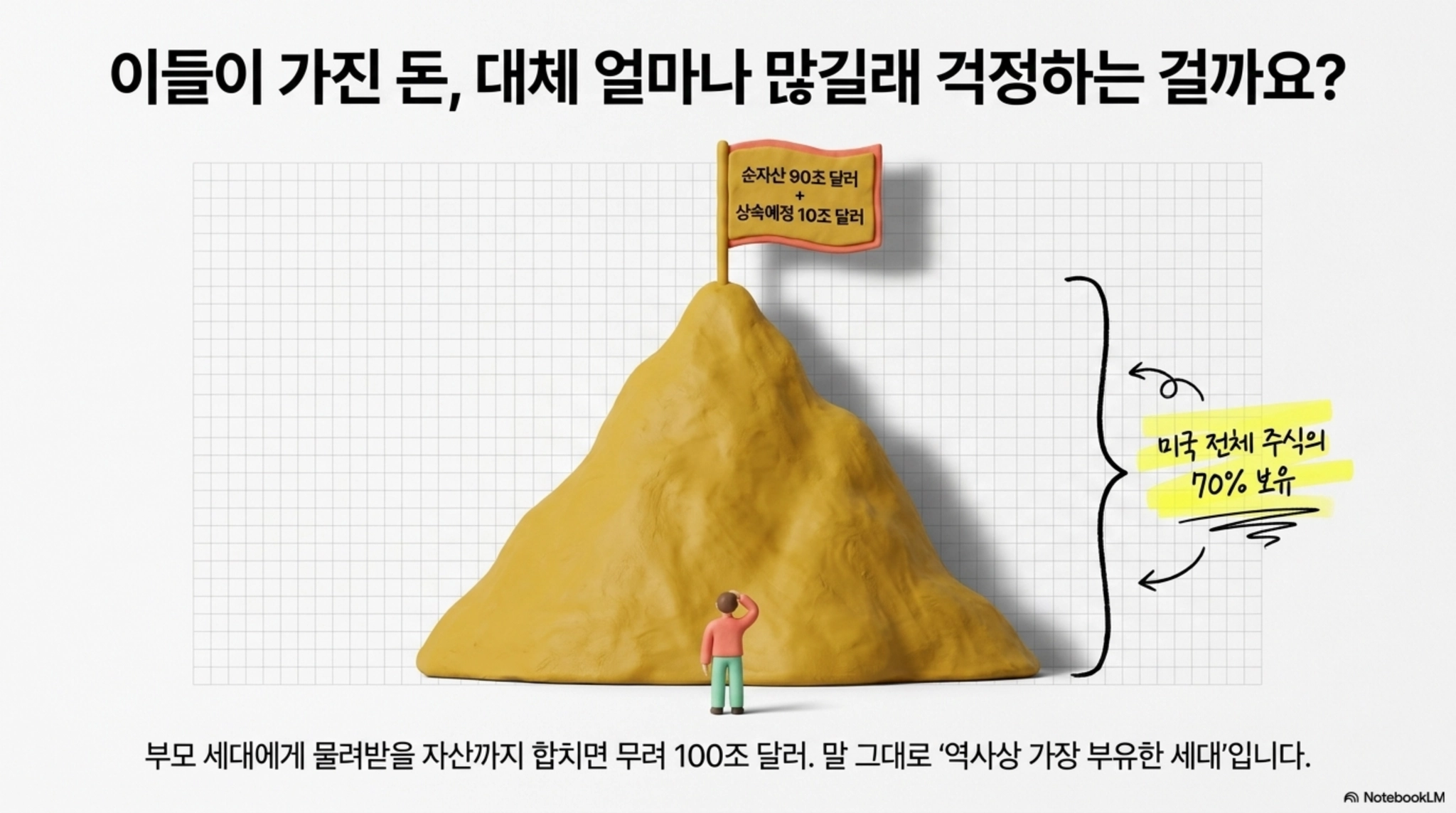

- 베이비부머와 그 윗세대는 미국 주식의 약 70%, 주택 부의 절반을 쥐고 있습니다. 순자산은 약 90조 달러, 침묵세대(81세 이상)의 20조 달러 상속까지 더하면 100조 달러에 이릅니다.

- 이미 4000만~5000만 명이 은퇴했지만 증시는 무너지지 않았습니다. 주식 부가 상위 10%에 87% 쏠려 있고, 대부분은 소비되기보다 다음 세대로 상속되기 때문입니다.

- 베이비부머는 약 7000만 명으로 2045년까지 4000만 명 줄지만, 7300만 명의 밀레니얼이 자산을 받아줄 매수자로 올라섭니다. 올해 미국 최대 인구층은 33~37세입니다.

이 질문은 10년 넘게 반복돼 왔습니다. 401k(미국의 퇴직연금) 같은 자동 적립식 투자가 오랫동안 증시를 떠받쳐 왔는데, 인구가 고령화되면 이 흐름이 거꾸로 돌지 않겠느냐는 걱정입니다.

타깃데이트펀드(은퇴 시점에 맞춰 주식 비중을 줄이는 펀드)는 나이가 들수록 주식을 팔고 채권을 늘립니다. 게다가 일정 나이가 되면 의무인출(RMD)로 강제로 자산을 빼야 합니다. 이 매도가 쌓이면 끊임없던 매수세가 끊임없는 매도세로 바뀐다는 논리입니다.

이론적으로는 그럴듯합니다. 그런데 미국의 자산운용 블로거 벤 칼슨은 이 공포가 과장됐다고 봅니다. 그가 든 세 가지 근거를 차례로 살펴보겠습니다.

끊임없는 매수세가 증시를 떠받쳐온 구조

이 논의의 출발점은 2014년 조시 브라운이 쓴 '끊임없는 매수세(Relentless Bid)'라는 개념입니다. 핵심은 이렇습니다. 무슨 일이 생기든 자산관리 상담사들에게는 매주 굴려야 할 돈이 들어오고, 그 돈을 점점 더 주식에 배분한다는 것입니다.

고객들이 과거보다 오래 사니 더 긴 노후를 대비해 주식 비중을 조금씩 늘립니다. 그래서 사고, 또 삽니다. 세금이 이연되는 퇴직연금, 낮아진 수수료, 자동 가입 제도가 맞물리며 자동 투자 혁명이 일어났고, 베이비부머가 그 흐름의 선두에 있었습니다.

문제 제기는 자연스럽습니다. 수십 년간 주식의 최대 매수자였던 이들이 은퇴하며 매도자로 돌아서면 어떻게 되느냐는 것입니다. 이미 4000만~5000만 명의 베이비부머가 은퇴했습니다.

그런데 증시는 아직 무너지지 않았습니다. RMD나 생활비를 위한 매도가 분명히 있었을 텐데도 말입니다. 왜 그럴까요. 여기서부터가 진짜 핵심입니다.

베이비부머가 쥔 90조 달러, 역사상 가장 부유한 세대

베이비부머가 그동안 매수자였던 건 그만큼 자산이 많기 때문입니다. 이들의 순자산은 약 90조 달러로 추정되며, 실제로는 더 클 가능성이 큽니다.

81세 이상 침묵세대가 여전히 20조 달러를 쥐고 있는데, 이 돈 대부분이 베이비부머에게 상속되는 중입니다. 이를 합치면 베이비부머가 사실상 100조 달러에 가까운 자산을 굴리는 셈입니다.

주식으로 좁히면 쏠림이 더 뚜렷합니다. 베이비부머와 그 윗세대가 미국 전체 주식의 약 70%를 보유하고 있습니다. 주택 부의 절반도 이들 손에 있습니다.

수십 년간 가장 큰손이었던 세대가 이제 매도 쪽으로 기운다는 건, 숫자만 보면 분명 부담스러운 변화입니다. 그럼에도 칼슨이 공포가 과장됐다고 보는 이유는 세 가지입니다.

이유 1: 주식 부가 상위 10%에 쏠려 있다

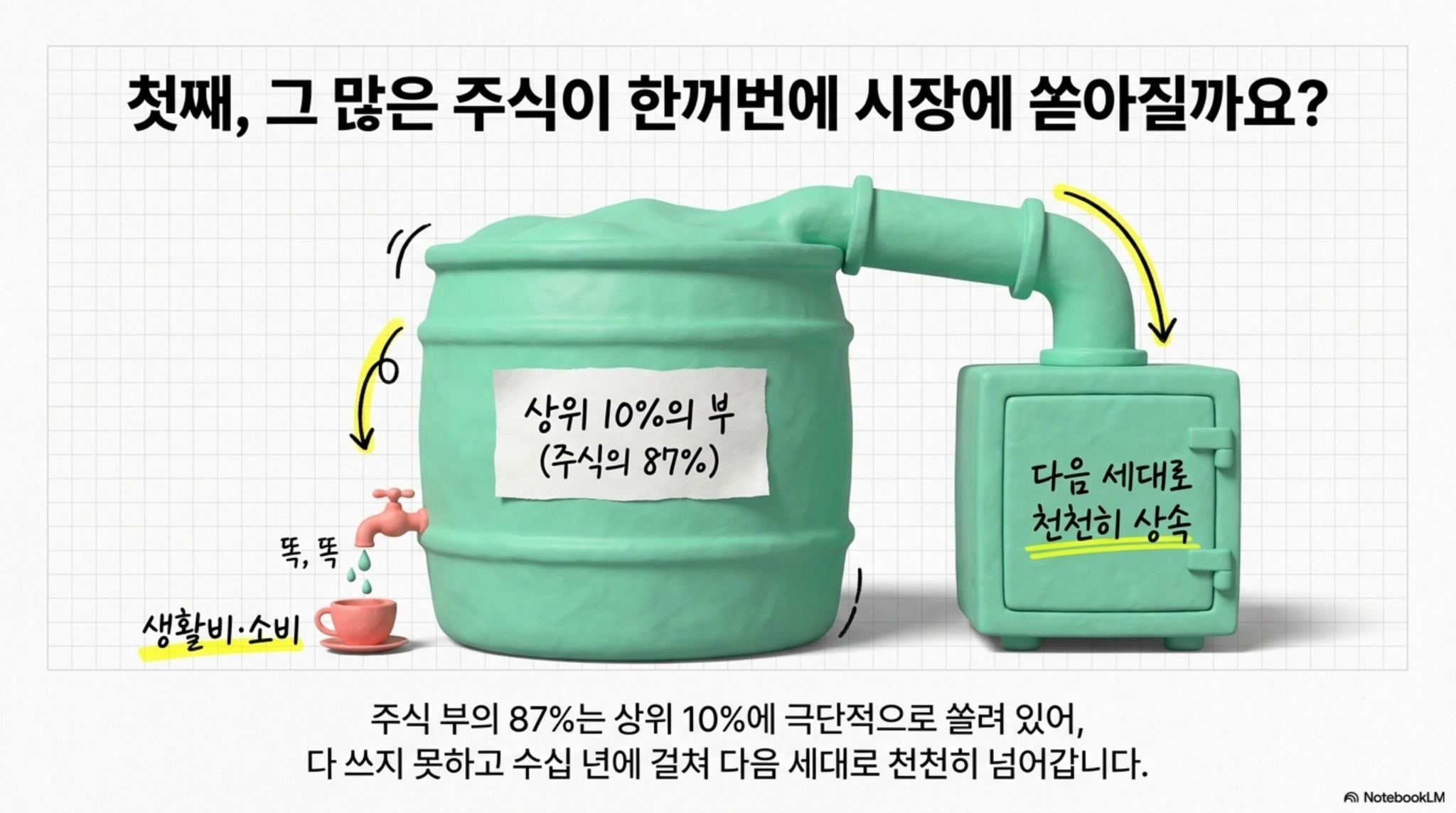

첫째, 주식 부는 극단적으로 쏠려 있습니다. 상위 10%가 미국 주식의 87%, 비상장 사업체의 약 85%, 전체 부의 약 70%를 쥐고 있습니다.

이 돈의 상당 부분은 소비되지 않습니다. 다 쓰기에는 너무 많아서 대부분 다음 세대로 상속됩니다. 즉 팔아서 써버리는 자산이 생각보다 적습니다.

은퇴 자금을 위해 일부 주식을 파는 건 맞습니다. 하지만 전체 파이에서 차지하는 비중은 우려만큼 크지 않습니다. 게다가 RMD로 빼서 쓰는 돈은 경제로 다시 흘러 들어가 기업 매출로 순환합니다.

결정적으로 이 매도는 한꺼번에 쏟아지지 않습니다. 수십 년에 걸쳐 완만한 경로로 천천히 풀립니다. 시장이 한 번에 받아내야 할 충격이 아니라는 뜻입니다.

이유 2: 은퇴해도 위험자산이 필요하다

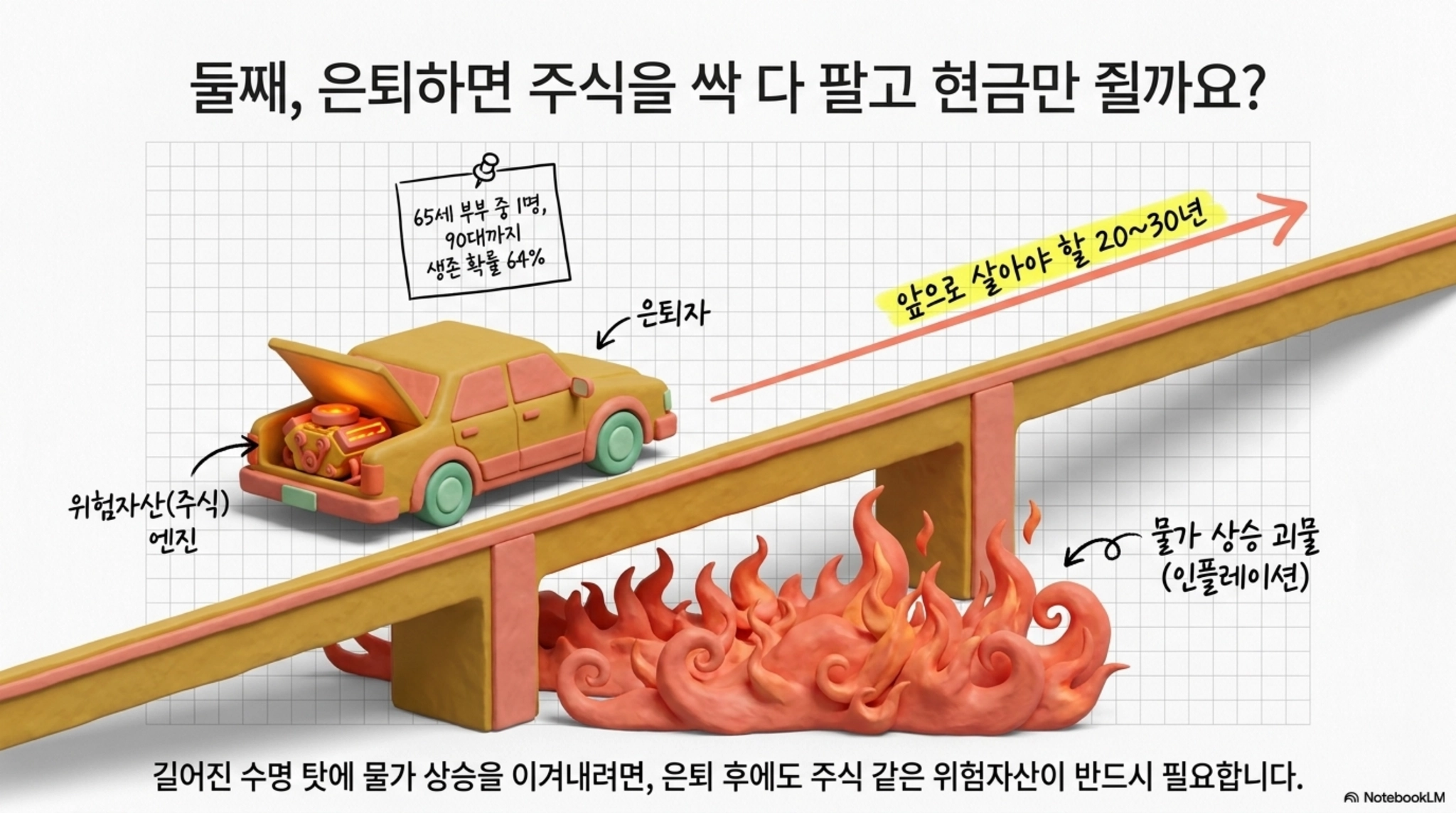

둘째, 베이비부머도 은퇴 후 계속 위험자산을 들고 있어야 합니다. 65세 부부 기준으로 둘 중 한 명이 90대까지 살 확률이 64%에 이릅니다.

60대에 은퇴해도 20~30년을 더 투자해야 한다는 의미입니다. 그 긴 기간 동안 생활 수준을 유지하려면, 물가 상승이라는 괴물을 헤지하기 위해서라도 주식을 일정 부분 들고 가야 합니다.

다시 말해 은퇴했다고 모든 주식을 파는 게 아닙니다. 대부분의 베이비부머는 오히려 자산을 더 불려야 하는 처지이고, 그래서 주식은 여전히 은퇴 설계의 한 축으로 남습니다.

은퇴를 곧 전량 매도로 가정하는 것 자체가 현실과 다른 셈입니다. 길어진 수명이 매도 압력을 그만큼 늦추고 분산시킵니다.

이유 3: 밀레니얼이라는 매수자

셋째, 베이비부머가 빠지는 자리를 밀레니얼이 메웁니다. 현재 베이비부머는 약 7000만 명인데, 2035년까지 약 1600만 명, 2045년까지 추가로 2400만 명 줄어들 것으로 예상됩니다.

반면 밀레니얼은 약 7300만 명입니다. 이들이 소득이 가장 높은 시기에 접어드는 때가, 마침 베이비부머가 자산을 줄이고 세상을 떠나기 시작하는 시점과 겹칩니다.

올해 미국에서 가장 인구가 많은 연령대는 33~37세입니다. 게다가 젊은 층은 같은 나이의 베이비부머보다 훨씬 적극적으로 투자하고 있습니다. 매물로 나온 주식이나 집을 받아줄 매수자가 충분하다는 뜻입니다.

부유한 노년층이 많은 건 사실이지만, 그 자산을 이어받을 젊은 층은 더 많습니다. 수요와 공급이 한쪽으로만 무너지지 않는 구조입니다.

예고된 인구 절벽, 시장은 이미 알고 있다

인구구조의 또 다른 특징은 예측이 쉽다는 점입니다. 베이비부머가 줄어드는 인구 절벽은 갑자기 튀어나온 변수가 아닙니다. 시장 참여자 모두가 수십 년 전부터 알고 있던 흐름입니다.

이미 알려진 변수는 가격에 미리 반영되는 경향이 있습니다. 그래서 어느 날 갑자기 베이비부머 매도가 증시를 붕괴시키는 시나리오는 현실화되기 어렵습니다.

물론 매도세가 시장의 한 변수인 건 맞습니다. 다만 그것이 끊임없는 매도로 증시를 무너뜨린다는 공포는, 쏠린 부와 길어진 수명, 밀레니얼이라는 완충 장치를 함께 보면 설득력이 약해집니다.

한국 투자자에게도 시사점이 있습니다. 미국 증시를 볼 때 인구 고령화를 단일 악재로만 받아들일 필요는 없다는 점, 그리고 누가 자산을 사고파는지를 함께 봐야 큰 그림이 보인다는 점입니다.

자주 묻는 질문

베이비부머가 은퇴하면 미국 증시가 폭락하나요?

그럴 가능성은 낮다는 시각이 많습니다. 주식 부가 상위 10%에 87% 쏠려 대부분 상속으로 넘어가고, 매도도 수십 년에 걸쳐 완만하게 진행되기 때문입니다. 한꺼번에 쏟아지는 매물이 아니라는 점이 핵심입니다.

베이비부머의 자산 규모는 얼마나 되나요?

순자산 약 90조 달러로 추정되며, 상속받을 침묵세대 자산까지 더하면 100조 달러에 가깝습니다. 미국 주식의 약 70%, 주택 부의 절반을 보유한 역사상 가장 부유한 세대입니다.

베이비부머 매도를 누가 받아주나요?

약 7300만 명의 밀레니얼입니다. 베이비부머가 2045년까지 4000만 명가량 줄어드는 동안, 소득 정점에 접어드는 밀레니얼이 주식과 부동산의 새로운 매수자로 올라섭니다.

출처

https://awealthofcommonsense.com/2026/06/what-happens-to-the-stock-market-when-baby-boomers-sell

#베이비부머 #미국증시 #인구구조