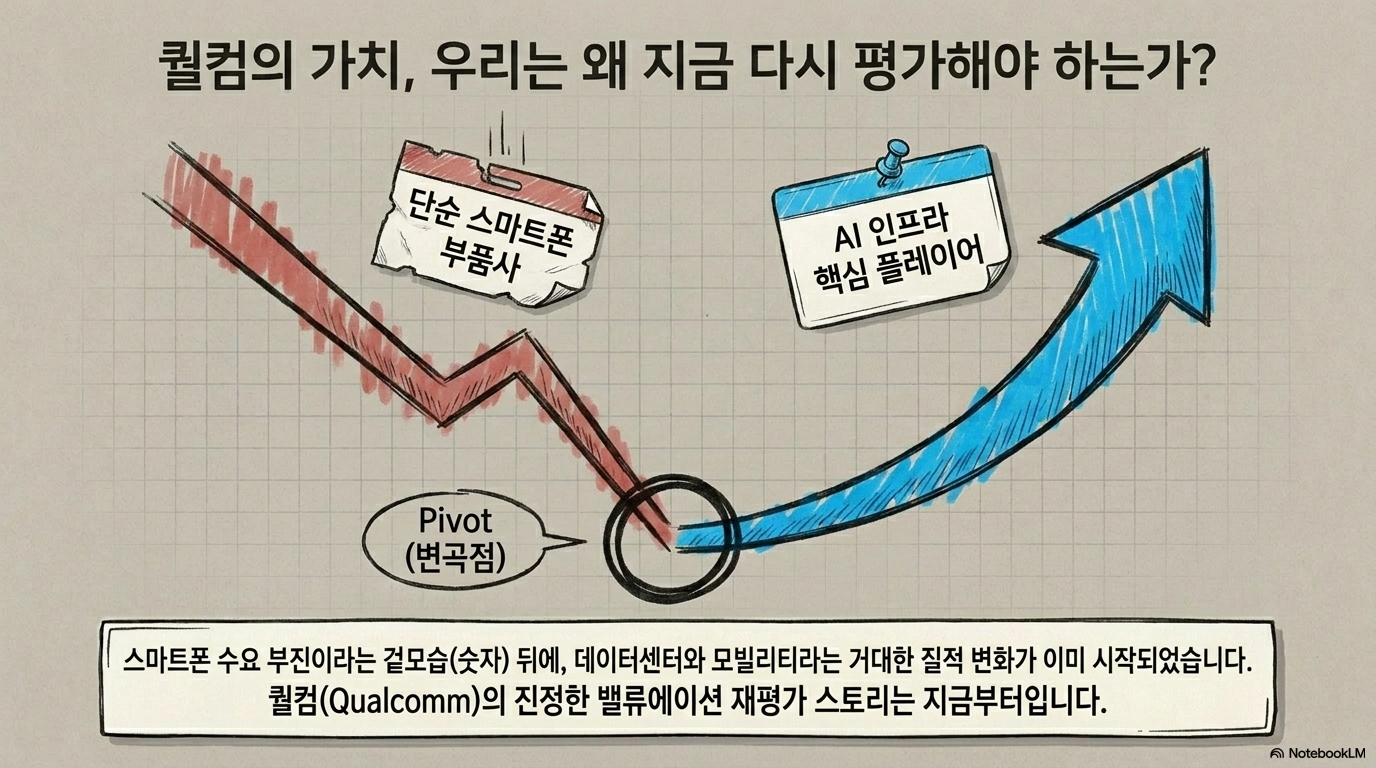

퀄컴, AI 데이터센터보다 핸드셋 의존도 탈피가 핵심이다

퀄컴 AI 데이터센터 진입, 핸드셋 의존도와 밸류에이션 재평가

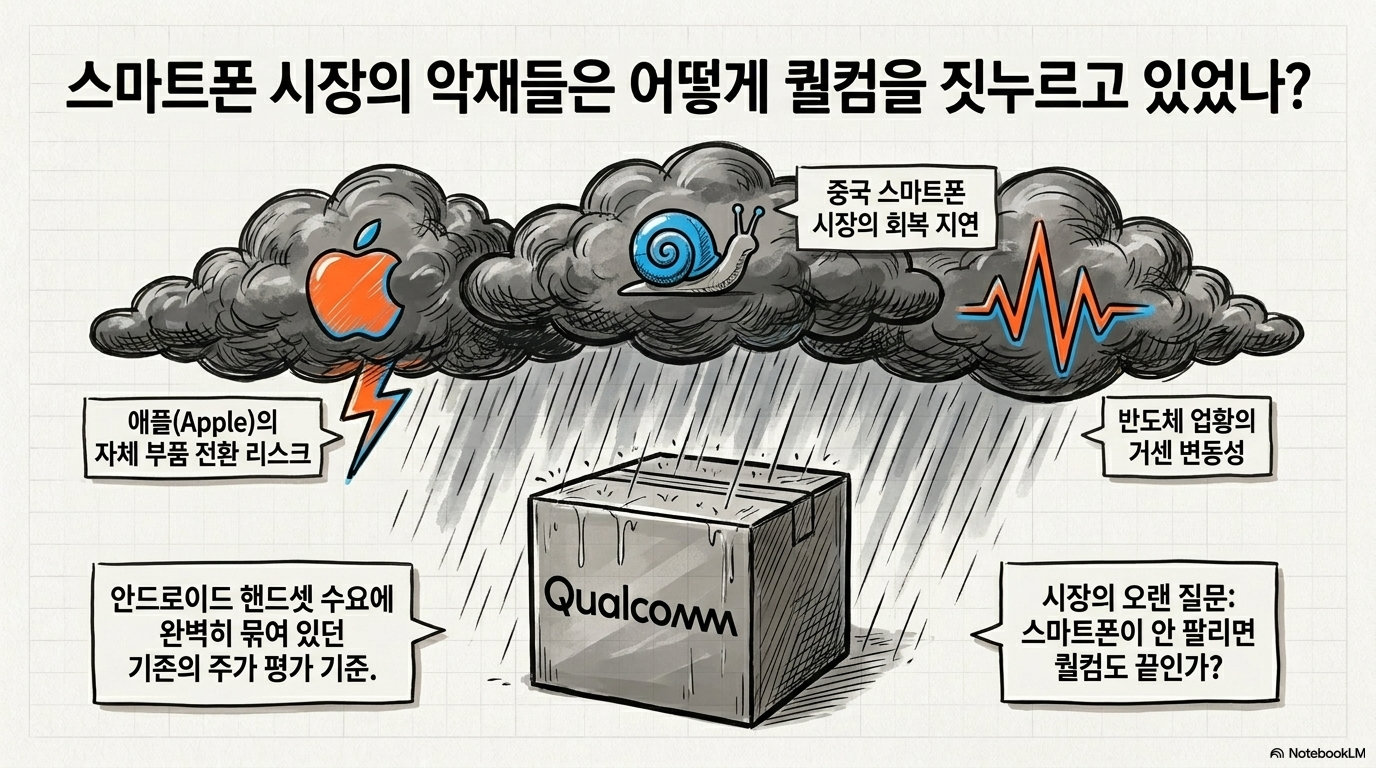

퀄컴을 보는 시선은 오랫동안 스마트폰 모뎀과 안드로이드 핸드셋 수요에 묶여 있었다. 애플이 자체 부품으로 이동하는 리스크, 중국 스마트폰 회복 지연, 반도체 업황 변동성이 모두 같은 방향으로 부담을 줬기 때문이다. 그런데 2026회계연도 2분기 이후에는 논점이 조금 달라지고 있다. 핸드셋 부진은 숫자로 드러났지만, 동시에 커스텀 실리콘과 AI 데이터센터 진입 가능성이 본격적으로 언급됐다. 투자자가 퀄컴에서 확인해야 할 질문은 두 가지다. 첫째, 기존 핸드셋 사업의 하락 위험이 어느 정도 숫자에 반영됐는가. 둘째, 데이터센터와 자동차, IoT 같은 비핸드셋 사업이 얼마나 빠르게 빈자리를 채울 수 있는가. 이 두 질문의 답이 맞물릴 때 퀄컴의 밸류에이션은 단순한 스마트폰 부품 기업 기준에서 벗어날 수 있다.

왜 퀄컴의 논점이 달라졌나

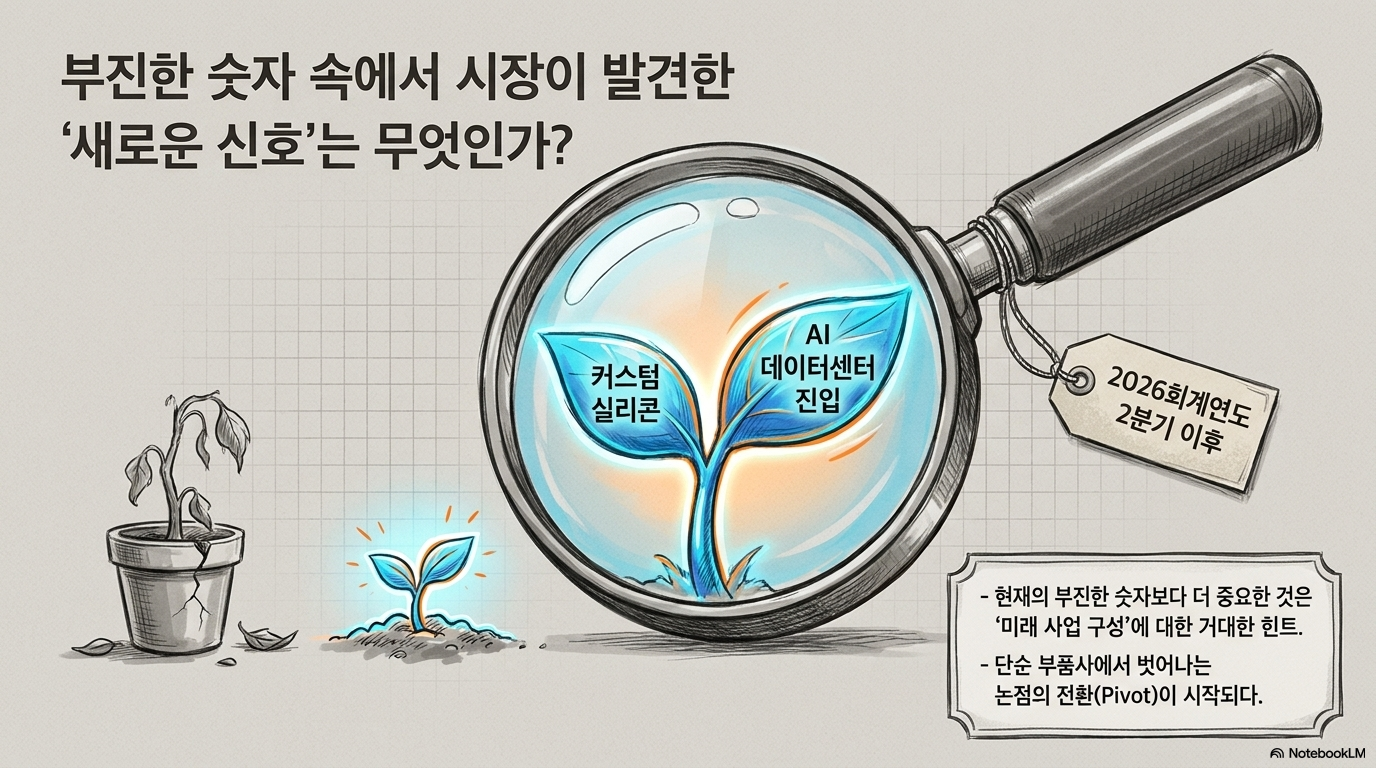

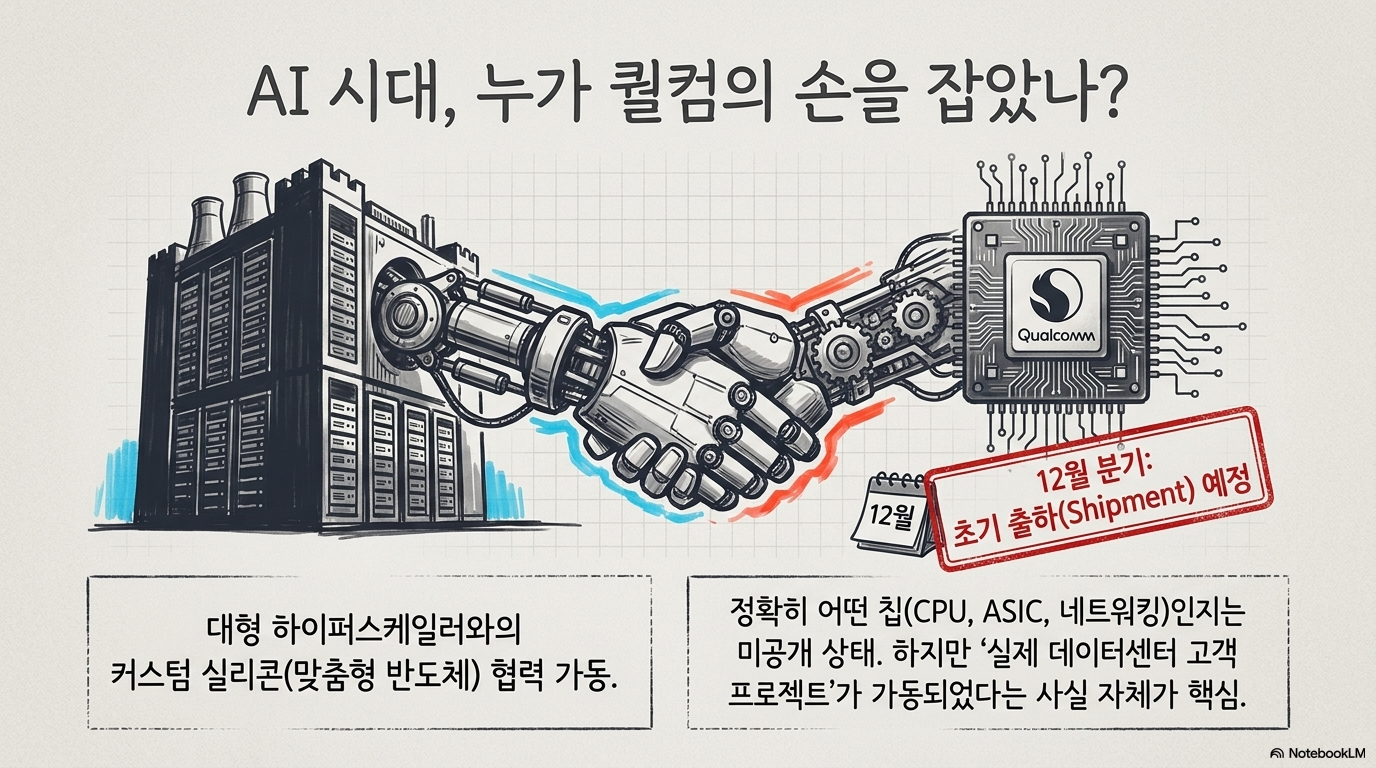

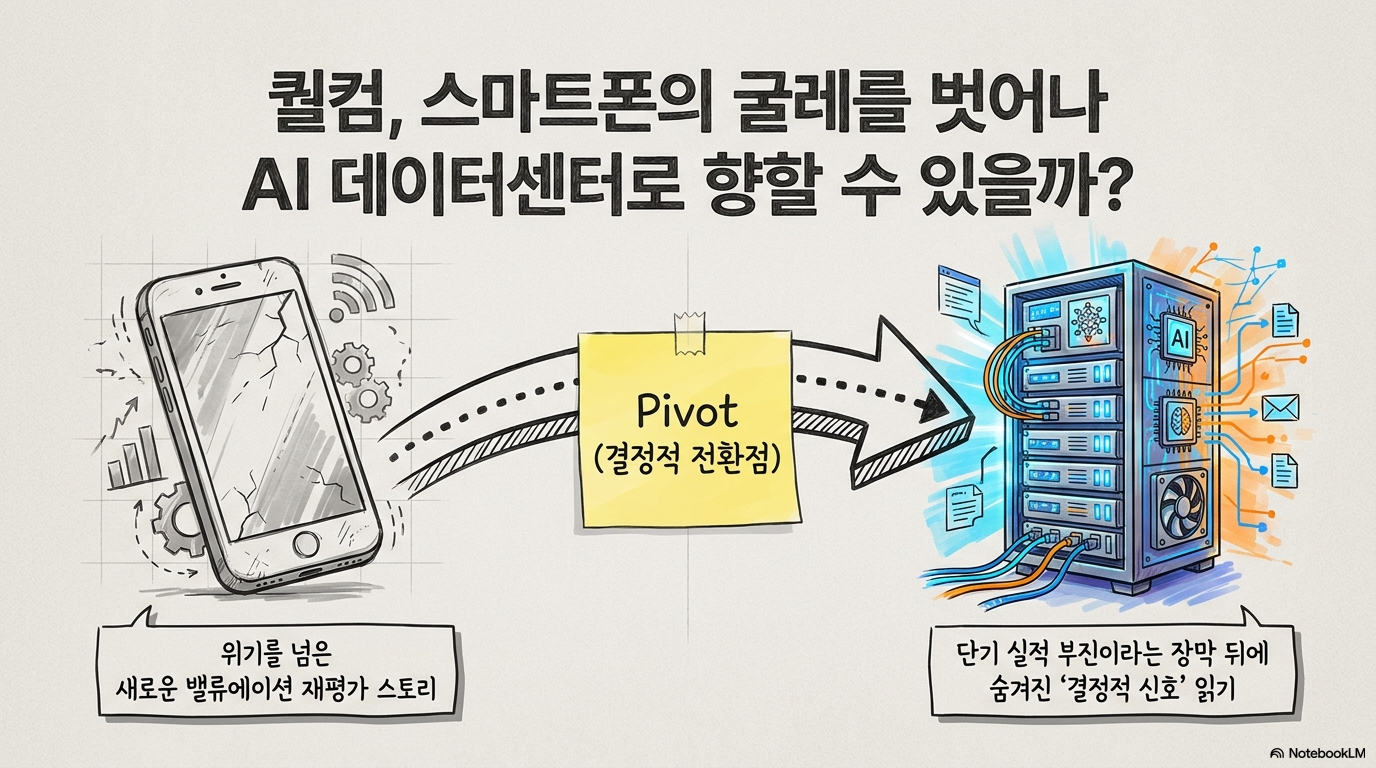

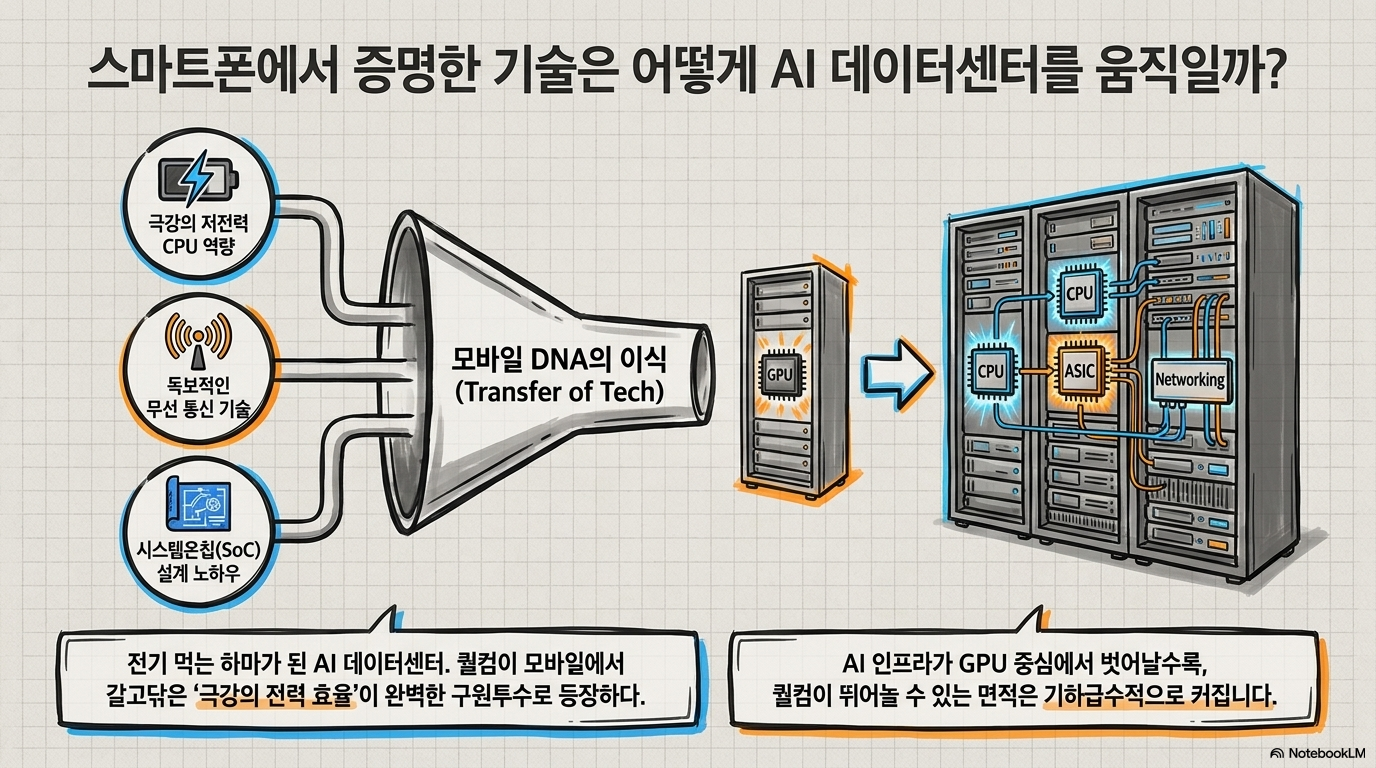

퀄컴의 최근 실적은 겉으로만 보면 편안하지 않다. 2026회계연도 2분기 매출은 전분기 대비 약 14% 줄어 106억 달러를 기록했고, 다음 분기 매출 가이던스도 92억~100억 달러로 제시됐다. 시장이 기대했던 101억 8,000만 달러보다 낮은 범위다. 핸드셋 매출은 전분기 대비 23% 줄었고, 전체 매출의 57%를 차지했다. 그런데 실적 발표에서 더 중요한 신호는 부진한 현재 숫자보다 앞으로의 사업 구성이었다. 퀄컴은 대형 하이퍼스케일러와 커스텀 실리콘 협업을 시작했고, 12월 분기에 초기 출하가 예정돼 있다고 밝혔다. 아직 제품이 CPU인지, ASIC인지, 네트워킹 칩인지 공개되지는 않았다. 다만 데이터센터 AI 영역으로 들어가는 실제 고객 프로젝트가 생겼다는 점이 중요하다. 퀄컴은 스마트폰에서 쌓아 온 저전력 CPU, 무선 통신, 시스템온칩 설계 역량을 갖고 있다. AI 인프라가 GPU만으로 움직이는 단계에서 벗어나 CPU, 네트워킹, 커스텀 ASIC까지 넓어질수록 퀄컴이 참여할 수 있는 면적도 커진다. 이 변화가 아직 실적으로 충분히 확인된 것은 아니지만, 과거보다 분명히 다른 투자 논리를 만든다.

부진한 2분기에도 남은 핵심 숫자

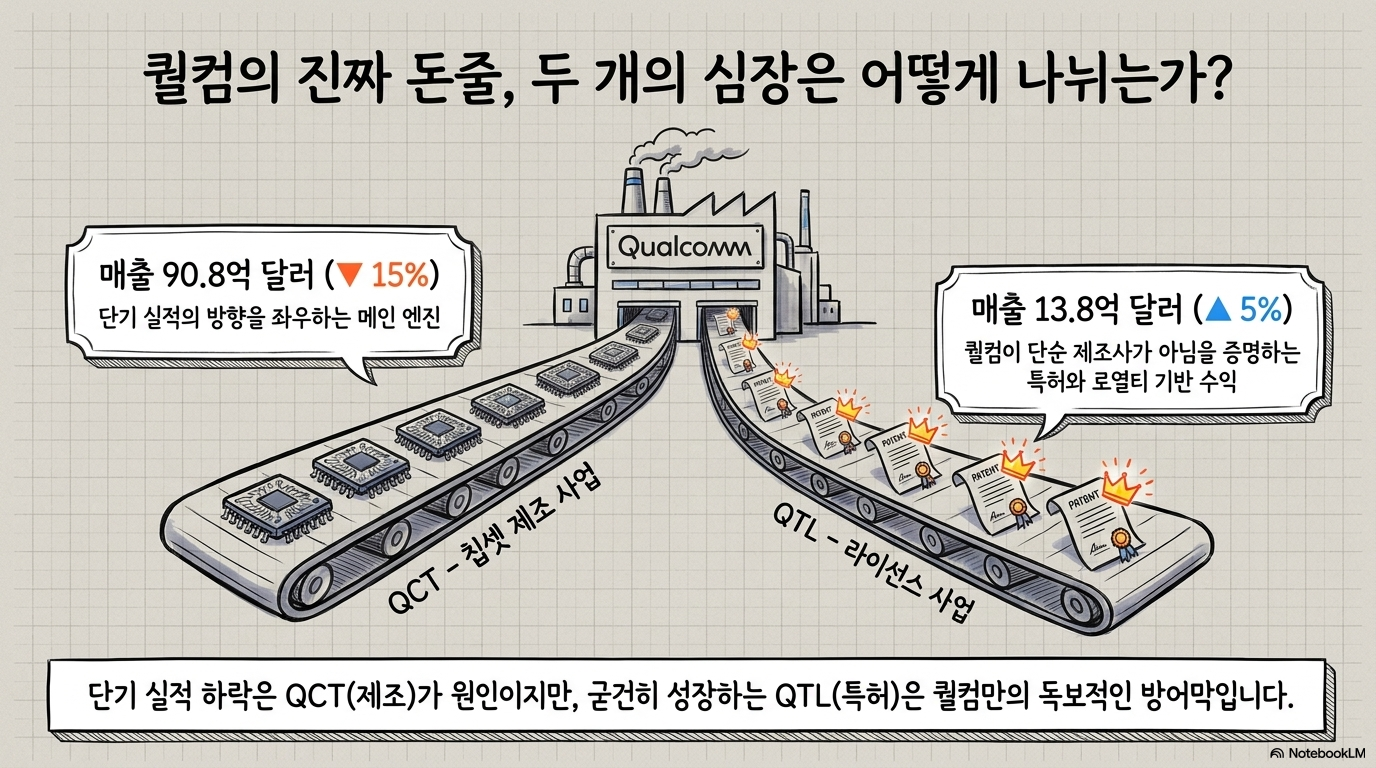

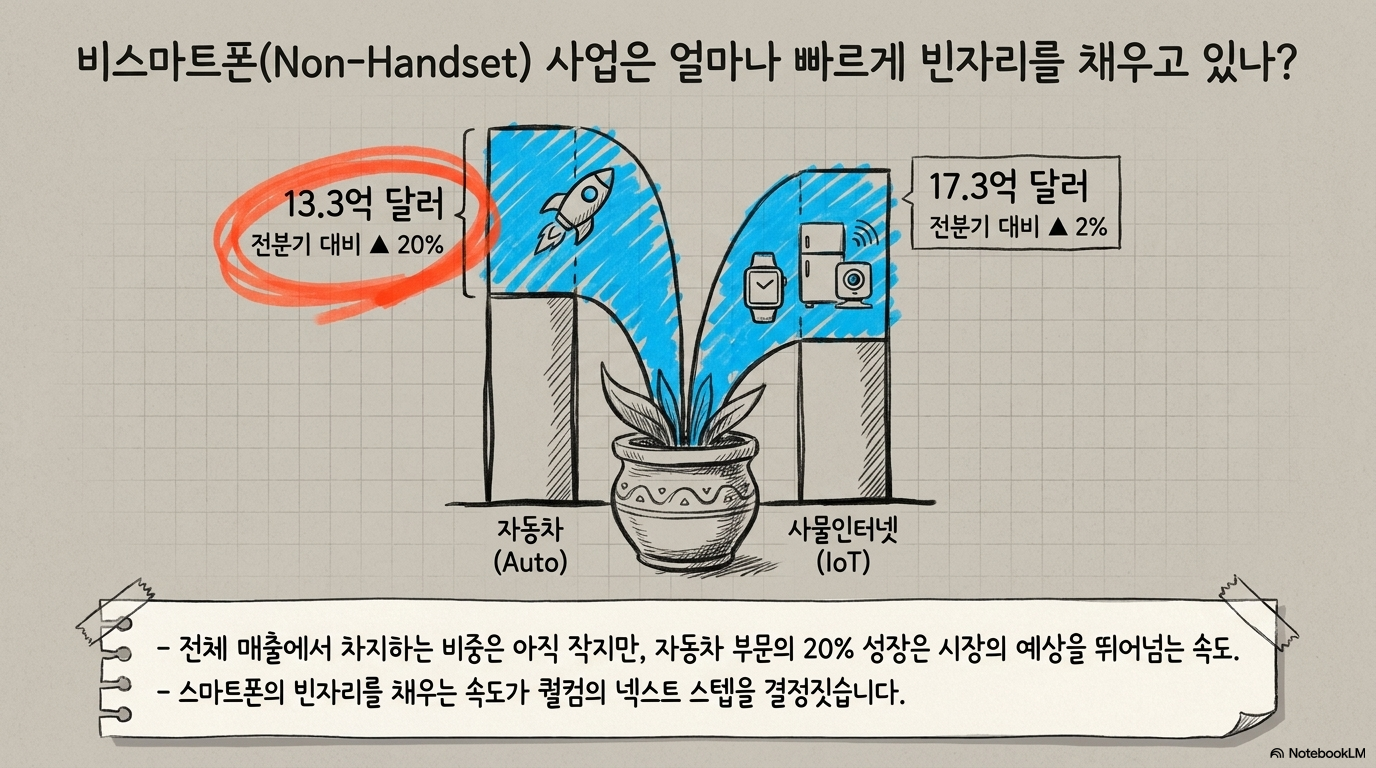

퀄컴의 2분기 숫자는 핸드셋 의존도가 여전히 크다는 점을 보여준다. 전체 매출 106억 달러 중 핸드셋은 60억 2,000만 달러로 57%를 차지했다. IoT는 17억 3,000만 달러로 전분기 대비 2% 증가했고, 자동차는 13억 3,000만 달러로 20% 늘었다. 아직 규모는 작지만 자동차 쪽 성장률은 눈에 띈다. 사업부 기준으로는 QCT가 90억 8,000만 달러로 전분기 대비 15% 줄었고, QTL은 13억 8,000만 달러로 5% 늘었다. QCT는 칩셋 사업, QTL은 라이선스 사업 성격이 강하다. 이 구조는 퀄컴이 단순 제조 기업이 아니라 특허와 로열티 기반 수익도 함께 갖고 있음을 보여준다. 다만 단기 실적의 방향은 여전히 QCT와 핸드셋이 좌우한다.

이 표에서 보듯 퀄컴의 현재 실적은 좋다기보다 저점 확인 과정에 가깝다. 중요한 것은 핸드셋이 더 나빠지는 속도가 줄어드는지, 자동차와 IoT가 의미 있는 크기로 커지는지, 커스텀 실리콘이 별도의 성장 축으로 자리 잡는지다.

중국 안드로이드와 애플 매출 리스크

퀄컴의 기존 리스크는 중국 안드로이드와 애플이다. 중국은 2025회계연도 전체 매출의 46%를 차지했고, 삼성전자와 샤오미도 주요 고객군이다. 중국 스마트폰 업체들은 메모리 비용 상승과 수요 둔화에 눌려 왔고, 이 부담은 퀄컴의 핸드셋 매출에도 직접 반영됐다. 경영진은 중국 QCT 안드로이드 출하가 최종 수요 대비 의미 있게 낮아졌으며, 중국 고객 대상 핸드셋 매출이 3분기에 저점을 찍고 이후 전분기 대비 성장으로 돌아설 수 있다고 설명했다. 이 말이 맞다면 핸드셋 부진은 끝없이 악화되는 문제가 아니라 재고 조정과 비용 부담이 지나가는 구간으로 해석할 수 있다. 애플 리스크도 더 구체화됐다. 애플은 자체 부품 전환을 진행하고 있고, 2025회계연도에는 퀄컴 매출의 20% 이상을 차지한 고객이었다. 경영진은 2027회계연도 애플 관련 QCT 제품 매출을 20억 달러 조금 넘는 수준으로 모델링하는 것이 합리적이라고 언급했다. 투자자 입장에서는 불확실성이 사라진 것은 아니지만, 손실 폭을 추정할 수 있게 됐다는 점이 다르다.

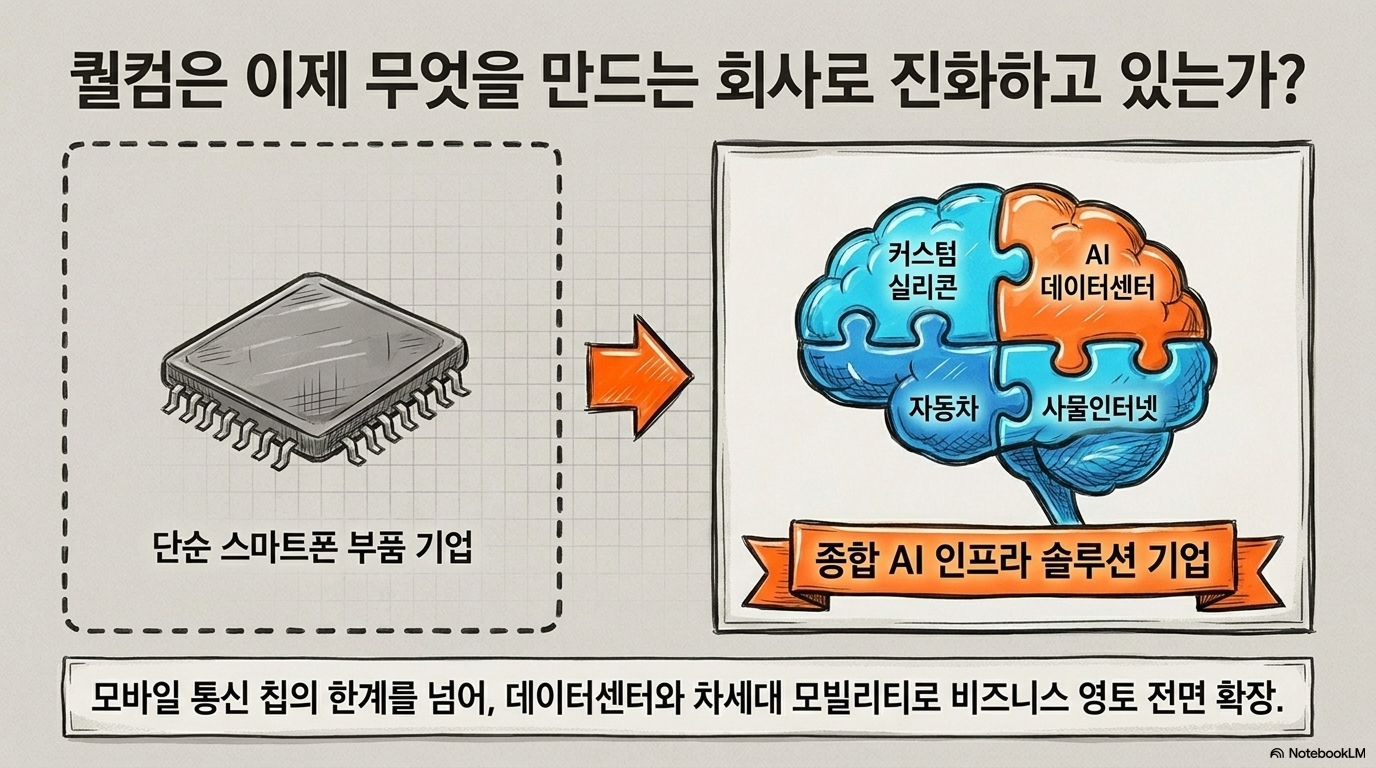

커스텀 실리콘이 바꾸는 성장 경로

퀄컴이 밝힌 대형 하이퍼스케일러 커스텀 실리콘 프로젝트는 이번 실적에서 가장 중요한 새 변수다. 12월 분기 초기 출하가 예정돼 있고, 경영진은 다세대 협업을 염두에 두고 있다고 말했다. 아직 고객명과 제품 종류가 공개되지 않았기 때문에 과도한 단정은 위험하다. 그래도 퀄컴이 AI 데이터센터에서 실제 출하 일정을 말하기 시작했다는 점은 가볍지 않다. 이 프로젝트가 의미 있는 이유는 핸드셋 의존도를 낮출 수 있기 때문이다. 스마트폰 시장은 성숙했고, 애플 자체화 리스크도 남아 있다. 반면 AI 데이터센터는 커스텀 ASIC, CPU, 네트워크 연결, 전력 효율이 모두 중요한 영역이다. 퀄컴이 가진 IP 블록을 고객별 요구에 맞게 조합할 수 있다면, 기존 모바일 칩 설계 역량이 다른 시장에서 다시 쓰일 수 있다.

대형 하이퍼스케일러 초기 출하

하이퍼스케일러는 클라우드와 AI 인프라를 대규모로 운영하는 고객군이다. 이런 고객과의 협업은 한 번의 제품 판매보다 길게 이어지는 경우가 많다. 퀄컴 경영진이 다세대 협업을 언급한 이유도 여기에 있다. 고객이 특정 설계를 채택하면 다음 세대 제품에서도 호환성과 최적화가 중요해진다. 물론 초기 출하가 곧 대규모 매출을 보장하지는 않는다. 12월 분기 출하는 시작점이고, 실제 매출 규모와 마진 기여도는 이후 공개될 세부 정보가 필요하다. 투자자는 6월 Investor Day에서 고객 범위, 제품 성격, 목표 시장, 장기 매출 가능성이 얼마나 구체적으로 제시되는지 확인해야 한다.

CPU·ASIC 가능성과 IP 확장

경영진은 이 제품이 CPU인지, accelerator인지, 네트워킹 칩인지 명확히 말하지 않았다. 대신 merchant silicon과 custom ASIC 모두에 참여하고, 고객별로 IP 블록을 다르게 구성할 수 있다고 설명했다. 이는 퀄컴이 단일 제품보다 설계 플랫폼을 팔려는 방향에 가깝다. AI 인프라가 GPU 중심으로만 설명되던 시기는 지나고 있다. 추론, 에이전트형 AI, 엣지와 데이터센터의 연결이 늘어날수록 CPU와 전력 효율, 통신 IP의 중요성이 커진다. 퀄컴이 이 흐름에서 자리를 잡는다면, 핸드셋 중심 기업이라는 과거의 할인 요인은 줄어들 수 있다.

밸류에이션과 경쟁 비교

퀄컴의 선행 EV/Sales는 6.03배로 언급된다. 비교 그룹 평균 3.29배보다 높지만, 선행 PER은 22.09배로 그룹 평균 24.11배보다 낮다. Intel, AMD, Marvell의 선행 EV/Sales가 각각 10.78배, 14.66배, 13.37배로 제시된 점을 보면, 퀄컴은 AI 반도체 기대를 받는 경쟁사 대비 매출 배수에서는 아직 낮은 편이다. 이 해석에는 조건이 붙는다. 시장이 퀄컴을 단순 핸드셋 부품 기업으로 보면 6배 매출 배수도 부담스럽다. 반대로 커스텀 실리콘, 자동차, IoT, 라이선스 사업이 함께 성장한다면 22배 안팎의 이익 배수는 과도하지 않다고 볼 여지가 있다. 즉 밸류에이션은 싸다기보다, 사업 전환이 실제로 진행될 때 재평가될 수 있는 위치에 있다. 5년 평균과 비교하면 퀄컴의 현재 배수가 높아 보일 수 있다. 그러나 그 5년에는 애플 이탈 리스크와 스마트폰 사이클이 강하게 반영돼 있었다. 앞으로의 평가 기준은 핸드셋 저점 통과와 AI 데이터센터 진입이 실제 숫자로 이어지는지에 달려 있다.

투자자가 확인할 다음 일정

가장 가까운 확인 지점은 6월 Investor Day다. 커스텀 실리콘 고객, 제품 범위, 출하 일정, 매출 기여 가능성이 어느 정도 구체화되는지 봐야 한다. 12월 분기 초기 출하가 일정대로 진행되는지도 중요하다. 일정이 밀리거나 정보가 지나치게 모호하면 시장은 이 프로젝트를 잠재력만 있는 이야기로 볼 수 있다. 두 번째는 중국 안드로이드 매출의 저점 확인이다. 경영진은 3분기 저점과 이후 전분기 대비 성장을 언급했다. 다음 실적에서 실제로 중국 고객 매출이 안정되면 핸드셋 리스크는 줄어든다. 세 번째는 애플 매출 감소가 2027회계연도 20억 달러 조금 넘는 수준으로 관리되는지다. 알파스퀘어의 분석 도구는 이런 불확실한 전환 국면을 점검하는 데 활용할 수 있다. 43개 매매전략을 비교해 퀄컴에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보면 AI 데이터센터 진입 같은 큰 이야기와 실제 시장 반응을 분리해서 볼 수 있다. 퀄컴은 새로운 성장 축을 얻을 가능성이 있지만, 투자자에게 필요한 것은 6월과 12월에 확인될 숫자다.

퀄컴처럼 핸드셋 의존도와 AI 데이터센터 기대가 함께 있는 종목은 알파스퀘어 지표분석으로 가격, 추세, 변동성, 전략 적합도를 함께 확인해 볼 수 있다.

지금은 데이터센터 진입 기대보다 비핸드셋 매출이 실제로 빈자리를 채우는지 확인해야 한다.