수급으로 주식시장을 예측할 수 있을까 (흑사병부터 패시브 투자까지)

수급으로 주식시장을 예측할 수 있을까

수급(공급과 수요)은 시장을 움직이는 가장 기본적인 힘입니다. 흑사병 시대 임금부터 오늘의 주식시장까지 통하죠. 그런데 핵심은, 주식시장에서는 이 공식이 점점 안 맞는다는 점입니다. 왜 그런지 데이터로 정리했습니다.

30초 핵심 요약

- 흑사병으로 인구의 30~50%가 죽자 1인당 화폐량이 두 배가 돼 물가와 임금이 급등했습니다. 왕이 임금을 동결했지만 시장은 비(非)화폐 보상으로 길을 찾았습니다. 수급이 명령을 이긴 거죠.

- 주식시장에서도 한때 통했습니다. 개인투자자의 주식 비중이 높으면 이후 10년 수익률이 낮은 경향이 1987년부터 금융위기까지 이어졌습니다.

- 그런데 2015~2025년엔 깨졌습니다. 주식 비중이 높았는데도 수익률이 높았죠. 패시브 투자와 연금 자동 납입으로, 밸류에이션과 무관하게 돈이 들어오기 때문입니다.

14세기 영국은 살기 힘든 곳이었습니다. 흑사병이 번지며 인구의 30~50%가 목숨을 잃었죠. 에드워드 3세는 임금을 동결하는 칙령을 내렸습니다. 노동자들이 더 높은 임금을 요구하지 못하게요.

그런데 시장은 다른 길을 찾았습니다. 이 오래된 이야기가 오늘의 주식시장에 던지는 질문이 있습니다. 수급으로 주식의 미래 수익률을 예측할 수 있을까요?

데이터는 한때는 그랬다고 말합니다. 그런데 최근엔 그 공식이 무너졌죠. 흑사병부터 패시브 투자까지, 그 이유를 따라가 보겠습니다.

흑사병이 보여준 수급의 힘

흑사병은 인구의 30~50%를 앗아갔습니다. 그런데 사람은 줄었어도 금화와 은화는 그대로 남았죠. 1인당 화폐량이 갑자기 두 배가 된 셈입니다. 그러자 물건과 서비스 값이 빠르게 올랐습니다.

물가가 오르니 임금도 따라 올랐습니다. 일손이 귀해진 노동자들은 일자리를 골라 가며 더 높은 임금을 요구했죠. 에드워드 3세는 1349년 칙령으로 임금을 묶고, 어기면 투옥하겠다고 으름장을 놨습니다.

칙령은 현금 임금이 너무 빨리 오르는 건 막았습니다. 하지만 시장은 빈틈을 찾았습니다. 칙령이 음식의 질과 양은 정하지 않았거든요. 그래서 고용주들은 호밀빵 대신 최고급 밀빵을, 물 대신 가장 신선한 에일을 줘야 했습니다. 임금 대신 비화폐 보상으로 우회한 거죠.

결국 노동자의 보상을 정한 건 왕의 명령이 아니라 수급이었습니다. 시장의 힘이 인위적 개입을 이긴 대표적인 사례입니다.

그렇다면 주식시장에서도 통할까

자연스러운 질문이 따라옵니다. 같은 원리가 주식시장에서도 통할까요? 수급이 미래 수익률을 알려줄 수 있을까요?

한때는 그래 보였습니다. 미국개인투자자협회(AAII)는 1987년부터 개인투자자의 주식·채권·현금 비중을 추적해 왔습니다. 이 기간 개인의 평균 주식 비중은 62%였죠.

이 데이터에서 두 가지가 보입니다. 첫째, 위기 때마다 주식 비중이 줄어듭니다. 닷컴버블, 금융위기, 코로나처럼 가격이 떨어질 때죠. 당연한 흐름입니다.

둘째, 지난 10년(2015~2025)간 주식 비중이 장기 평균을 줄곧 웃돌았습니다. 강세장이 이어진 영향도 있지만, 투자자들이 예전보다 더 많은 돈을 주식에 넣고 있다는 신호이기도 합니다.

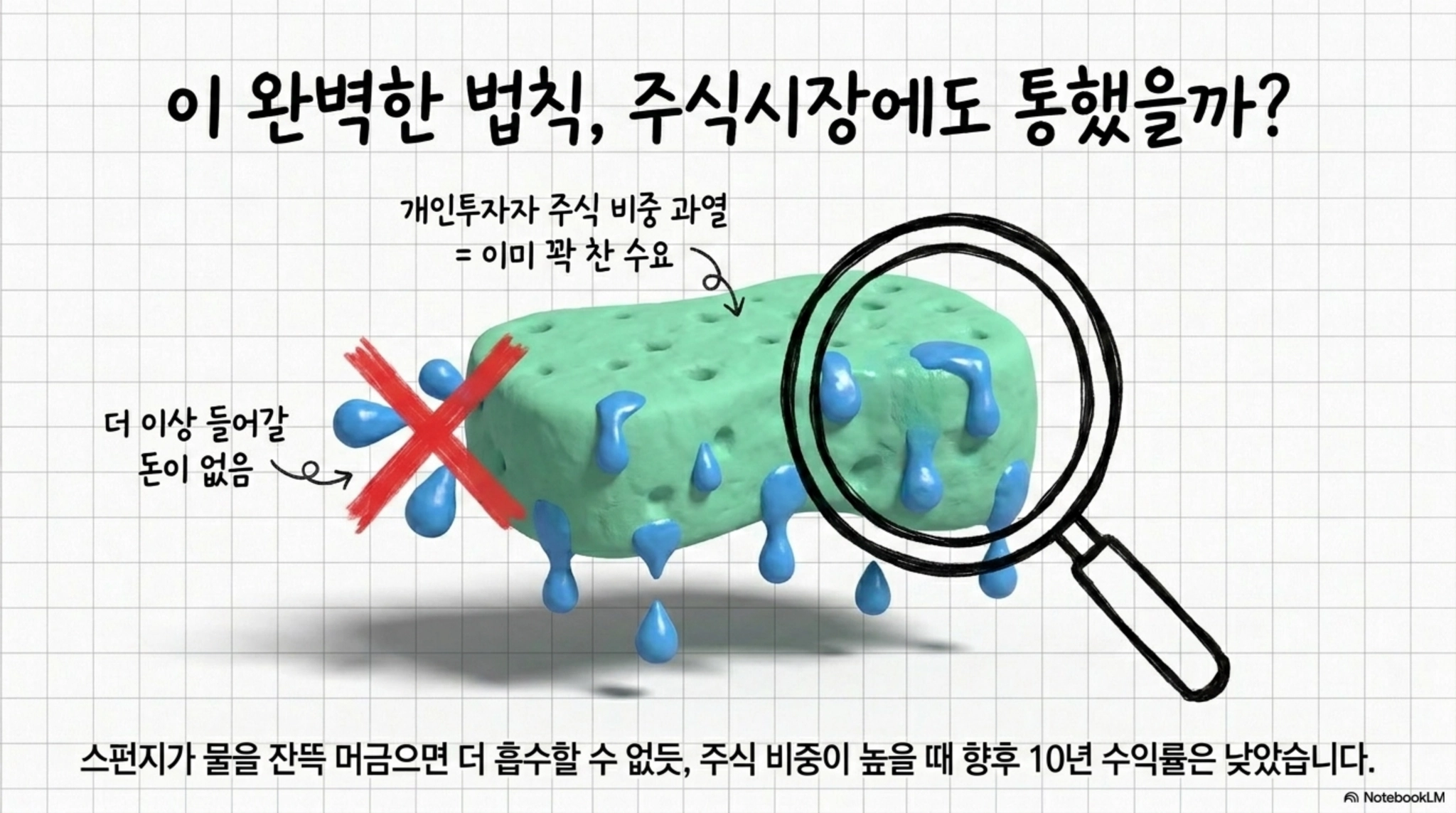

높은 주식 비중은 낮은 미래 수익률?

역사적 데이터를 보면 흥미로운 관계가 나타납니다. 주식 비중이 높을수록, 이후 10년의 실질 수익률은 낮은 경향이 있었습니다.

논리는 단순합니다. 모두가 주식을 많이 들고 있다는 건 수요가 이미 높다는 뜻이고, 더 살 사람이 적다는 의미죠. 반대로 비중이 낮으면 앞으로 들어올 돈이 많다는 신호입니다.

실제로 평균 주식 비중이 높을 때 미래 수익률은 낮았고, 비중이 낮을 때 미래 수익률은 높았습니다. 흑사병의 수급 원리가 주식에도 통하는 듯 보였죠.

그리고 이 관계는 1987년부터 금융위기(GFC)까지 꽤 잘 들어맞았습니다. 문제는 그 이후입니다.

그런데 2015~2025, 공식이 깨졌다

최근 데이터를 보면 이 관계가 무너지기 시작했습니다. 대표적인 게 2015년입니다.

2015년은 주식 비중이 높았던 시기입니다. 공식대로라면 이후 10년 수익률이 낮아야 했죠. 그런데 2025년까지의 실제 수익률은 오히려 높았습니다.

즉 주식을 많이 들고 있으면 미래 수익률이 낮다는 공식이, 최근엔 반대로 나온 겁니다. 높은 비중에 높은 수익률이 따라온 거죠.

그렇다면 AAII 데이터는 더 이상 예전만큼 예측력이 없다는 뜻일까요? 이 질문이 다음 이야기로 이어집니다.

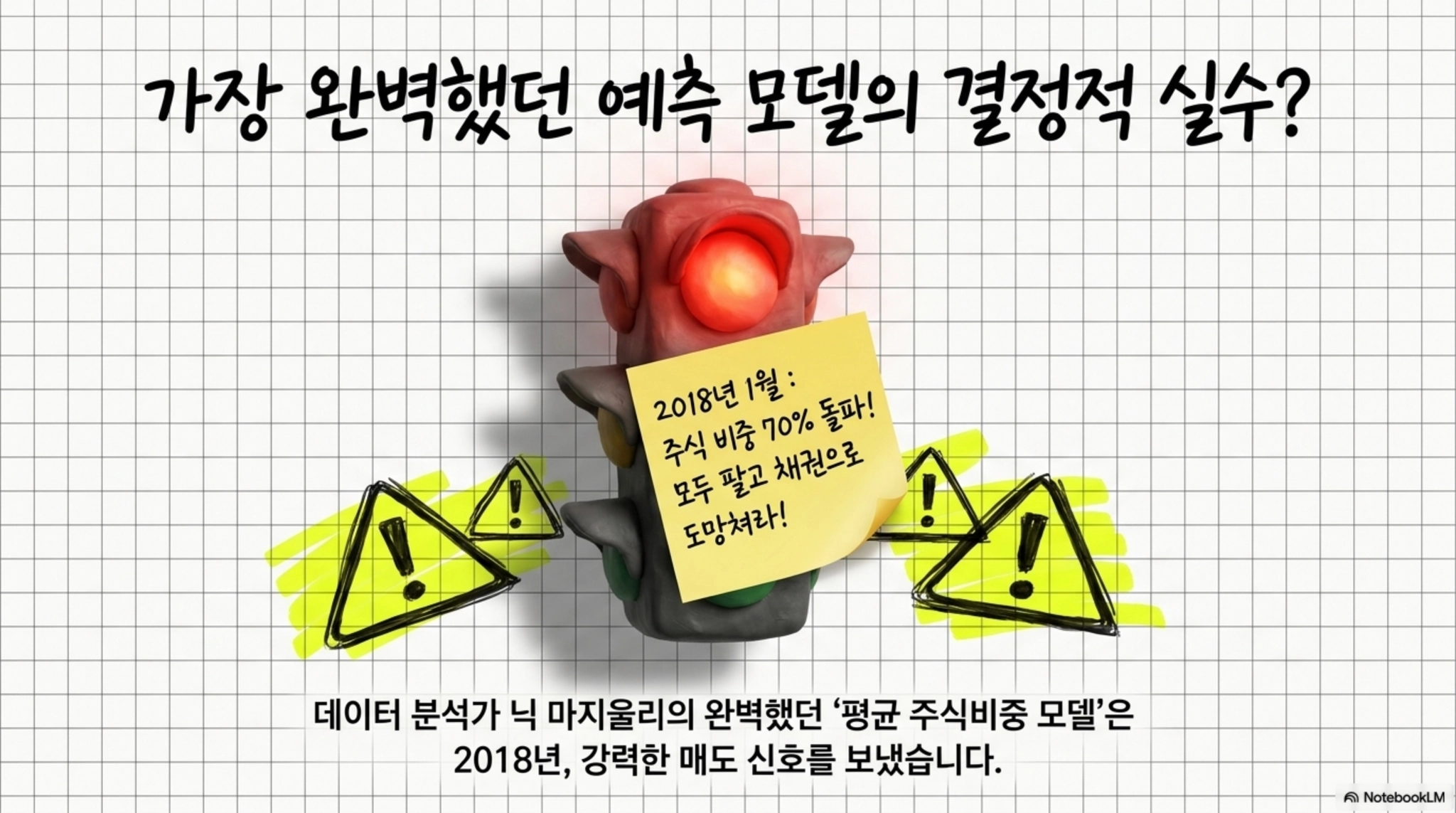

완벽했던 예측 모델이 틀린 순간

글쓴이 닉 마지울리는 2018년에 이 데이터로 한 가지 모델을 만들었습니다. AAII 평균 주식비중 모델이라 불렀죠. 규칙은 간단합니다.

평소엔 주식에 100% 투자합니다. 평균 주식 비중이 70%를 넘으면(수요 과열) 전부 팔아 5년 만기 국채로 갈아탑니다. 비중이 50% 아래로 떨어지면(수요 침체) 다시 주식으로 돌아옵니다. 수요가 너무 높을 때 빠지고, 너무 낮을 때 사는 거죠.

놀랍게도 이 모델은 통했습니다. 1996년 9월 주식을 팔아 2002년 10월에 다시 샀고(닷컴버블 회피), 2006년 5월 팔아 2008년 11월에 다시 샀습니다(금융위기 회피). 두 폭락을 헛신호 없이 정확히 피한 겁니다.

그런데 바로 그 모델이 2018년 1월, 주식을 팔라는 신호를 냈습니다. 마지울리는 따르지 않았습니다. 만약 따랐다면 지금도 채권에 묶인 채, 이후 S&P500의 196% 상승을 통째로 놓쳤을 겁니다. 완벽해 보이던 수급 모델이 결정적으로 틀린 순간이죠.

왜 수급이 더 이상 주식시장에 안 통할까

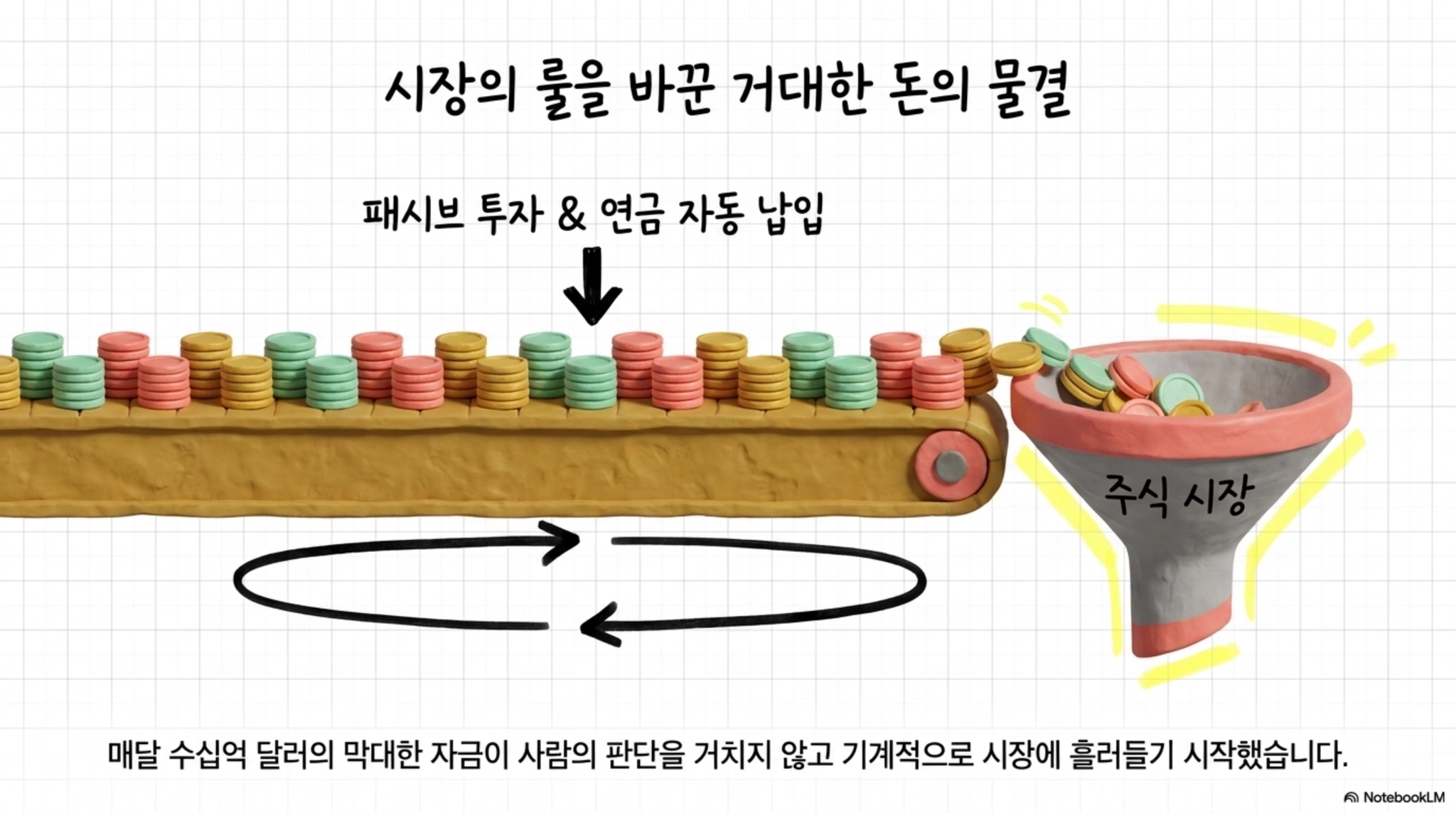

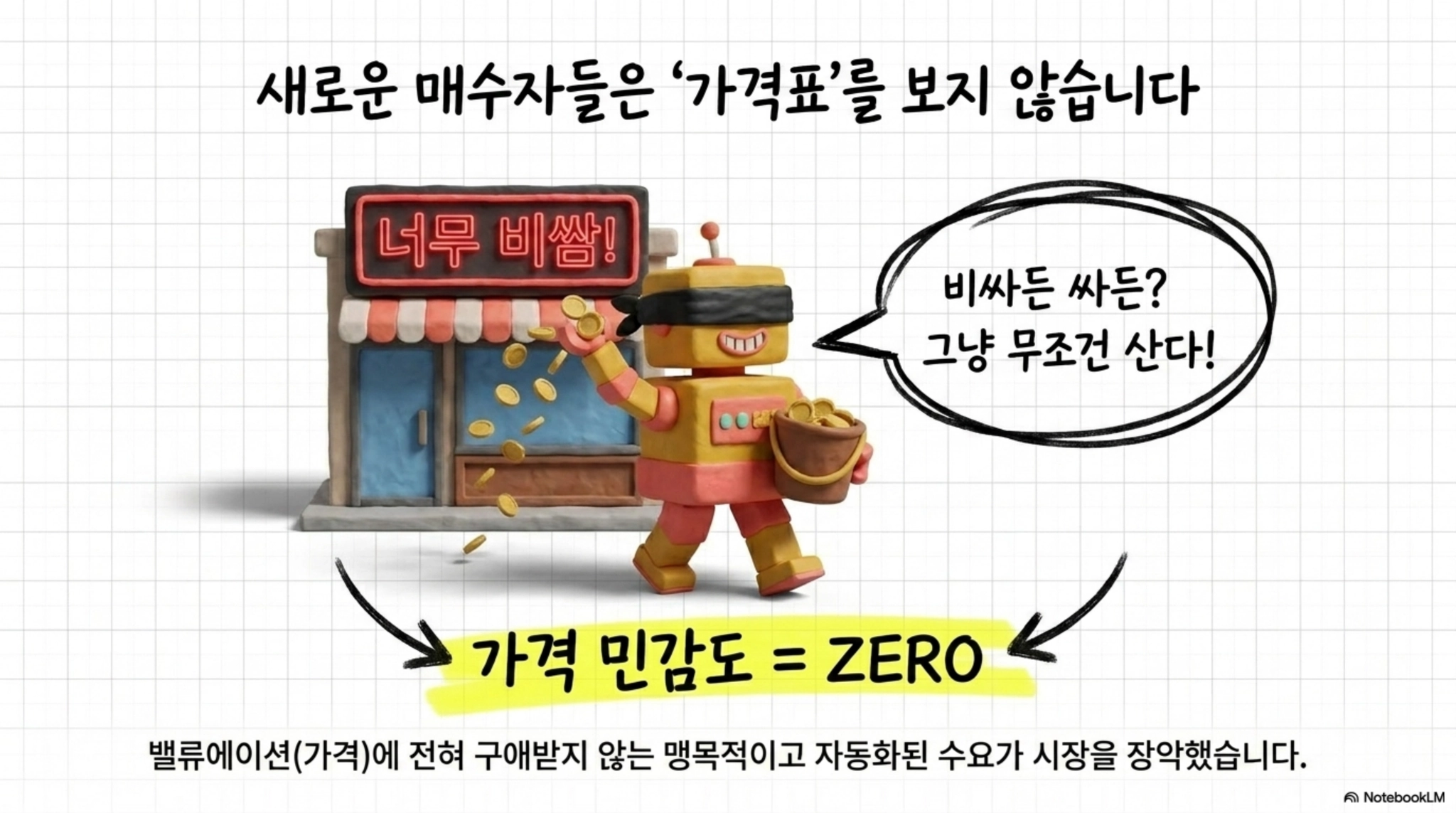

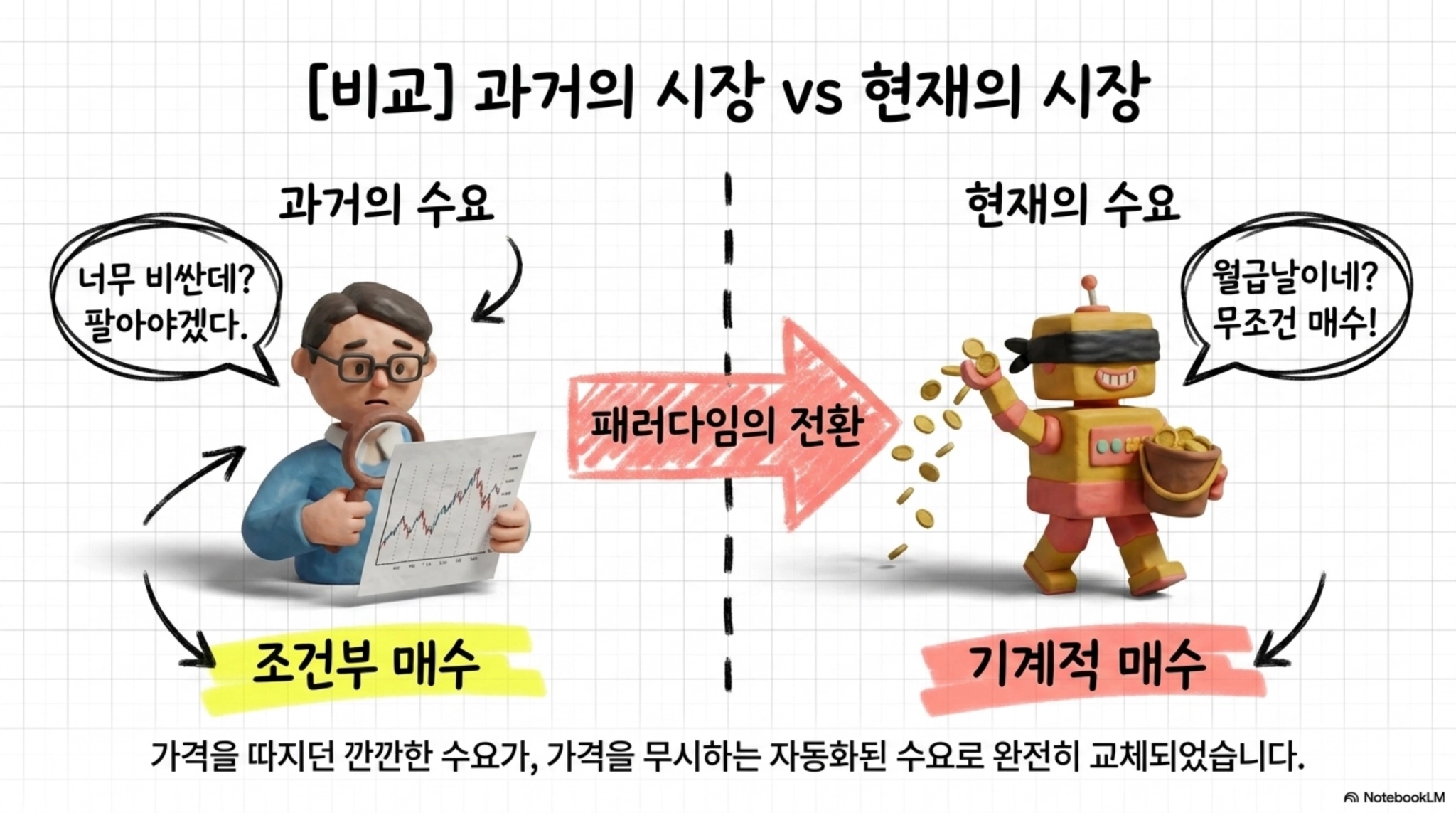

이유는 수요의 성격이 근본적으로 바뀌었기 때문입니다. 오늘의 투자자는 예전보다 가격에 훨씬 덜 민감합니다.

핵심은 연금 자동 납입과 패시브(지수) 투자입니다. 매달 수십억 달러가 밸류에이션과 무관하게 시장으로 흘러듭니다. 비싸든 싸든 그냥 사는 거죠. 이게 바로 그냥 계속 사라(Just Keep Buying)의 원리입니다.

이 끊임없는 매수세가 높은 비중은 낮은 수익률이라는 관계를 끊었을 수 있습니다. 또는 모두가 아는 상식 때문일 수도 있죠. 주식시장은 늘 회복한다는 걸 모두가 알고, 모두가 하락 때 사라를 안다면, 하락이 어떻게 오래 유지될 수 있겠습니까?

투자자 관점에서 정리하면, 수급은 여전히 많은 시장을 이해하는 데 쓸모 있지만 주식시장만큼은 예전처럼 예측해 주지 않습니다. 그러니 비중이 높으니 곧 빠진다 같은 단순 신호에 기대기보다, 꾸준한 적립과 분산이라는 기본을 지키는 편이 낫습니다.

자주 묻는 질문

수급으로 주식시장을 예측할 수 있나요?

예전엔 어느 정도 통했습니다. 개인투자자의 주식 비중이 높으면 이후 10년 수익률이 낮은 경향이 1987년부터 금융위기까지 이어졌죠. 하지만 2015~2025년엔 이 관계가 깨졌습니다. 비중이 높았는데도 수익률이 높았거든요. 그래서 지금은 수급만으로 주식시장을 예측하기 어렵습니다.

왜 주식시장에서는 수급 공식이 약해졌나요?

수요의 성격이 바뀌었기 때문입니다. 연금 자동 납입과 패시브 투자로 매달 막대한 돈이 가격과 상관없이 시장에 들어옵니다. 투자자들이 예전보다 가격에 덜 민감해진 거죠. 이 끊임없는 매수세가 높은 비중이면 미래 수익률이 낮다는 과거의 관계를 약화시켰습니다.

그럼 한국 투자자는 무엇을 기억해야 하나요?

단순한 수급 신호로 매매 타이밍을 맞히려는 시도는 위험하다는 점입니다. 완벽했던 예측 모델조차 2018년에 틀려 196% 상승을 놓칠 뻔했습니다. 수급은 시장을 이해하는 한 도구일 뿐, 주식시장에선 예전처럼 미래를 알려주지 않습니다. 타이밍보다 꾸준한 적립과 분산이라는 기본이 더 안전합니다.

출처

https://ofdollarsanddata.com/can-supply-and-demand-predict-the-stock-market

#주식시장수급 #패시브투자 #적립식투자