대한항공 실적 : 유가 정상화와 이익 복원이 핵심

대한항공 : 유가 충격보다 더 중요한 것은 전쟁 리스크 해소

대한항공 핵심은 1분기 호실적 자체보다도, 지금 주가가 이미 2026년 유가 충격을 상당 부분 반영한 상태라는 점에 있다. 1분기에는 국제선 환승 수요 증가와 화물 호조, 그리고 2,000억원이 넘는 일회성 기타수익이 더해지며 별도 영업이익이 5,169억원까지 올라갔다. 그러나 보고서는 곧바로 2분기 적자를 전망한다. 표면적으로만 보면 실적이 흔들리는 것처럼 보이지만, 실제 투자 판단의 핵심은 단기 손익의 급변보다 유가와 환율이 정상화될 때 이익이 얼마나 빠르게 복원될 수 있느냐다. 지금 대한항공은 “좋은 회사가 일시적 원가 충격을 맞은 구간”에 더 가깝고, 이 구간에서는 실적 숫자 자체보다 충격의 지속기간과 정상화 이후의 이익 레벨을 읽는 것이 훨씬 중요하다.

1분기 실적 서프라이즈 : 여객과 화물 모두 숫자가 좋았다

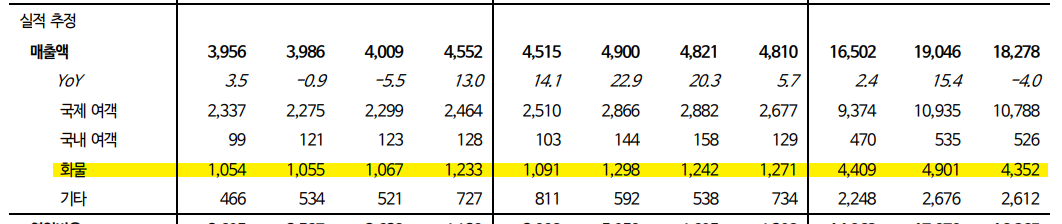

1Q26 별도 기준 매출액은 4.5조원, 영업이익은 5,169억원, 영업이익률(OPM)은 11.4%를 기록했다. 전년 동기 대비 매출은 소폭 감소했지만 영업이익은 25.1% 늘었고, 컨센서스를 35% 상회했다. 이 숫자를 만든 동인은 세 가지였다.

첫째, 이란 전쟁 이슈로 한국-유럽 노선을 포함한 환승 수요가 늘어나며 국제선 수요가 강했다.

둘째, AI 관련 고부가가치 화물과 선제적 재고 확보 물량이 겹치면서 화물 운임과 수송이 견조했다.

셋째, 아직 유가 급등분이 손익에 완전히 반영되지 않아 유류비 부담이 1분기에는 제한적이었다.

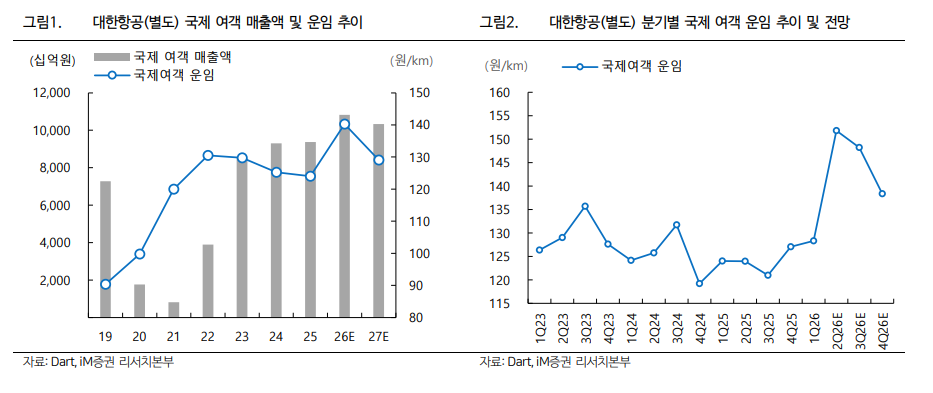

국제 여객은 운임이 km당 127원으로 전년 대비 3.4% 상승했고, RPK(유상여객킬로미터)는 3.8% 늘었다. 탑승률(L/F)은 88.5%로 3.5%p 상승했다. 화물 역시 운임이 km당 525원으로 1.7% 높아졌고 FTK(유상화물톤킬로미터)는 1.8% 증가했다. 항공업에서 이익 개선 메커니즘은 결국 물량, 운임, 탑승률, 비용 구조의 조합인데, 1분기 대한항공은 네 축 가운데 세 축이 모두 우호적으로 움직였다. 다만 이 수치는 “전쟁 리스크가 만든 일시적 호조”와 “유가 급등이 아직 덜 반영된 시차 효과”를 포함하고 있다는 점에서 그대로 연간 추세로 읽으면 안 된다.

2분기 적자 전망 : 수요 문제가 아니라 원가 쇼크 구간이다

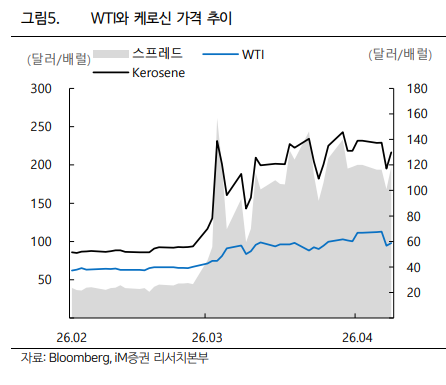

보고서는 2Q26 별도 기준 매출액 4.9조원, 영업이익 -1,586억원을 전망한다. 수요가 무너져서가 아니다. 핵심은 제트유 가격이다. 4월 9일 기준 제트유 가격이 배럴당 216달러까지 상승했고, 보고서는 2분기 평균 제트유가를 175달러로 가정했다. 1분기 평균 124달러 대비 40% 이상 높은 수준이다. 이 경우 유류비 증가분이 전분기 대비 1조원 가까이 늘어날 수 있다고 본다.

이 지점이 중요하다. 대한항공의 2분기 적자는 구조적 경쟁력 훼손이 아니라 원가 급등의 회계 반영 시점 문제다. 운임 인상과 유류할증료로 일부를 상쇄해도 단기적으로는 유가가 더 빠르게 오른다. 즉, 이번 실적 하향은 수요 붕괴 국면이 아니라 원가 전가가 한 템포 늦게 반영되는 구간으로 보는 편이 맞다. 그래서 투자자는 “2분기 적자 자체”보다 “유가가 얼마나 오래 이 수준에 머무는가”, 그리고 “운임과 할증료가 얼마나 따라붙는가”를 먼저 봐야 한다.

연간 전망은 2026년 충격, 2027년 회복, 2028년 정상화로 읽는 편이 정확하다

보고서의 연간 숫자를 보면 대한항공의 손익 구조가 한 번 꺾였다가 다시 회복되는 그림이 명확하다.

| 구분 | 2025 | 2026E | 2027E | 2028E |

| 매출액(십억원) | 25,226 | 27,614 | 26,869 | 28,574 |

| 영업이익(십억원) | 1,114 | -145 | 1,699 | 2,628 |

| OPM(%) | 4.4 | -0.5 | 6.3 | 9.2 |

| 지배주주순이익(십억원) | 780 | 176 | 1,055 | 1,662 |

| EPS(원) | 2,117 | 479 | 2,864 | 4,512 |

| ROE(%) | 7.1 | 1.6 | 9.1 | 12.8 |

매출은 2026년에 27.6조원으로 늘어나지만 영업이익은 적자로 꺾인다. 이건 수요가 아니라 원가 때문이다. 이후 2027년에는 영업이익 1.7조원, 2028년에는 2.6조원으로 회복이 가속된다. 결국 대한항공 투자 포인트는 “2026년이 나쁜 해냐”가 아니라 “2026년이 이익 저점이 맞느냐”다. 만약 유가와 환율이 안정되고 아시아나 통합 비용이 피크아웃한다면, 2027년 이후 숫자는 지금 시장이 붙이고 있는 평가보다 빠르게 개선될 여지가 있다.

대한항공의 이익 개선 메커니즘은 네 가지다: 물량, 운임, 믹스, 합병 시너지

첫 번째 축은 국제선 여객 회복이다. 보고서에서 2026년 국제선 운임은 원/km 기준 142원으로, 2025년 124원 대비 크게 높아진다. 2027년에는 135원으로 일부 조정되더라도 물동량과 네트워크 효율이 유지되면 절대 이익은 살아남을 수 있다. 두 번째 축은 화물이다. AI 관련 고부가가치 화물과 재고 축적 수요는 단순 경기민감 화물보다 운임 방어력이 높다. 화물 Yield가 2026년 576원으로 높아지는 가정이 들어간 것도 같은 맥락이다.

세 번째 축은 믹스다. 대한항공 단독이 아니라 대한항공, 아시아나, 진에어를 포함한 연결 구조를 어떻게 정상화하느냐가 중요하다. 현재 2026년 아시아나 연결 영업이익은 -1조 430억원으로 큰 폭 적자가 예상되지만, 2027년에는 -2,160억원으로 적자폭이 줄어든다. 이 적자 축소만으로도 연결 이익 체력에는 큰 변화가 생긴다. 네 번째 축은 합병 시너지와 비항공 모멘텀이다. 보고서는 2027년부터 대한항공-아시아나 합병 시너지가 본격화될 수 있고, 무인기 양산 및 대형 계약 기대감도 유효하다고 본다. 단기 실적표만 보면 놓치기 쉬운 부분이지만, 멀티플 재평가의 근거는 결국 이런 비선형 요소에서 나온다.

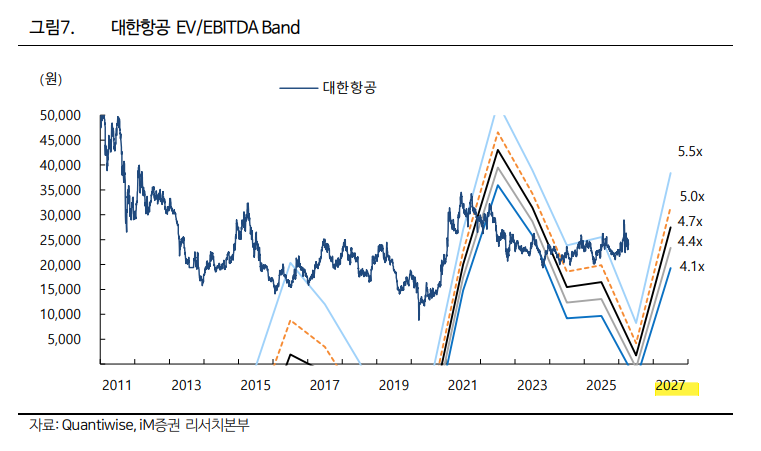

밸류에이션 : 2026년보다 2027년을 보자

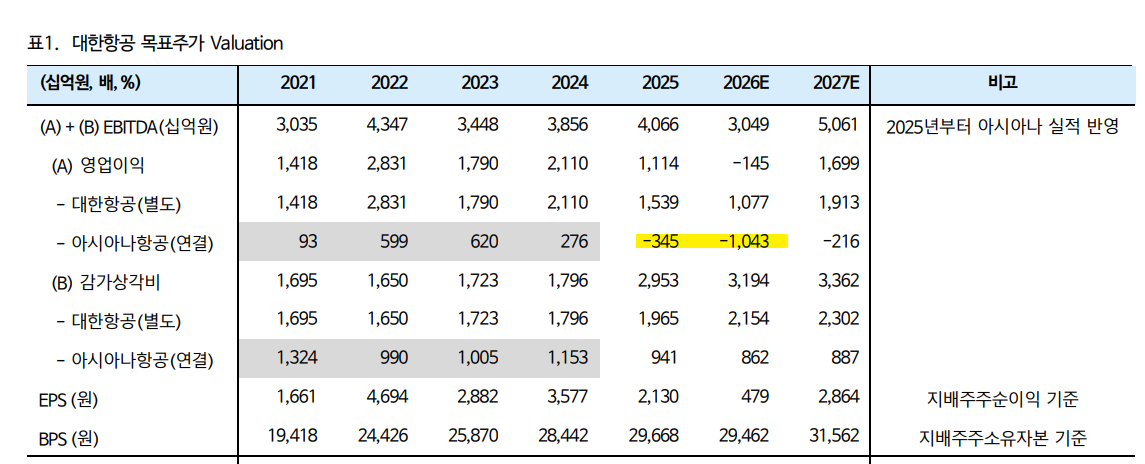

목표주가 34,000원은 2027년 EBITDA 5,061십억원에 Target EV/EBITDA 5.4배를 적용하고 2026년 말 예상 순차입금 1.5조원을 차감해 산정됐다. 보고서는 이 방식이 2027년 기준 Target P/E 11.8배, Target P/B 1.07배에 해당한다고 설명한다. 4월 13일 종가 23,950원 기준 상승여력은 42.0%다.

| 지표 | 2025 | 2026E | 2027E | 2028E |

| PER(배) | 10.6 | 50.0 | 8.4 | 5.3 |

| PBR(배) | 0.8 | 0.8 | 0.8 | 0.7 |

| EV/EBITDA(배) | 5.9 | 7.7 | 4.6 | 3.8 |

| 순부채비율(%) | 52.2 | 83.8 | 80.8 | 66.1 |

표면적으로 2026년 PER 50배는 매우 비싸 보인다. 그러나 이건 이익이 급감한 해의 착시다. 오히려 2027년 PER 8.4배, PBR 0.8배, EV/EBITDA 4.6배는 “저점 통과 이후 회복 기업”이라는 관점에서 보면 부담이 낮다. 시장이 2026년 적자 전환만 보고 있는 동안 2027년 회복 경로가 더 선명해지면, 주가는 현재 이익보다 미래 EBITDA를 먼저 반영할 가능성이 크다.

리스크 : 유가, 환율, 아시아나 적자, 수요 둔화

가장 큰 리스크는 유가다. 보고서도 인정하듯 현재 제트유 가격이 200달러를 상회하는 구간에서는 실적 추정치 변동성이 매우 높다. 유가가 예상보다 오래 높은 수준을 유지하면 2026년 적자 폭은 더 커질 수 있다. 둘째는 환율이다. 대한항공은 순외화부채가 55억달러 수준이라 원화 약세는 외화환산손실로 바로 연결된다. 1분기에도 영업외손익 -1,948억원이 반영됐고, 이는 본업이 좋아도 순이익을 흔든다.

셋째는 아시아나다. 연결 매출이 늘어도 아시아나의 적자가 지속되면 통합 효과보다 통합 비용이 먼저 보일 수 있다. 넷째는 수요 둔화다. 전쟁 이슈가 만든 환승 수요와 선제 재고 수요가 정상화될 때 여객과 화물 운임이 얼마나 부드럽게 내려오느냐가 중요하다. 결국 대한항공은 지금 “실적이 나빠지는 회사”가 아니라 “좋은 업황과 나쁜 원가가 동시에 존재하는 회사”다. 어느 쪽이 먼저 끝나는지를 봐야 한다.

다음 분기 체크포인트: 숫자 세 개와 이벤트 두 개만 보면 된다

다음 분기에서 확인할 것은 명확하다. 첫째, 제트유가가 2분기 이후 얼마나 빠르게 안정되는지다. 둘째, 국제선 여객 운임과 화물 운임이 유류비 상승분을 어느 정도 전가하는지다. 셋째, 아시아나 적자 축소 속도가 계획대로 나오는지다. 이벤트 측면에서는 전쟁 리스크 해소와 합병 시너지 가시화가 중요하다. 이 두 변수가 동시에 개선되면 대한항공 주가는 “유가 급등 피해주”에서 “전쟁 리스크 해소 수혜주”로 프레임이 바뀔 수 있다.

결론적으로 대한항공은 2026년 숫자만 보면 불편한 종목이지만, 그 불편함이 오히려 2027년 회복을 싸게 살 수 있는 가격을 만든 구간일 수 있다. 지금 필요한 것은 낙관이 아니라 구분이다. 유가 충격은 경기 악화와 다르며, 원가 쇼크는 정상화의 방향만 잡히면 빠르게 꺾일 수 있다. 대한항공 투자 판단은 2분기 적자 여부보다 그 이후 이익 복원 경로가 얼마나 또렷해지는지에 달려 있다.

출처 : IM증권