삼성전자 어닝쇼크, 그 이유와 주가 전망

삼성전자의 어닝쇼크, 무슨일인가?

지난 8일 삼성전자는 3분기 잠정 실적을 발표했습니다. 영업이익 9조 1천억원, 매출 79조원으로 작년 같은 기간보다 각각 약 274%, 17%증가한 실적이었습니다만, 이는 10조원 대의 영업이익과 80조원 대의 매출을 예상한 시장의 기대치에 못 미치는 결과였습니다. 이와 함께 삼성전자 부회장이 사과문을 발표했지만 결국 삼성전자의 주가가 현재 59,400원대로 폭락했는데요.

삼성전자의 주가가 이렇게 쉴새 없이 하락하는 이유를 간단하게 분석해보겠습니다.

삼성전자 외국인들의 매도 (외인매도)

외국인 투자자들의 삼성전자 대량 매도입니다. (60일 기준, 순매도량 1.3억주)

미국 증권사 모건스탠리는 지난달 반도체 겨울론, 겨울이 온다(winter looms)라는 리포트를 내면서 삼성전자의 주가를 하락시켰습니다.

반면 미국 메모리 업체 마이크론은 분기별 시장 전망치를 뛰어넘는 실적을 보여주며 우상향 하고 있고 SK하이닉스 또한 세계 최초로 HBM3E 12단 양산에 돌입 하면서 독점적인 성장을 유지하고 있습니다. TSMC의 3분기 매출도 전년 동기 대비 39% 급증으로 집계되는 것으로 보아 반도체 한파는 아직 삼성전자만 벗어나지 못한 것 같습니다.

삼성전자의 어닝쇼크와 외인매도의 이유는 무엇일까?

1. 삼성전자 3분기 실적

앞서 언급 했던 예상보다 낮은 삼성전자의 3분기 실적입니다. 시장은10조원 대의 영업이익 예상했지만 9조 1천억원으로 1조 이상 낮은 영업실적을 보였습니다.

2.삼성전자 HBM 시장의 진입지연

HBM은 생성형AI의 주요 부품으로 쓰이는 고대역폭메모리입니다. HBM은 몇년 전까지만해도 메모리 시장의 1%도 차지하지 못했으나 최근 AI의 발전으로 수요가 폭발적으로 증가하여 수조원대의 시장이 형성되었습니다.

- 2019년 삼성전자는HBM 사업의 가능성에 대한 오판을 하였고, 이 판단으로 HBM 사업을 일시적으로 철수 하였습니다. 이는 HBM의 시장규모가 비교적 작았기 때문에 삼성전자가 적극적으로 추진하지 못했던 것으로 보입니다. 이런 삼성전자의 HBM 진입 지연은 SK하이닉스와 같은 경쟁사와의 기술격차, 경쟁력 약화라는 결과를 가져오게 되었습니다.

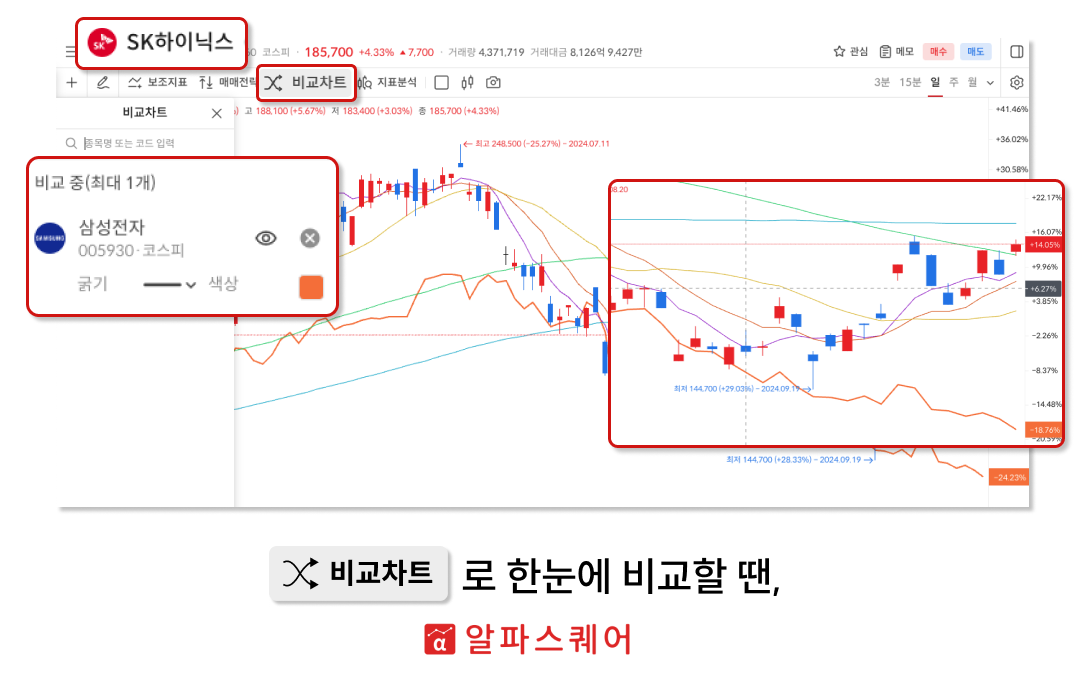

하단 이미지 SK하이닉스 와 삼성전자 비교 차트 (주황색= 삼전)

3.삼성전자의 파운드리 경쟁력 약화 (사업부진)

앞서 언급 했던 HBM 사업의 지연은 삼성전자의 오판과 더불어 파운드리(반도체 위탁생산) 사업과 반도체 관련 다른 사업들에 더 주력을 두고 있었기 때문입니다. 그러나 이 마저도 파운드리의 영업손실과 적자가 계속 되며 경쟁사인 대만의 TSMC를 뛰어넘지 못하고 있습니다.

TSMC와 삼성전자 비교 차트 (주확색= 삼전)

4.삼성전자 스마트폰 수요 부진 (B2C수요 부진)

또 다른 이유 중 하나는 삼성전자의 스마트폰 수요 부진이 있습니다. 새로 출시된 플립6의 판매가 전년 동기의 플립5 대비 약 10%이상 적다고 보도됐는데요, 또 다른 보도에 의하면 삼성전자의 신제품 판매가 시장 예상치를 못 넘기면서 지플립 판매량 전망치를 하향 조정했다고 합니다.

이처럼 스마트폰과 PC의 판매 부진이 이번 실적에 그대로 반영된 것으로 보입니다.

그렇다면 삼성전자의 주가전망은?

위의 주가 하락의 원인을 보면 알 수 있듯이 단기적으로 금방 주가회복을 기대하긴 어려울 것으로 보입니다.

그러나 장기적으로 봤을 때, 전문가들은 2025년 반도체시장의 전망을 긍정적으로 평가하고 있습니다.

인텔의 파운드리 사업에 관한 매각 또는 사업분할이 삼성전자의 파운드리에 영향을 줄 수 있을 것으로 파악 됩니다. 뿐만 아니라 앞으로 삼성전자의 꾸준한 HBM개발과 퀄테스트 성공에 있어 장기적인 관심을 가져야 할 것 같습니다.

삼성전자가 현재 어닝쇼크와 관련된 문제들을 장기적으로 잘 헤쳐나갈 수 있다면,

개인 투자자들에게는 오히려 지금이 기회일 수도 있으니 앞으로 삼성전자의 행보를 잘 지켜보는 것이 좋겠습니다.