레이저가 상장폐지 뒤 흔들린 이유

레이저가 상장폐지 뒤 흔들린 이유를 투자 관점에서 읽는 법

레이저의 문제는 매출 붕괴보다 제품 집중력을 잃은 브랜드 전략에 가까웠다.

핵심 요약

- 레이저는 16억 달러 매출, 44억 달러 시가총액, 5억2800만 달러 IPO로 게이밍 하드웨어 기대를 받았다.

- 데스애더 2000만대, 블랙위도우와 헌츠맨 성공 뒤 핀테크, 스마트폰, 에너지 제품, 고가 협업으로 방향이 흔들렸다.

- 2024년 이익이 3540만 달러에서 300만 달러로 90% 넘게 줄고 2026년 매출 감소 전망까지 나오며 브랜드 리스크가 커졌다.

레이저는 한때 PC 게이머가 믿는 브랜드였다. 마우스, 키보드, 노트북에서 성능과 감성을 동시에 잡았고, e스포츠 장비의 이미지를 대중화했다.

그런데 상장 뒤 이야기는 단순한 성장 실패가 아니다. 회사는 게임용 하드웨어에서 출발했지만 스마트폰, 핀테크, 에너지 제품, 명품 협업, AI 홀로그램까지 넓게 움직였다.

핵심 질문은 명확하다. 레이저는 망한 회사였나, 아니면 좋은 브랜드가 너무 많은 일을 하다가 집중력을 잃은 회사였나. 숫자를 보면 두 번째에 가깝다.

투자자에게 이 사례는 브랜드 기업을 볼 때 제품력과 주변 확장을 구분해야 한다는 경고다. 팬덤이 강해도 본업 품질과 가격 경쟁력이 약해지면 프리미엄은 오래 버티기 어렵다.

데스애더 2000만대가 만든 신뢰

레이저는 2005년 민 리앙 탄과 로버트 크라코프가 브랜드 권리를 사들이며 다시 출발했다. 당시 PC 판매는 2002년 3%, 2003년 27% 성장했고, 2005년에는 약 2억4000만대 시장이 열렸다.

초기 성공의 중심에는 데스애더 마우스가 있었다. 여러 손 모양을 고려한 설계, 높은 감도, 사이드 버튼, 왼손잡이 버전까지 갖췄고 누적 2000만대 이상 팔린 대표 제품이 됐다.

2010년 블랙위도우 키보드, 2013년 얇은 게이밍 노트북, 2018년 헌츠맨 광학 스위치도 레이저의 기술 이미지를 키웠다. 헌츠맨은 1억회 키 입력 내구성을 내세웠다.

이 시기 레이저는 단순히 초록색 조명 브랜드가 아니었다. 경쟁 게임과 고성능 PC 문화가 커지는 국면에서 제품 자체로 신뢰를 쌓았다. 그래서 이후 확장 실패가 더 크게 보였다. 강한 브랜드는 팬덤에서 출발하지만, 오래가는 브랜드는 반복 구매를 만드는 제품 완성도에서 버틴다.

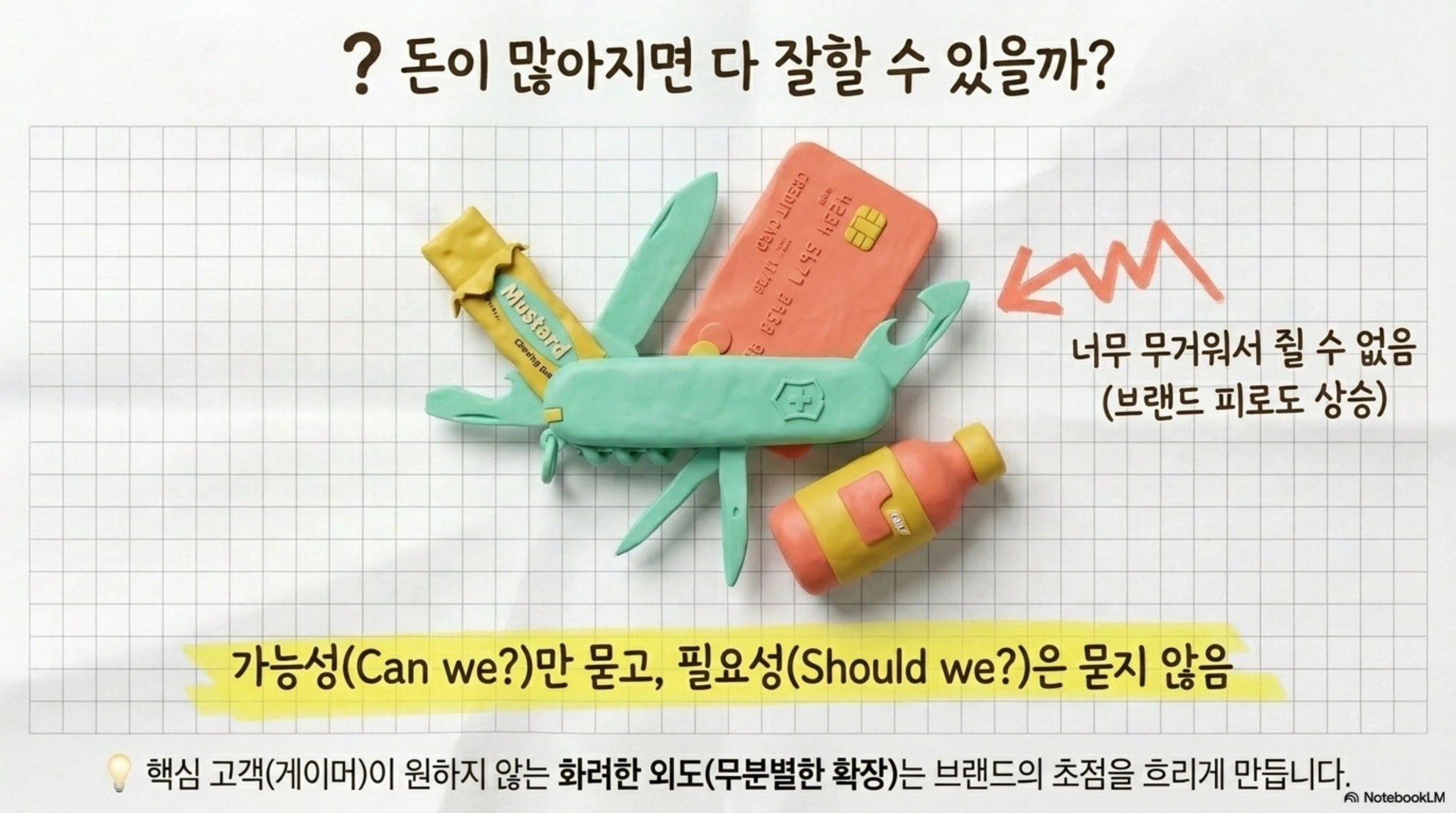

상장 뒤 넓어진 이상한 확장

2016년 매출은 3억9000만 달러였고, 이후 홍콩거래소 IPO에서 5억2800만 달러를 조달했다. 주가는 한때 42%까지 뛰며 기대를 받았다.

하지만 상장 뒤 레이저는 점점 본업에서 멀어졌다. 게임 의자, 모듈식 책상, 콘솔 소프트웨어, THX 인수, 게이밍 스마트폰, 에너지 제품, 껌, 명품 의자 협업까지 시도했다.

일부 시도는 흥미로웠지만 지속성은 약했다. 레이저폰은 두 세대 뒤 모바일 부문 인력 감축으로 이어졌고, 선불카드와 게이머용 금융 서비스도 브랜드 팬에게는 낯선 방향이었다.

확장의 목적이 명확했다면 프리미엄 생활 브랜드가 됐을지도 모른다. 그러나 소비자는 레이저에게 좋은 마우스와 키보드, 노트북을 기대했다. 회사가 던진 질문은 가능 여부였고, 빠진 질문은 필요 여부였다. 게이머에게 필요하지 않은 확장은 매출보다 브랜드 피로를 먼저 만들 수 있다.

코로나 특수 뒤 드러난 수익성 약화

레이저는 2019년 상반기 약 4800만 달러 현금을 태우는 상황이었다. 코로나 이후 실내 게임 수요가 폭증하면서 2020년 12억 달러 매출에 80만 달러 이익을 내며 겨우 흑자 전환했다.

2021년에는 매출 16억2000만 달러, 전년 대비 33% 성장, 이익 4340만 달러로 숫자가 좋아졌다. 그러나 주식 거래량은 낮았고 회사가 본 가치와 시장 가격 사이의 간극이 남았다. 성장 기업처럼 보였지만 공개시장에서 충분한 관심을 받지 못한 셈이다.

그 결과 레이저는 상장폐지를 택했다. 표면적으로는 성장이 멈춘 회사가 아니라 낮은 유동성과 저평가 불만을 가진 회사였지만, 비공개 전환 뒤 상황은 더 어려워졌다.

2024년 매출은 2023년과 비슷한 7억800만 달러 수준에 머물렀고, 이익은 3540만 달러에서 300만 달러로 90% 넘게 줄었다. 브랜드보다 손익 구조가 먼저 흔들렸다. 매출이 버텨도 이익이 사라지면 프리미엄 전략의 설득력은 빠르게 약해진다.

AI 홀로그램보다 필요한 본업 회복

2026년 레이저는 미국 매장에서 노트북을 빼고, 관세와 공급망 비용 부담을 맞았다. 메모리 가격은 RAM 90~95%, 낸드 플래시 55~60% 상승으로 압박을 키웠고, 일부 PC 업체는 메모리 비중이 원가의 35%에 가까워졌다고 언급했다. 고가 게이밍 노트북을 파는 회사에는 원가와 수요가 동시에 불리해진 환경이다.

레이저닷컴 온라인 매출은 2025년 2억9760만 달러로 전년보다 5~10% 줄었고, 2026년 매출도 20~50% 감소 가능성이 언급됐다. 프리미엄 게이밍 브랜드가 버티기 어려운 환경이다.

이 와중에 회사는 XAI 기술을 활용한 3D 홀로그램 데스크 동반자, 프로젝트 에이바를 내세웠다. 팬들의 반응은 차가웠다. 좋은 제품과 안정적인 소프트웨어부터 만들라는 불만이 더 컸다.

투자자가 볼 것은 AI 발표의 새로움이 아니라 본업 신뢰의 회복이다. 로지텍, 키크론, 커세어, 에이수스가 시장을 나눠 가진 상황에서 레이저가 다시 제품 품질과 가격 매력으로 돌아오는지가 핵심이다. 확인할 지표는 신제품 리뷰, 반품 불만, 소프트웨어 안정성, 온라인 매출 감소 폭과 재고 부담 변화다.

자주 묻는 질문

Q. 레이저 상장폐지는 회사가 망했다는 뜻인가요?

그렇지는 않다. 레이저는 상장 당시 유동성 부족과 저평가 불만을 안고 비공개 전환을 택했다. 다만 이후 수익성이 급격히 약해지고 본업 집중력이 흔들렸다는 점은 별개 리스크다. 투자자는 매출 규모보다 이익 회복과 핵심 제품 점유율을 먼저 확인해야 한다. 미국 노트북 판매 축소도 같이 봐야 한다.

Q. 브랜드 확장은 언제 위험해지나요?

핵심 고객이 원하는 제품 품질을 개선하지 못한 채 주변 상품만 늘릴 때 위험해진다. 레이저의 경우 마우스와 키보드 신뢰가 강점이었지만, 핀테크와 AI 홀로그램 같은 확장이 팬에게 산만하게 보였다. 주변 사업이 본업 구매를 늘리는지, 아니면 개발 자원만 흩트리는지 구분해야 한다. 팬덤이 식으면 프리미엄도 줄어든다.

출처

#주식 #투자 #돈 #레이저 #게이밍 #브랜드 #하드웨어 #시장흐름