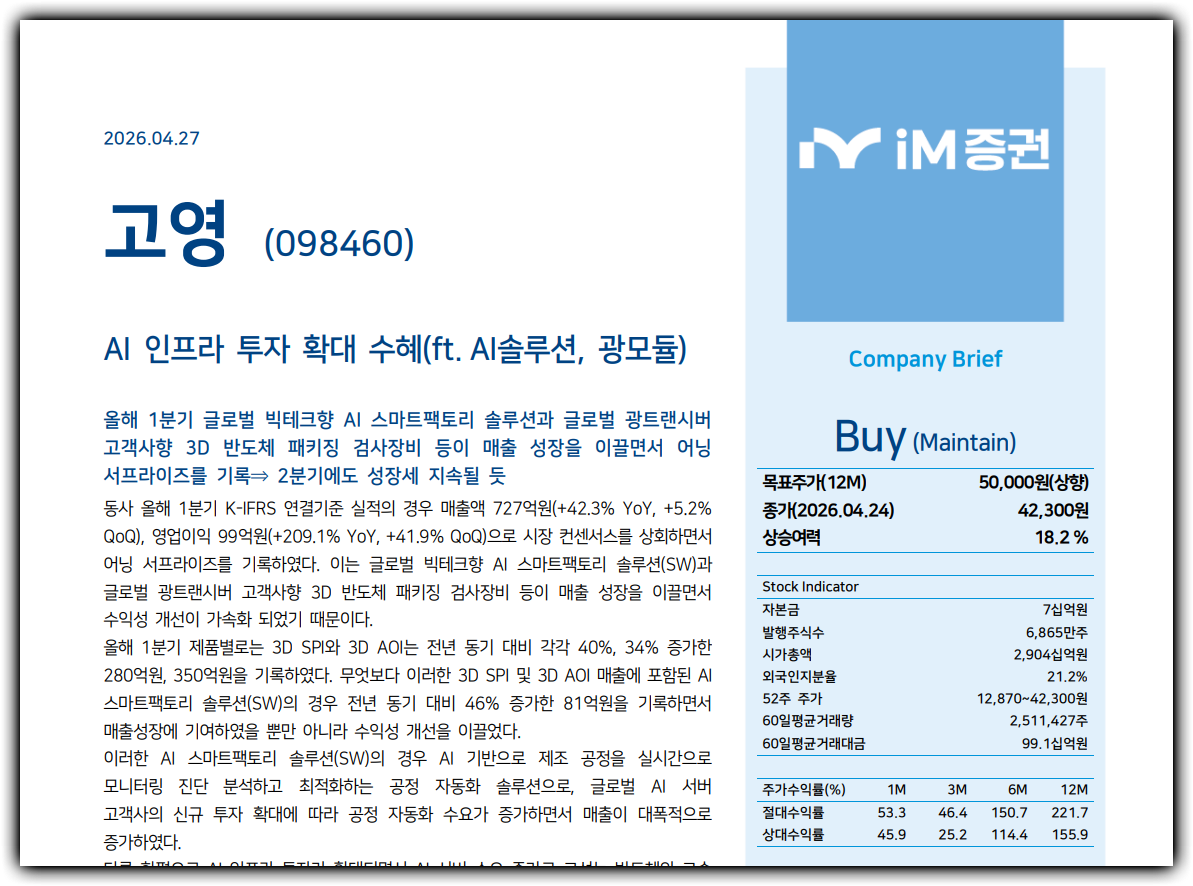

고영 실적 분석: AI 서버 투자 수혜 본격화, 의료로봇으로 밸류 재평가 가능할까

고영 : AI 인프라 장비 성장과 의료로봇 옵션이 동시에 열리는 구간

고영 을 지금 다시 봐야 하는 이유는 단순히 1분기 실적이 좋았기 때문이 아니다. 이번 분기 숫자는 AI 인프라 투자 확대가 실제 장비와 소프트웨어 매출로 연결되고 있다는 점, 그리고 의료로봇 사업이 단순 테마가 아니라 밸류에이션 재평가의 별도 축이 될 수 있다는 점을 동시에 보여줬다. 실적과 서사가 함께 움직이기 시작한 종목은 주가가 비싸 보여도 함부로 "고점"이라고 단정하기 어렵다.

1분기 연결 매출액은 727억원, 영업이익은 99억원으로 시장 기대를 웃돌았다. 매출은 전년 동기 대비 42.3%, 영업이익은 209.1% 늘었다. 특히 AI 스마트팩토리 솔루션과 광트랜시버 고객사향 3D 반도체 패키징 검사장비가 같이 올라오면서 성장의 질이 좋아졌다. 중요한 것은 일회성 수주가 아니라 AI 인프라 투자 확대의 수혜 구조가 분명해졌다는 점이다.

1분기 어닝 서프라이즈는 AI 인프라 투자 확대가 만든 결과다

이번 분기 실적에서 가장 눈에 띄는 것은 제품별 성장률이다. 3D SPI 매출은 280억원으로 전년 동기 대비 40% 증가했고, 3D AOI 매출은 350억원으로 34% 늘었다. 이 두 장비 매출 안에 포함된 AI 스마트팩토리 솔루션 매출은 81억원으로 46% 증가했다. 장비만 판 것이 아니라 소프트웨어가 붙으면서 수익성이 좋아졌다는 뜻이다.

보고서가 이를 높게 보는 이유는 고객사 투자 방향 때문이다. 글로벌 빅테크 고객사들은 AI 서버 생산을 늘리기 위해 제조 공정 자동화와 수율 관리에 더 많은 돈을 쓰고 있다. 고영 의 솔루션은 AI 기반으로 공정을 실시간 모니터링하고 진단·분석·최적화하는 구조다. 고객 설비투자가 계속되는 한 반복 매출과 장비 매출이 함께 붙을 가능성이 높다.

AI 서버와 광모듈 증설이 왜 고영에 유리한가

AI 인프라 증설은 결국 더 많은 GPU, 더 많은 고대역폭 메모리, 더 많은 광인터커넥트 생산으로 이어진다. 이 과정에서 검사 공정은 병목이 되기 쉽다. 반도체 패키징이 복잡해질수록, 광통신 모듈 속도가 올라갈수록 초기 불량과 수율 관리 중요성이 커지기 때문이다. 고영 이 광트랜시버 고객사향 3D 반도체 패키징 검사장비 공급을 확대하고 있다는 대목은 그래서 의미가 크다.

여기서 투자자가 봐야 할 포인트는 "AI 테마 수혜"라는 막연한 표현이 아니다. 고영은 AI 서버 생산 확대의 후행 지표인 검사 장비와 공정 소프트웨어에 노출되어 있다. 서버가 더 많이 팔릴 것이라는 기대보다, 고객사가 공장 안에서 실제로 어떤 장비와 소프트웨어를 더 사는지를 보는 편이 훨씬 정확하다. 이번 분기는 그 연결고리가 숫자로 확인된 첫 분기 중 하나다.

의료로봇은 실적보다 멀티플을 바꾸는 옵션이다

고영의 또 다른 핵심은 뇌수술용 의료로봇 지니언트 크래니얼이다. 지난해 미국 FDA 승인을 받았고, 올해 1월 일본 후생노동성 승인에 이어 4월에는 중국 NMPA 인허가 신청까지 완료했다. 이 사업은 아직 전체 실적에서 큰 비중을 차지하지 않지만, 밸류에이션에는 매우 큰 차이를 만든다. 장비 회사가 의료로봇 플랫폼 기업으로 확장할 가능성을 시장이 보기 시작하면 적용 멀티플이 달라질 수 있기 때문이다.

보고서는 올해 미국과 일본을 중심으로 20대 이상 설치가 가능하다고 본다. ASP는 대당 120만달러 수준이다. 숫자만 단순 계산해도 초기 설치가 가시화되면 의미 있는 매출 기여가 가능하다. 더 중요한 것은 의료로봇 사업이 검증되기 시작하면 고영의 실적 변동성이 제조업 사이클에만 묶이지 않게 된다는 점이다.

연간 숫자는 외형과 이익이 동시에 커지는 구간을 가리킨다

연간 전망도 성장 서사와 맞아떨어진다. 매출액은 2025년 2,330억원에서 2026년 3,030억원, 2027년 3,740억원으로 늘고, 영업이익은 170억원에서 440억원, 580억원으로 커진다. 영업이익률은 2026년 기준 14% 중반 수준까지 올라간다. 단순 매출 증가보다 이익 증가 속도가 더 빠르다는 점이 중요하다.

EPS는 2025년 215원에서 2026년 679원, 2027년 773원으로 상승하고 ROE도 4.5%에서 13%대로 뛰어오른다. 이번 분기 서프라이즈가 일회성이 아니라면, 고영은 2026년을 기점으로 본격적인 이익 체력 회복 구간에 들어갈 가능성이 있다.

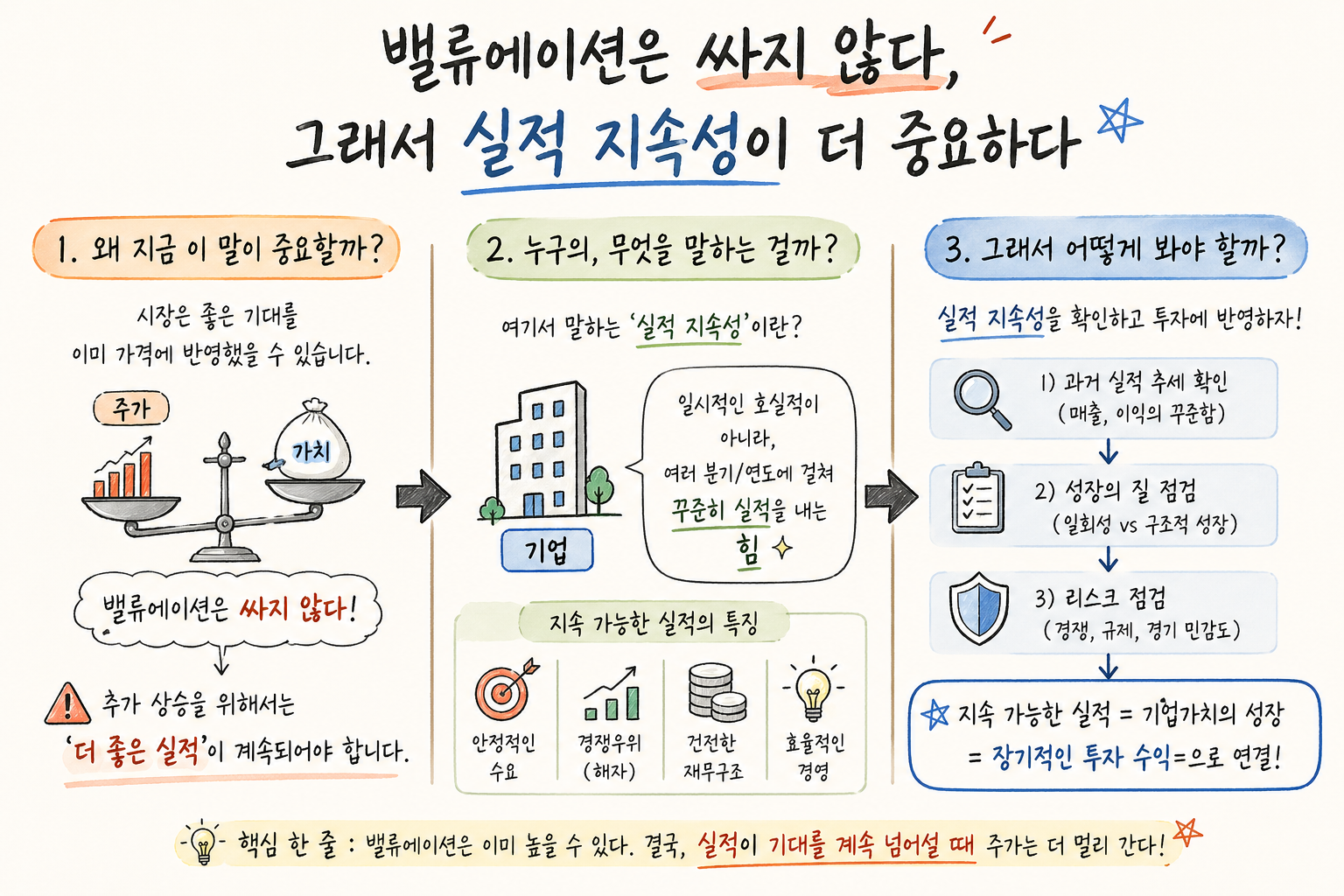

밸류에이션은 싸지 않다, 그래서 실적 지속성이 더 중요하다

고영의 목표주가는 5만원으로 상향됐고 현재 주가는 4만2,300원이다. 상승여력은 18.2%로 크지 않다. 2026년 예상 EPS 기준 PER은 62.3배, PBR은 7.8배다. 절대적으로 보면 매우 비싼 구간이다. 이런 주식은 실적이 조금만 흔들려도 주가 변동성이 커질 수 있다.

그럼에도 시장이 높은 멀티플을 허용하는 이유는 두 가지다. 첫째, AI 인프라 투자 확대가 고영 실적에 직접 반영되기 시작했다는 점이다. 둘째, 의료로봇이 새로운 밸류에이션 축을 만들 수 있다는 점이다. 결국 이 종목은 "비싼데도 오를 수 있는가"가 아니라, "왜 비싼지 설명할 숫자가 계속 나오느냐"가 핵심이다.

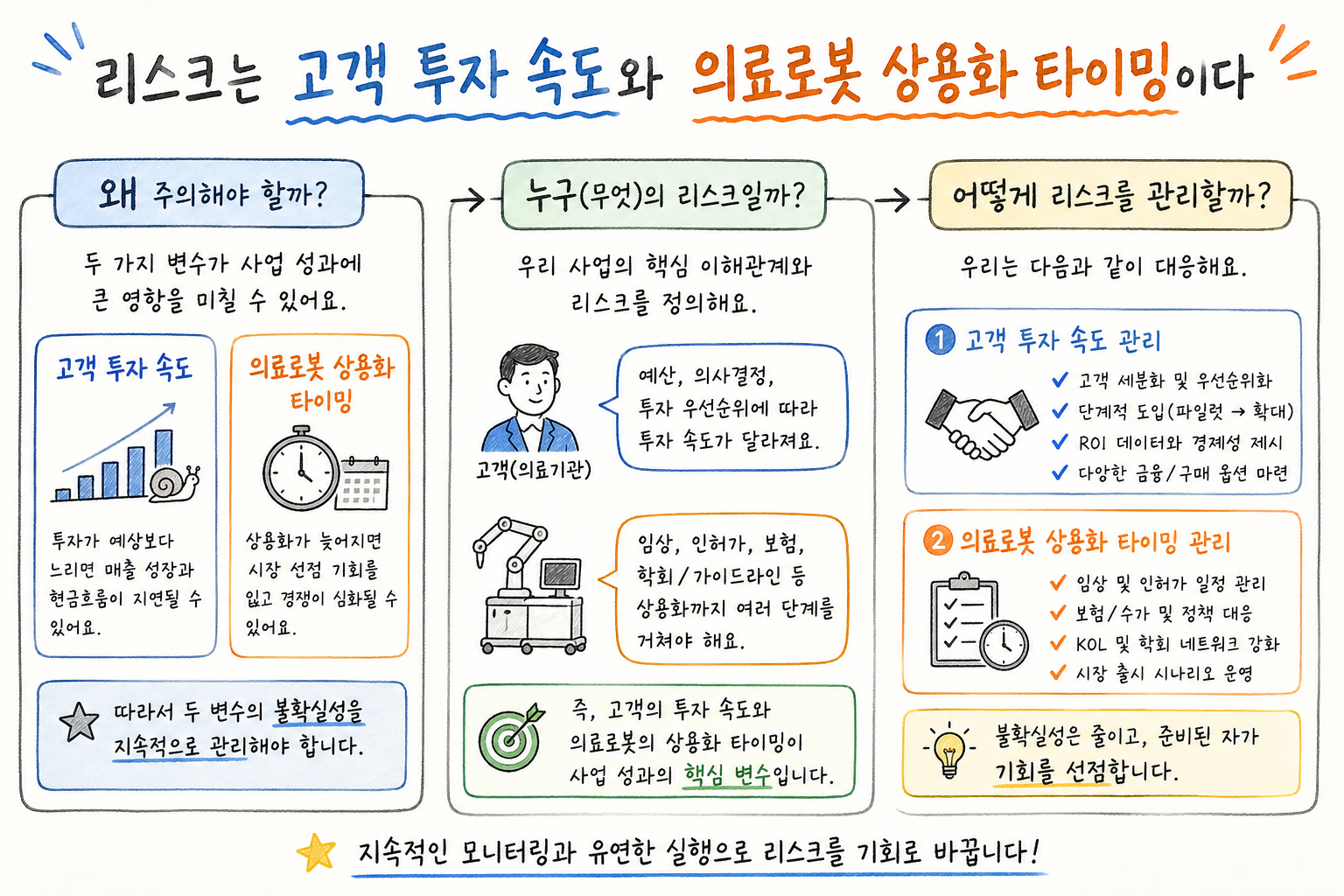

리스크는 고객 투자 속도와 의료로봇 상용화 타이밍

첫 번째 리스크는 고객사 설비투자 속도다. AI 서버와 광모듈 증설이 계속돼야 장비와 소프트웨어 매출이 탄력을 받는다. 만약 빅테크 Capex가 둔화되면 고영의 높은 멀티플은 빠르게 부담으로 바뀔 수 있다.

두 번째는 의료로봇의 상용화 속도다. 인허가 진전은 긍정적이지만, 실제 설치와 매출 인식은 또 다른 문제다. 도입 병원 수가 기대보다 느리게 늘거나 보험·임상 확산이 늦어지면 시장이 부여한 옵션 가치가 축소될 수 있다. 높은 주가수준에서는 이런 지연이 더 크게 반영된다.

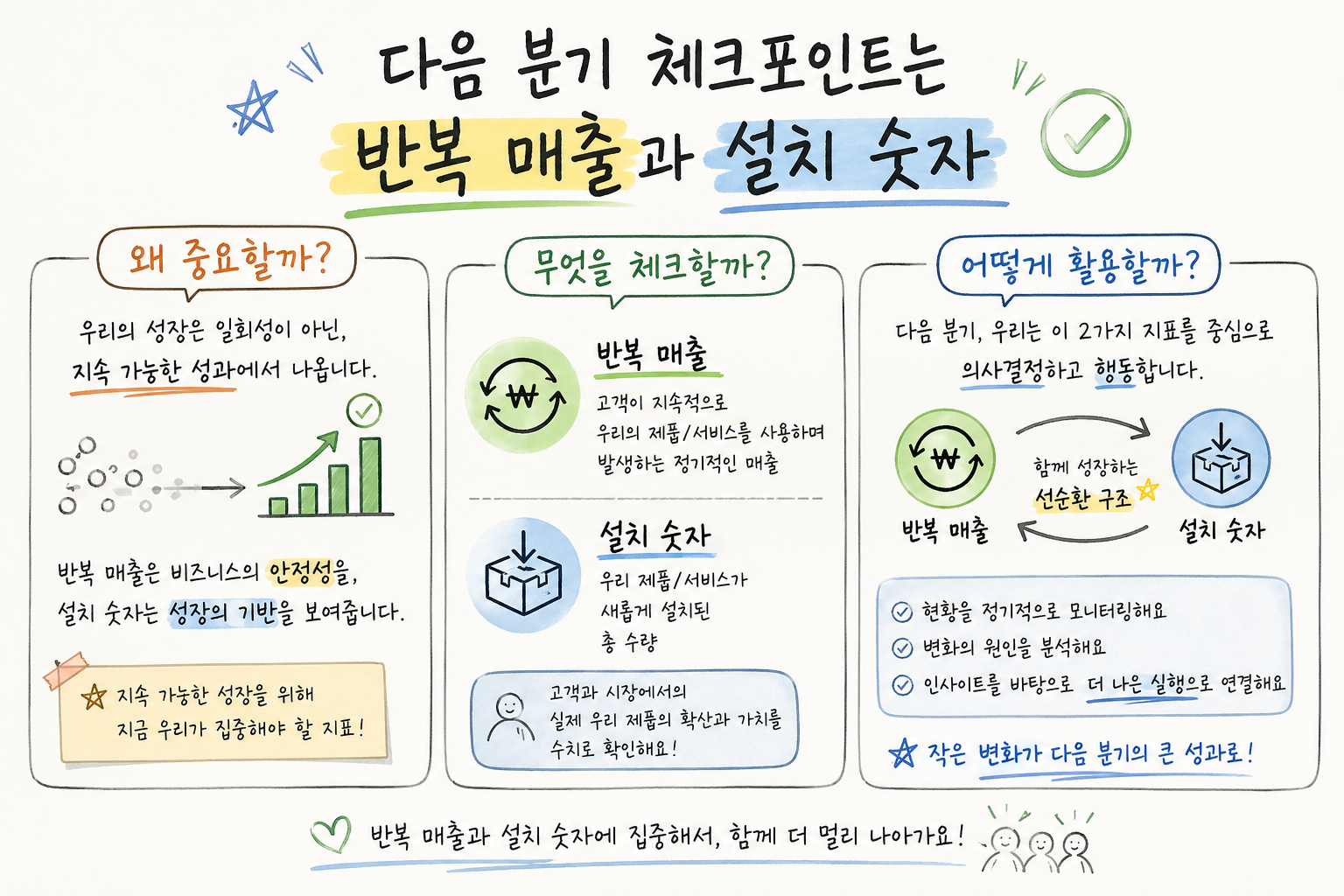

다음 분기 체크포인트는 반복 매출과 설치 숫자

다음 분기에는 3D 검사장비 매출 증가가 계속되는지보다 AI 스마트팩토리 솔루션 매출이 다시 두 자릿수 성장하는지를 먼저 볼 필요가 있다. 장비 매출은 분기별 변동이 클 수 있지만 소프트웨어 매출은 고객 공정 안착의 신호이기 때문이다.

의료로봇 쪽에서는 실제 설치 대수와 지역 확산이 핵심이다. 미국·일본에서 예정된 20대 이상 설치가 현실화되는지, 중국 인허가 일정이 얼마나 빨라지는지에 따라 시장의 기대치가 바뀔 수 있다. 고영은 결국 AI 인프라 실적과 의료로봇 옵션이 동시에 검증될 때 가장 강한 재평가가 가능하다.

결론적으로 고영은 지금 전통적인 검사장비 업체보다 넓은 프레임으로 봐야 한다. AI 인프라 투자 확대가 만드는 당장의 실적 성장과, 의료로봇이 열어주는 장기 멀티플 확장이 한 기업 안에서 동시에 움직이고 있기 때문이다. 다음 분기에도 소프트웨어 매출 비중과 의료로봇 설치 숫자가 따라오면, 지금의 높은 밸류에이션은 단순 과열보다 구조 변화의 가격으로 해석될 여지가 커진다.

출처 : IM증권 고영 리포트