마이크로소프트 Azure 40% 성장과 SaaS 우려, 낮아진 PEG가 만든 검증 구간

마이크로소프트 Azure 40% 성장과 SaaS 우려, 낮아진 PEG가 만든 검증 구간

마이크로소프트는 AI 소프트웨어 전환의 수혜와 비용 부담을 동시에 보여주는 기업이다. Office, Windows, Teams, Azure라는 넓은 제품군은 여전히 강력하지만, 생성형 AI가 소프트웨어의 경제성을 어떻게 바꿀지에 대한 우려가 커지면서 마이크로소프트의 평가에도 부담이 생겼다. 핵심은 단순히 AI가 기존 소프트웨어를 대체하느냐가 아니다. 마이크로소프트가 AI 기능을 제품 안에 더 깊게 넣을수록 모델 사용 비용, 데이터센터 투자, 토큰 소비 비용이 커질 수 있다. 반대로 Azure는 AI 인프라 수요의 직접적인 수혜를 받고 있다. 그래서 지금 마이크로소프트는 소프트웨어 마진 하락 리스크와 클라우드 성장 레버리지를 함께 봐야 하는 구간이다.

왜 마이크로소프트가 소프트웨어 우려의 중심에 섰나

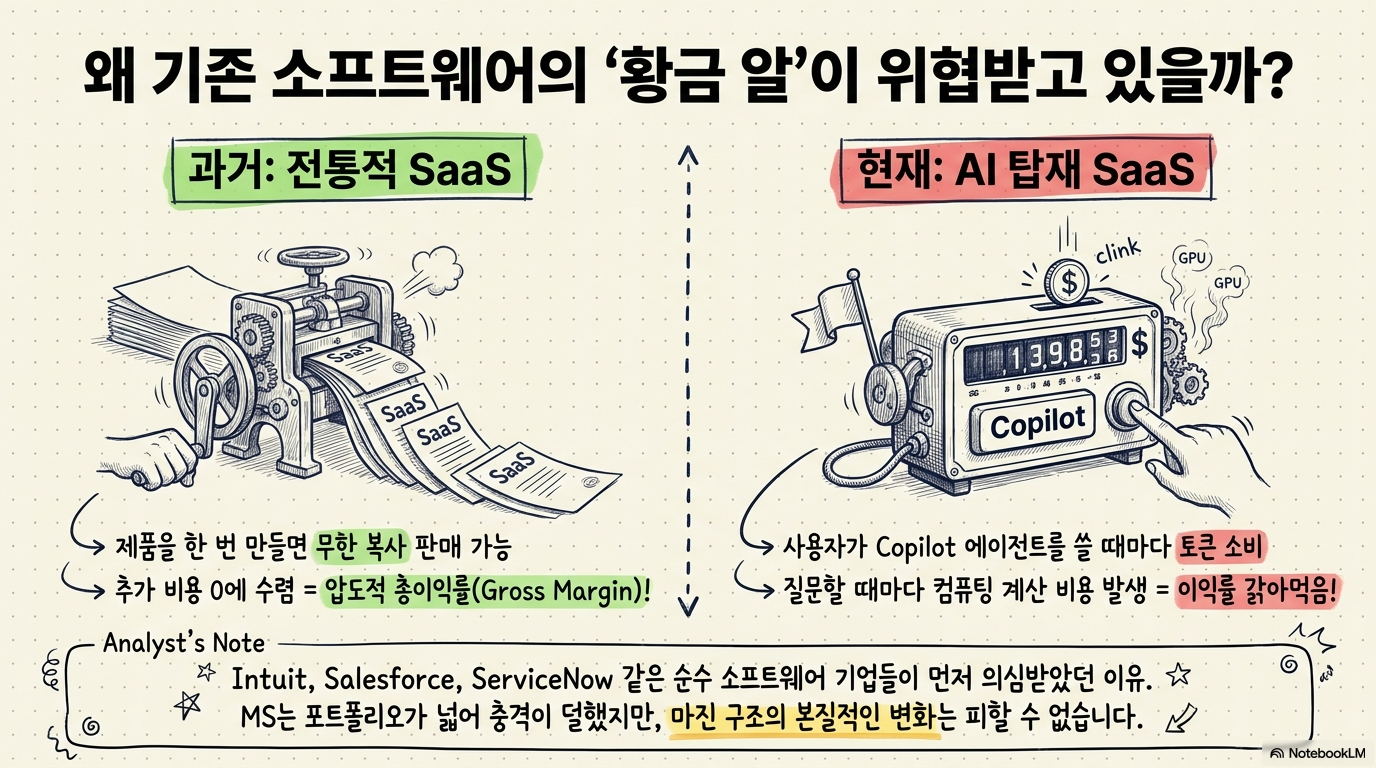

마이크로소프트는 Magnificent 7 안에서도 소프트웨어 노출이 크다. 2026년 들어 투자자들이 일부 SaaS 기업의 방어력을 의심한 이유는 AI 도구가 기존 업무 소프트웨어의 핵심 기능을 더 낮은 비용으로 대체할 수 있다는 생각 때문이다. 세무, 고객관리, 문서 자동화처럼 반복 작업이 많은 영역일수록 이런 우려가 빠르게 반영됐다. 마이크로소프트는 Intuit, Salesforce, ServiceNow 같은 순수 소프트웨어 기업보다 사업 포트폴리오가 넓다. 그래서 충격은 상대적으로 작았지만, Copilot과 Office 제품군의 마진 구조가 과거처럼 유지될 수 있는지는 별도 문제다. 마이크로소프트의 장점은 고객 기반이 넓다는 점이고, 검증할 지점은 AI 기능을 붙인 뒤에도 높은 수익성을 지킬 수 있느냐이다.

SaaS 마진 논쟁의 본질

전통적인 소프트웨어 기업은 높은 gross margin을 누렸다. 제품을 한 번 만들고 많은 고객에게 판매하면 추가 비용이 제한적이었기 때문이다. 클라우드 전환 이후 인프라 비용이 늘었지만, 전체 시장이 커지면서 성장률이 이를 보완했다. AI는 이 구조를 다시 바꿀 수 있다. 사용자가 Copilot을 오래 쓰고, 에이전트가 더 많은 토큰을 소비하면 마이크로소프트가 부담하는 계산 비용도 증가한다. 고객에게 가격을 충분히 전가하지 못하면 매출은 늘어도 이익률은 낮아질 수 있다. 이 논쟁이 마이크로소프트 밸류에이션의 중심에 있다.

AI 모델 비용이 바꾸는 수익 배분

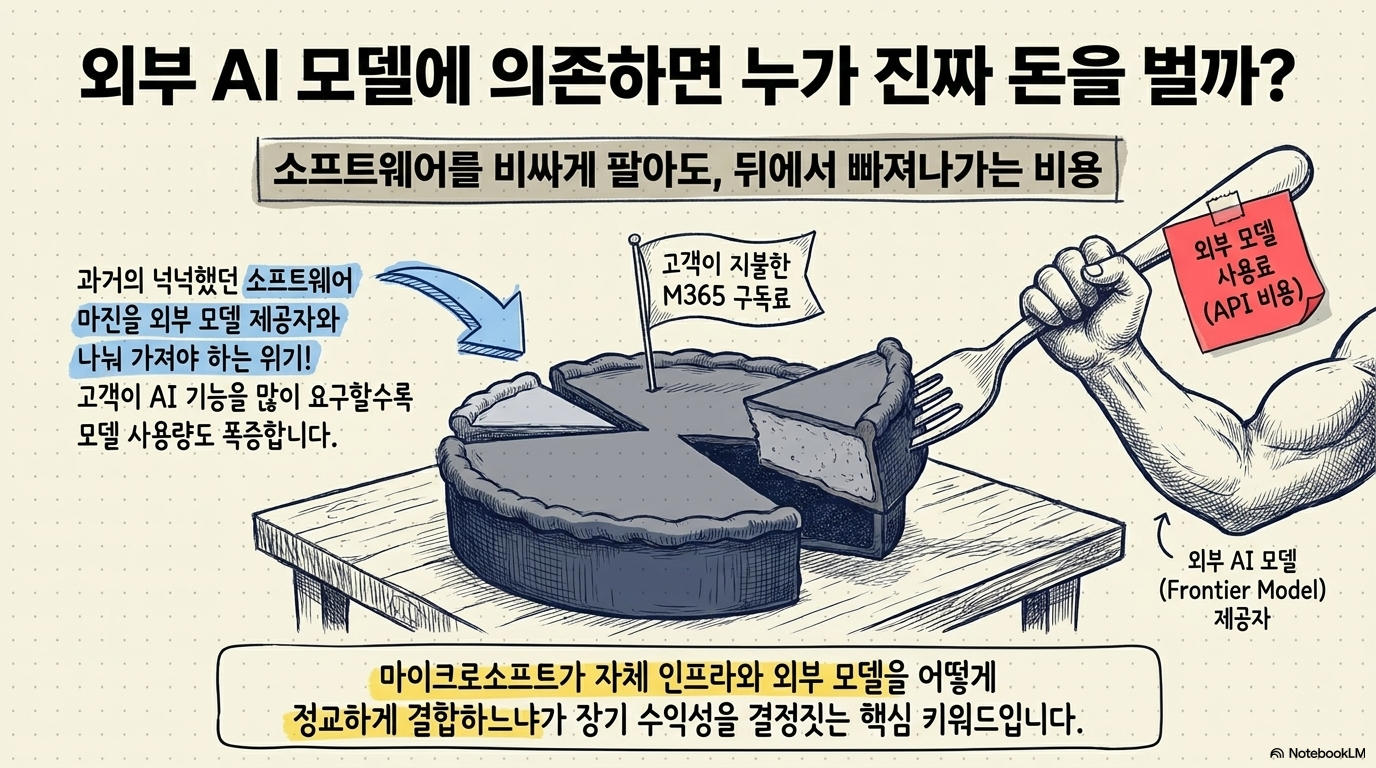

마이크로소프트가 외부 frontier model에 지나치게 의존하면 가치 배분이 모델 제공자 쪽으로 넘어갈 수 있다. 예를 들어 기업 고객은 Microsoft 365 안에서 AI 기능을 쓰지만, 그 기능을 구동하기 위해 마이크로소프트가 외부 모델 비용을 지불한다면 과거 소프트웨어 마진을 그대로 기대하기 어렵다. 이 우려는 단순한 단기 비용 문제가 아니다. AI가 업무 소프트웨어의 기본 기능이 될수록 고객은 더 많은 기능을 요구하고, 모델 비용은 사용량에 따라 늘 수 있다. 마이크로소프트가 가격 정책, 자체 모델, Azure 인프라를 얼마나 정교하게 결합하느냐가 장기 수익성을 결정한다.

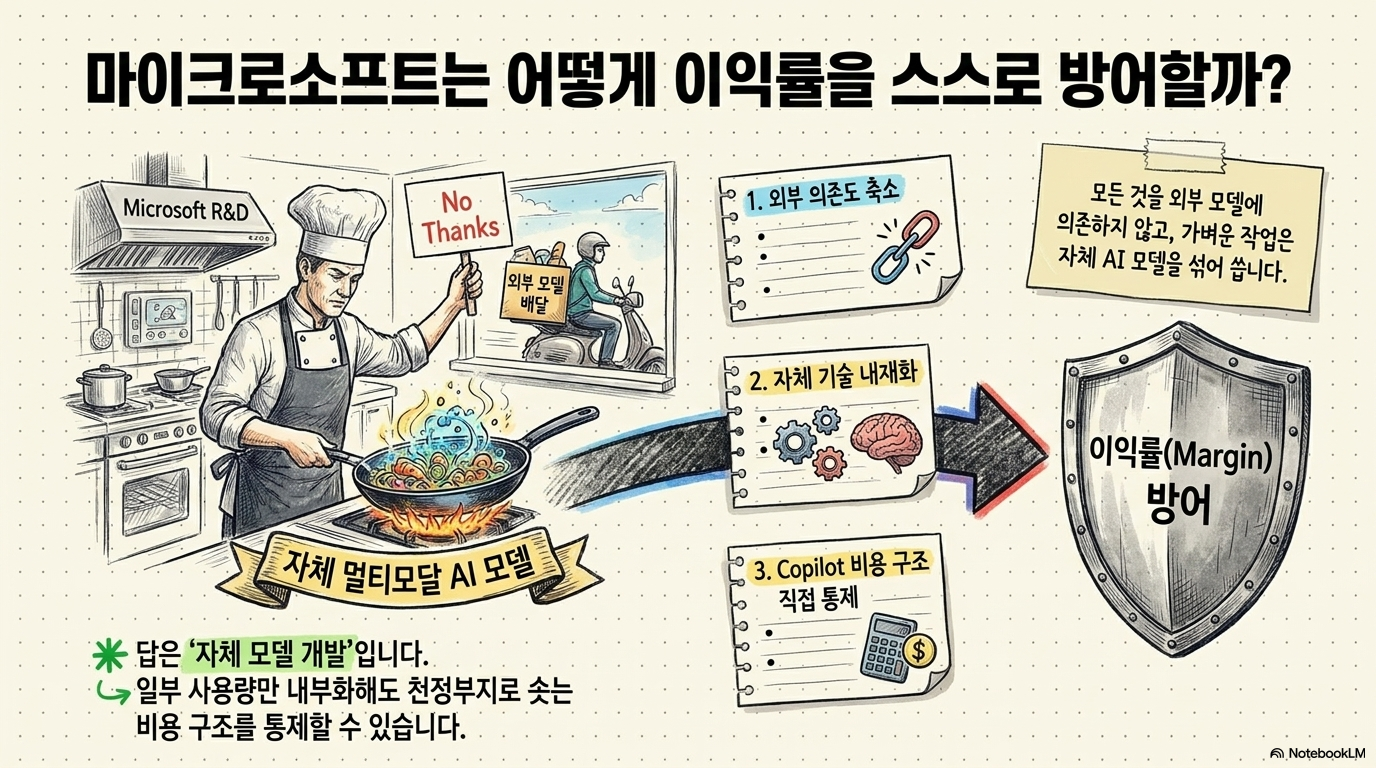

내부 모델 개발이 필요한 이유

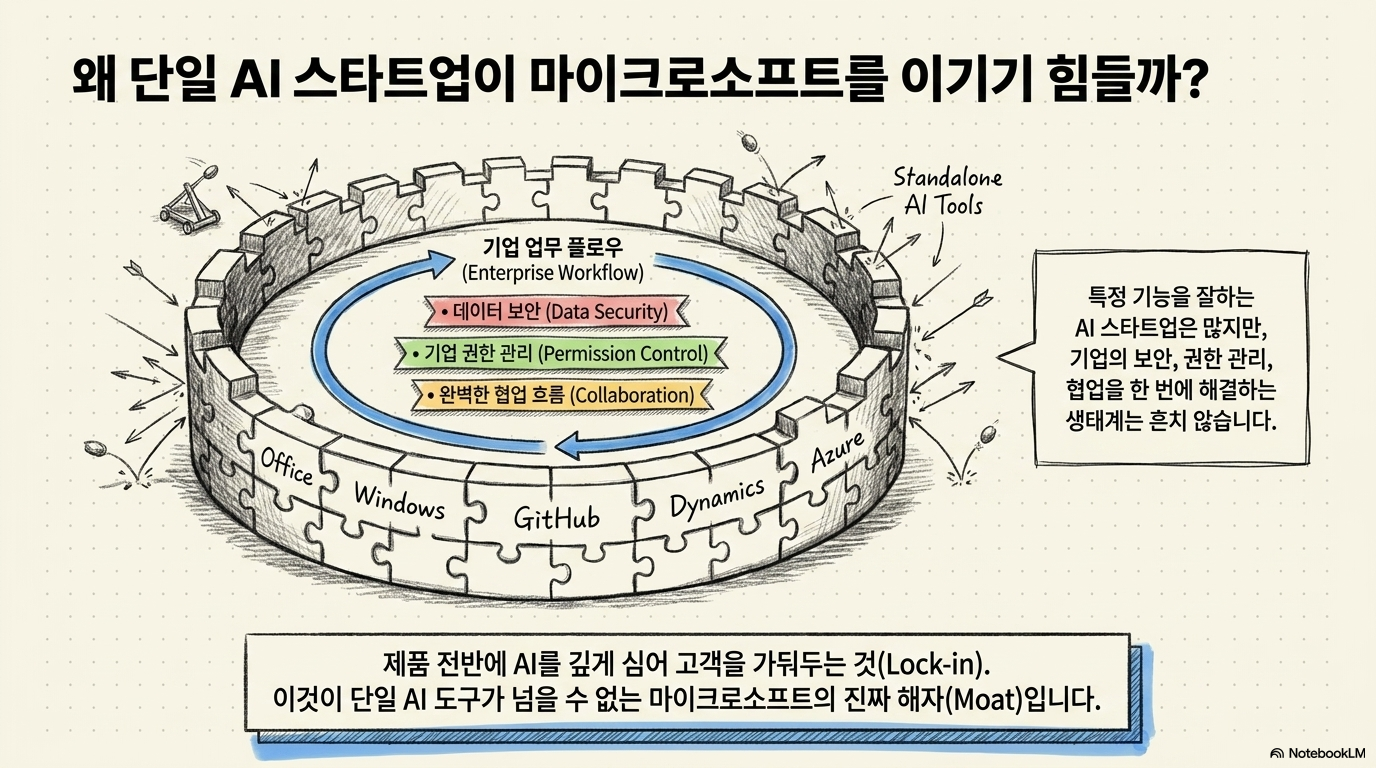

마이크로소프트가 자체 멀티모달 AI 모델 개발을 강조하는 이유도 여기에 있다. 내부 모델이 충분히 경쟁력을 갖추면 Copilot의 비용 구조를 더 직접적으로 통제할 수 있다. 외부 모델을 완전히 대체하지 못하더라도, 일부 사용량을 내부화하는 것만으로도 마진 방어에 도움이 된다. 또 하나의 장점은 제품 통합이다. 마이크로소프트는 Office, Windows, Teams, GitHub, Dynamics, Azure를 묶어 기업 고객의 업무 흐름 안에 AI를 넣을 수 있다. 단일 AI 도구가 특정 기능을 잘하더라도, 기업 전체의 권한 관리와 데이터 보안, 협업 흐름까지 대체하기는 쉽지 않다.

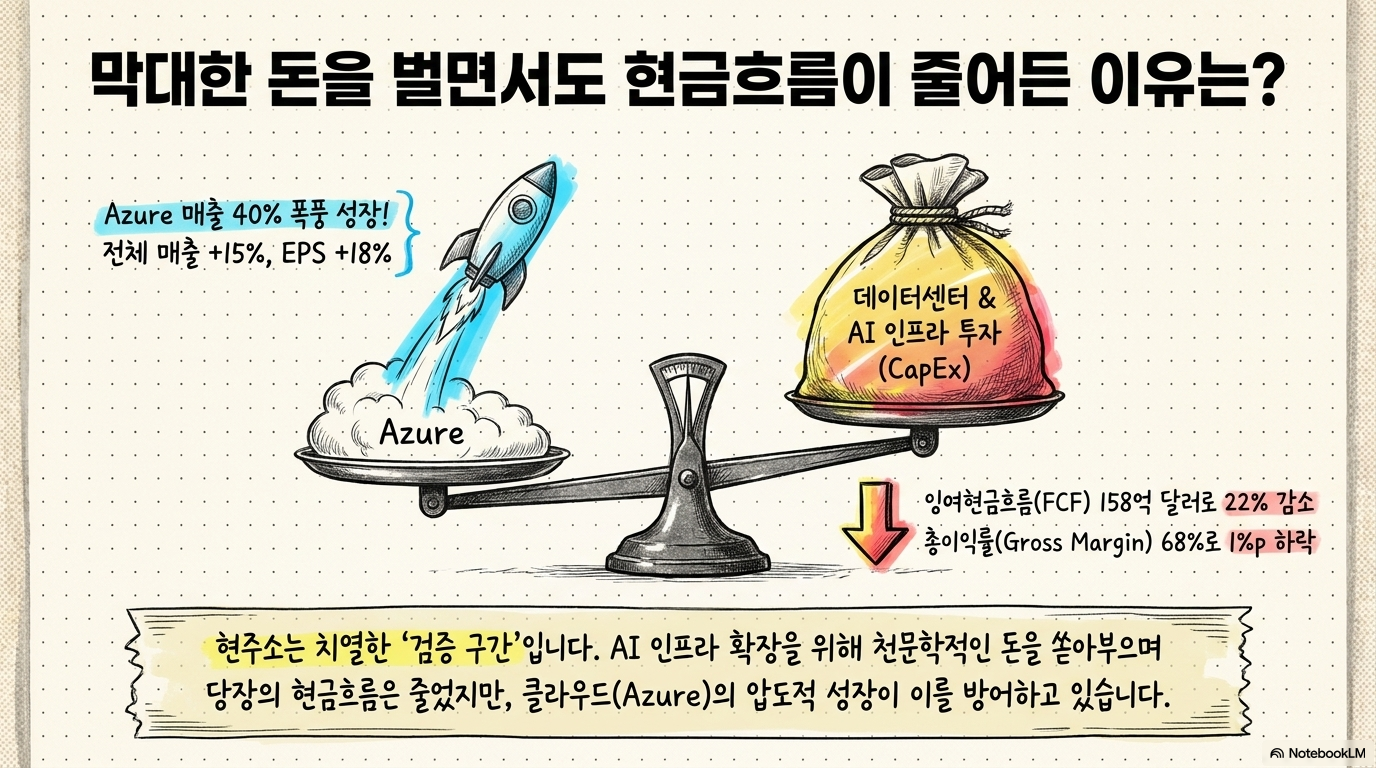

Azure 40% 성장과 현금흐름의 균형

최근 분기 숫자는 마이크로소프트의 방어력을 보여준다. 매출은 15% 증가했고 EPS는 18% 늘었다. Azure는 40% 성장했다. gross margin은 68%로 1%p 낮아졌고, free cash flow는 158억 달러로 22% 감소했다. 데이터센터와 AI 인프라 투자가 커진 영향이다. free cash flow 감소만 보면 부담이지만, 마이크로소프트는 여전히 막대한 현금을 만들어내고 있다. 중요한 질문은 투자가 정점에 가까워질 때 현금 창출력이 얼마나 회복되는가다. AI 인프라 경쟁에서 뒤처지지 않기 위해 지금은 비용이 늘지만, Azure 성장률이 유지된다면 이 투자는 장기 고객 락인과 수익 기반 확대에 기여할 수 있다.

밸류에이션에서 봐야 할 숫자

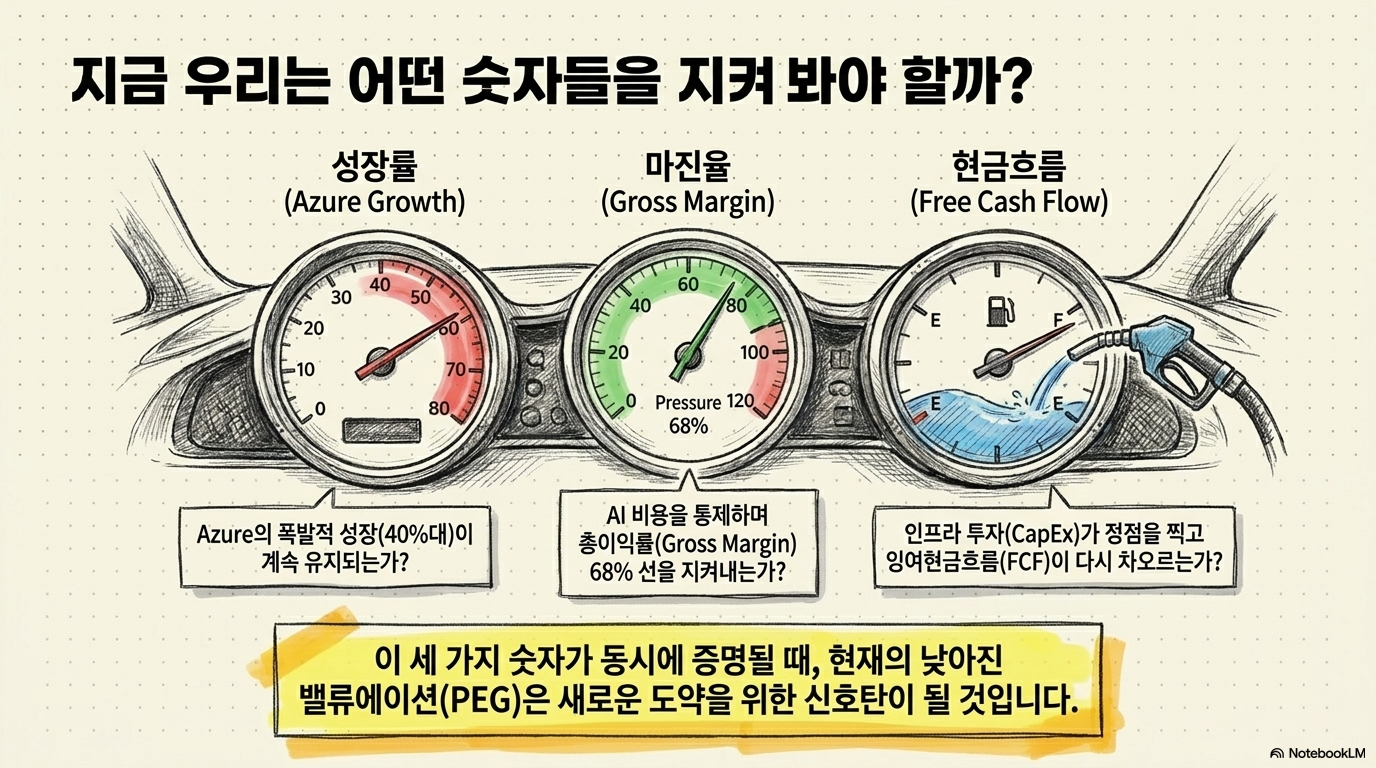

마이크로소프트의 현재 평가는 불확실성을 꽤 반영하고 있다. PEG 기준으로 10년 내 낮은 구간이라는 점은 투자자들이 AI 전환 비용을 크게 의식하고 있음을 보여준다. 다만 낮아진 밸류에이션만으로 충분하지는 않다. 성장률과 마진, 현금흐름이 동시에 확인돼야 한다.

이 표에서 가장 중요한 조합은 Azure 성장률과 free cash flow다. Azure가 빠르게 성장해도 현금흐름이 계속 약해지면 투자 효율 논쟁이 커질 수 있다. 반대로 인프라 투자가 완만해지고 Azure 성장률이 유지되면 마이크로소프트의 이익 체력은 다시 부각될 수 있다.

투자자가 확인할 지표

마이크로소프트를 볼 때는 SaaS 우려를 막연하게 받아들이기보다 세 갈래로 분리해야 한다. AI 기능이 기존 소프트웨어 가격을 높일 수 있는지, 토큰과 컴퓨팅 비용이 gross margin을 얼마나 압박하는지, Azure가 외부 AI 수요와 내부 제품 수요를 동시에 흡수하는지가 핵심이다. 또한 자체 모델 개발 일정도 확인해야 한다. 2027년까지 경쟁력 있는 멀티모달 모델을 확보한다는 계획이 현실화되면, 마이크로소프트는 AI 기능의 비용 구조를 더 유연하게 설계할 수 있다. 반대로 외부 모델 의존도가 높게 유지되면 Copilot이 성장해도 이익률 개선이 더딜 수 있다.

가격 흐름과 전략 검증

마이크로소프트는 불확실성이 큰 구간에 있지만, 사업 포트폴리오는 여전히 넓고 재무 체력도 강하다. 투자자는 단기적인 기술 우려보다 Azure 성장, Copilot 수익화, 자체 모델 개발, free cash flow 회복을 함께 봐야 한다. 어느 하나만으로 판단하면 전체 그림을 놓칠 수 있다. 알파스퀘어의 분석 도구는 이런 복합적인 판단을 가격과 전략 관점에서 보완한다. 43개 매매전략을 비교해 마이크로소프트에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보면 AI 전환기의 확신과 검증 사이에서 균형을 잡기 쉽다.

마이크로소프트처럼 실적은 강하지만 AI 투자 부담이 커지는 대형주는 알파스퀘어 지표분석으로 가격, 추세, 변동성, 전략 적합도를 함께 확인해 볼 수 있다.

지금은 Azure 성장률보다 AI 기능의 비용 구조와 free cash flow 회복이 실제 숫자로 이어지는지 확인해야 한다.