스페이스X가 커서를 600억 달러에 산 진짜 이유 (핵심 정리)

스페이스X가 커서를 600억 달러에 산 진짜 이유

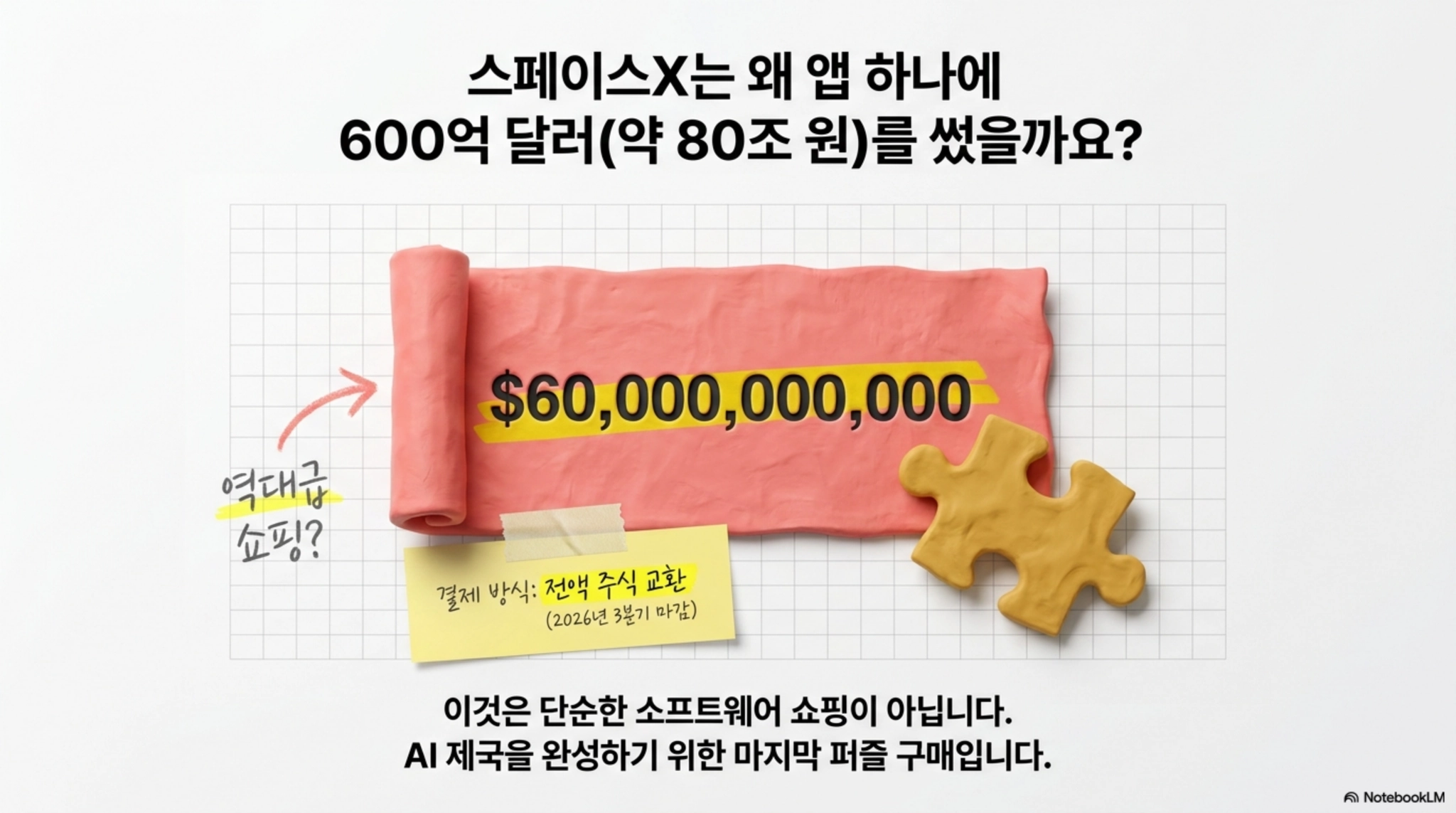

스페이스X가 600억 달러를 들여 커서(Cursor)를 인수했습니다. 핵심은 이게 단순한 소프트웨어 인수가 아니라는 점입니다. 컴퓨팅과 모델을 이미 가진 스페이스X가, 마지막으로 필요했던 유통(개발자·기업 접점)을 손에 넣은 거죠. 인수의 진짜 의미를 정리했습니다.

30초 핵심 요약

- 스페이스X가 커서를 약 600억 달러에 전액 주식 교환으로 인수합니다(2026년 3분기 마감 예정). 단순 소프트웨어 인수가 아니라 AI 스택 전체 장악 전략입니다.

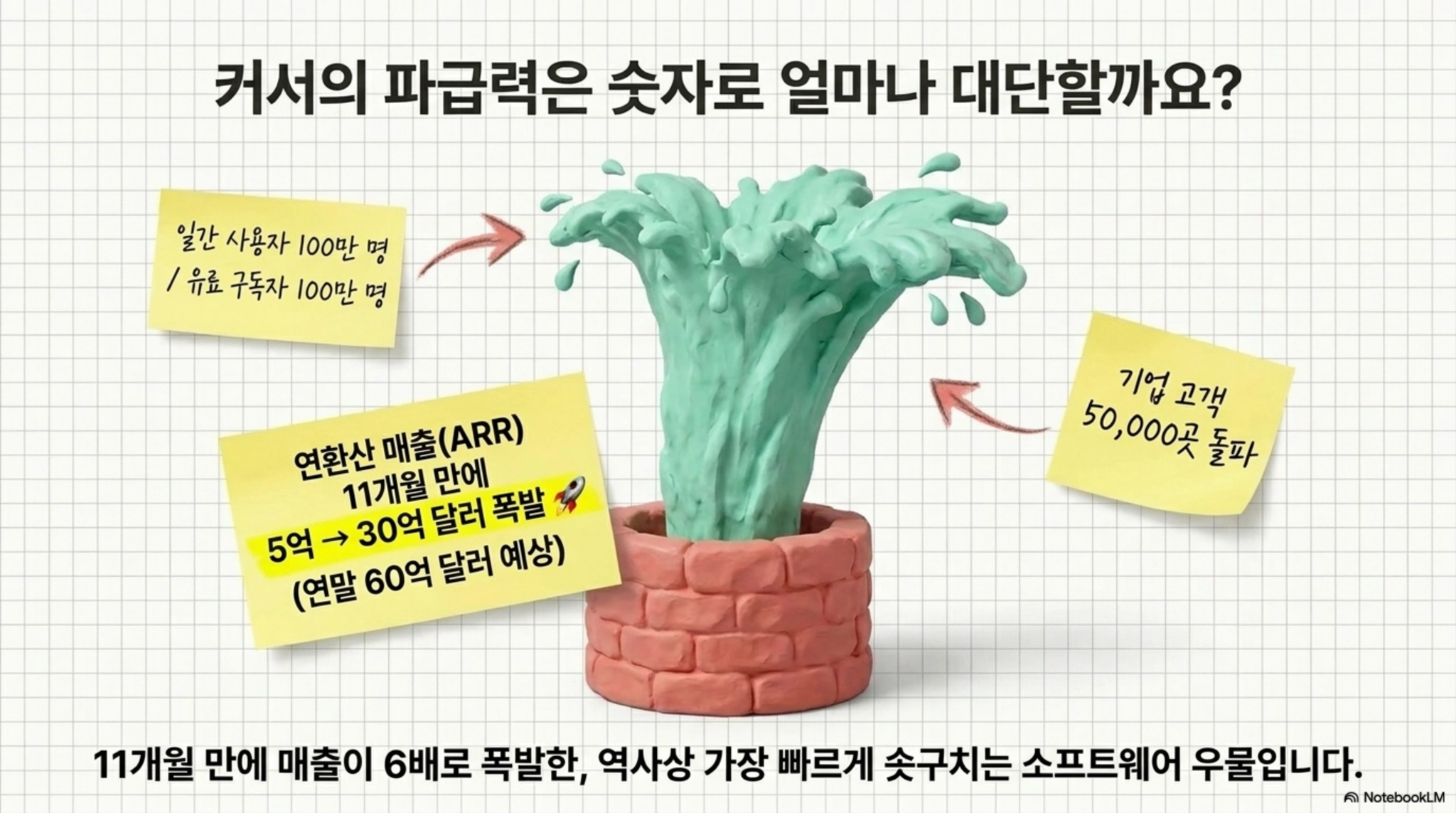

- 커서는 역사상 가장 빠르게 큰 소프트웨어 회사입니다. 일 사용자 100만, 유료 구독자 100만, 기업 고객 5만 곳, 포춘 500의 64%가 씁니다. 연환산 매출(ARR)은 11개월 만에 5억에서 30억 달러로 뛰었습니다.

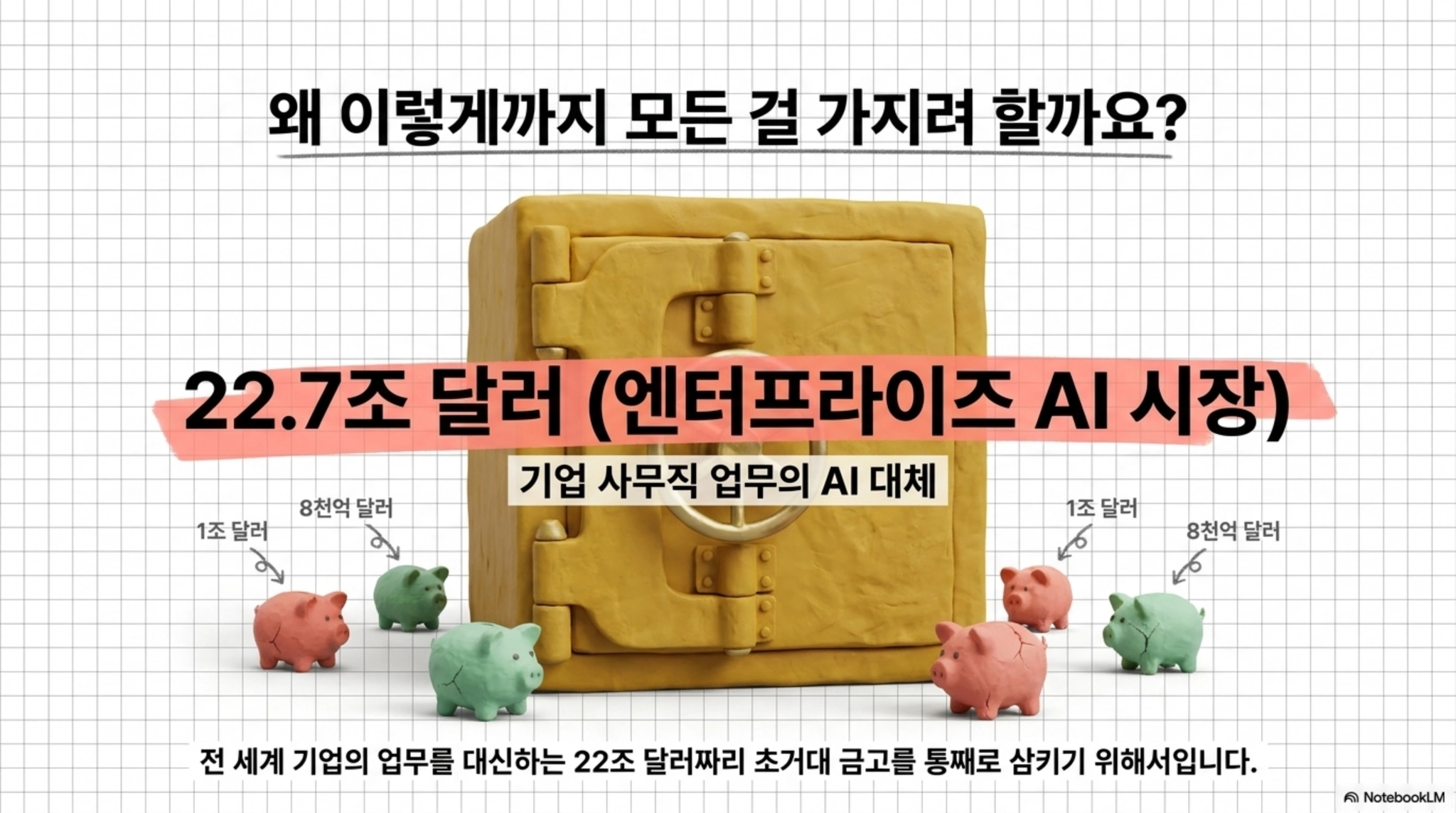

- 진짜 표적은 스페이스X 상장 자료의 22.7조 달러 엔터프라이즈 AI 시장입니다. 앤트로픽·OpenAI·구글과 정면으로 부딪히는 베팅이죠.

스페이스X가 600억 달러를 썼습니다. 대부분의 투자자는 이걸 소프트웨어 회사 하나를 샀다고 봅니다. 그런데 그게 아닙니다.

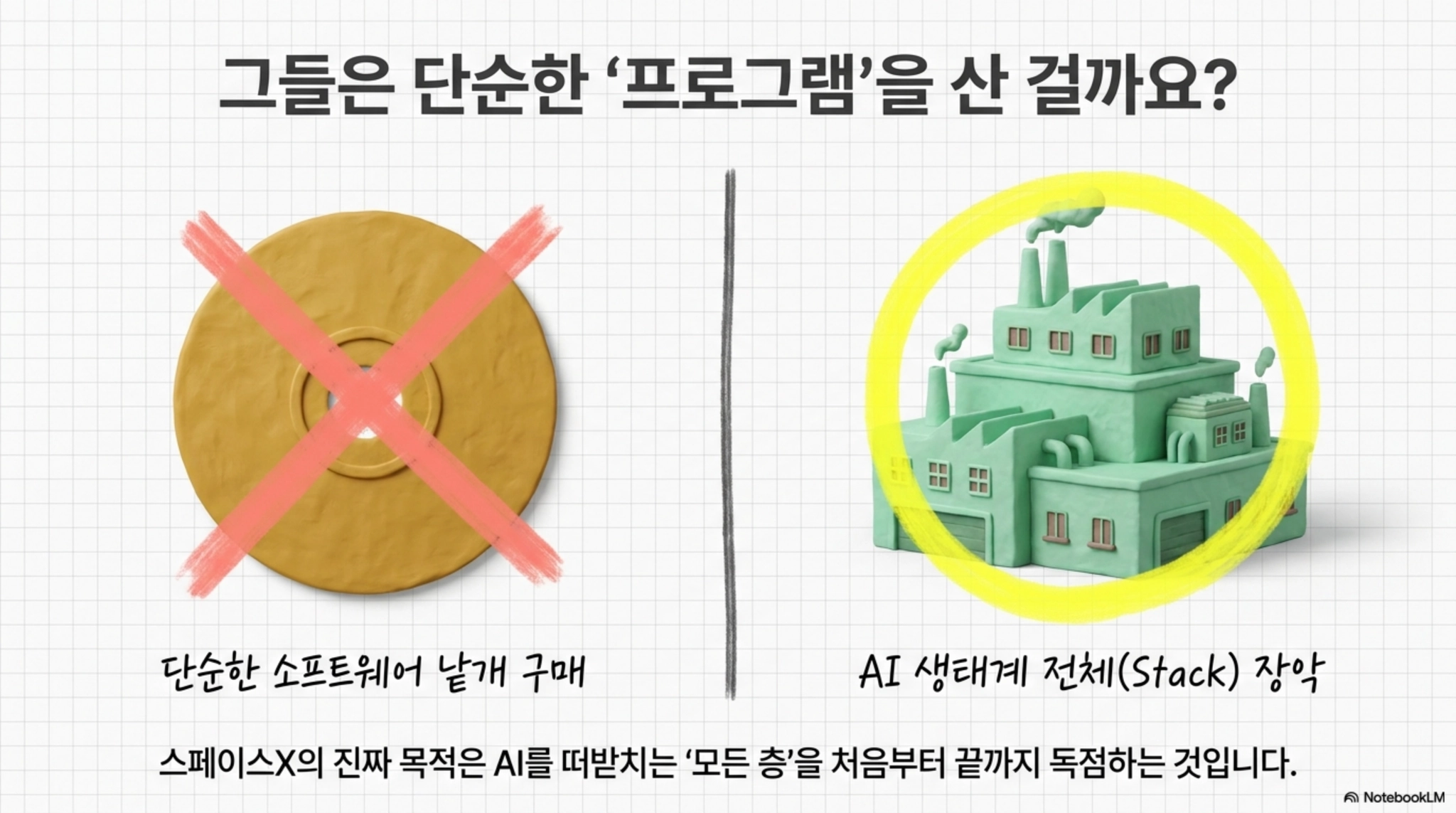

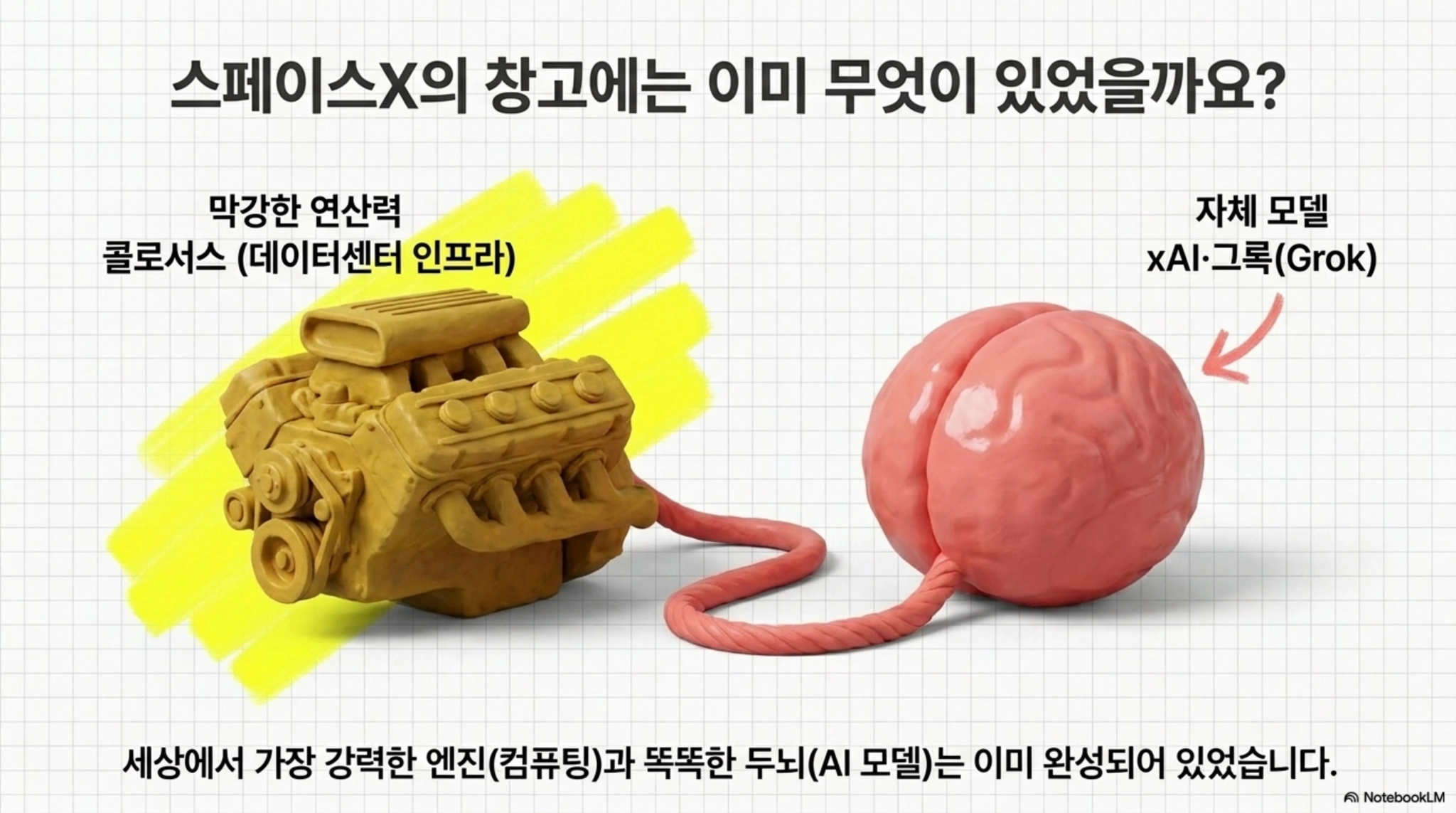

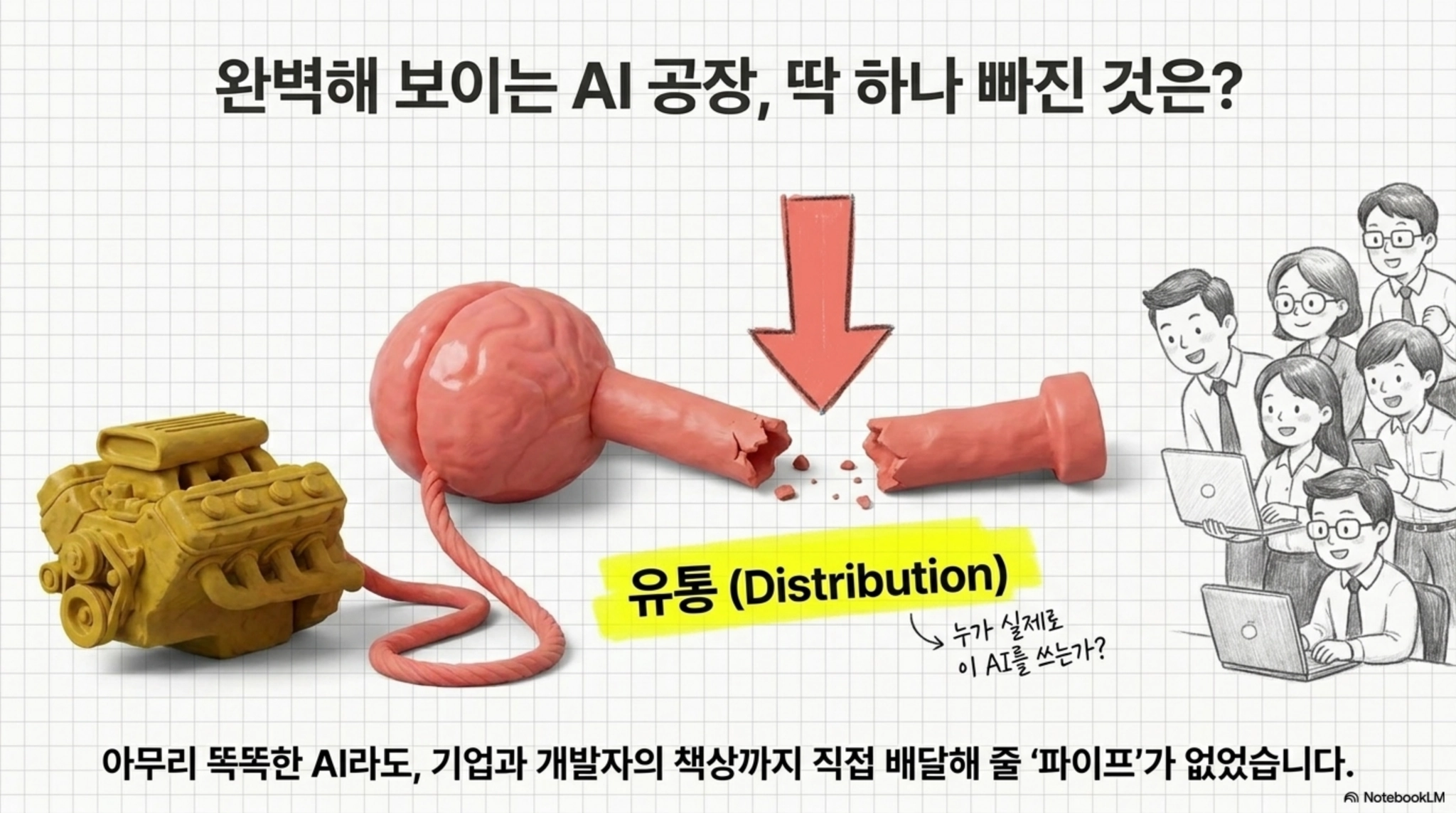

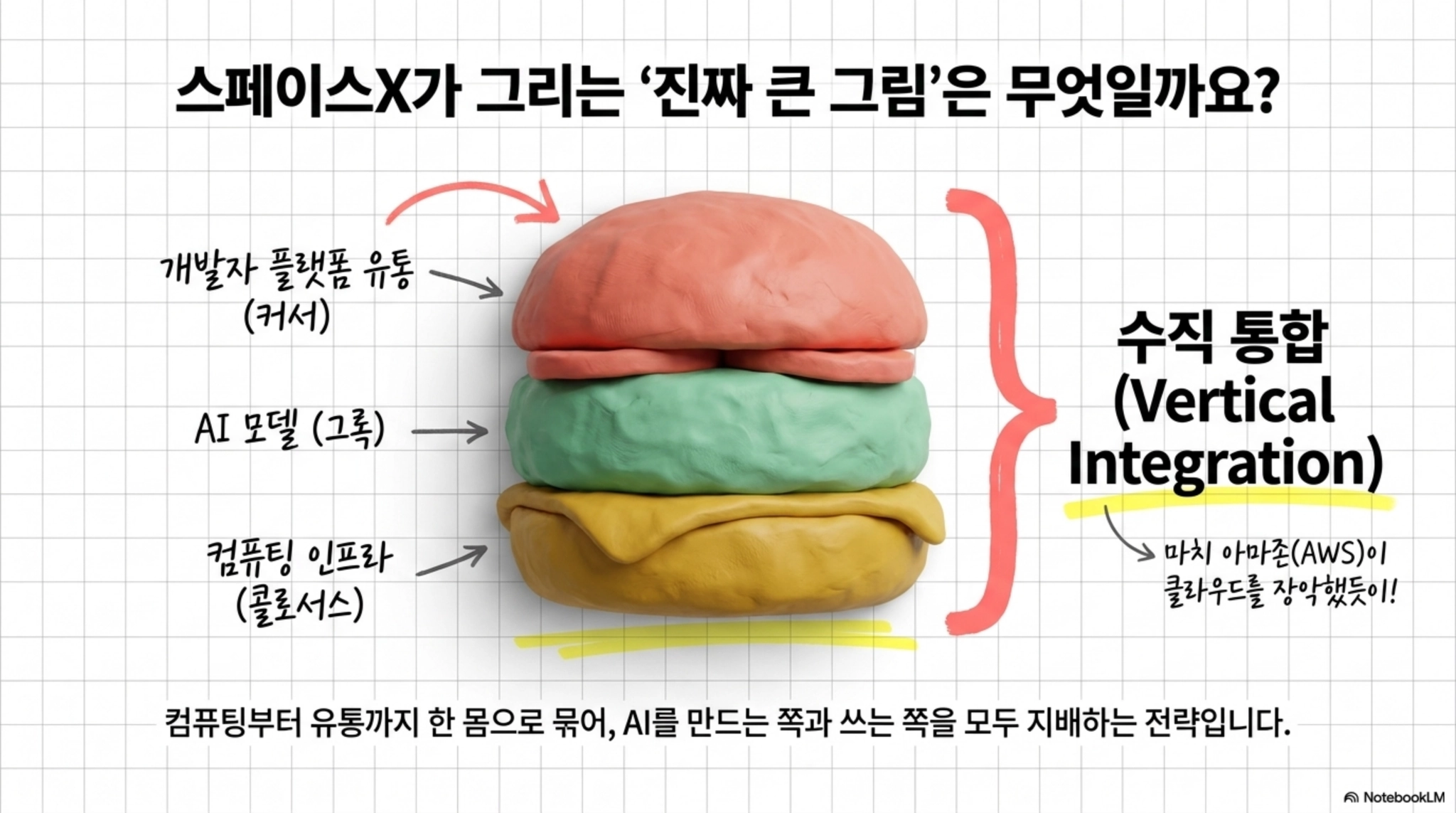

핵심은 AI 스택(층) 전체를 손에 쥐려는 시도입니다. 스페이스X는 이미 컴퓨팅(콜로서스), 데이터센터 인프라, 그리고 모델(xAI·그록)을 가지고 있었습니다. 딱 하나, 유통이 없었죠.

커서가 바로 그 유통을 채워줍니다. 매일 AI를 쓰는 개발자·엔지니어·기업과의 직접 연결고리죠. 왜 이 인수가 AI 제국의 마지막 퍼즐로 불리는지 풀어보겠습니다.

스페이스X가 600억 달러에 커서를 산 이유

먼저 인수의 성격부터 짚어야 합니다. 이건 소프트웨어 인수가 아니라 스택 장악 인수입니다. AI를 떠받치는 여러 층을 위에서 아래까지 모두 가지려는 거죠.

스페이스X는 이미 많은 걸 갖고 있었습니다. 막대한 연산력(콜로서스), 데이터센터 인프라, 그리고 자체 모델(xAI와 그록). 빠진 조각은 단 하나, 유통이었습니다.

유통이란 결국 누가 실제로 이 AI를 쓰느냐입니다. 커서는 개발자와 기업이 매일 AI를 사용하는 접점을 쥐고 있죠. 모델이 아무리 좋아도 쓰는 사람에게 닿지 못하면 의미가 없는데, 그 통로를 산 겁니다.

인수는 전액 주식 교환으로 이뤄지며, 2026년 3분기에 마감될 예정입니다. 스페이스X의 AI는 이미 몇 달째 커서와 모델을 함께 학습시켜 왔고, 결과물을 커서와 그록에 적용할 계획입니다.

커서는 어떤 회사인가

커서가 왜 그만한 값어치를 하는지 보겠습니다. 커서는 역사상 가장 빠르게 성장한 소프트웨어 회사로 불립니다.

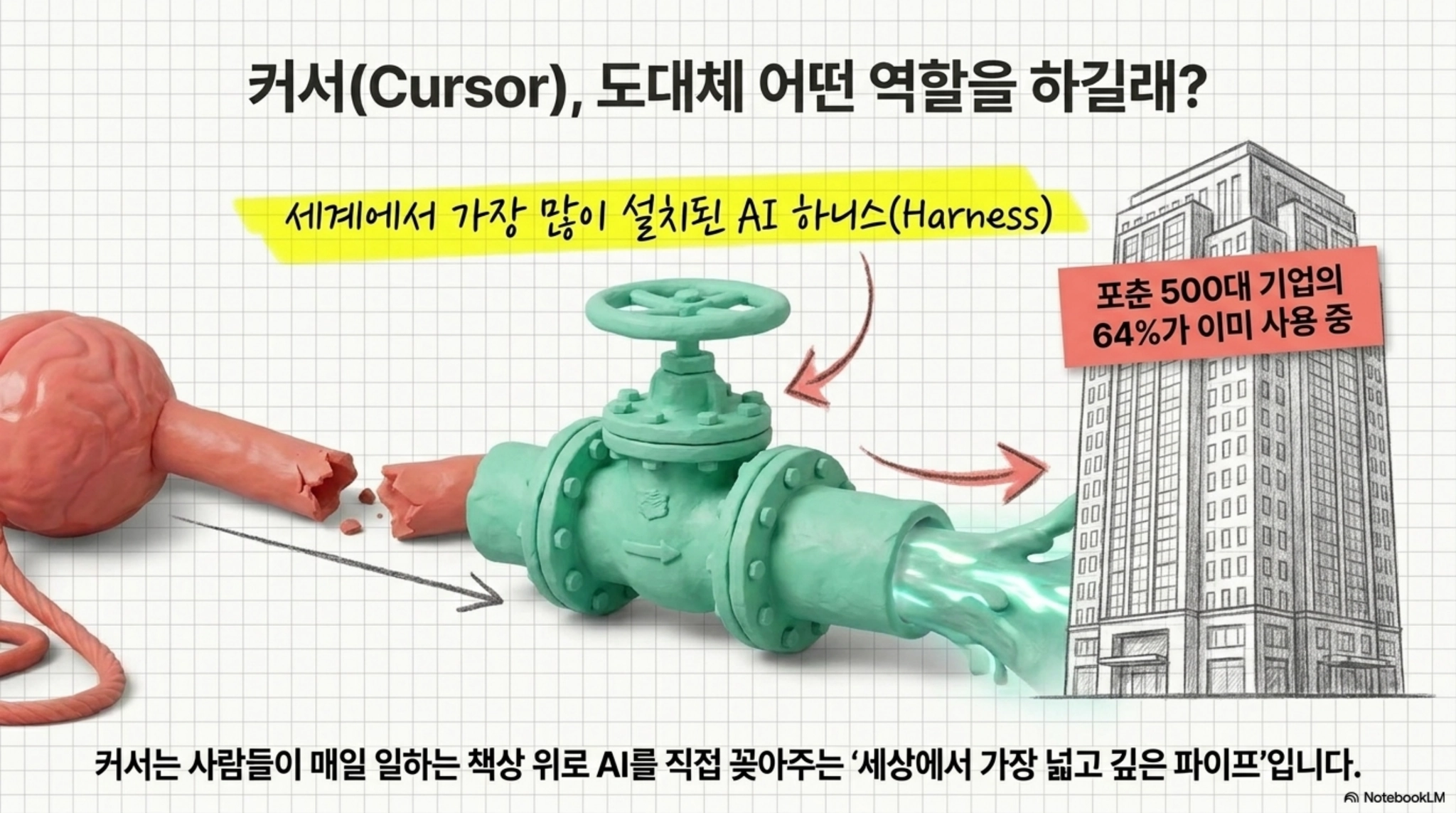

숫자가 말해줍니다. 일간 사용자 약 100만 명, 유료 구독자 약 100만 명, 기업 고객 5만 곳 이상, 그리고 포춘 500대 기업의 64%가 씁니다. 개발 현장에 이미 깊숙이 들어가 있다는 뜻이죠.

성장 속도는 더 놀랍습니다. 연환산 매출(ARR)이 11개월 만에 5억 달러에서 30억 달러로 뛰었고, 연말엔 60억 달러에 이를 것으로 예상됩니다.

무엇보다 커서는 세계에서 가장 많이 설치된 AI 하니스(harness)입니다. 즉 대형 언어모델을 실제 작업에 연결해 주는 도구인데, 설치 기반에서 앤트로픽보다도 큽니다. 기업 내부로 들어가는 입구를 쥔 셈이죠.

AI 제국의 마지막 퍼즐

이걸 아마존에 빗대면 이해가 쉽습니다. 아마존은 AWS로 클라우드 인프라를 깔고, 그 위에서 돌아가는 수많은 서비스를 품었죠. 스페이스X도 비슷한 그림을 그립니다.

컴퓨팅을 소유하고, 모델을 소유하고, 이제 개발자 플랫폼(커서)까지 소유합니다. 다음 단계는 그 위에서 돌아가는 AI 애플리케이션까지 갖는 것이죠. 위에서 아래까지 수직 통합하는 전략입니다.

그래서 600억 달러는 소프트웨어 회사 가격표가 아니라, AI 제국을 완성하는 마지막 퍼즐 값으로 봐야 한다는 게 이 분석의 요지입니다.

장기적으로 스페이스X는 커서와 그록을 하나로 합칠 가능성도 큽니다. 모델과 유통을 한 몸으로 묶어, AI를 만드는 쪽과 쓰는 쪽을 모두 장악하려는 겁니다.

진짜 표적은 22.7조 달러 엔터프라이즈 AI

그렇다면 이 모든 게 노리는 시장은 어디일까요? 스페이스X 상장 자료의 시장 규모(TAM)를 보면 답이 보입니다.

대부분의 항목은 1조, 8천억 달러처럼 작은 편입니다. 그런데 유독 하나가 압도적입니다. 22.7조 달러짜리 엔터프라이즈 AI입니다. 사실상 나머지를 다 합친 것보다 큽니다.

이게 무슨 뜻일까요? 전 세계 기업의 사무직 업무를 AI가 상당 부분 대신하는 시장을 통째로 노린다는 겁니다. 22.7조 달러라는 숫자의 정체죠.

커서가 바로 그 입구입니다. 기업 안으로 가장 깊이 들어가 있는 도구이기 때문에, 스페이스X가 엔터프라이즈 AI로 가는 가장 빠른 길이 됩니다.

빅테크와의 정면충돌

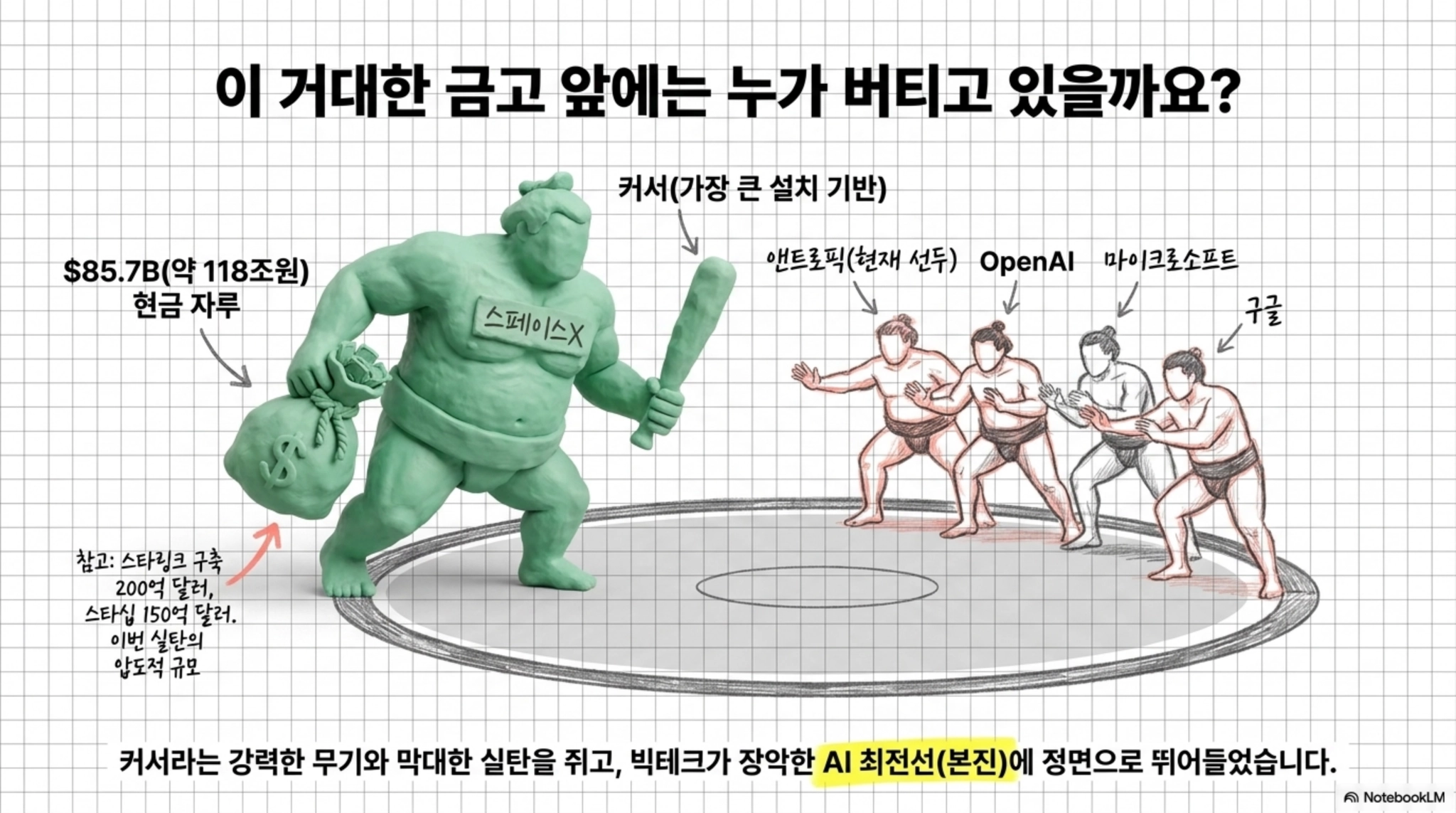

이 베팅은 곧 빅테크와의 전면전을 뜻합니다. 엔터프라이즈 AI는 앤트로픽, OpenAI, 마이크로소프트, 구글이 모두 노리는 AI의 본진이니까요.

현재 선두는 앤트로픽으로 평가됩니다. 그 뒤를 OpenAI와 마이크로소프트, 구글이 쫓는 형국이죠. 스페이스X는 커서라는 가장 큰 설치 기반을 무기로 이 싸움에 끼어듭니다.

실탄도 두둑합니다. 스페이스X는 최근 상장으로 857억 달러를 조달했습니다. 당초 750억을 계획했다가 규모를 키운 거죠. 참고로 스타링크 구축에 200억, 스타십에 150억 달러를 썼습니다.

즉 막대한 자금과 유통 채널을 동시에 손에 쥔 셈입니다. AI 패권 경쟁의 판도를 흔들 수 있는 카드라는 평가가 나오는 이유입니다.

투자자가 이 인수에서 볼 포인트

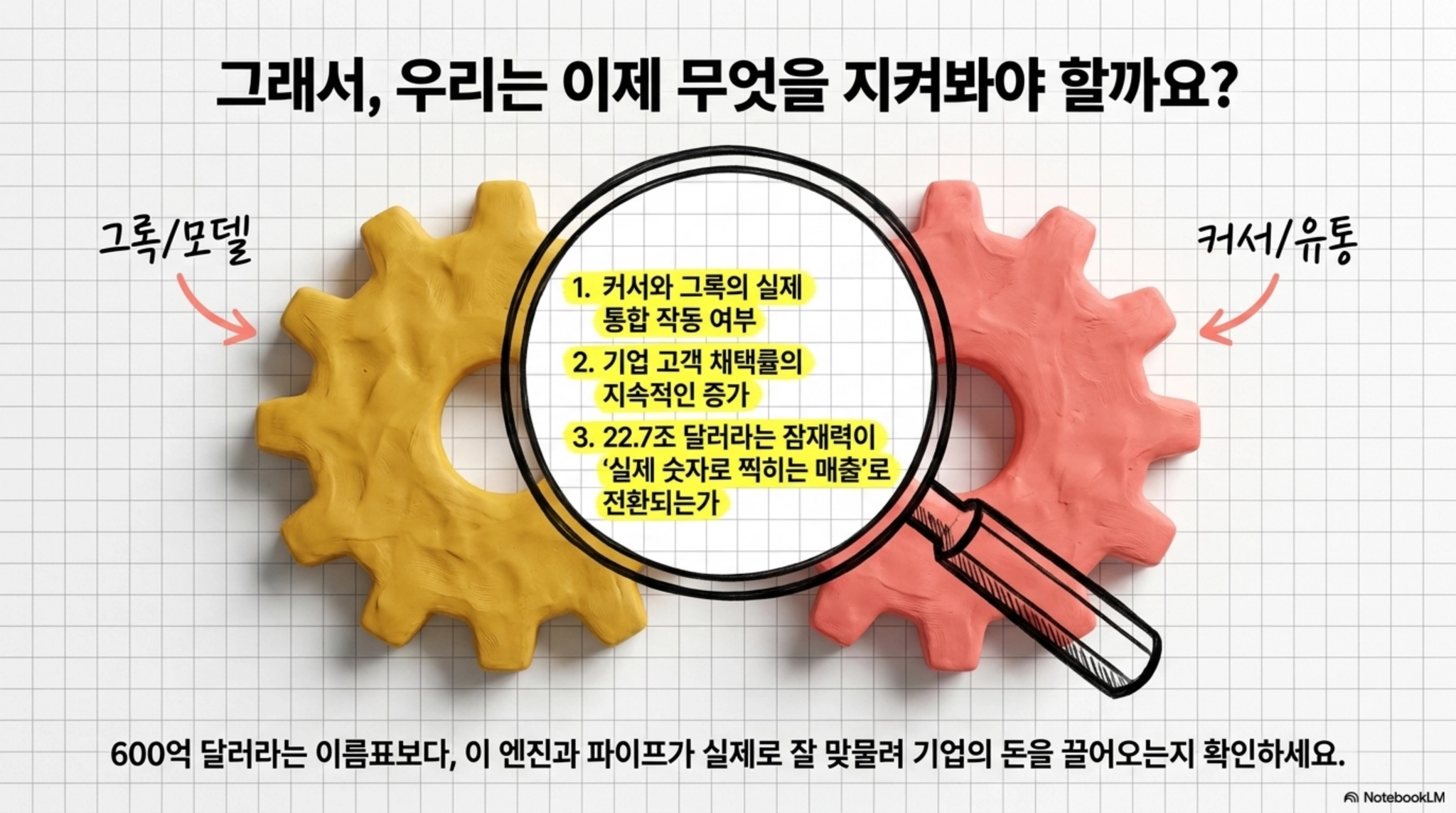

정리해 보겠습니다. 스페이스X의 커서 인수는 소프트웨어 한 건이 아니라, 컴퓨팅·모델·유통을 한데 묶는 수직 통합 전략의 완성입니다.

그래서 봐야 할 첫 번째 포인트는 통합이 실제로 작동하는가입니다. 컴퓨팅·모델·플랫폼을 다 가졌다고 자동으로 이기는 건 아니니까요. 커서와 그록의 결합이 실제 매출과 기업 채택으로 이어지는지가 관건입니다.

두 번째는 경쟁 구도입니다. 앤트로픽·OpenAI·구글이 버티는 시장이라, 22.7조 달러라는 숫자는 잠재 시장일 뿐 보장된 매출이 아닙니다. 점유율이 실제로 어디로 가는지를 봐야 합니다.

그래서 600억 달러 인수나 22.7조 시장 같은 큰 숫자 하나로 판단하기보다, 커서의 매출 성장과 기업 채택, 모델 통합의 성과가 숫자로 확인되는지를 함께 보는 편이 낫습니다.

자주 묻는 질문

스페이스X는 왜 커서를 600억 달러에 인수했나요?

단순한 소프트웨어 인수가 아니라 AI 스택 장악 전략입니다. 스페이스X는 이미 컴퓨팅(콜로서스), 인프라, 모델(xAI·그록)을 가졌지만 유통, 즉 개발자·기업과의 접점이 없었습니다. 커서는 기업 안으로 가장 깊이 들어간 도구라, 그 마지막 조각을 채워줍니다. 컴퓨팅·모델·플랫폼을 모두 소유해 AI를 수직 통합하려는 거죠.

커서는 어떤 회사인가요?

역사상 가장 빠르게 성장한 소프트웨어 회사로 꼽힙니다. 일간 사용자 100만, 유료 구독자 100만, 기업 고객 5만 곳, 포춘 500대 기업의 64%가 사용합니다. 연환산 매출(ARR)이 11개월 만에 5억에서 30억 달러로 뛰었고 연말 60억 달러가 예상됩니다. 세계에서 가장 많이 설치된 AI 하니스라는 점이 핵심 경쟁력입니다.

한국 투자자는 이 인수를 어떻게 봐야 하나요?

AI 경쟁의 무게중심이 모델에서 유통과 통합으로 옮겨가는 신호로 볼 수 있습니다. 컴퓨팅·모델·플랫폼을 한데 묶는 수직 통합이 화두가 되면, 반도체·데이터센터·소프트웨어 업종 전반의 경쟁 구도가 바뀌죠. 다만 22.7조 달러는 잠재 시장일 뿐이니, 실제 매출 성장과 기업 채택, 통합 성과를 숫자로 확인하며 보는 게 좋습니다.

출처

#스페이스X #커서 #엔터프라이즈AI