로켓랩 RKLB, 20억 달러 백로그와 Neutron 리스크를 함께 보는 법

로켓랩이 발사 기업에서 우주 인프라 기업으로 바뀌는 이유

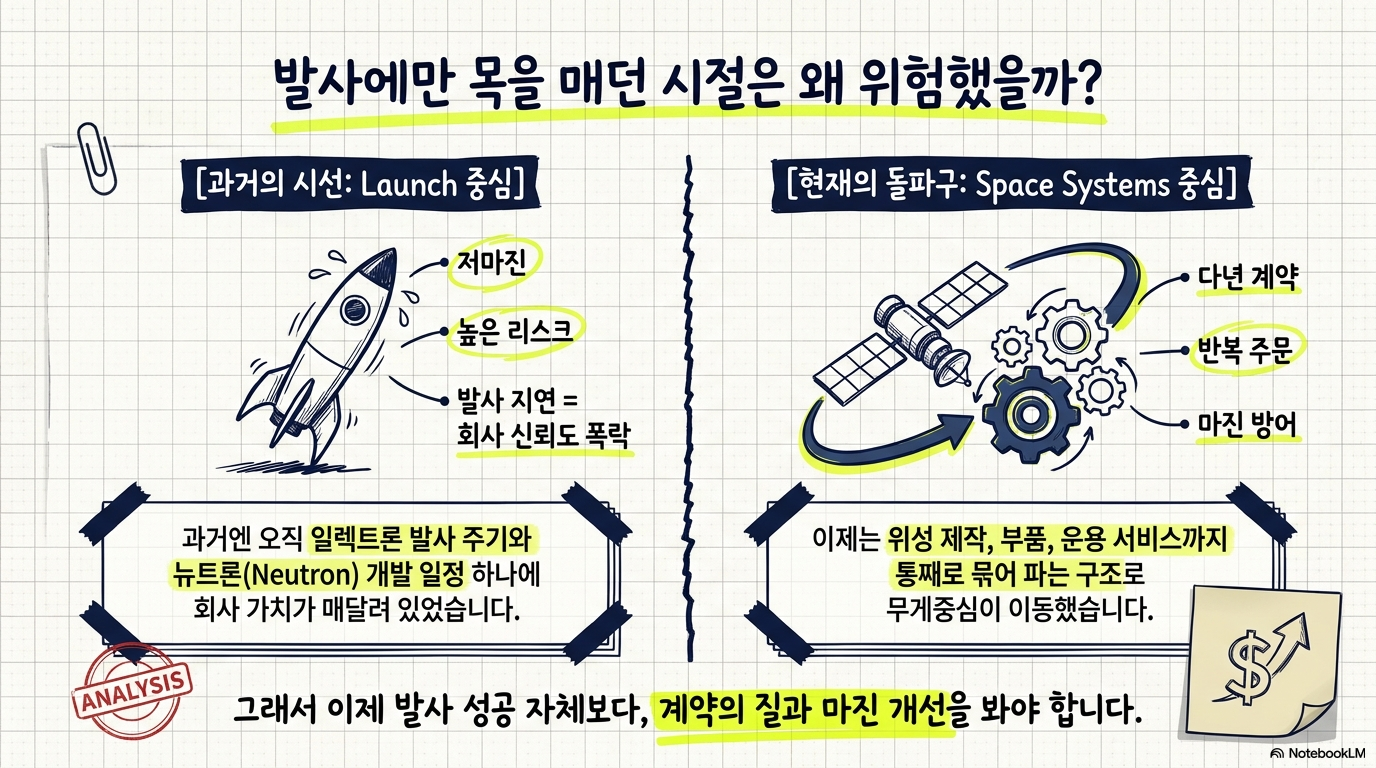

로켓랩을 이제 '소형 로켓 잘 쏘는 회사'로만 보면 절반만 보는 셈이다. 예전엔 Electron의 발사 주기(cadence)와 Neutron 개발 일정이 투자 판단의 거의 전부였다. 지금은 무게중심이 옮겨갔다. 위성·부품을 다루는 우주 시스템(Space Systems) 매출이 커지고, 미 정부와 직접 계약을 따내는 원청(Prime) 사업자 색깔이 짙어지면서, 발사 회사에서 수직계열화된 우주 인프라 회사로 바뀌는 중이다. 오해는 말자. Neutron 지연이 끝났다는 뜻은 아니다. Neutron은 지금도 가장 큰 리스크이자 장기 카드다. 달라진 건, 회사 가치가 Neutron 하나에만 매여 있던 시절이 지나가고 있다는 점이다. 2026 회계연도 1분기 기준 수주잔고(백로그)는 20억 달러대로 불었고, 매출은 1년 전보다 63.5% 늘었다. GAAP 총마진도 38.18%까지 올라왔다. 그래서 이제 볼 것은 발사 성공 자체가 아니다. 계약의 질, 마진 개선, 현금이 줄어드는 속도, Neutron 개발 단계가 같이 맞물려 돌아가는지다.

로켓랩의 무게중심은 발사에서 우주 시스템으로 옮겨갔다

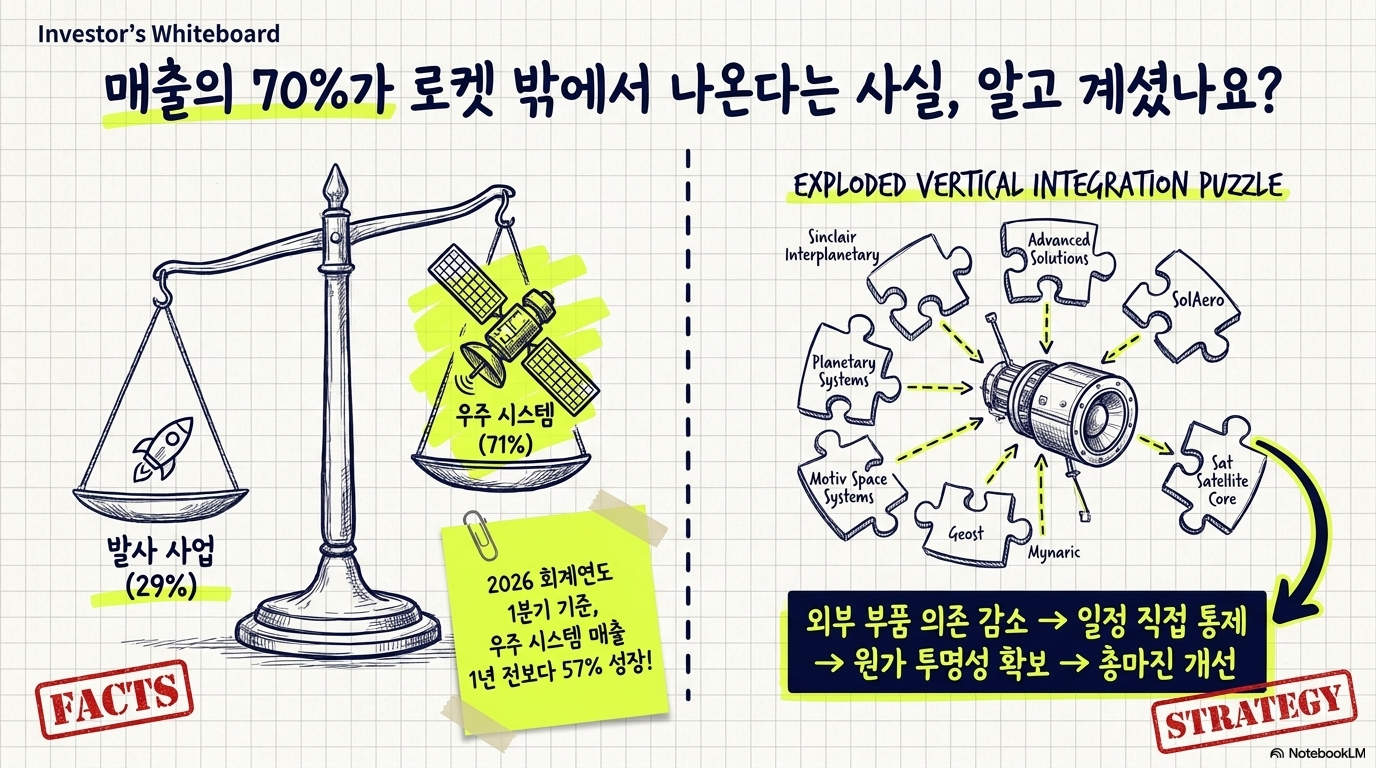

가장 크게 달라진 건 매출 구조다. 발사 사업(Launch Services)은 여전히 회사 이름값을 만들지만, 위험과 마진만 놓고 보면 우주 시스템(Space Systems)보다 부담이 크다. 새 로켓을 개발하는 일에는 시험 실패, 인증 지연, 발사 일정 연기가 늘 따라붙는다. 반대로 우주 시스템은 위성 제작부터 부품, 서브시스템, 운용 서비스까지 묶여 있어, 정부와 상업 고객이 반복해서 주문하는 구조를 만든다. 숫자로 보면 분명하다. 2025 회계연도 1분기에 우주 시스템이 매출의 71%, 발사 사업이 29%였다. 2026 회계연도 1분기엔 우주 시스템 비중이 68%, 1년 전보다 57% 성장한 것으로 나온다. 발사가 회사의 전부였던 시절은 이미 지났다.

우주 시스템 68~71% 비중이 바꾼 사업 구조

우주 시스템은 단순히 부품을 파는 사업이 아니다. 로켓랩은 완성 위성부터 태양전지, 반응휠(위성 자세 제어 장치), 광통신, 우주 운용 서비스까지 직접 손대는 쪽으로 움직여 왔다. Sinclair Interplanetary, Advanced Solutions, Planetary Systems, SolAero, Geost, Mynaric, Motiv Space Systems 같은 회사를 잇따라 인수한 것도 외부 부품 의존을 줄이고 수직계열화를 다지려는 행보다. 우주 산업에서 수직계열화가 유독 중요한 이유가 있다. 공급망 지연이나 단가 상승, 일정 차질 하나가 프로젝트 수익성을 통째로 흔들기 때문이다. 부품과 시스템을 안으로 들일수록 일정을 직접 통제하고 원가도 더 투명하게 본다. 결국 총마진 개선, 그리고 원청(Prime) 계약을 감당하는 실력으로 이어진다.

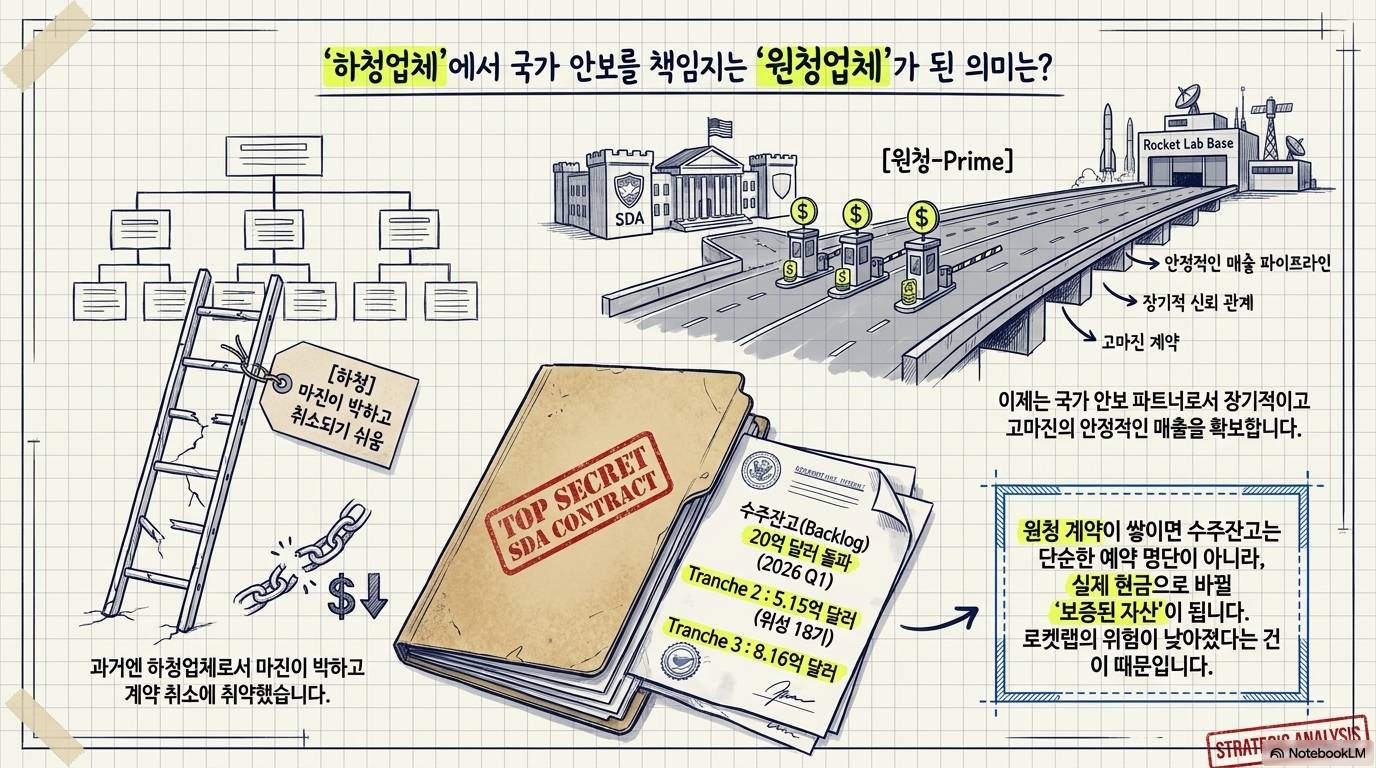

원청(Prime) 계약이 낮춘 계약 리스크

로켓랩이 다시 평가받은 가장 큰 이유는 원청(Prime) 계약이다. 예전의 하청 계약은 취소되기 쉽고, 일정과 가격을 쥔 쪽이 따로 있고, 마진도 박했다. 반면 원청 계약은 정부와 직접 맺는 다년 계약이 많고, 단계별 목표(milestone)를 달성할 때마다 돈이 들어와 현금흐름을 훨씬 다루기 쉽다. 실제 계약을 보자. 로켓랩은 2023년 말 SDA의 Tranche 2 Transport Layer-Beta에서 위성 18기 규모, 5.15억 달러짜리 계약을 따냈다. 뒤이어 Tranche 3 관련 8.16억 달러 계약도 핵심 성장 동력으로 꼽힌다. 이런 계약들은 로켓랩을 그저 발사 스타트업이 아니라 국가 안보용 우주 인프라 공급자로 보게 만든다.

SDA Tranche 2 5.15억 달러와 Tranche 3 8.16억 달러의 의미

이 계약의 의미는 금액에만 있지 않다. 로켓랩이 정부 계약을 직접 수행할 수 있다는 신뢰를 증명했다는 점이 더 크다. 위성 제조, 통합, 일정 관리, 운용까지 맡는 범위가 넓어질수록 매출의 질도 좋아진다. 원청 계약이 쌓이면 수주잔고(백로그)는 그냥 예약 명단이 아니라, 실제 매출로 바뀔 확률이 높은 자산이 된다. 계약 위험이 낮아지면 회사를 보는 잣대도 바뀐다. 발사 사업 위주였다면 발사 한 번 실패에 신뢰와 매출 전망이 휘청인다. 원청(Prime) 사업자로 자리 잡으면 단발성 발사보다 다년 계약, 납품 단계 달성, 정부 수요가 더 중요한 축이 된다. '로켓랩의 위험이 낮아졌다'는 말은 바로 여기서 나온다.

숫자로 보는 성장: 매출 63.5%, 총마진 38.18%

2026 회계연도 1분기 매출이 63.5% 늘었다. 강한 숫자다. 그런데 더 눈여겨볼 건 총마진이다. GAAP 총마진이 38.18%로 1년 새 9%포인트 넘게 뛰었고, 2025 회계연도 연간 총마진도 34.42%까지 올라왔다. 발사 회사가 아니라 우주 시스템 제조·원청 계약 회사로 옮겨가고 있다는 신호다. 물론 총마진만으로 끝은 아니다. GAAP 순이익과 잉여현금흐름은 아직 증명이 남았다. 다만 총마진이 높아질수록 고정비를 받아낼 여유가 생기고, 매출이 더 커지면 영업 레버리지(매출이 늘 때 이익이 더 빨리 느는 효과)가 나타날 여지도 커진다. 지금의 높은 매출 배수를 정당화하려면, 이 마진 개선이 결국 영업이익과 현금으로 이어져야 한다.

계약부채 2.414억 달러와 선급금의 의미

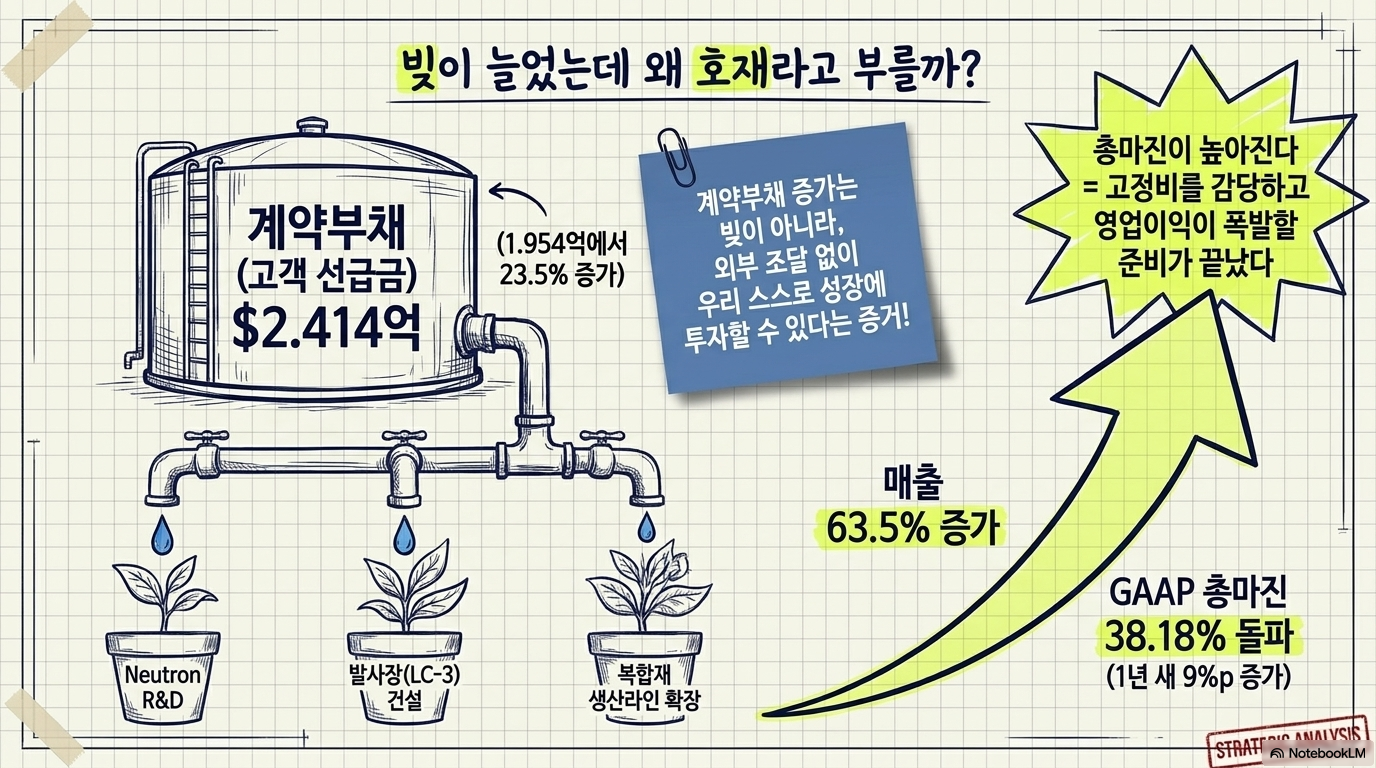

계약부채도 로켓랩을 볼 때 빼놓으면 안 되는 항목이다. 쉽게 말해 고객이 단계별 목표(milestone) 전후로 미리 준 선급금이다. 2026 회계연도 1분기에 계약부채가 1.954억 달러에서 2.414억 달러로 23.5% 늘었다. 원청 계약이 실제로 굴러가고, 고객 선급금이 들어오고 있다는 뜻이다. 이게 왜 중요하냐면, 돈 들어갈 곳이 많기 때문이다. Neutron 개발, 발사장 Launch Complex 3, 복합재 자동 생산 라인, 우주 시스템 확장까지 전부 자본이 많이 드는 일이다. 고객 선급금이 늘면 그만큼 현금이 줄어드는 부담을 덜고, 외부에서 돈을 끌어올 필요도 줄어든다. 그러니 계약부채 증가는 '빚이 늘었다'가 아니라, 계약이 진척되고 현금흐름이 더 잘 보이게 됐다는 신호로 읽는 게 맞다.

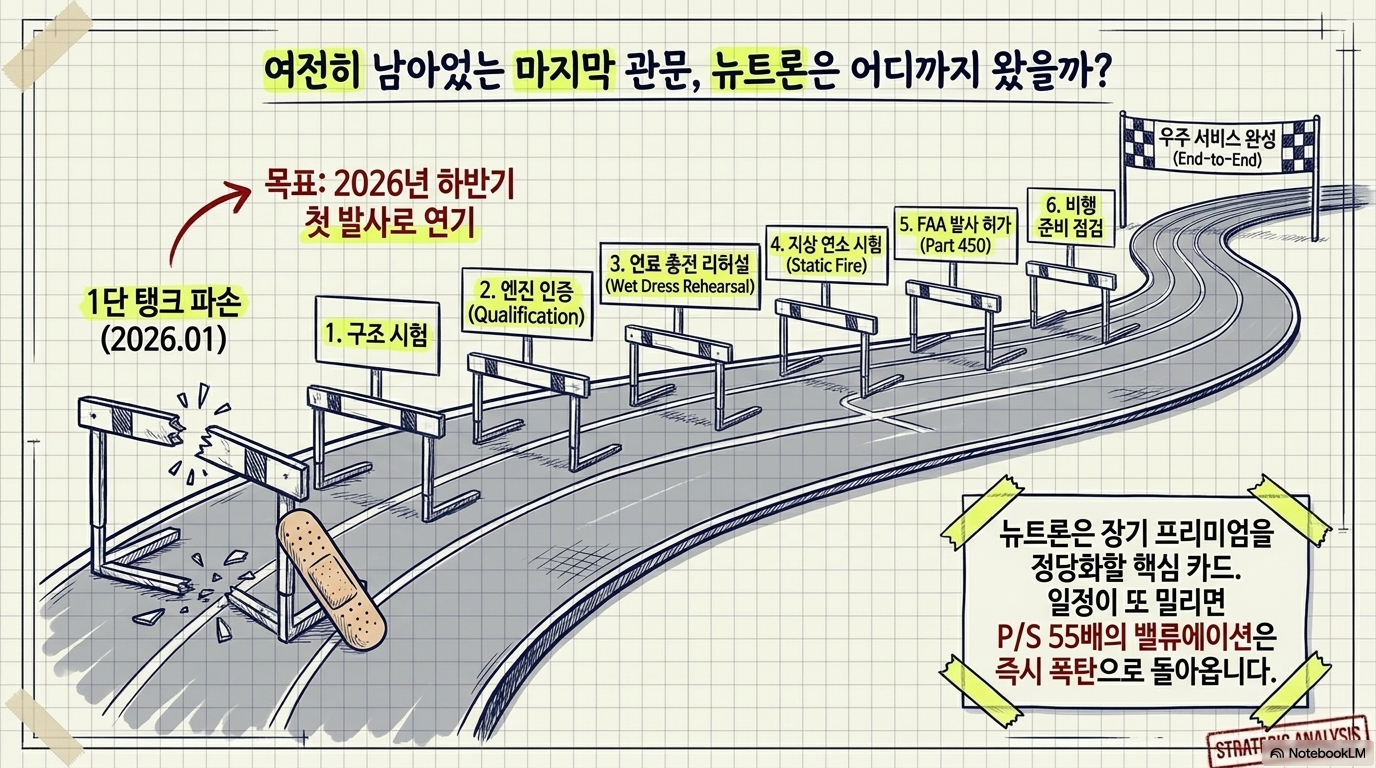

Neutron은 끝난 리스크가 아니라 장기 카드

Neutron은 장기 성장에서 여전히 핵심이다. 중형 발사체 시장은 SpaceX의 Falcon 9에 쏠려 있고, 정부도 상업 고객도 대안이 될 발사체를 원한다. 로켓랩이 Neutron을 안정적으로 띄울 수 있다면, 발사 매출은 물론이고 우주 시스템과 묶은 '한 번에 끝내는(end-to-end)' 우주 서비스 경쟁력까지 커진다. 그러나 Neutron은 아직 검증이 안 끝났다. 2026년 1월 1단 탱크가 수압 시험 도중 파손되면서 첫 발사가 2026년 하반기로 밀렸다. 발사장이나 Archimedes 엔진 자체의 치명적 결함은 아니라고 했지만, 아직 넘을 산이 많다. 구조 시험, 엔진 인증(qualification), 연료 충전 리허설(Wet Dress Rehearsal), 지상 연소 시험(Static Fire), FAA Part 450 발사 허가, 비행 준비 점검(Flight Readiness Review)까지 줄줄이 남아 있다. Neutron이 성공하면 로켓랩의 매출 규모도, 전략적 위치도 크게 달라진다. 반대로 일정이 또 밀리거나 핵심 시험에서 문제가 터지면, 높은 밸류에이션이 곧장 부담으로 돌아온다. 지금의 투자 논리가 Neutron 하나에만 기댄 건 아니다. 그래도 Neutron이 장기 프리미엄을 키우는 카드라는 사실은 그대로다.

밸류에이션: P/S 55배와 EV/R 66.84배의 부담

로켓랩은 아직 GAAP 흑자도, 플러스 잉여현금흐름도 충분히 보여주지 못했다. 그래서 PER이나 P/FCF 같은 전통 지표보다 매출 배수를 볼 수밖에 없다. 1년 선행 P/S 55.25배, 선행 EV/Revenue 66.84배. 둘 다 상당히 높다. 같은 우주·방산 업체들의 중간값과 견주면 프리미엄이 확실히 두껍다. 이 프리미엄이 정당화되려면 조건이 붙는다. 매출 성장률 40% 안팎, 총마진 30%대 중후반, 우주 시스템 중심의 반복 계약, 그리고 원청 수주잔고가 계속 커지는 그림이 이어져야 한다. 보수적인 투자자라면 높은 배수에 마이너스 잉여현금흐름, 마이너스 영업마진이 영 불편할 것이다. 반대로 성장에 베팅하는 쪽은 원청 전환과 마진 개선이 몇 년 뒤 수익성으로 열매를 맺는다고 볼 것이다. 그래서 로켓랩의 평가를 단순한 EV/Revenue 한 줄로 풀긴 어렵다. 2027 회계연도 매출 12.8억 달러에 EV/Revenue 20배를 넣는 보수적 계산으로는 지금 시장 평가가 설명되지 않는다. 시장은 더 긴 시간의 마진 확대, 원청 계약 누적, Neutron 성공 가능성, 국가 안보 자산이라는 프리미엄을 한꺼번에 값에 얹고 있다고 봐야 한다.

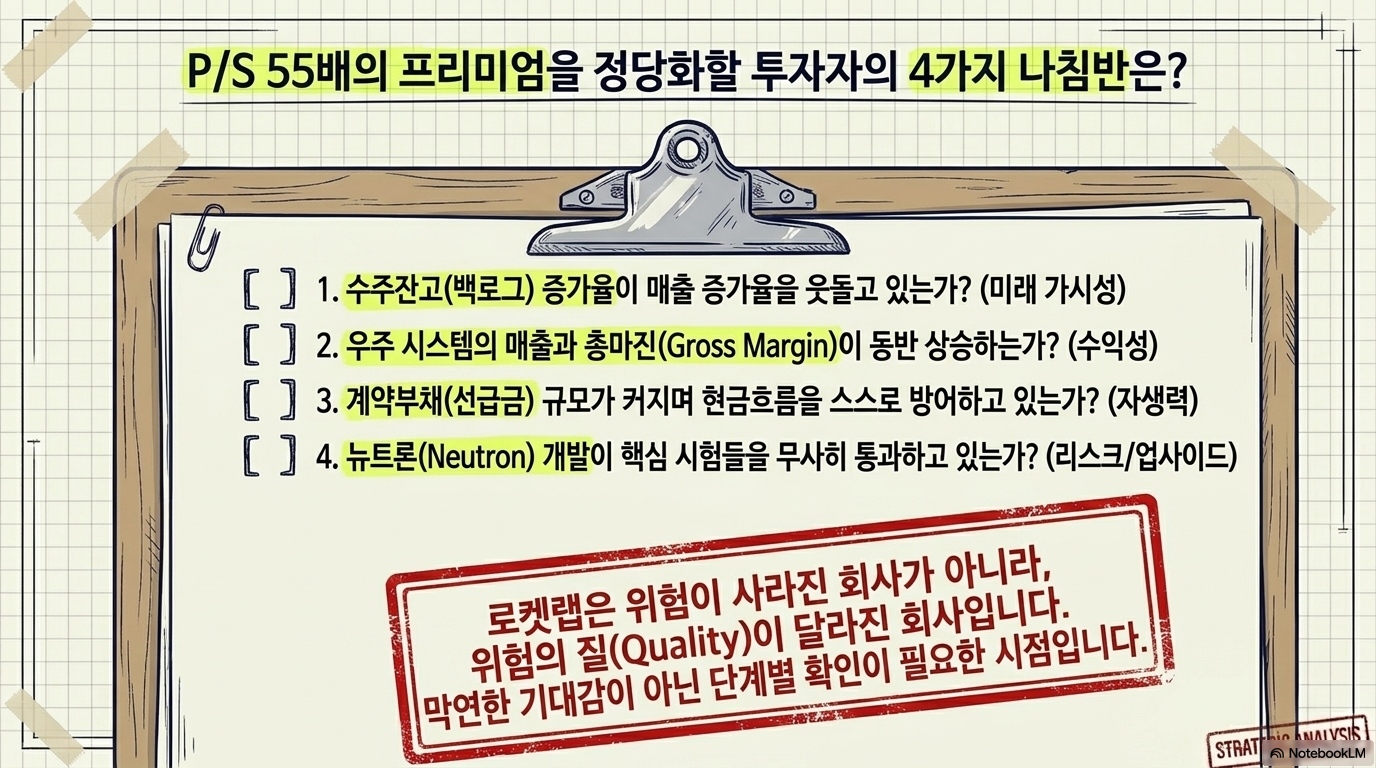

투자자가 다음에 확인할 4가지 지표

로켓랩을 추적한다면 네 가지를 먼저 보자. 하나, 수주잔고(백로그) 증가율이 매출 증가율을 계속 웃도는지다. 백로그가 매출보다 빨리 늘면 미래 매출이 그만큼 더 잘 보인다. 둘, 우주 시스템 매출과 총마진이 같이 오르는지. 셋, 계약부채가 늘며 고객 선급금 기반이 커지는지. 넷, Neutron 개발 단계가 실제로 하나씩 통과되는지다. 이럴 때 알파스퀘어의 분석 도구가 쓸모 있다. 43개 매매전략을 비교해 로켓랩에 잘 맞았던 전략을 찾고, 과거에 상대적으로 잘 통한 수익 경로를 확인할 수 있다. 기대감만 좇지 말고 가격, 추세, 변동성, 전략 적합도까지 같이 보면, 원청(Prime) 전환 기대와 Neutron 리스크가 시장에 어떻게 반영되는지 훨씬 입체적으로 잡힌다. 정리하면, 로켓랩은 위험이 줄어든 회사지 위험이 사라진 회사가 아니다. 우주 시스템, 원청 계약, 수주잔고, 총마진 개선은 분명한 호재다. 하지만 P/S 55배에 EV/Revenue 66.84배는 실수를 거의 봐주지 않는 가격이다. 지금 필요한 건 막연한 확신이 아니라 단계별 확인이다. 고평가 논란을 넘으려면 세 가지가 맞아떨어져야 한다. 수주잔고가 매출로 바뀌고, 총마진이 영업이익으로 이어지고, Neutron이 핵심 시험을 통과하는 것.

알파스퀘어 지표분석을 활용하면 43개 매매전략을 비교해 로켓랩에 잘 맞았던 전략과 과거 수익 경로를 함께 확인할 수 있다.

투자 판단은 단일 지표보다 가격, 추세, 변동성, 실적 확인을 함께 놓고 점검하는 편이 안전하다.