2026년 브로드컴 전망: AI 인프라 병목 현상의 최대 수혜주인 이유 분석

2026년 브로드컴 전망: AI 인프라 병목 현상의 최대 수혜주인 이유 분석

모두가 화려한 '엔진(GPU)'에 열광할 때 그 엔진이 제대로 돌아가게 만드는 '기름칠(네트워크)'과 '설계도(커스텀 반도체)'를 가진 기업이 결국 마지막에 웃을것으로 생각합니다. 거기에 가장 부합하는 회사가 브로드컴 입니다.최근 시장은 브로드컴 전망에 대해 엇갈린 반응을 보이고 있지만, 데이터의 흐름을 뜯어보면 이 회사가 가진 독보적인 위치가 더욱 선명하게 보입니다.

단순히 칩을 파는 회사를 넘어, AI라는 거대한 고속도로의 톨게이트를 장악한 브로드컴 (AVGO)의 2026년 투자 포인트를 짚어보겠습니다.

1. 실적 발표 후 주가 하락, 위기가 아닌 기회인 이유

브로드컴의 최근 주가 변동은 수요의 문제가 아니라 수익성 구조(마진 믹스)의 일시적인 변화 때문입니다.

많은 투자자가 최근 실적 발표 이후 가이던스에서 제시된 매출 총이익률(Gross Margin)의 소폭 하락(약 100bp)을 우려했습니다. 하지만 이는 AI 관련 매출 비중이 급격히 늘어나면서 발생하는 자연스러운 현상입니다. 하이퍼스케일러(구글, 아마존 같은 대규모 클라우드 기업)들이 요구하는 맞춤형 AI 칩은 일반 제품보다 초기 마진이 낮을 수 있지만, 한 번 채택되면 바꾸기 힘든 강력한 '락인(Lock-in) 효과'를 제공합니다.

현재 상황: AI 반도체 매출 비중 확대 → 일시적 마진 압박 → 주가 조정

실제 팩트: AI 관련 수주 잔고(Backlog)만 730억 달러(약 95조 원). 향후 18개월치 일감이 이미 쌓여 있음.

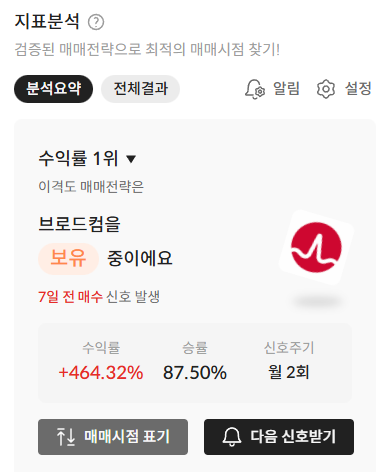

결론적으로 2026년 브로드컴 전망은 매우 밝습니다. 단순히 칩 하나를 더 파는 게 아니라, AI 인프라가 커질수록 반드시 사야만 하는 '필수 부품'들을 싹쓸이하고 있기 때문입니다.

2. AI 인프라의 숨은 주인공: 네트워킹과 커스텀 실리콘

AI 성능의 한계는 이제 칩의 속도가 아니라, 칩과 칩 사이를 연결하는 데이터 전송 속도에서 결정됩니다.

엔비디아의 GPU를 수만 개 연결해도 데이터가 이동하는 통로가 막히면 무용지물입니다. 브로드컴은 바로 이 통로(스위치, 광학 부품) 분야에서 세계 최고의 기술력을 보유하고 있습니다.

핵심 기술 3가지 쉽게 풀이하기

1: 토마호크(Tomahawk) 6: 업계 최초의 102.4 Tbps 이더넷 스위치입니다. 쉽게 말해 데이터 고속도로의 차선을 2차선에서 16차선으로 넓혀주는 핵심 장치입니다.

2: 커스텀 실리콘(ASIC): 특정 기업(구글, 메타 등)의 AI 연산에만 최적화된 맞춤형 반도체입니다. 기성복(GPU) 대신 맞춤 정장(ASIC)을 입히는 것과 같아 효율성이 극대화됩니다.

3: 광학 연결(Optics): 전기가 아닌 빛으로 데이터를 주고받는 기술입니다. 전력 소모를 줄이고 속도를 획기적으로 높여줍니다.

이처럼 인프라의 병목 지점을 정확히 장악하고 있다는 점이 2026년 브로드컴 전망을 긍정적으로 보는 핵심 근거입니다.

3. 소프트웨어(VMware)라는 든든한 현금 인출기

브로드컴 은 하드웨어 기업인 동시에 강력한 소프트웨어 기업입니다.

과거 VMware(브이엠웨어, 가상화 소프트웨어 1위 기업) 인수 당시 우려의 목소리가 컸지만, 현재 결과는 대성공입니다. 소프트웨어 부문은 한 번 계약하면 매달 안정적으로 돈이 들어오는 '구독형 모델'입니다.

수익성 방어: AI 반도체 쪽에서 마진이 흔들려도, 마진율 90%가 넘는 소프트웨어가 전체 수익성을 탄탄하게 받쳐줍니다.

현금 흐름: 벌어들인 돈으로 빚을 갚고 배당을 늘리는 선순환 구조를 만들었습니다. (15년 연속 배당 인상 기록 중)

개인적으로 30대 투자자 입장에서 볼 때, 이런 포트폴리오는 변동성 심한 기술주 시장에서 아주 매력적인 '안전장치'라고 생각합니다. 안정적인 소프트웨어 매출 덕분에 2026년 브로드컴 전망은 한층 더 견고해질 것입니다.

4. 밸류에이션: 여전히 저평가된 '진짜' 성장주

브로드컴 은 버는 돈에 비해 주가가 여전히 합리적인 수준에 머물러 있습니다.

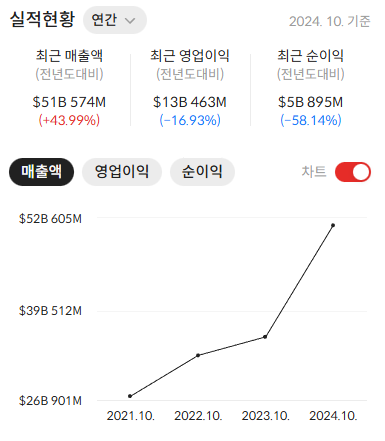

현재 브로드컴의 2026년 예상 주가수익비율(Forward P/E)은 약 25배 수준입니다. 이는 엔비디아나 아리스타 네트웍스 같은 경쟁사들에 비해 상대적으로 낮은 수치입니다. 특히 주가 대비 잉여현금흐름(FCF) 창출 능력이 압도적입니다.

현금 창출 능력: 연간 영업 현금 흐름이 약 275억 달러인데, 시설 투자(Capex)는 매출의 1% 수준인 6억 달러 내외입니다. 즉, 버는 돈의 대부분이 순수하게 회사 금고에 쌓인다는 뜻이죠.

배당 매력: 최근 분기 배당금을 $0.65로 인상하며 주주 환원에도 진심인 모습을 보이고 있습니다.

주식 시장에서 '돈을 잘 버는 것'과 '번 돈을 주주에게 잘 나눠주는 것' 두 마리 토끼를 다 잡는 기업은 흔치 않습니다. 이것이 제가 브로드컴 전망을 좋게 평가하는 이유 중 하나입니다.

5. 결론 및 리스크 점검: 우리가 주의해야 할 점

브로드컴 의 유일한 리스크는 경쟁 심화와 고객사들의 내재화 노력입니다.

물론 장점만 있는 것은 아닙니다. 엔비디아가 이더넷 시장에 뛰어들며 점유율을 위협하고 있고, 구글 같은 큰 고객사들이 언젠가는 직접 칩을 모두 설계하려 할 수도 있습니다. 하지만 네트워크를 바꾸는 작업은 마치 '심장 이식'만큼이나 까다롭고 위험한 일입니다. 이미 브로드컴의 생태계에 깊숙이 들어온 고객들이 단기간에 발을 빼기는 쉽지 않을 것입니다.

2026년 AI 시장은 '누가 더 똑똑한 AI를 만드느냐'에서 '누가 더 효율적으로 대규모 AI 센터를 운영하느냐'의 싸움으로 번질 것입니다. 그 싸움에서 가장 강력한 무기를 제공하는 기업이 바로 브로드컴입니다. 장기적인 관점에서 브로드컴 전망을 신뢰한다면, 지금의 변동성은 오히려 비중을 늘릴 기회가 될 수 있습니다.