잉여현금흐름(FCF) 완전 분석법, 주식의 진짜 가치를 읽다

잉여현금흐름, 왜 가장 중요한 지표인가

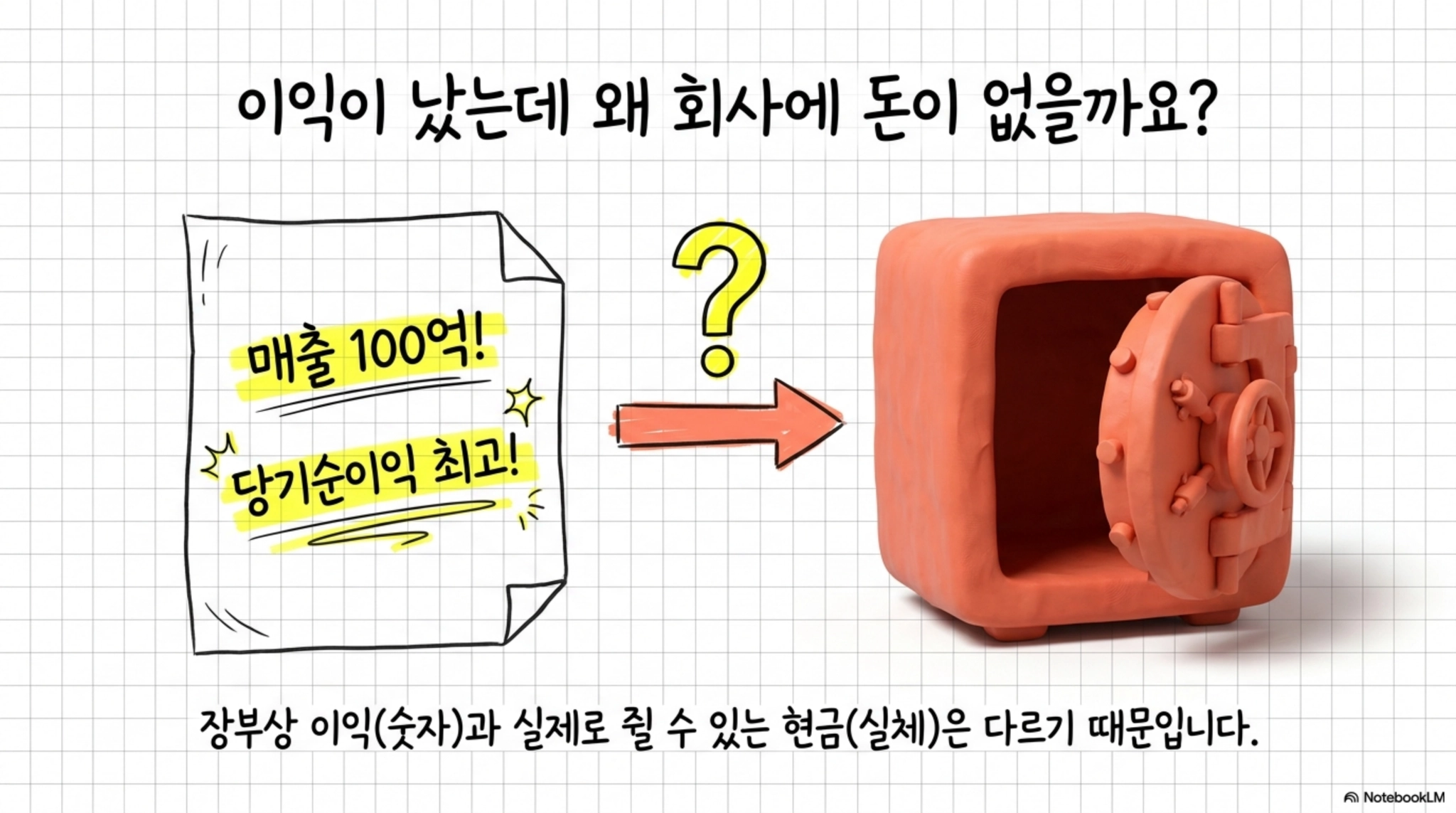

잉여현금흐름(FCF)은 금융에서 가장 중요하면서도 가장 오해받는 지표입니다. 주식 가격, 배당 성장, 재무 건전성을 결국 이것이 결정합니다. FCF를 이해하면 투자가 완전히 달라집니다.

핵심 요약

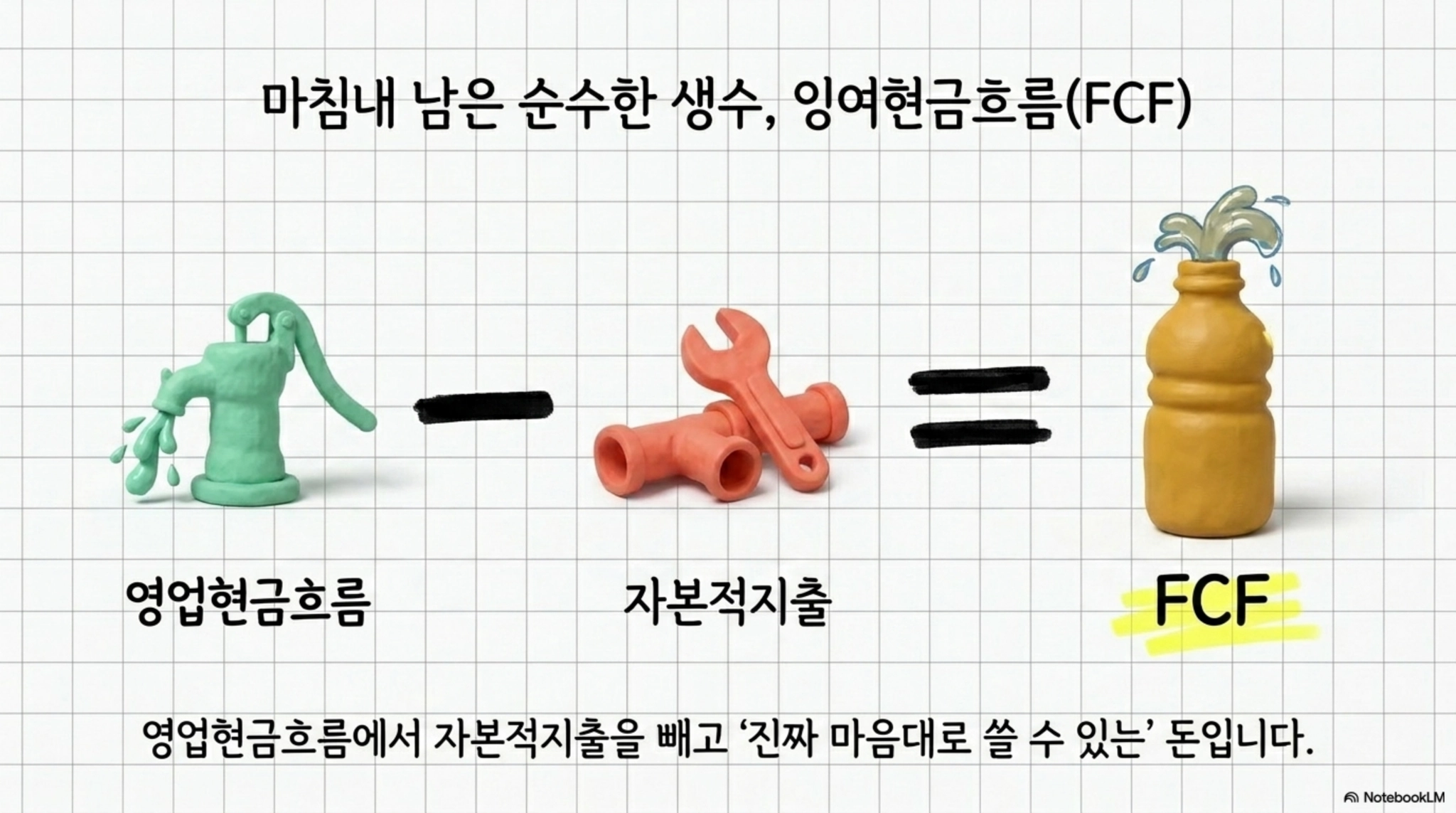

- 잉여현금흐름 = 영업현금흐름 − 자본적지출(CapEx)입니다. 핵심 사업이 실제로 벌어들이는 현금을 보여줍니다.

- FCF는 내재가치의 궁극적 동력입니다. 경영진은 이 현금을 재투자, 인수합병, 부채상환, 자사주매입, 배당 다섯 가지로 배분합니다.

- 배당을 매년 늘리는 주식이 시장을 이긴 이유는, 그들이 바로 FCF를 빠르게 키우는 기업이기 때문입니다(하트퍼드펀드 1980년 이후 연구).

잉여현금흐름은 가장 중요한 지표지만 동시에 가장 오해받는 지표입니다. 주식 가격, 배당 성장, 재무 건전성을 결국 이것이 결정합니다.

기술적 정의가 있고, 실제로 더 쓸모 있는 관점이 따로 있습니다. 이 둘을 함께 이해하면, 어떤 주식을 들고 갈지에 대한 생각이 완전히 바뀝니다.

이 글에서는 잉여현금흐름이 무엇인지, 경영진이 그것을 어떻게 쓰는지, 그리고 배당과 밸류에이션까지 연결되는 흐름을 정리했습니다.

잉여현금흐름이란 무엇인가

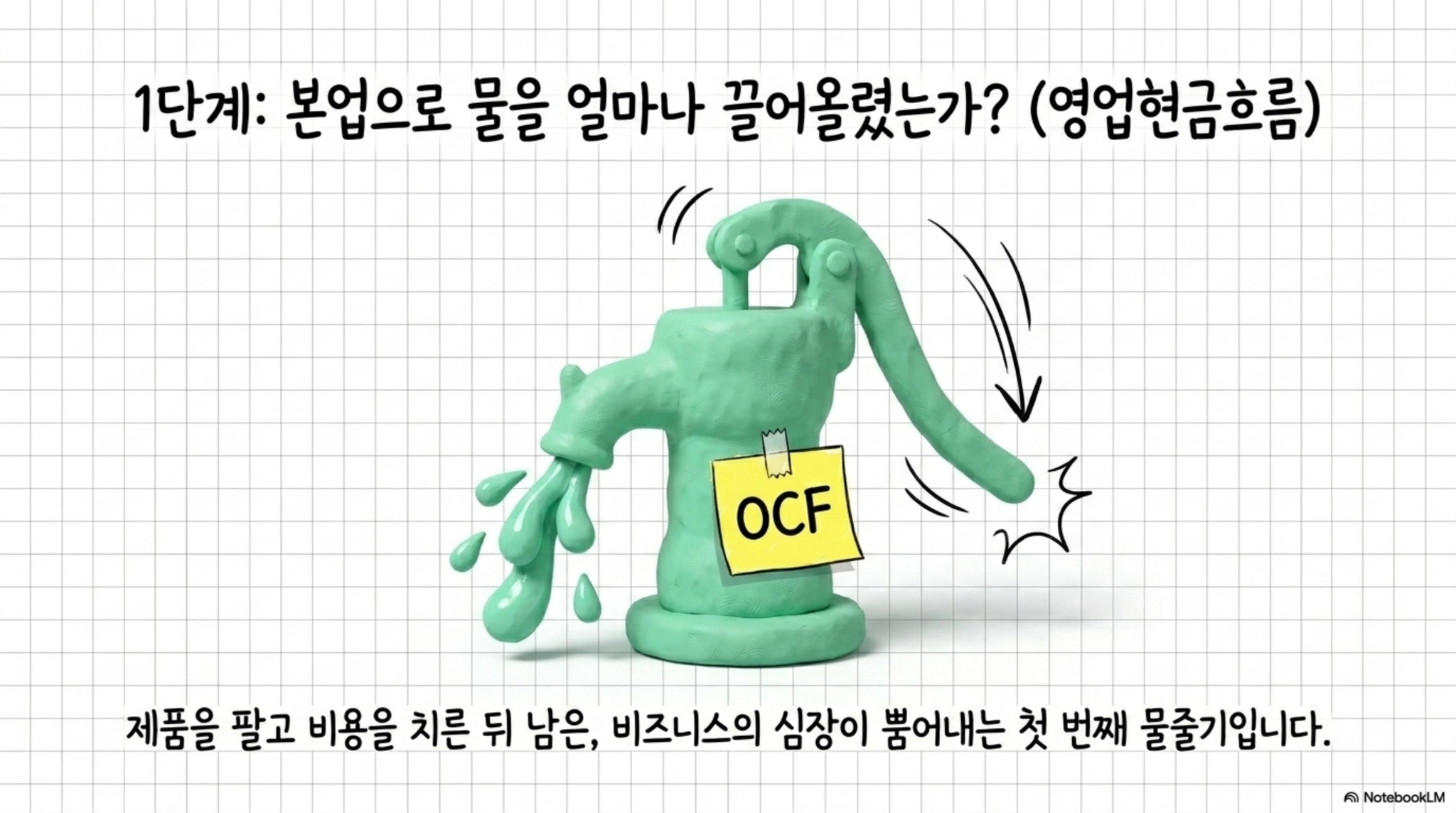

정의는 간단합니다. 잉여현금흐름은 영업현금흐름에서 자본적지출(CapEx)을 뺀 값입니다. 사업이 실제로 만들어낸 현금을 반영합니다.

영업현금흐름은 제품·서비스를 팔아 영업비용을 치르고 남은, 핵심 사업이 만드는 현금입니다. 공장을 파는 것처럼 본업이 아닌 현금은 여기 들어가지 않습니다.

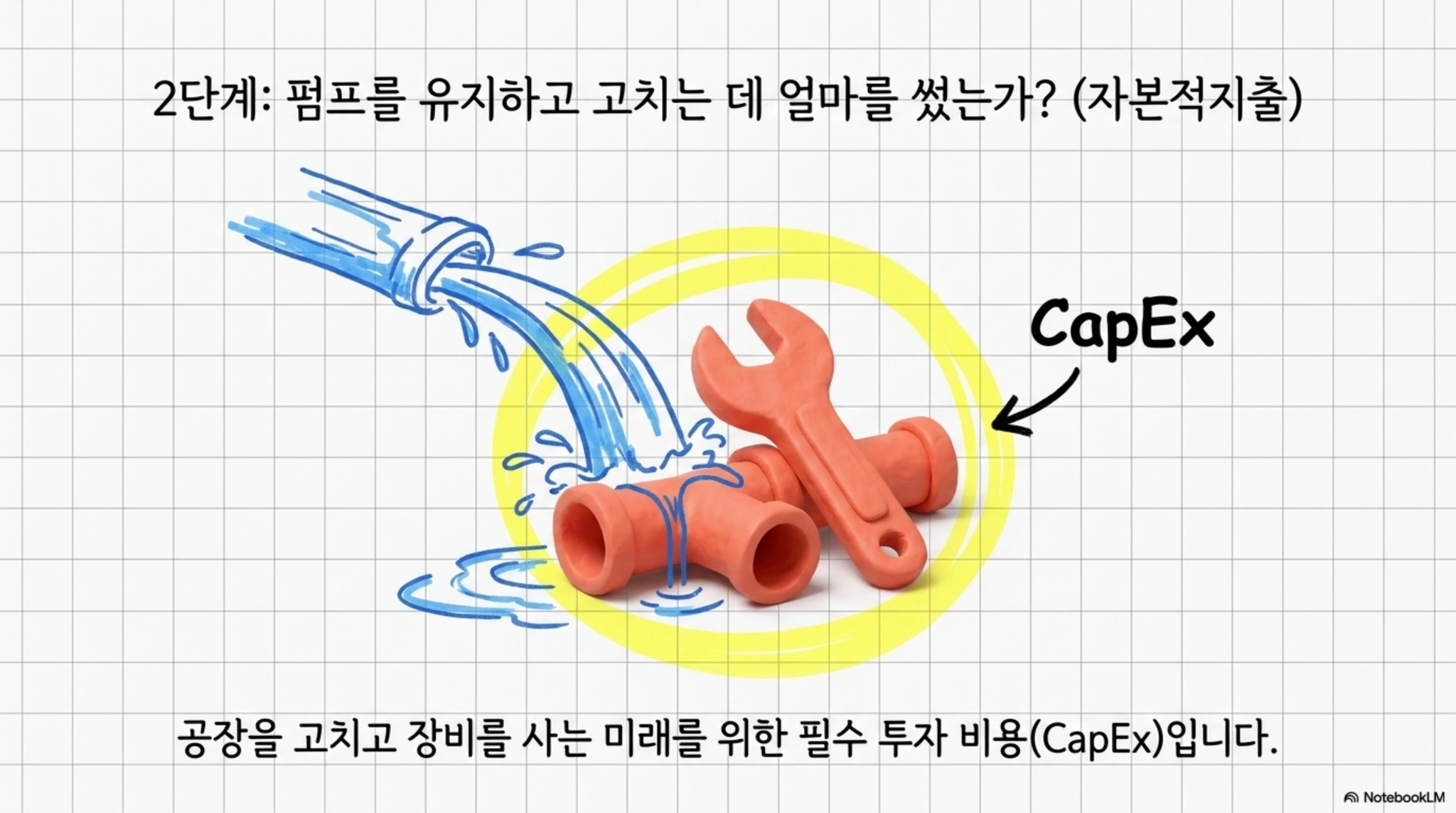

자본적지출은 건물·설비·공장·기술 같은 장기 자산을 사거나 유지·개선하는 데 쓴 현금입니다. 미래를 위한 투자인 셈입니다.

예를 들어 마이크로소프트는 2015년 영업현금흐름 296억 달러에서 자본적지출 59억 달러를 빼, 잉여현금흐름 237억 달러를 남겼습니다. 이 237억 달러가 진짜 쓸 수 있는 현금입니다.

FCF로 보는 경영진의 자본 배분

기술적 정의만으론 부족합니다. 진짜 중요한 건, 잉여현금흐름이 내재가치의 궁극적 동력이라는 점입니다.

경영진의 일은 주주에게 보상하는 것이고, 그 방법이 FCF를 어떻게 배분하느냐입니다. 선택지는 다섯입니다. 재투자, 인수합병, 부채상환, 자사주매입, 배당입니다.

재투자와 인수합병은 성장 투자입니다. 제대로 하면 미래의 FCF를 키웁니다. 부채상환은 재무를 튼튼히 합니다. 자사주매입은 주식 수를 줄여 주당 지표를 높입니다.

배당은 FCF에서 나옵니다. FCF가 100만 달러면 배당도 100만 달러까지만 지속 가능합니다. 더 주려면 재무를 약화해야 합니다. 그래서 자본 배분이 경영진의 가장 중요한 임무입니다.

배당을 늘리는 주식이 시장을 이긴 이유

흥미로운 연구가 있습니다. 하트퍼드펀드는 1980년까지 거슬러, 매년 배당을 늘리거나 새로 시작한 주식이 그렇지 않은 주식을 크게 앞섰다고 밝혔습니다.

여기서 질문이 필요합니다. 상관관계일까, 인과관계일까. 배당을 계속 늘리려면 무엇이 필요할까요. 바로 FCF를 계속 늘려야 합니다.

즉 배당 성장주는 시장을 이긴 건 배당 자체 때문이 아니라, 그들이 FCF를 빠르게 키우는 기업이기 때문입니다. 마이크로소프트가 대표 사례입니다.

마이크로소프트는 FCF를 높은 속도로 키웠고, 그 덕에 지난 10년 주식 가격과 배당이 함께 성장했습니다. FCF 성장이 모든 것의 뿌리였던 셈입니다.

FCF 성장의 원천을 봐야 한다

FCF를 분석할 땐 성장·감소 여부뿐 아니라 그 원천도 봐야 합니다. 마이크로소프트는 영업현금흐름이 거의 매년 늘었습니다.

그런데 2025년은 영업현금흐름이 사상 최대였는데도 FCF는 2024년보다 낮았습니다. 자본적지출이 약 200억 달러나 뛰었기 때문입니다.

이게 나쁜 걸까요. 그렇게 단정할 수 없습니다. 자본적지출에는 두 종류가 있기 때문입니다. 유지 자본지출과 성장 자본지출입니다.

유지 자본지출은 현 사업을 굴리는 데 필요한 비용으로, 매출은 지키지만 미래 이익을 늘리진 않습니다. 성장 자본지출은 새 매출원과 장기 현금흐름을 키우는 투자입니다. 둘을 구분해야 FCF 감소를 제대로 해석할 수 있습니다.

FCF로 기업을 비교하는 법

기업마다 자본 배분 우선순위가 다릅니다. 존슨앤드존슨은 투자설명서에서 재투자를 1순위, 배당을 2순위, 인수합병을 3순위, 자사주매입을 마지막으로 명시합니다.

이런 공개는 투자자에게 큰 도움이 됩니다. 배당을 노리고 들어갔는데 그게 회사의 최하 우선순위라면, 그 종목은 피하는 게 맞습니다.

내 포트폴리오의 종목이 성장하길 바란다면, 보통 재투자가 상위 우선순위인 기업을 고르는 게 좋습니다. 그래야 FCF가 미래에 더 커집니다.

버라이즌·AT&T처럼 유지 자본지출이 큰 기업과, 성장 자본지출 비중이 큰 기업은 성격이 다릅니다. FCF의 숫자뿐 아니라 그 안의 구성을 봐야 진짜 모습이 보입니다.

잉여현금흐름이 투자를 바꾸는 이유

잉여현금흐름이 중요한 건, 그것이 경영진이 주주를 보상할 수 있는 실탄이기 때문입니다. 교과서엔 잘 안 나오지만 이것이 현실입니다.

이 현금으로 재투자·인수합병·부채상환·자사주매입·배당을 합니다. 어디에 얼마를 쓰느냐가 곧 주주에게 어떻게 보상하느냐를 정합니다.

그래서 매출과 이익만 보면 절반만 보는 셈입니다. 실제로 쥐는 현금과 그 쓰임을 함께 봐야 기업의 진짜 가치가 드러납니다.

마이크로소프트가 좋은 예입니다. 잉여현금흐름을 빠르게 키운 덕에 지난 10년 주식 가격과 배당이 함께 자랐습니다. 모든 것의 뿌리는 이 현금의 성장이었습니다.

잉여현금흐름으로 기업을 고를 때

기업마다 자본 배분 우선순위가 다릅니다. 존슨앤드존슨은 재투자, 배당, 인수합병, 자사주매입 순으로 명시하는데, 배당을 노렸더니 그게 회사의 최하 우선순위라면 그 종목은 피하는 게 맞습니다.

포트폴리오의 종목이 성장하길 바란다면, 재투자가 상위 우선순위인 기업이 유리합니다. 그래야 미래의 잉여현금흐름이 더 커지고, 그 위에서 배당과 가치가 함께 자랍니다.

결국 매출과 이익만 보면 절반만 보는 셈입니다. 그 기업이 실제로 쥐는 현금과 그것을 어디에 쓰는지를 함께 봐야, 주식의 진짜 가치가 더 선명하게 드러납니다.

출처

#잉여현금흐름 #FCF #가치투자