룰루레몬 전망 : 지금 사도 괜찮을까? 2026년 LULU 주식 투자 포인트 3가지

룰루레몬 전망 : 지금 사도 괜찮을까? 2026년 LULU 주식 투자 포인트 3가지

오늘은 한때 '요가복계의 샤넬' 혹은 '애플'이라 불리며 승승장구하다가, 최근 1~2년 사이 주가가 반 토막 나며 많은 투자자들의 속을 태웠던 룰루레몬 전망에 대해 심층적으로 파헤쳐 보려고 합니다.

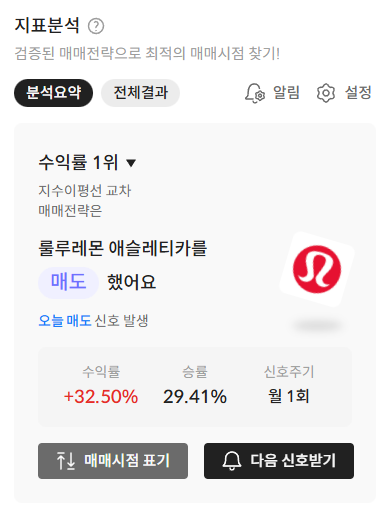

2025년은 룰루레몬 애슬레티카 에게 정말 가혹한 한 해였습니다. 주가는 고점 대비 45% 가까이 빠졌고, "이제 룰루레몬의 시대는 끝났다"라는 비관론이 팽배했죠. 하지만 저는 지금이 오히려 기회라고 봅니다. 모두가 No를 외칠 때 Yes를 검토하는 '역발상 투자(Contrarian Investing)' 관점에서 보면, 현재의 룰루레몬은 꽤 매력적인 가격대에 진입했거든요. 과연 2026년에는 화려한 부활이 가능할지, 핵심 데이터와 함께 살펴보겠습니다.

룰루레몬, 미국 시장의 성장 정체와 마진 압박을 넘어서야 한다

룰루레몬의 현재 상황은 '안방에서의 부진'과 '해외에서의 대박'으로 요약할 수 있습니다.

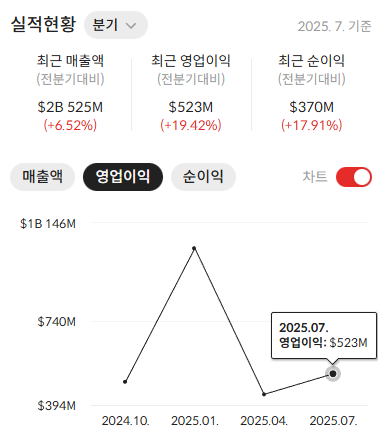

가장 최근 실적인 2025년 3분기 보고서를 보면 매출은 전년 대비 7% 성장한 26억 달러를 기록했습니다. 시장 예상치보다 잘 나오긴 했지만, 속내를 들여다보면 고민거리가 많습니다. 전체 매출의 55% 이상을 차지하는 미국 시장 매출이 2%나 줄어들었기 때문입니다.

1. 극명하게 갈린 지역별 성적표

한국에서도 강남이나 한남동 운동 센터에 가보면 여전히 룰루레몬이 대세지만, 미국에서는 상황이 좀 다릅니다. '알로 요가(Alo Yoga)'나 '뷰오리(Vuori)' 같은 신흥 강자들이 치고 올라오면서 룰루레몬의 점유율을 갉아먹고 있죠. 마치 한국 스마트폰 시장에서 갤럭시가 건재하지만, 젊은 층 사이에서 아이폰이나 다른 브랜드의 선호도가 높아지는 것과 비슷한 맥락이라고 이해하시면 됩니다.

2. 마진(수익성)의 하락 원인

수익성 지표인 영업이익률도 전년 대비 3.5% 포인트 하락한 17%를 기록했습니다. 이는 관세(Tariff) 인상에 따른 원가 부담과 재고 처리를 위한 할인 판매(Markdowns)가 늘어났기 때문입니다. 프리미엄 브랜드가 할인을 자주 한다는 건 브랜드 가치에 상처가 날 수 있다는 신호라 주의 깊게 봐야 합니다.

7년 만의 수장 교체, 룰루레몬에게 독인가 약인가?

경영진의 교체는 단기적인 불확실성을 주지만, 장기적으로는 브랜드 쇄신의 신호탄이 될 수 있습니다.

룰루레몬을 7년 동안 이끌며 매출을 3배나 키웠던 캘빈 맥도날드(Calvin McDonald) CEO가 2026년 1월 31일부로 물러난다는 소식이 전해졌습니다. 주식 시장에서는 이를 꽤 긍정적으로 받아들이는 분위기입니다. 왜냐하면 최근 룰루레몬이 신제품 혁신이 부족하고 디자인이 고착화되었다는 비판을 꾸준히 받아왔기 때문입니다.

새로운 리더십에 대한 기대감

혁신 가속화: 룰루레몬의 창업자인 칩 윌슨(Chip Wilson)조차 최근 경영진의 디자인 감각이 떨어졌다고 공개 비판했을 정도입니다. 새 CEO가 오면 '아재 브랜드' 이미지를 벗기 위한 파격적인 변화가 예상됩니다.

스피드 경영: 현재 18~24개월 걸리는 신제품 개발 주기를 12~14개월로 단축하겠다는 계획을 발표했습니다. 트렌드에 민감한 패션 시장에서 속도는 곧 생존이죠.

지금이 '가장 쌀 때'라는 증거들: 밸류에이션 분석

현재 룰루레몬의 주가는 역사적 저평가 구간에 진입해 있어 하방 경직성이 강합니다.

투자자들이 가장 좋아하는 단어 중 하나가 '싸다'는 거죠. 룰루레몬의 12개월 선행 주가수익비율은 현재 약 15배 수준입니다. 이게 얼마나 낮은 수치냐면, 지난 5년 평균 P/E가 34배였던 것에 비하면 반 토막도 안 되는 수준입니다.

P/E (Price-to-Earnings Ratio): 주가를 주당순이익으로 나눈 값으로, 이 주식이 이익에 비해 얼마나 비싸게 거래되는지 보여주는 지표입니다. 15배라는 건 룰루레몬이 버는 돈에 비해 주가가 아주 저렴하다는 뜻이죠.

미국 시장 전체(S&P 500)의 평균 P/E가 보통 18~20배 정도인 걸 감안하면, 룰루레몬 같은 우량 브랜드가 시장 평균보다 싸게 거래되고 있다는 건 룰루레몬 전망을 밝게 보는 투자자들에게는 놓칠 수 없는 쇼핑 찬스입니다.

2026년 룰루레몬 전망: 왜 '역발상 매수'인가?

실적의 바닥은 2026년 1분기로 예상되며, 이후 강력한 반등 모멘텀이 존재합니다.

저는 룰루레몬 애슬레티카 의 목표 주가를 260달러로 보고 있습니다. 현재 주가 대비 약 29%의 상승 여력이 있다는 계산이죠. 그 근거는 다음과 같습니다.

신제품 라인업 강화: 2026년 봄부터 '스위프트리(Swiftly)', '데이드리프트(Daydrift)' 같은 핵심 라인업의 신제품 비중을 35%까지 끌어올릴 예정입니다.

해외 시장의 캐리: 미국이 주춤해도 중국에서 연간 40% 이상 성장하고 있다는 점은 매우 든든한 보험입니다.

적극적인 자사주 매입: 회사가 10억 달러 규모의 자사주 매입을 발표했습니다. 주가가 싸다는 걸 경영진도 인정하고 주주 환원에 나선 것이죠.

물론 리스크도 있습니다. 새로운 CEO가 누구냐에 따라 방향성이 흔들릴 수 있고, 미국의 소비 위축이 예상보다 길어질 수도 있습니다. 하지만 룰루레몬 애슬레티카 이 가진 '충성도 높은 고객층'과 '강력한 현금 창출 능력'은 여전합니다.