코닝, AI 광통신과 태양광이 실적 전환을 만들고 있다

코닝 AI 데이터센터 광섬유와 태양광 성장, 숫자로 봐야 할 전환점

왜 이번 실적이 중요한가

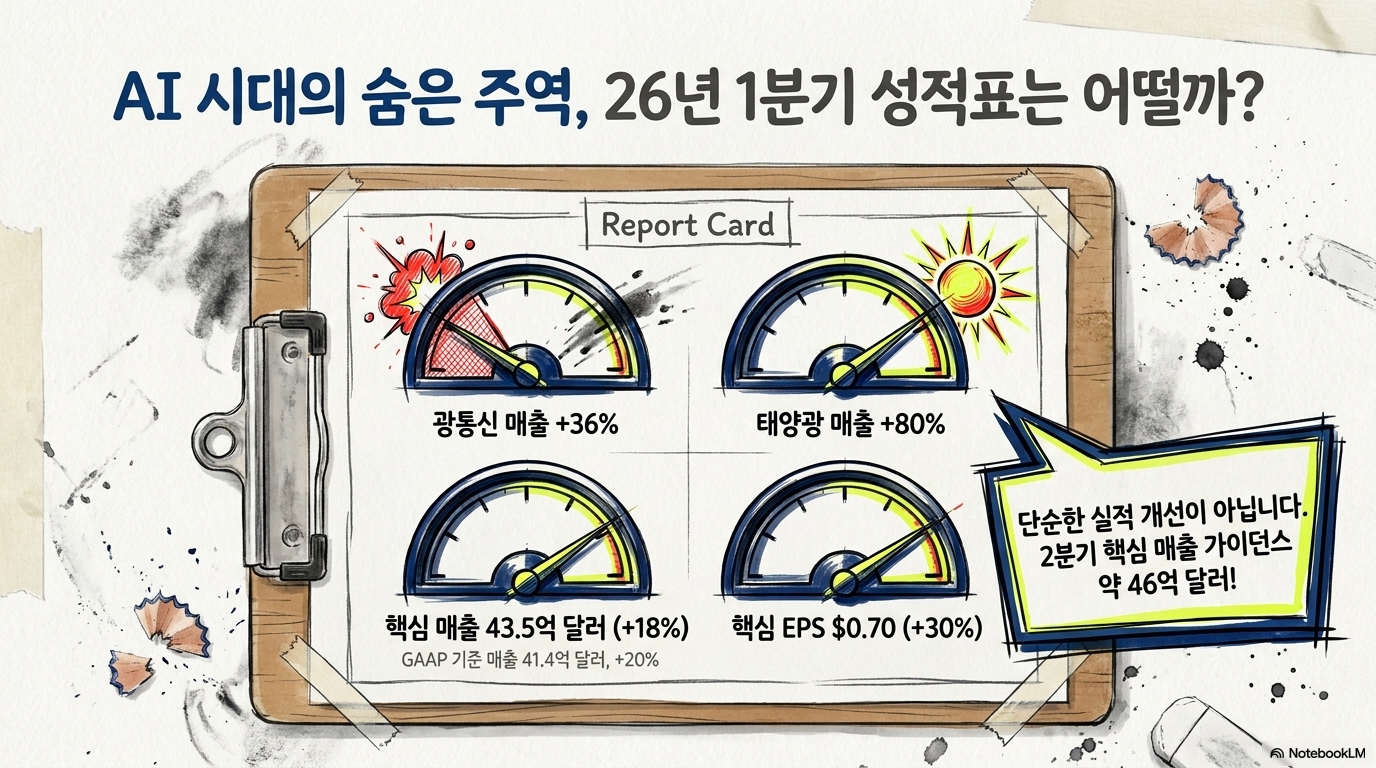

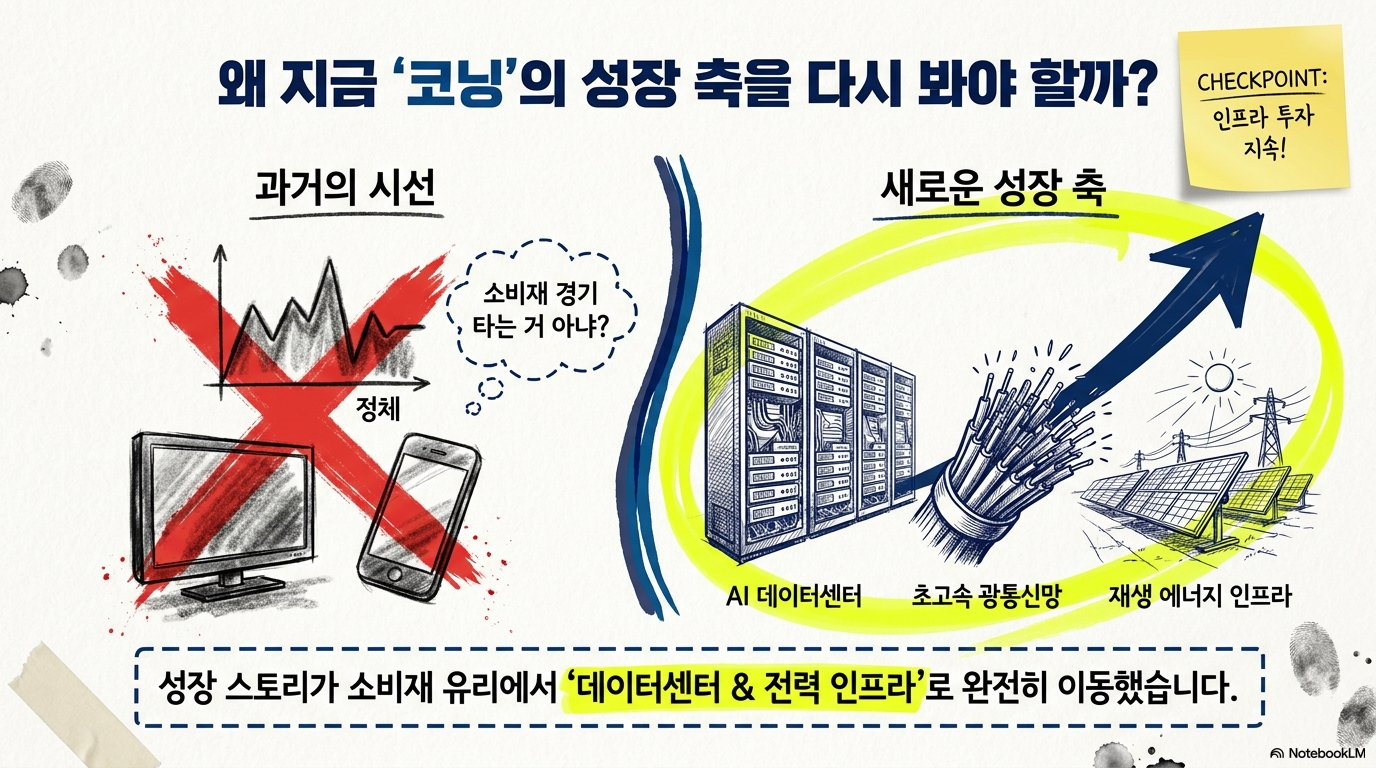

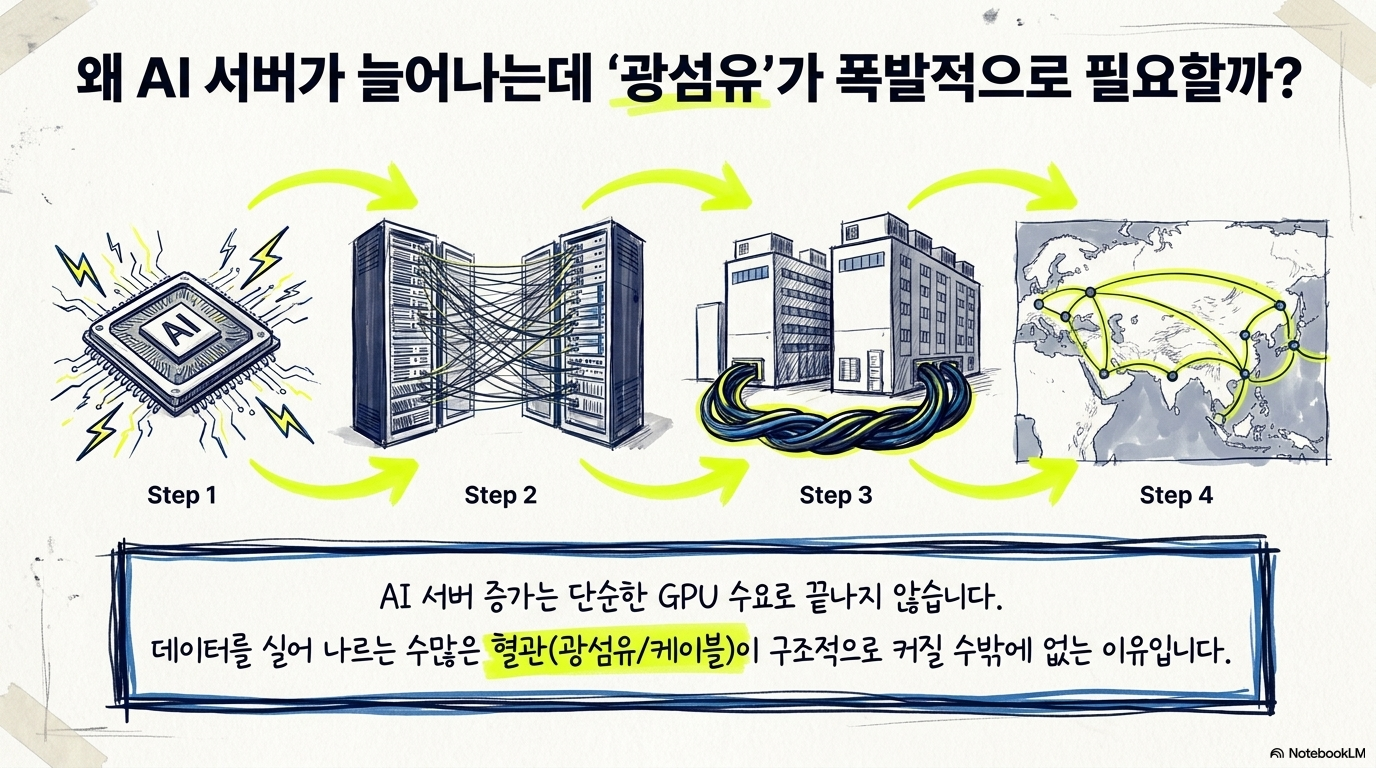

코닝은 한동안 디스플레이 유리와 스마트폰 소재의 경기 사이클에 묶여 보였지만, 2026년 1분기에는 투자자가 다시 봐야 할 성장 축이 분명해졌습니다. 핵심은 AI 데이터센터에 들어가는 광통신 제품과 새로 분리해 보여주기 시작한 태양광 사업입니다. 회사는 1분기 핵심 매출이 전년 대비 18% 늘어난 43억5천만 달러, 핵심 EPS가 30% 늘어난 0.70달러라고 발표했습니다. GAAP 기준 매출도 41억4천만 달러로 전년 대비 20% 증가했습니다. 이번 분기의 의미는 단순한 실적 개선이 아니라, 코닝의 성장 설명이 소비재 유리에서 데이터센터와 전력 인프라 쪽으로 이동하고 있다는 점입니다. AI 서버가 늘어날수록 GPU와 전력만 필요한 것이 아니라, 랙과 랙, 건물과 건물, 지역과 지역을 연결하는 광섬유와 케이블 수요도 같이 커집니다. 코닝은 이 흐름을 광통신 부문의 장기 계약으로 붙잡고 있습니다.

핵심 숫자로 보는 현재 위치

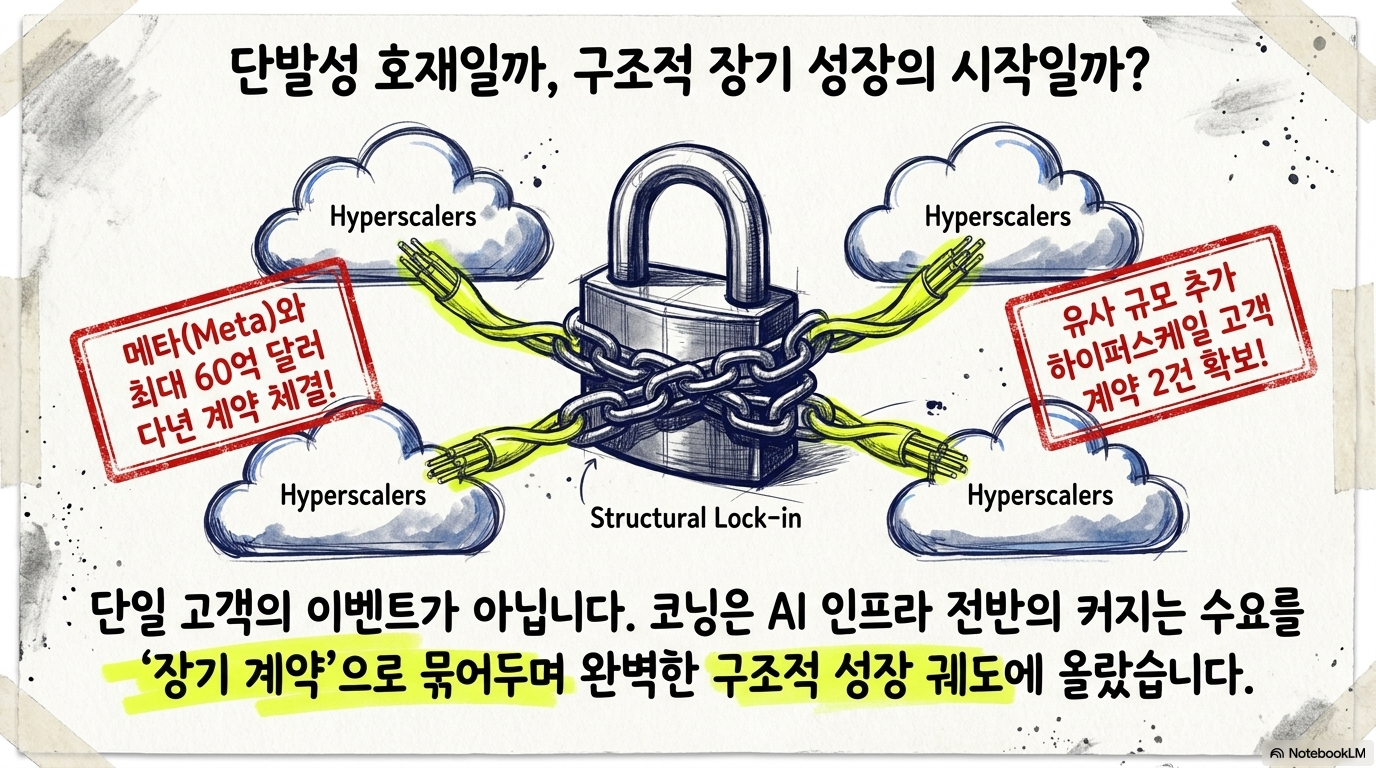

공식 발표에서 가장 눈에 띄는 숫자는 광통신 매출 36% 성장, 태양광 매출 80% 성장, 그리고 2분기 핵심 매출 약 46억 달러 가이던스입니다. 특히 회사는 메타와 발표한 최대 60억 달러 규모의 다년 계약과 비슷한 규모와 기간의 추가 하이퍼스케일 고객 계약 2건을 언급했습니다. 이는 단일 고객 이벤트가 아니라 AI 인프라 고객군 전반에서 광통신 수요가 구조적으로 커지고 있다는 신호로 볼 수 있습니다.

이 표에서 중요한 것은 매출 증가율보다 질입니다. 광통신과 태양광이 동시에 커지면서, 코닝은 기존 디스플레이 중심 기업이라는 이미지를 낮추고 있습니다. 반대로 말하면, 앞으로는 AI 인프라 투자 속도와 에너지 설비 증설 속도가 코닝 실적의 설명력을 더 크게 갖게 됩니다.

광통신 계약이 만드는 장기 가시성

AI 데이터센터는 내부 연결 밀도가 높습니다. 모델 학습과 추론이 복잡해질수록 서버, 스토리지, 네트워크 장비 사이의 데이터 이동량이 늘고, 병목을 줄이기 위한 광통신 투자가 필요합니다. 코닝은 이 영역에서 광섬유, 케이블, 연결 솔루션을 공급합니다. 메타와의 다년 계약은 AI 공장 증설에 맞춰 생산능력을 확장하는 성격이 강하고, 새로 언급된 두 고객 계약도 비슷한 구조라면 수요 예측 가능성이 높아집니다. 다만 장기 계약이 항상 무조건적인 안전판은 아닙니다. 고객의 AI 설비 투자가 늦어지거나, 데이터센터 전력 확보가 지연되거나, 특정 고객 집중도가 커지면 매출 인식 속도는 변할 수 있습니다. 따라서 코닝을 볼 때는 계약 발표 자체보다 생산능력 확대가 실제 매출과 현금흐름으로 얼마나 이어지는지를 확인해야 합니다. 현재까지는 광통신 부문 영업 레버리지가 좋아지고 있어 긍정적인 쪽에 무게가 실립니다.

태양광 사업은 성장과 비용을 같이 봐야 한다

태양광 매출 80% 성장은 숫자만 보면 강합니다. 그러나 회사는 2분기에 태양광 웨이퍼 시설의 장기 정비와 영구 전력 시스템 전환 때문에 1분기 대비 약 3천만 달러의 추가 비용이 들어간다고 밝혔습니다. 이 비용은 2분기 가이던스에 이미 반영되어 있습니다. 즉, 태양광은 성장률이 높지만 단기 마진 변동성이 있는 사업입니다. 투자자 입장에서 태양광 사업은 두 가지 질문으로 나눠야 합니다. 첫째, 생산 설비 전환이 끝난 뒤 처리량과 원가 구조가 좋아지는가. 둘째, 전력 수요와 미국 내 공급망 재편이라는 장기 흐름이 코닝의 폴리실리콘, 웨이퍼, 모듈 매출로 지속 연결되는가. 이 두 질문에 대한 답이 긍정적이면 태양광은 광통신 다음의 성장축이 될 수 있습니다. 반대로 비용만 늘고 고객 확장이 느리면, 높은 성장률에도 평가가 흔들릴 수 있습니다.

투자자가 봐야 할 리스크

가장 큰 리스크는 AI 인프라 기대가 너무 빨리 가격에 반영되는 상황입니다. 코닝의 광통신 사업은 분명 강한 수요를 받고 있지만, 시장이 AI 인프라 공급망 전체를 같은 속도로 평가하면 단기 변동성은 커질 수 있습니다. 또한 광통신 제품은 생산능력 확장과 고객 납품 일정이 맞아야 실적이 부드럽게 이어집니다. 설비 투자, 원재료, 물류, 고객 프로젝트 지연은 모두 확인해야 할 변수입니다. 또 하나는 사업 포트폴리오 안의 속도 차입니다. 광통신은 강하지만 유리 혁신 부문은 상대적으로 낮은 성장률을 보이고, 태양광은 성장률이 높아도 정비 비용이 있습니다. 따라서 코닝을 단순히 AI 관련 기업으로만 보면 위험합니다. 더 정확한 접근은 광통신의 장기 계약, 태양광의 비용 정상화, 기존 유리 사업의 방어력을 나눠 보는 것입니다.

알파스퀘어 활용 포인트

알파스퀘어 지표분석에서는 코닝 같은 산업재와 기술 인프라 기업을 볼 때 실적 성장률만 보지 않고, 수익성 지표와 밸류에이션, 수급 흐름을 함께 확인할 수 있습니다. 특히 43개 매매전략 비교를 활용하면 단기 모멘텀만 강한 구간인지, 실적 개선과 시장 반응이 같이 나타나는 구간인지 구분하는 데 도움이 됩니다. 재무지표, 기술적 흐름, 전략별 성과를 한 화면에서 비교하면 장기 계약 뉴스가 실제 투자 매력으로 이어지는지 더 차분하게 점검할 수 있습니다. 이런 도구는 결론을 대신 내려주는 장치가 아니라, 판단 기준을 정리해주는 장치에 가깝습니다. 코닝처럼 여러 사업부가 동시에 움직이는 기업은 한 가지 뉴스만으로 보기 어렵기 때문에, 실적과 시장 반응의 방향이 일치하는지 반복 확인하는 방식이 더 적합합니다.

이 흐름은 알파스퀘어에서 다음 실적 지표로 계속 확인하겠습니다.

정리

코닝의 2026년 1분기는 AI 데이터센터와 태양광이라는 두 성장축이 숫자로 확인된 분기였습니다. 광통신의 36% 성장, 태양광의 80% 성장, 메타와 유사한 장기 고객 계약 2건, 2분기 매출 약 46억 달러 전망은 모두 긍정적인 신호입니다. 다만 태양광 정비 비용, AI 설비 투자 속도, 기존 사업의 성장 둔화 가능성은 함께 봐야 합니다. 결국 코닝의 핵심 질문은 명확합니다. AI 인프라 투자 확대가 일회성 수요가 아니라 다년간 반복되는 광통신 매출로 이어질 수 있는가입니다. 현재 공식 실적은 그 가능성을 뒷받침하지만, 앞으로는 계약 발표보다 마진과 현금흐름 개선이 더 중요한 확인 지표가 될 것입니다.