LS에코에너지 투자포인트, 희토류 금속과 해저케이블 모멘텀

LS에코에너지 : 기존 사업 체력 위에 희토류와 해저케이블 옵션이 얹히는 시점

LS에코에너지 1분기 실적이 예상보다 좋았다는 사실 자체도 중요하지만, 더 큰 의미는 기존 케이블 사업이 안정적인 이익을 만들어내는 가운데 희토류 금속과 해저케이블이라는 두 개의 신규 가치가 숫자로 표면화되기 시작했다는 점이다. LS증권은 목표주가 6만원과 매수 의견을 유지했는데, 그 근거를 보면 기존 사업 61.9%, 희토류 14.9%, 해저케이블 23.2%의 SOTP 구조다. 즉, 이 회사를 이제 단순 베트남 케이블 업체로만 보면 해석이 부족하다.

1분기 숫자가 왜 중요했는가

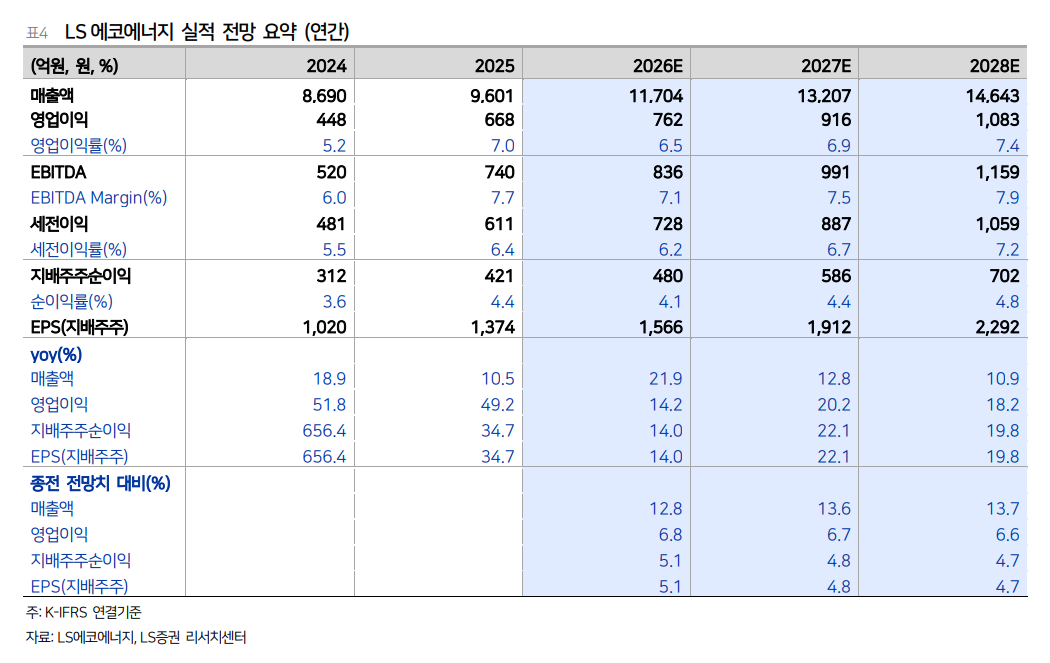

1Q26 연결 매출은 2,964억원, 영업이익은 201억원, 영업이익률은 6.8%였다. 전년 동기 대비 매출은 30%, 영업이익은 31% 증가했고 컨센서스와 증권사 전망을 모두 크게 웃돌았다. 특히 베트남 북부법인 LS-VINA가 매출 3,068억원, 영업이익 169억원으로 초고압 케이블과 소재 사업 호조를 보였고, 남부법인 LSCV도 미국향 UTP 케이블 관세 영향에도 불구하고 예상보다 나은 수익성을 냈다.

이 숫자가 중요한 이유는 회사의 기존 사업 체력이 생각보다 견고하다는 점을 입증하기 때문이다. 신규 사업 가치는 결국 기존 사업이 받쳐줘야 프리미엄을 받을 수 있다. 아직 희토류나 해저케이블은 본격 매출이 발생하지 않았기 때문에, 현재 기업가치의 대부분은 기존 케이블 사업에서 나온다. 1분기 서프라이즈는 바로 그 기반이 흔들리지 않는다는 증거다.

실적 테이블로 보면 성장 구조가 더 선명해진다

LS에코에너지 재무 출처 : https://alphasquare.co.kr/home/stock-information?code=229640

| 구분 | 2024 | 2025 | 2026E | 2027E | 2028E |

| --- | ---: | ---: | ---: | ---: | ---: |

| 매출액(억원) | 8,690 | 9,601 | 11,704 | 13,207 | 14,643 |

| 영업이익(억원) | 448 | 668 | 762 | 916 | 1,083 |

| 영업이익률(%) | 5.2 | 7.0 | 6.5 | 6.9 | 7.4 |

| 지배주주순이익(억원) | 312 | 421 | 480 | 586 | 702 |

| PER(배) | 30.4 | 25.2 | 28.4 | 23.3 | 19.4 |

| PBR(배) | 5.2 | 5.1 | 5.1 | 4.2 | 3.4 |

| ROE(%) | 20.1 | 22.9 | 21.7 | 21.0 | 20.4 |

2026년 영업이익률이 6.5%로 2025년보다 소폭 낮아지는 점은 눈에 띈다. 하지만 이는 기존 사업이 둔화된다는 뜻보다, 신규 투자와 사업 준비 구간을 반영한 수치로 보는 편이 맞다. 2027년과 2028년으로 갈수록 매출과 영업이익이 다시 빠르게 개선되고, ROE도 20% 이상을 유지한다. 즉, 고평가처럼 보이는 멀티플을 어느 정도 상쇄할 만큼 자본 효율이 유지되고 있다.

이익 개선 메커니즘은 세 갈래다

첫째는 기존 초고압 케이블 사업의 안정 성장이다. 유럽향 수출, 베트남 내수 대형 수주, 소재산업 직판 물량 증가, 구리가격 상승분의 판가 반영이 동시에 이익을 밀어올렸다. 둘째는 LSCV의 정상화다. 미국향 UTP 관세 부담이 있었음에도 원가 절감과 부스닥트 수출 호조가 이를 일부 상쇄했다. 셋째는 아직 숫자가 작지만, 희토류와 해저케이블이라는 신규 옵션이 향후 마진 구조를 바꿀 수 있다는 점이다.

특히 해저케이블 사업은 보고서에서 기존 전력케이블 중 수익성이 가장 높은 초고압 케이블보다도 더 높은 수익성을 기대할 수 있다고 적시했다. 2030년 첫 매출이 발생할 경우 영업이익률 20% 중반도 가능하다고 본다. 즉, 물량 확대뿐 아니라 믹스 개선이 미래 이익률을 올리는 구조다. 희토류 금속 사업 역시 아직은 계획 단계이지만, 중국 외 지역 공급망 재편이라는 큰 흐름을 타고 있어 중장기 옵션 가치가 있다.

왜 희토류와 해저케이블이 의미 있는가

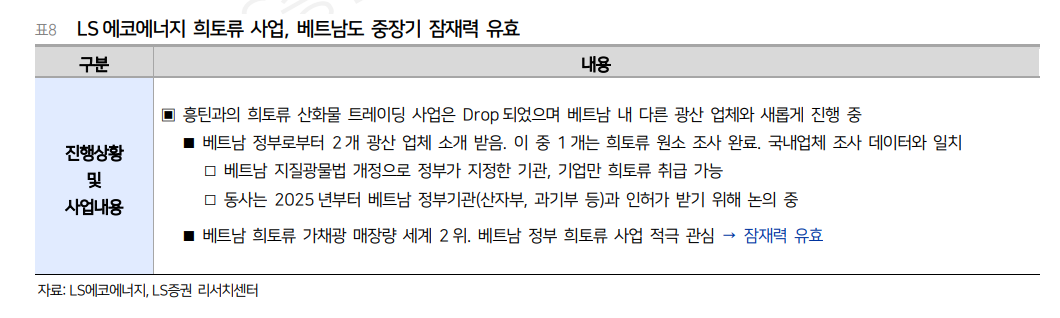

희토류 사업은 Lynas에서 희토류 산화물을 공급받아 LSCV 부지에 금속공장을 세우는 방향이 구체화되고 있다. 2026년 상반기 파일럿 설비를 구축하고, 2026년 말에서 2027년 초 초도물량 생산을 목표로 한다. 아직 계약 세부 내용과 설비 투자 진행을 더 봐야 하지만, 단순 테마가 아니라 실제 공급망 편입 가능성이 드러난 점은 분명 긍정적이다.

해저케이블은 더 직접적이다. 베트남-싱가포르 프로젝트에서 말레이시아 정부 승인만 확보되면 JV 설립, 공장 건설, 품질 테스트를 거쳐 2030년 첫 매출이 가능하다는 로직이 제시됐다. 보고서는 2030년 첫해 매출을 3,000억원 수준으로 보수적으로 추정한다. 핵심은 승인 시점이다. 2026년 9월 이내 승인이 나면 일정상 맞춰갈 수 있다는 설명이다.

밸류에이션은 비싸 보이지만 구조가 다르다

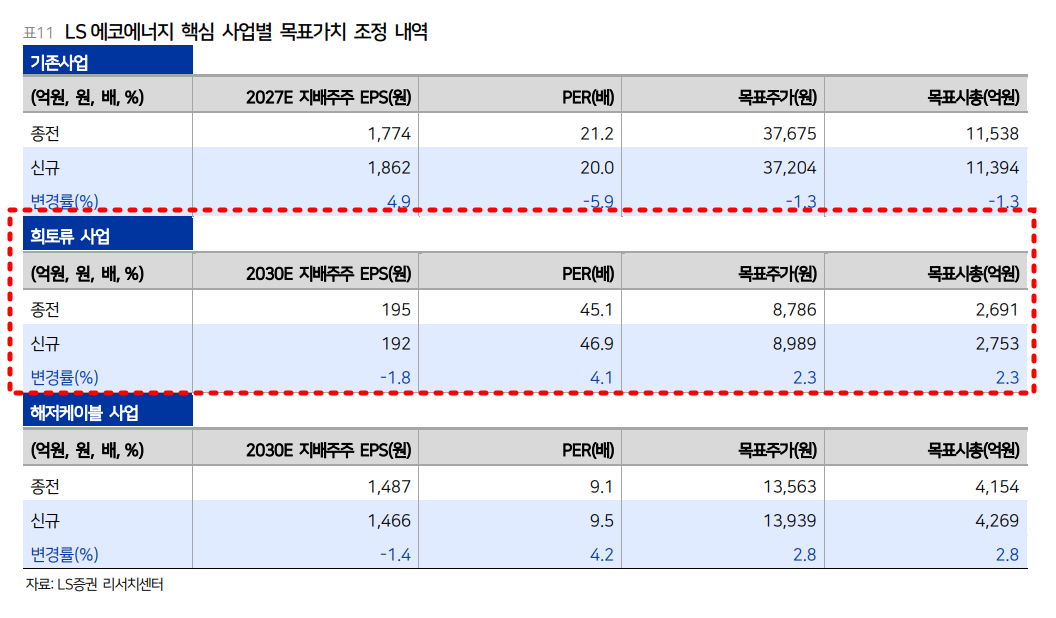

현재 주가 기준 2026E PER은 28.4배, PBR은 5.1배다. 전통적인 제조업 잣대로 보면 부담스럽다. 하지만 이 회사를 단순 저마진 전선 업체로 보면 해석이 맞지 않는다. 이미 기존 사업만으로도 20% 안팎의 ROE를 유지하고 있고, 신규 사업은 아직 실적에 거의 반영되지 않은 상태다. 보고서가 목표주가 6만원을 유지한 것도, 기존 사업 가치만으로 대부분 설명하면서 희토류와 해저케이블 옵션을 별도 가치로 얹는 방식이기 때문이다.

| 가치 항목 | 목표가치 비중 | 해석 |

| --- | ---: | --- |

| 기존 사업 | 61.9% | 지금 실적을 받치는 핵심 축 |

| 희토류 사업 | 14.9% | 공급망 재편 수혜 옵션 |

| 해저케이블 사업 | 23.2% | 장기 고마진 성장 옵션 |

결국 지금 밸류에이션의 본질은 “현재 이익만 비싸게 거래되는 주식”이 아니라 “검증된 본업 + 아직 실적화 전인 옵션 두 개”라는 조합이다. 투자자는 이 옵션이 현실화될 확률과 시점을 계속 점검해야 한다.

리스크는 분명하게 봐야 한다

가장 큰 리스크는 신규 사업 일정 지연이다. 희토류 사업은 원료 계약, 인허가, 파일럿 성공, 본설비 확장이라는 여러 단계를 거쳐야 한다. 해저케이블은 말레이시아 정부 승인 지연 시 매출 개시 시점이 2031년 이후로 밀릴 수 있다. 두 번째 리스크는 원자재 가격과 환율이다. 동 가격 상승은 판가 전가가 가능할 때는 매출에 도움이 되지만, 전가 속도가 늦으면 마진을 훼손할 수 있다. 세 번째는 기존 미국향 UTP 케이블처럼 정책·관세 변수다.

또한 현재 멀티플은 이미 성장 옵션을 일부 반영하고 있다. 따라서 신규 사업 진척이 느려지거나 기존 사업이 기대보다 둔화되면 주가 변동성은 생각보다 클 수 있다.

다음 분기 체크포인트

앞으로는 다섯 가지를 보면 된다. 첫째, LS-VINA 초고압 및 소재 매출 호조가 2분기에도 유지되는지. 둘째, LSCV의 UTP 정상화와 부스닥트 수출 개선이 이어지는지. 셋째, 희토류 사업에서 Lynas 계약 세부 내용과 파일럿 설비 일정이 구체화되는지. 넷째, 해저케이블과 관련한 말레이시아 정부 승인 시점이 언제인지. 다섯째, 신규 사업 준비 비용이 늘어도 기존 사업 이익률이 크게 훼손되지 않는지 확인해야 한다.

LS에코에너지 는 지금 “좋은 1분기 실적이 나온 회사”에 그치지 않는다. 이미 돈을 버는 본업 위에, 향후 기업가치를 바꿀 수 있는 신규 옵션이 두 개 얹히고 있다. 결국 투자 포인트는 단순하다. 기존 사업의 이익 체력이 계속 유지되는 가운데, 희토류와 해저케이블이 실제 프로젝트와 숫자로 이어지는지 보면 된다. 그 전환이 확인되면 지금의 밸류에이션은 오히려 덜 비싸게 보일 수 있다.

정리하면 현재 주가는 본업의 안정성과 옵션 가치 일부를 동시에 반영하고 있는 상태다. 그래서 당장 싸다고 말하기는 어렵지만, 반대로 비싸다고 단정하기도 어렵다. 향후 분기마다 기존 사업에서 6%대 중후반 OPM이 유지되고, 신규 사업 일정이 한 단계씩 전진하는 장면이 확인되면 시장은 이 회사를 전선 제조사가 아니라 동남아 전력 인프라와 전략광물 공급망에 걸친 성장 플랫폼으로 보기 시작할 가능성이 높다.

LS에코에너지 : LS증권 Analyst 성종화