AI 지출 전쟁이 시장을 다시 흔든다

AI 지출 전쟁이 시장을 다시 흔든다를 투자 관점에서 읽는 법

AI 장세의 다음 변수는 매출보다 누가 더 많이 지출하고 누가 그 지출을 매출로 받느냐다.

핵심 요약

- 반도체와 소프트웨어는 신고가 흐름 속에서도 내부 로테이션과 거래량 방향, 주도주 색깔이 빠르게 바뀌고 있다.

- 알파벳의 800억 달러 조달 소식은 대형 클라우드 설비투자 경쟁과 자금 조달 부담을 다시 키웠다.

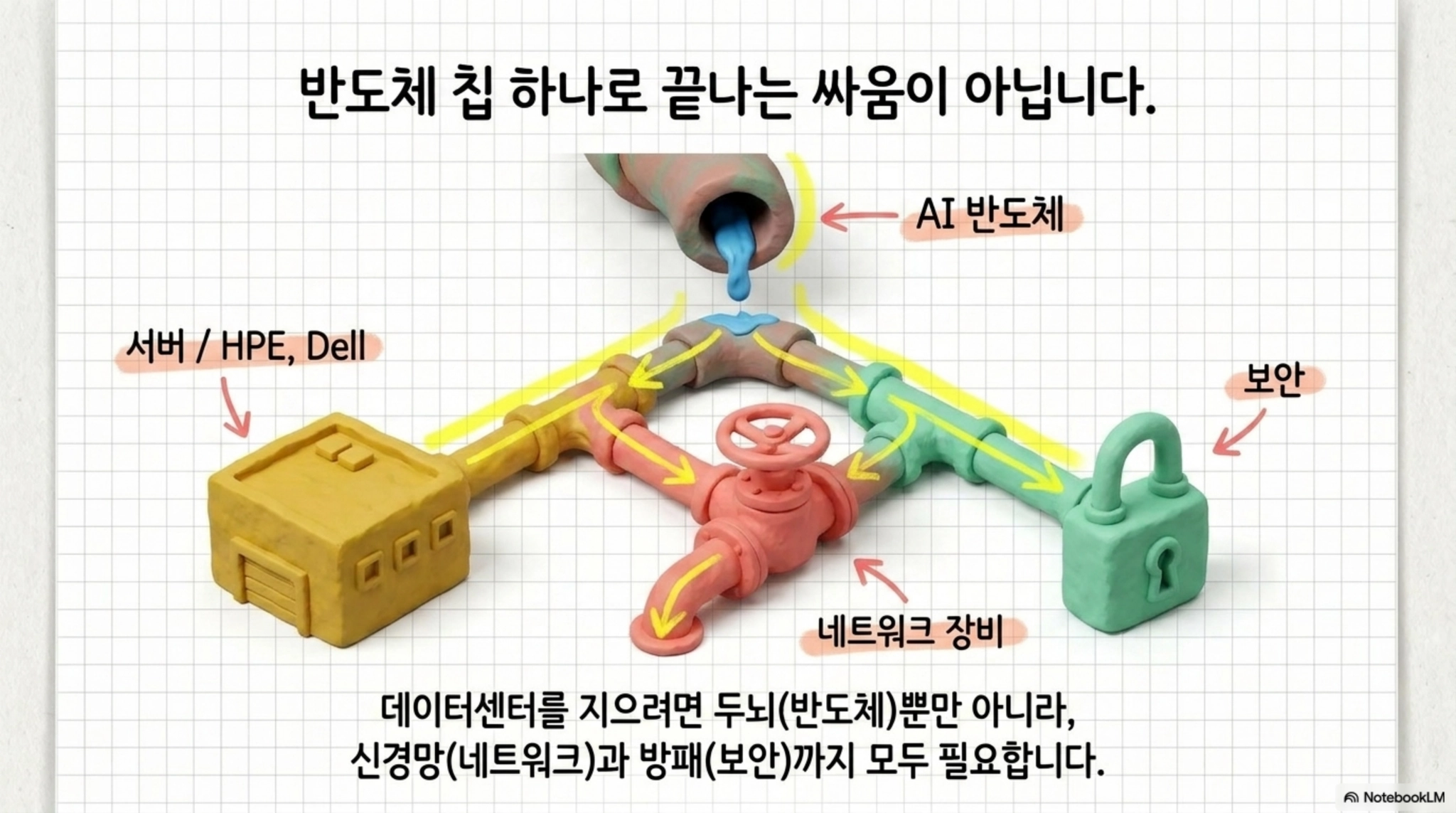

- AI 인프라 지출은 Dell, 휴렛팩커드 엔터프라이즈, 보안, 네트워크 장비까지 자금 흐름을 넓히고 주문 기대를 키우고 있다.

AI 장세를 볼 때 매출 성장만 보면 늦다. 핵심은 대형 기술주가 서로를 의식하며 설비투자를 늘리는 경쟁에 들어갔다는 점이다. 한 회사가 쓰면 다른 회사도 따라 써야 하는 구조다.

시장 내부 흐름도 단순하지 않았다. 반도체에서는 AI 반도체가 다시 주도권을 잡고, analog 반도체에서는 일부 자금이 빠지는 로테이션이 언급됐다. 소프트웨어도 월말과 월초 수급이 겹치며 강한 거래량을 보였다.

이런 장세에서는 거품 논쟁보다 이익의 방향을 먼저 봐야 한다는 주장도 나왔다. 주가가 높아 보여도 이익이 계속 올라가면 상승이 이어질 수 있고, 반대로 이익 고점 신호가 나오면 위험이 커진다는 논리다.

개인투자자 입장에서는 AI라는 단어 하나로 모든 종목을 묶으면 위험하다. 어떤 회사는 지출 경쟁의 수혜를 받고, 어떤 회사는 비용 부담을 떠안는다. 같은 테마 안에서도 손익계산서 위치가 다르다.

AI 반도체로 돌아온 시장 주도권

5월 27일 이후 반도체 내부에서는 AI 관련 종목으로 자금이 다시 이동했다는 해석이 나왔다. 엔비디아가 중앙처리장치 시장에서도 200억 달러 규모의 연간 기회를 제시했고, 컴퓨텍스 발표가 그 흐름을 더 강화했다.

AMD는 일부 버텼지만 Intel은 약하게 보였고, ARM은 엔비디아와의 협력 기대를 받았다. 이 구도는 단순한 칩 경쟁이 아니라 AI PC, 데이터센터, 네트워크가 함께 움직이는 생태계 경쟁이다.

투자자는 반도체 ETF 전체가 오르는지만 볼 것이 아니라 내부 주도주가 어디로 바뀌는지 봐야 한다. 같은 반도체라도 AI 연산, analog, PC, 서버 부품의 수급은 다르게 움직일 수 있다.

이런 로테이션은 단기 트레이딩에도 영향을 준다. 시장이 신고가를 찍어도 내부에서는 엔비디아, Arm, AMD, 인텔의 상대 강도가 달라진다. 지수 상승보다 어떤 하위 산업이 거래량을 끌어오는지가 더 중요하다.

Alphabet 800억 달러 조달이 만든 압력

가장 큰 전환점은 Alphabet이 AI 인프라 지출을 위해 800억 달러 규모 조달을 추진한다는 소식으로 설명됐다. 구성은 400억 달러 ATM 프로그램, 300억 달러 주식과 의무전환우선주, 100억 달러 Berkshire 관련 거래로 언급됐다.

이 소식이 중요했던 이유는 단순한 자금 조달이 아니라 경쟁 압력 때문이다. 구글이 더 쓰면 메타, 마이크로소프트, 오라클도 뒤처지지 않기 위해 더 써야 한다. AI는 비용 절감 이야기가 아니라 설비투자 경쟁이 되고 있다.

그래서 장비와 서버, 네트워크 회사가 함께 움직였다. Dell과 HPE 같은 하드웨어 업체는 대형 고객의 지출 확대가 곧 주문 증가 기대와 연결된다. 반대로 클라우드 대형주는 비용 부담도 동시에 반영한다.

800억 달러 조달은 주주에게 희석 부담을 줄 수 있지만, 인프라 공급망에는 수요 신호가 된다. 이중 효과 때문에 같은 뉴스에서 클라우드 대형주는 하락하고 서버·네트워크주는 오르는 장면이 나올 여지가 있다.

HPE와 Dell에 번진 하드웨어 수혜 기대

휴렛팩커드 엔터프라이즈가 시간외에서 20%가량 강하게 움직였고, 주니퍼 관련 성장률 135%도 언급됐다. AI 지출이 그래픽처리장치 하나에서 끝나지 않고 네트워크, 서버, 스토리지, 보안 주문으로 번진다는 해석이다.

Dell도 같은 맥락에서 언급됐다. 대형 기술주가 데이터센터를 더 짓고 AI 인프라를 확장하면 서버와 하드웨어 수요가 자연스럽게 늘어난다. AI 경쟁은 더 이상 소프트웨어 회사만의 이야기가 아니다.

다만 하드웨어 수혜주는 변동성도 크다. 장기 주문 기대가 주가에 빨리 반영되면 실적 확인 전 조정이 나올 여지가 있다. 이익 추정이 올라가는지와 신규 주문이 실제로 쌓이는지를 나눠 봐야 한다.

보안 ETF와 네트워크 장비도 같은 테마 안에서 움직였다. AI 데이터센터가 늘면 계산장치뿐 아니라 연결, 보호, 저장 장치가 모두 필요하다. 설비투자 경쟁은 한 종목보다 밸류체인 전체와 관련 ETF로 번지는 성격이 강하다.

이익 고점 전까지 계속되는 장세 논리

주가가 높다는 말만으로 장세가 끝나지 않는다는 주장도 나왔다. 기업 이익이 올라가는 동안 주가도 올라가고, 이익이 꺾이기 전 가격이 먼저 흔들리는 패턴을 봐야 한다는 설명이다.

이 관점은 AI 장세의 핵심 리스크를 선명하게 만든다. 문제는 고평가라는 단어가 아니라 이익 증가율이 언제 둔화되는지다. 설비투자가 매출과 이익으로 연결되지 않으면 지출 전쟁은 부담으로 바뀐다.

개인투자자는 AI라는 큰 테마를 따라가더라도 보유 종목이 인프라 지출의 어느 고리에 있는지 구분해야 한다. 반도체, 서버, 보안, 클라우드, 소프트웨어는 같은 뉴스에도 손익 구조가 다르다.

따라서 이번 장세의 확인 순서는 명확하다. 먼저 설비투자 발표가 주문으로 바뀌는지, 다음으로 주문이 매출과 이익으로 이어지는지, 마지막으로 이익 증가율이 둔화되는지를 봐야 한다.

자주 묻는 질문

Q. AI 설비투자 경쟁은 왜 주가에 중요하나요?

대형 기술주가 AI 인프라를 더 많이 쓰면 반도체, 서버, 네트워크 장비 회사에는 매출 기회가 생긴다. 동시에 클라우드 기업에는 비용 부담과 주식 희석 우려가 커진다. 그래서 같은 AI 뉴스도 업종별로 다르게 해석해야 한다. 설비투자 증가가 주문으로 잡히는 기업과 비용으로 잡히는 기업을 구분해야 한다.

Q. AI 장세의 끝은 어떻게 봐야 하나요?

주가가 높다는 이유만으로 끝났다고 단정하기 어렵다. 이익 전망이 계속 올라가는지, 설비투자가 실제 매출로 이어지는지, 대형 고객의 지출 속도가 둔화되는지를 함께 봐야 한다. 이익 고점 신호가 핵심이다. 장비주는 주문 잔고, 클라우드주는 투자 대비 수익률을 같이 확인해야 한다. 수혜주도 이익 추정이 멈추면 변동성이 커진다.

출처

#주식 #투자 #돈 #AI #반도체 #설비투자 #클라우드 #시장흐름