알리바바, 클라우드 40%보다 AI 투자 회수가 핵심이다

알리바바 풀스택 AI 전략, 클라우드 40% 성장과 이익 훼손의 의미

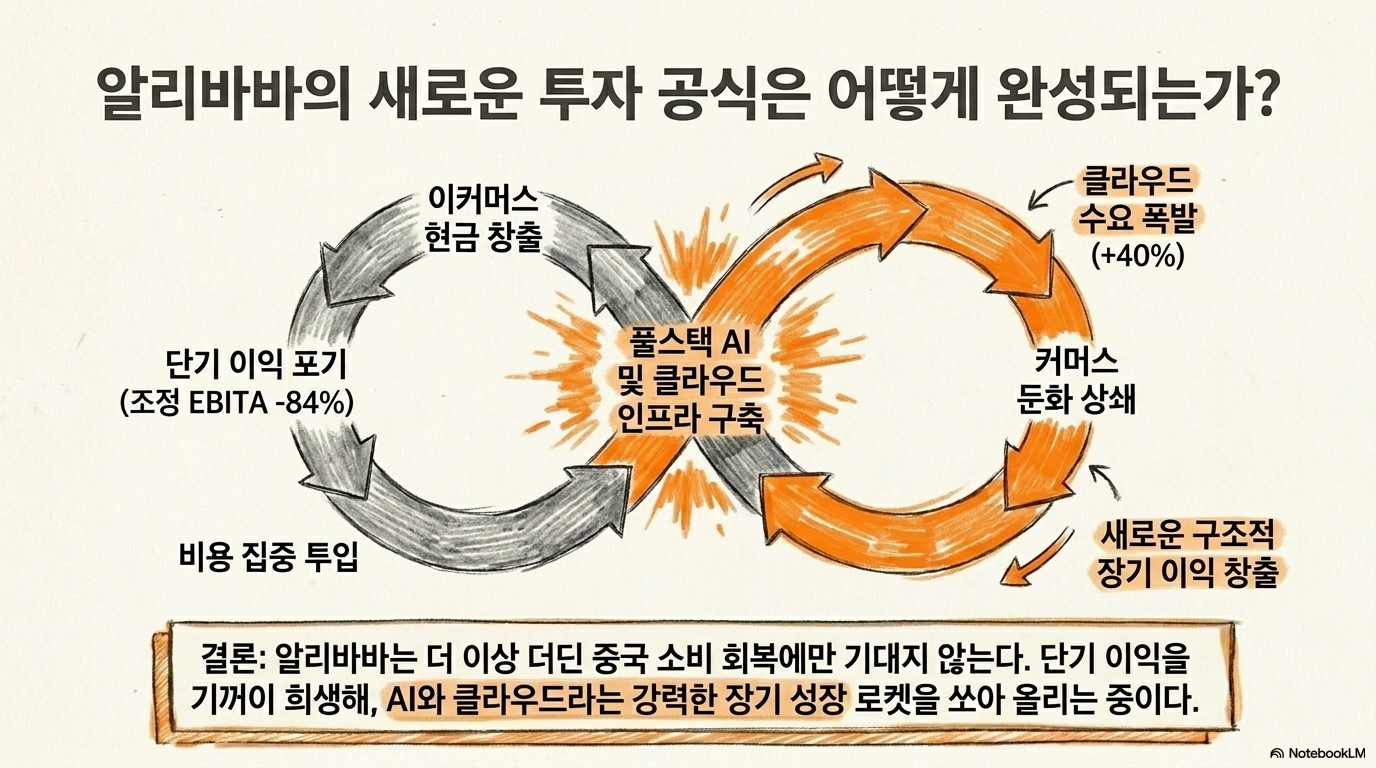

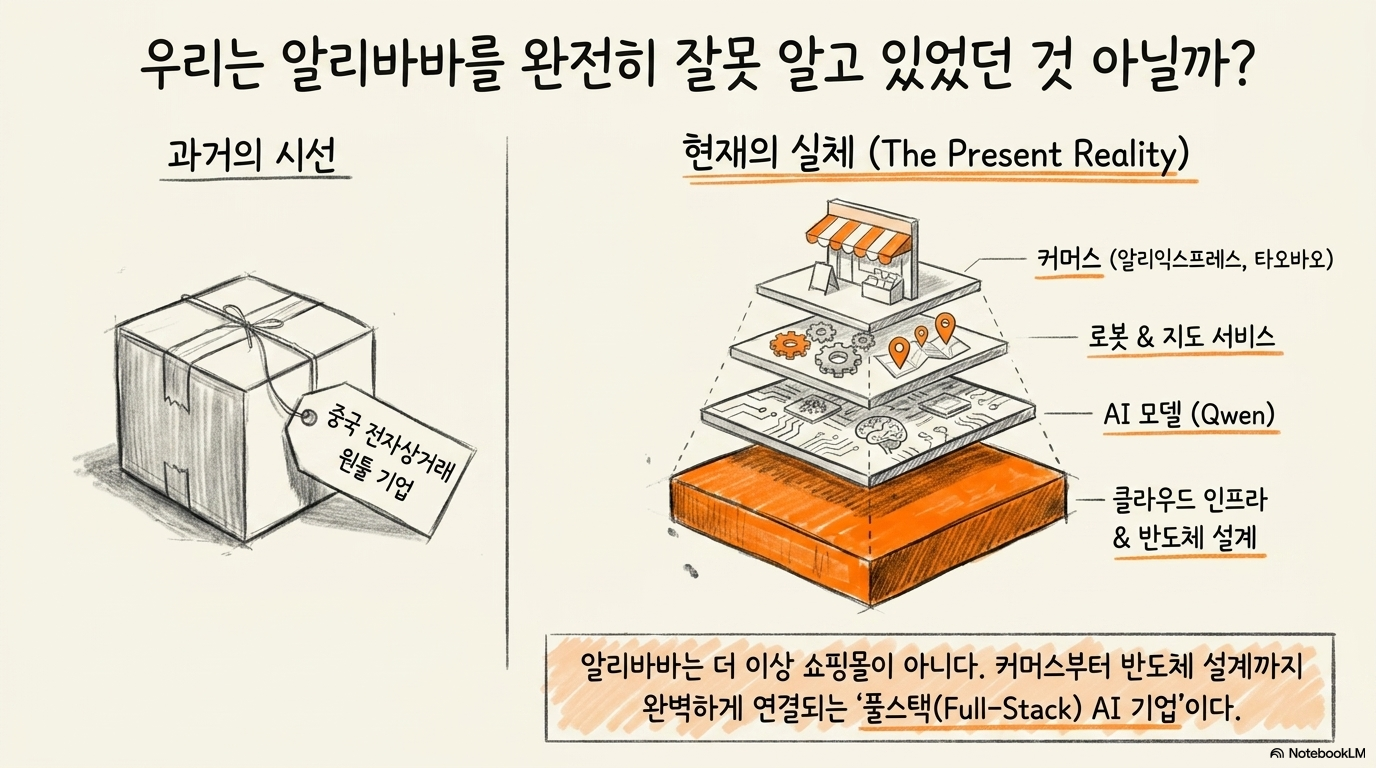

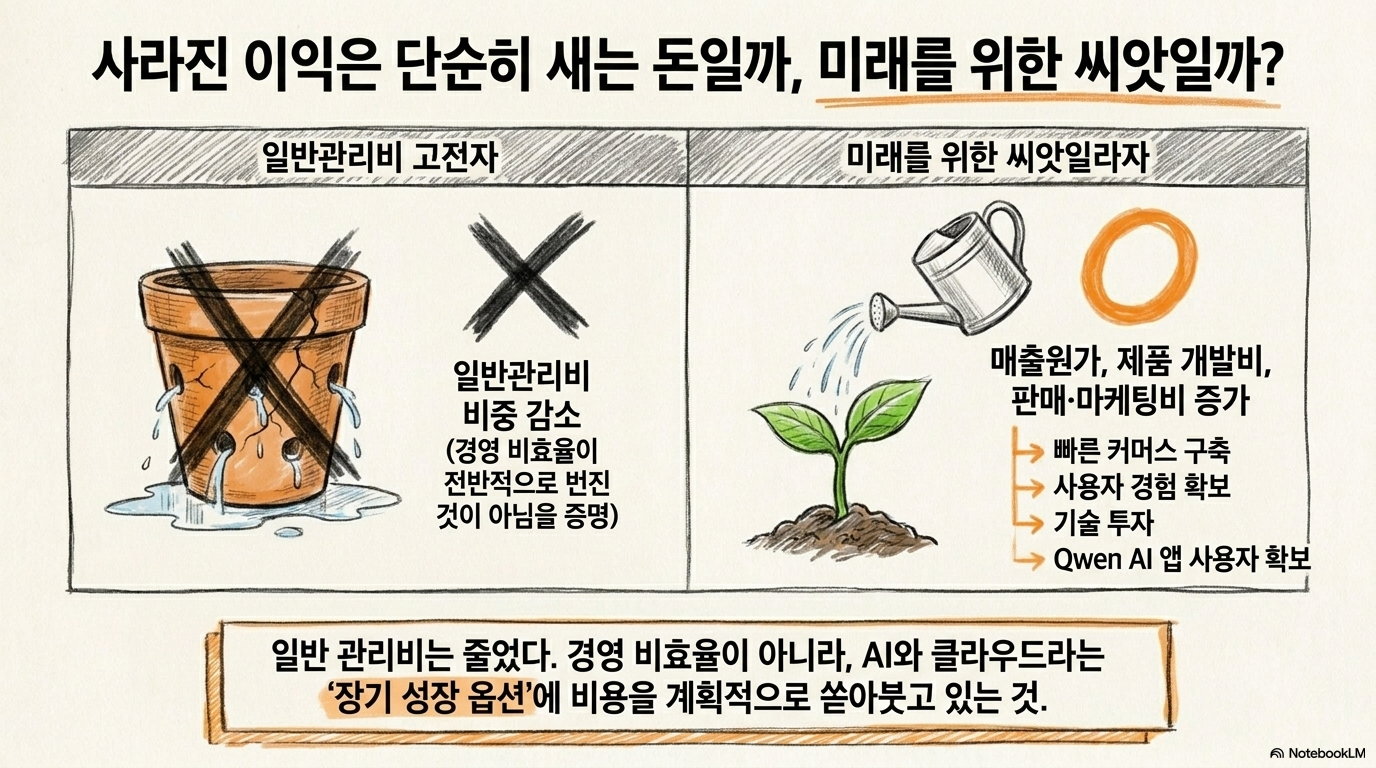

알리바바는 더 이상 중국 전자상거래 기업 하나로만 보기 어렵다. 커머스, 클라우드, AI 모델, 반도체 설계, 로봇과 지도 서비스까지 연결되는 구조를 만들고 있다. 2026년 3월 분기 실적에서 전체 매출 성장률은 겉으로는 높지 않았지만, 클라우드와 AI 관련 지표는 훨씬 강하게 움직였다. 투자자가 볼 핵심은 단기 이익 감소를 어떻게 해석하느냐다. 조정 EBITA는 큰 폭으로 줄었고, 비GAAP 희석 ADS당 이익도 급감했다. 그러나 이익 훼손의 상당 부분은 빠른 커머스, 사용자 경험, 기술 투자, Qwen 앱 사용자 확보에 쓰인 비용으로 설명된다. 비용이 단순히 새는 것인지, 장기 성장 옵션을 키우는 투자 비용인지를 구분해야 한다.

왜 알리바바의 논점이 달라졌나

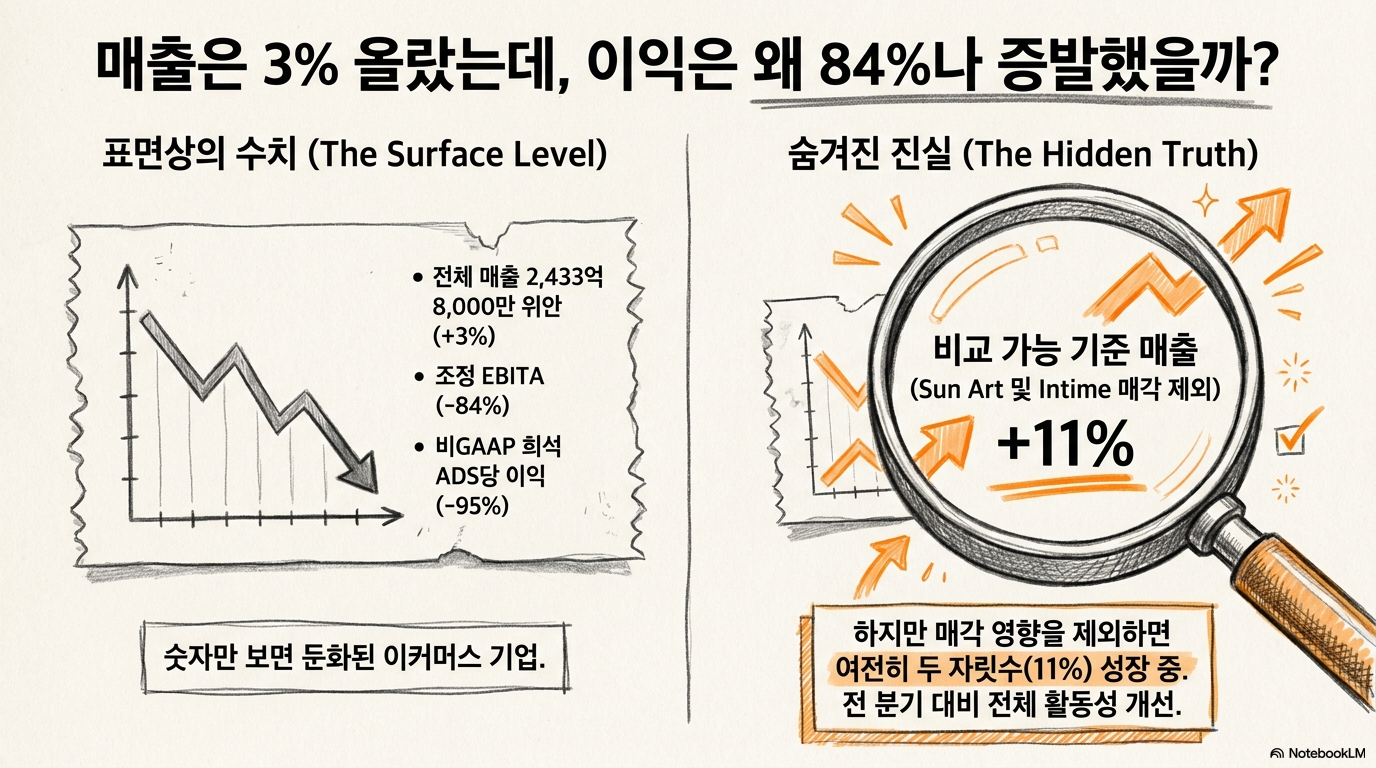

알리바바의 2026년 3월 분기 매출은 2,433억 8,000만 위안으로 전년 대비 3% 증가했다. 이 숫자만 보면 둔해 보인다. 다만 Sun Art와 Intime 매각 영향을 제외한 비교 가능 기준으로는 11% 성장했다. 전 분기보다 전체 활동성이 개선됐다는 점은 긍정적으로 볼 수 있다. 문제는 이익이다. 조정 EBITA는 전년 대비 84% 줄었고, 비GAAP 희석 ADS당 이익은 95% 감소했다. 이 정도 감소는 투자자에게 불편한 신호다. 다만 매출원가, 제품 개발비, 판매·마케팅비 비중이 늘어난 반면 일반관리비 비중은 낮아졌다는 점도 같이 봐야 한다. 경영 비효율이 전반적으로 번졌다기보다, 특정 성장 영역에 비용이 집중됐을 가능성이 크다. 알리바바는 중국 커머스만으로 재평가받기 어렵다. 중국 소비 회복이 더딘 상황에서는 전자상거래 성장률이 낮게 보일 수밖에 없다. 그래서 현재의 투자 논리는 AI·클라우드가 얼마나 빠르게 커머스 둔화를 상쇄하고, 장기 이익으로 이어질 수 있는지에 있다.

핵심 숫자로 본 3월 분기

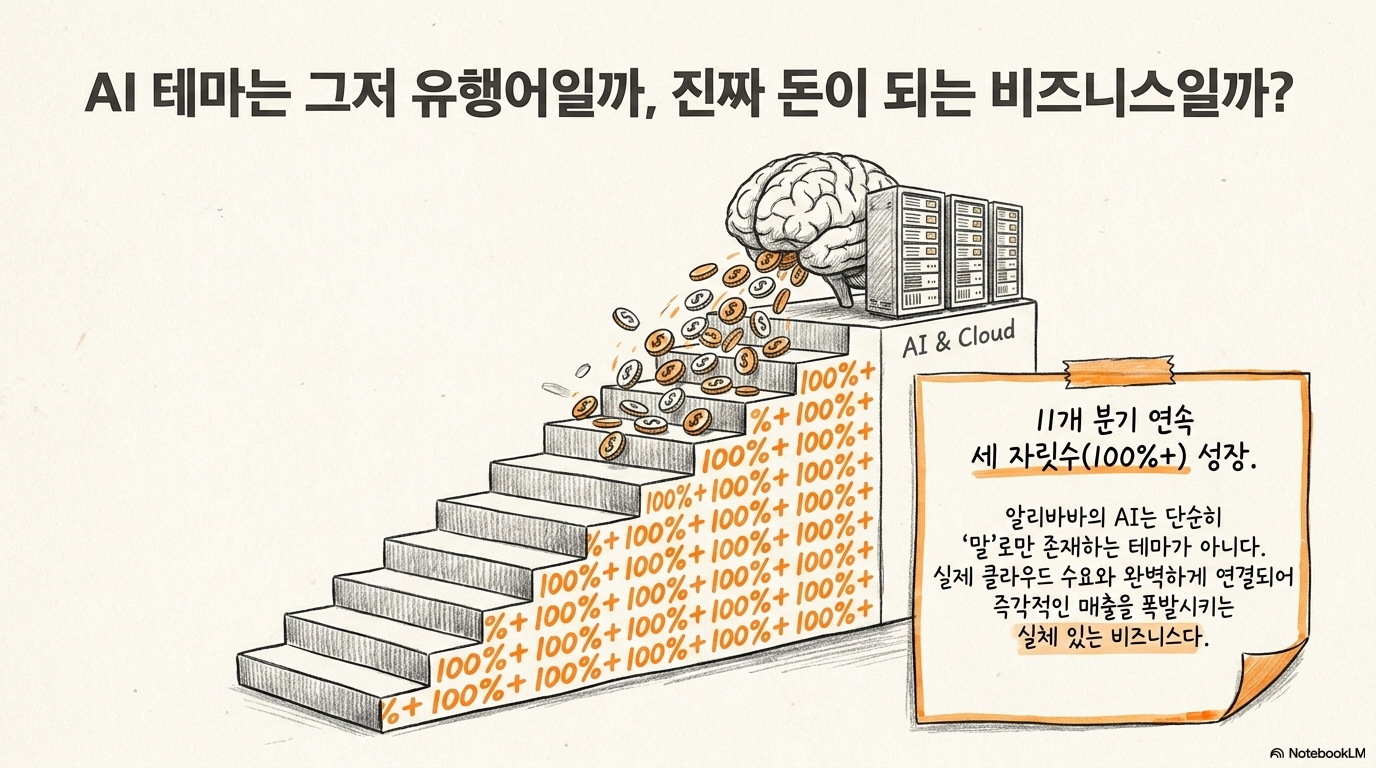

이번 분기에서 가장 뚜렷한 대비는 커머스와 AI·클라우드다. 중국 이커머스 그룹 매출은 6% 증가했고, 국제 디지털 커머스도 6% 성장했다. 국제 부문은 직전 분기 4%에서 개선됐지만, 여전히 전체 기업을 강하게 끌어올릴 정도는 아니다. 반면 Cloud Intelligence Group은 전년 대비 40% 성장했고, 직전 분기 36%보다 더 빨라졌다. AI 매출은 11개 분기 연속 세 자릿수 성장이라는 강한 흐름을 이어갔다. 이 숫자는 알리바바가 단순히 AI 테마를 말하는 기업이 아니라, 실제 클라우드 수요와 연결된 매출 증가를 경험하고 있음을 보여준다. 투자자는 전체 매출 3%보다, 비교 가능 매출 11%와 클라우드 40% 성장의 조합을 함께 봐야 한다.

이 표가 말하는 결론은 단순하지 않다. 알리바바의 커머스는 아직 강하게 회복됐다고 말하기 어렵고, 이익은 크게 훼손됐다. 동시에 클라우드와 AI 매출은 뚜렷한 가속을 보인다. 투자자는 한쪽만 보고 판단하면 안 된다. 단기 손익 악화와 장기 성장 옵션이 같은 시점에 나타난 상황이다.

소비 부문은 아직 회복 확인이 필요하다

중국 이커머스 그룹의 6% 매출 성장은 안정적이지만 강하다고 보기는 어렵다. 중국 소비심리가 완전히 회복되지 않은 상황에서는 거래량과 광고 수요가 동시에 제한될 수 있다. 알리바바가 빠른 커머스와 사용자 경험에 투자하는 이유도 여기에 있다. 이용자 빈도와 체류 시간을 다시 끌어올리지 못하면, 커머스 사업의 성장률은 낮은 수준에 머물 가능성이 있다. 국제 디지털 커머스도 6% 성장했다. 직전 분기 4%보다 개선됐지만, 글로벌 소비심리와 지정학 리스크, 에너지 가격 부담이 변수로 남아 있다. 중국 외 시장에서 알리바바가 성장하려면 가격 경쟁력뿐 아니라 물류, 규제, 브랜드 신뢰, 현지 플랫폼과의 경쟁을 모두 해결해야 한다. 이익 관점에서도 커머스 투자 확대는 양면성이 있다. 이용자 확보와 빠른 배송 경험은 장기적으로 경쟁력을 높일 수 있지만, 단기에는 마진을 낮춘다. 투자자는 커머스 비용 증가가 고객 유지율, 주문 빈도, 광고 매출 회복으로 이어지는지 확인해야 한다.

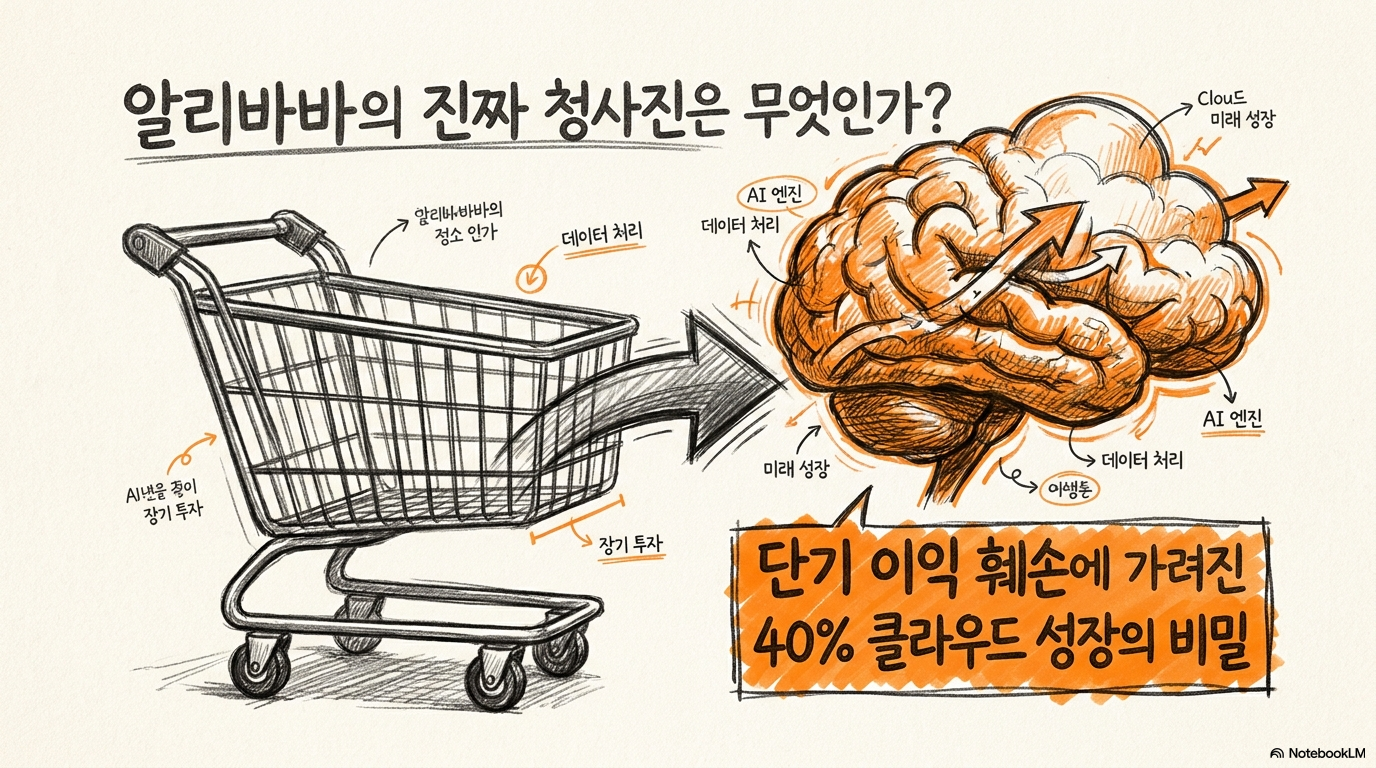

AI·클라우드가 만드는 풀스택 전략

알리바바의 AI·클라우드 성장은 이번 분기에서 가장 중요한 대목이다. Cloud Intelligence Group의 40% 성장은 컴퓨팅 수요가 계속 커지고 있음을 보여준다. AI 매출이 11개 분기 연속 세 자릿수로 늘었다는 점은, 기업 고객과 개발자 수요가 일시적 열풍에 그치지 않았다는 신호다. 소프트웨어 측면에서는 Qwen 생태계와 새 AI 모델 확장이 있다. Happy Horse 모델은 글로벌 순위에서 주목을 받았고, 이후 베타 서비스로 이어졌다. 게임과 영상 개발을 겨냥한 Happy Oyster 모델도 언급된다. 여기에 Qwen AI를 Taobao에 넣는 시도는 커머스와 AI가 만나는 지점이다. 검색, 추천, 상담, 구매 의사결정이 더 자동화되면 커머스의 사용자 경험 자체가 달라질 수 있다.

클라우드와 AI 모델의 결합

알리바바의 강점은 AI 모델만 따로 만들지 않는다는 점이다. 클라우드 인프라를 보유하고 있고, 커머스 플랫폼에서 실제 사용 사례를 만들 수 있으며, 개발자와 기업 고객에게 모델을 제공할 수 있다. 모델 성능이 좋아지면 클라우드 사용량이 늘고, 클라우드 사용량이 늘면 AI 매출이 다시 커지는 구조가 가능하다. 이 구조는 단기 손익보다 장기 네트워크 효과가 중요하다. Qwen 앱 사용자 확보 비용이 늘어난 것도 이 맥락에서 봐야 한다. 사용자가 늘어야 데이터와 피드백이 쌓이고, 제품 개선 속도도 빨라진다. 다만 사용자 확보 비용이 실제 유료 사용과 기업 고객 확대로 이어지는지는 아직 더 확인해야 한다.

반도체와 물리 AI 확장

알리바바는 AI 모델과 클라우드뿐 아니라 반도체와 물리 AI 쪽으로도 발을 넓히고 있다. 중국 남부 데이터센터에서 1만 개의 Zhenwu 반도체를 활용한다는 계획은 자체 생태계 구축의 상징적인 사례다. 미국의 첨단 칩 제재가 이어지는 환경에서 자체 칩과 중국 내 공급망은 전략적 의미가 커질 수 있다. Amap의 첫 로봇 계획도 같은 방향의 확장으로 볼 수 있다. 지도, 로봇, AI 모델, 클라우드가 연결되면 알리바바는 디지털 서비스 기업을 넘어 물리 AI 인프라 기업으로도 해석될 수 있다. 다만 이런 확장은 많은 자본과 시간이 필요하다. 기술 발표가 실제 매출과 이익으로 이어지는 속도를 분리해서 봐야 한다.

리스크는 소비, 이익, 칩 공급에 있다

첫 번째 리스크는 중국 소비다. 소비심리가 약하면 커머스 거래 증가와 광고 수요 회복이 느려질 수 있다. 알리바바는 여전히 커머스 기반 기업이고, AI·클라우드가 아무리 빠르게 커도 전체 현금흐름에서 커머스의 비중은 크다. 커머스가 흔들리면 투자 여력도 제한된다. 두 번째 리스크는 이익 훼손이다. 단기 비용 증가가 장기 투자라면 감내할 수 있지만, 그 투자가 매출 성장으로 연결되지 않으면 밸류에이션은 낮아질 수밖에 없다. 조정 EBITA와 비GAAP 이익이 급감한 만큼, 다음 분기부터는 비용 증가의 질을 더 세밀하게 봐야 한다. 세 번째 리스크는 칩 공급과 지정학이다. 알리바바의 AI 인프라가 커질수록 고성능 칩 확보가 중요해진다. 미국과 중국의 기술 갈등, Nvidia 칩 접근 제한, Huawei Ascend 같은 대체 칩 수요는 모두 알리바바의 AI 확장 속도에 영향을 줄 수 있다. 자체 반도체 전략은 장점이지만, 단기간에 모든 공급 제약을 해결한다고 보기는 어렵다.

밸류에이션은 낮아졌지만 조건이 있다

알리바바의 선행 PER은 약 19.72배 수준으로 언급된다. AI·클라우드가 40% 성장하고 AI 매출이 장기간 세 자릿수 성장을 이어가는 기업이라는 점을 감안하면 부담이 크지 않아 보일 수 있다. 그러나 이 배수는 단기 이익 훼손과 중국 리스크를 함께 반영한 결과다. 밸류에이션이 낮아졌다는 사실만으로 투자 논리가 완성되지는 않는다. 시장이 낮은 배수를 주는 이유가 있다. 커머스 성장 둔화, 이익 급감, 지정학 리스크, 칩 공급 불확실성이 모두 할인 요인이다. 반대로 AI·클라우드 성장률이 유지되고, 커머스 투자가 재성장으로 이어지면 현재 배수는 다시 평가받을 수 있다. 핵심은 알리바바가 풀스택 AI 기업이라는 이야기를 숫자로 증명하는지다. 클라우드 매출, AI 매출, Qwen 생태계 사용량, 커머스 전환율 개선, 자체 칩 활용도 같은 지표가 함께 좋아져야 한다. 하나의 발표보다 여러 숫자가 같은 방향으로 움직일 때 신뢰도가 높아진다.

투자자가 확인할 다음 지표

앞으로 투자자는 Cloud Intelligence Group 성장률이 40% 안팎을 유지하는지, AI 매출의 세 자릿수 성장 기간이 더 이어지는지, 중국 이커머스 성장률이 6%를 넘어서는지 확인해야 한다. 조정 EBITA 감소 폭이 줄어드는지도 중요하다. AI 투자가 계속되더라도 비용 증가 속도가 매출 성장보다 오래 빠르면 부담은 커진다. Qwen의 Taobao 적용도 확인해야 할 지점이다. AI 쇼핑 경험이 실제 구매 전환, 광고 효율, 체류 시간 개선으로 이어진다면 커머스와 AI의 결합이 실적에 반영될 수 있다. 반대로 사용자는 늘지만 수익화가 더디면 비용 부담만 커진다. 알파스퀘어의 분석 도구는 이런 전환 기업을 점검하는 데 도움이 된다. 43개 매매전략을 비교해 알리바바에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보면 AI·클라우드 성장과 중국 소비 리스크를 균형 있게 다룰 수 있다. 알리바바는 강한 AI 성장 신호를 보였지만, 투자자에게 필요한 것은 낮아진 밸류에이션보다 이익 회복의 증거다.

알리바바처럼 클라우드 성장과 이익 훼손이 함께 보이는 종목은 알파스퀘어 지표분석으로 가격, 추세, 변동성, 전략 적합도를 함께 확인해 볼 수 있다.

지금은 클라우드 40% 성장이 장기 이익 회수로 연결되는지 확인해야 한다.