기아 2026 CEO Investor Day Review

기아 : 15만원대에서 다시 읽어야 할 이유

기아 핵심 질문은 단순함. “기아가 차를 많이 팔 수 있나”가 아니라 “같은 1대를 팔아도 더 많이 남길 수 있나”가 포인트.

CID(CEO Investor Day, 경영진이 중장기 전략을 공개하는 행사) 자료를 끝까지 보면, 회사가 말하는 성장의 중심은 판매량 숫자 자체보다 이익 구조 재설계에 가까운 상태.

시장에서는 전기차 전환 속도, 미국 관세, 경기 변수 같은 큰 이슈가 먼저 보이는 구간. 그런데 주가가 크게 움직이는 지점은 늘 비슷함. 뉴스보다 숫자, 숫자보다 “숫자의 방향”이 더 중요.

지금 가격대는 그 방향이 확인되기 전 구간으로 해석 가능. 실행만 확인되면 재평가 여지가 생기고, 실행이 흔들리면 할인(낮은 평가)이 길어지는 구조.

기아 결론: 스토리보다 실행을 사는 자리

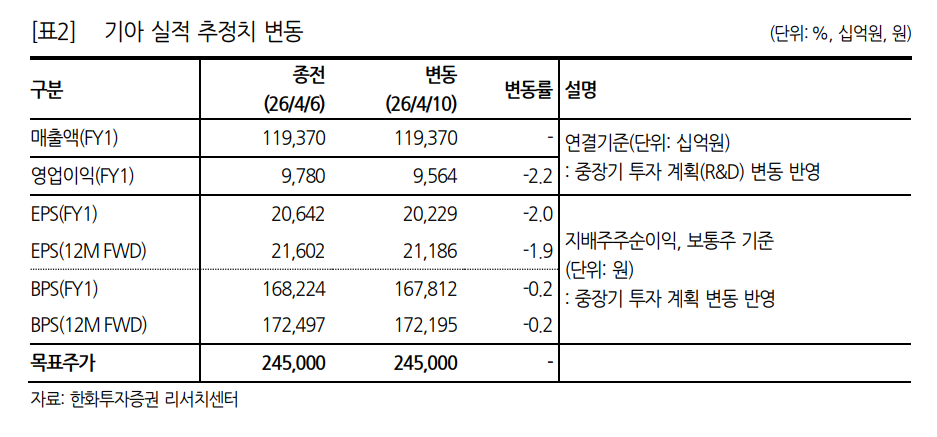

4월 9일 종가 150,500원 기준으로 보면, 시장은 기아의 중장기 계획을 절반 정도만 반영한 모습.

“계획은 좋다”는 동의는 있지만 “그 계획이 분기 실적에 찍힐까”에는 아직 의심이 남아 있는 상태.

이 지점이 투자자에게 중요한 이유는 명확함.

- 계획만 맞으면 되는 국면이 아니라, 분기 실적 검증이 시작되는 국면

- 기대감만으로 오르는 구간보다, 확인되면 탄력이 더 붙는 구간

- 반대로 확인이 늦어지면 주가가 시간을 길게 쓰는 구간

즉, 지금의 포지션은 “완성된 성장주”가 아니라 “검증형 재평가 후보”에 가까운 성격.

2024~2027E 숫자에서 읽히는 실제 흐름

자료에 나온 재무 흐름은 2025년 둔화 이후 2026~2027 회복 구간.

매출은 꾸준히 늘고, 영업이익은 한번 눌렸다가 반등을 시도하는 그림. 아래 표를 한 줄로 해석하면 “몸집은 커지고, 수익성은 회복 중”이라는 뜻.

| 지표 | 2024 | 2025 | 2026E | 2027E |

| --- | --- | --- | --- | --- |

| --- | ---: | ---: | ---: | ---: |

| 매출액(억원) | 107,449 | 114,141 | 119,370 | 131,852 |

| 영업이익(억원) | 12,667 | 9,078 | 9,564 | 11,300 |

| OPM(영업이익률, %) | 11.8 | 8.0 | 8.0 | 8.6 |

| EPS(주당순이익, 원) | 24,575 | 19,457 | 20,229 | 23,848 |

| PER(주가수익비율, 배) | 6.1 | 7.7 | 7.4 | 6.3 |

| PBR(주가순자산비율, 배) | 1.1 | 1.0 | 0.9 | 0.8 |

| ROE(자기자본이익률, %) | 19.1 | 12.9 | 12.4 | 13.5 |

여기서 중요한 포인트는 “2025년이 바닥인가” 여부.

만약 2026년부터 이익률 회복이 실제 분기 숫자로 확인되면, 현재 낮은 PER/PBR은 단순 저평가가 아니라 재평가의 출발점이 될 수 있는 구조.

반대로 회복이 지연되면, 싸 보이는 숫자는 오래 싸 보일 가능성도 큼.

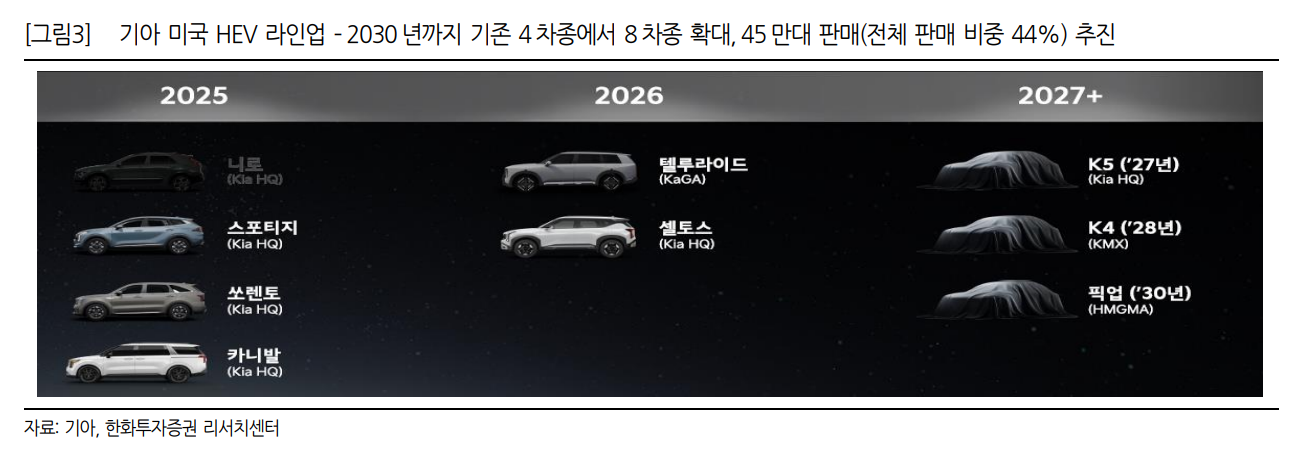

2030년 413만대보다 더 중요한 것: 지역·파워트레인 믹스

많은 투자자가 413만대 숫자만 기억함. 하지만 진짜 핵심은 “어디서, 어떤 차를, 어떤 비율로 파는지”에 있음.

기아 전략은 지역별로 해법이 다름. 미국은 xHEV(하이브리드) 비중 확대를 통해 전기차 전환기의 변동성을 줄이고, 유럽은 EV(전기차) 비중 상향, 인도는 주력 차종으로 점유율을 높이는 방식.

| 지역 | 전략 축 | 기대 효과 | 확인 포인트 |

| --- | --- | --- | --- |

| 미국 | xHEV 확대 + EV 점진 확대 | ASP 방어, 이익 변동성 완화 | xHEV 비중·인센티브(판촉비) |

| 유럽 | EV 비중 확대 | 규제 대응 + 브랜드 경쟁력 | EV 판매 증가 대비 마진 |

| 인도 | 볼륨 확대 + 주력 차종 집중 | 점유율 상승 + 규모 효과 | 물량 성장의 이익 전환 |

| 기타/PBV | 신규 수요 공략 | 장기 성장축 확보 | 초기비용 흡수 속도 |

핵심은 단순함. 총판매량이 같아도 믹스가 달라지면 이익은 크게 달라짐.

따라서 투자자는 판매대수 뉴스보다 “판매 구성이 바뀌고 있는가”를 먼저 확인하는 쪽이 유리.

돈 버는 구조를 3단계로 풀면 이해가 쉬움

기아의 이익 개선은 아래 3단계로 정리 가능.

1. 물량 단계*

판매대수 확대. 고정비(매출과 상관없이 드는 비용) 부담을 나누는 효과가 생김.

2.*가격/믹스 단계**

xHEV·고부가 차종 비중이 늘면 ASP 개선 가능. 같은 대수라도 매출 질이 달라짐.

3. 마진 단계

원가·판촉비·환율 영향 속에서도 OPM이 지켜지면 이익 체력이 올라감.

이 3단계가 동시에 맞아야 주가 재평가가 탄탄해짐.

한 단계만 맞으면 단기 반등, 두 단계면 추세 전환, 세 단계면 밸류 체질 개선으로 이어질 가능성.

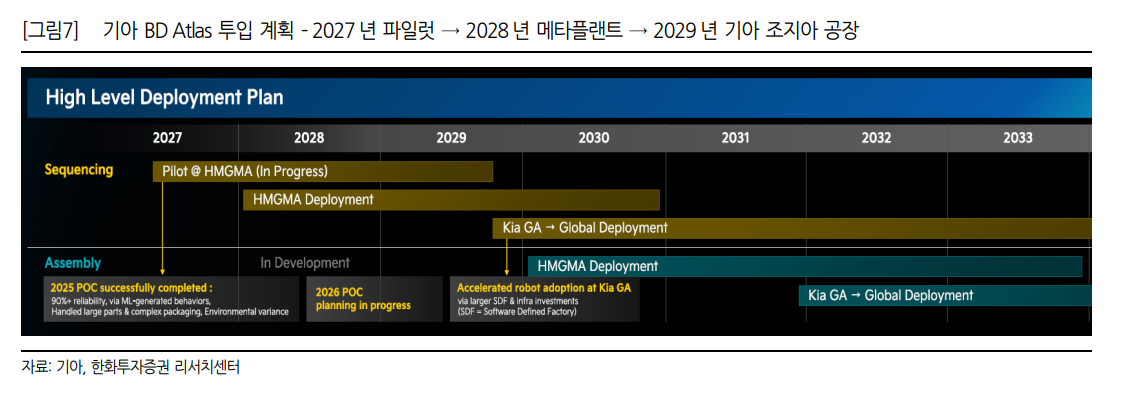

SDV·자율주행·로봇: “먼 미래”가 아니라 멀티플 변수

CID에서 기술 파트는 장식이 아니라 시간표로 제시된 점이 중요.

2027년 SDV Pace Car, 2029년 Lv2++(부분 자율주행 고도화 단계) 양산 계획이 언급됨.

SDV(Software Defined Vehicle, 소프트웨어 중심 자동차)의 본질은 기능을 계속 업데이트하며 차량 가치를 유지·상향하는 구조.

즉, 차량 판매 1회로 끝나는 모델에서 “판매 후 수익 기회”가 생기는 모델로 이동하는 과정.

이 과정이 투자에서 중요한 이유는 간단함.

- 하드웨어 중심 기업은 경기 민감도가 크고,

- 소프트웨어 수익 비중이 늘수록 밸류 안정성이 높아지는 경향이 있음.

다만 일정 지연 리스크는 반드시 존재.

그래서 “발표했다”보다 “출시했다”, “출시했다”보다 “매출·이익에 반영됐다” 순서로 확인하는 접근이 필요.

밸류에이션: 싸다의 근거와 안 싸질 조건

현재 PER/PBR 숫자만 보면 부담이 낮은 구간.

하지만 숫자가 낮다는 이유만으로 상승을 단정하면 위험. 시장은 늘 이유 없이 싸게 두지 않음.

지금 할인의 이유는 크게 두 가지로 정리 가능.

- 중장기 계획의 실행 신뢰도 검증 전

- 매크로(금리, 환율, 경기), 경쟁 심화, 정책 변수 반영

반대로 할인 축소 조건도 분명함.

- 2026~2027 이익 회복 경로의 분기 확인

- 미국 xHEV/유럽 EV 믹스 개선이 실제 마진 방어로 연결

- SDV·자율주행 일정 지연 없이 진행

| 구간 | 시장 해석 | 주가 반응 가능성 |

| --- | --- | --- |

| 현재 | 계획 반영 절반 + 리스크 할인 | 박스권/완만한 반등 |

| 확인 단계 | 분기 숫자 개선 확인 | 할인 축소 시작 |

| 확신 단계 | 이익·일정 동시 검증 | 밸류 확장 가능성 |

# 리스크: 반드시 같이 봐야 신뢰도 확보

좋은 계획에도 리스크는 명확함.

첫째, 일정 리스크. SDV·자율주행은 작은 지연도 투자심리를 크게 흔듦.

둘째, 수요 리스크. 지역별 소비 둔화가 믹스 가정과 어긋날 수 있음.

셋째, 가격 경쟁 리스크. 경쟁사가 가격을 공격적으로 내리면 마진 압박 확대 가능.

넷째, 비용 리스크. 원재료·물류·환율이 겹치면 이익률 개선 속도 둔화 가능.

중요한 점은 리스크가 있다는 사실이 아니라, 그 리스크를 분기 숫자로 얼마나 빨리 확인·수정할 수 있느냐에 있음.

이 부분이 빠르면 시장 신뢰 회복도 빠르고, 느리면 밸류 회복도 늦어지는 구조.

기아 결론

기아를 지금 시점에서 읽는 핵심은 “성장 스토리”보다 “이익 구조 전환의 검증”에 있음.

2030 목표 숫자는 방향을 보여주는 지도이고, 주가를 움직이는 건 결국 분기 실적이라는 사실.

현재 가격대는 기대와 의심이 공존하는 구간.

따라서 가장 합리적인 접근은 단순함.

낙관도 비관도 과하게 두지 않고, 체크리스트 중심으로 실행을 추적하는 전략이 유효.

분기 숫자가 계획을 증명하는 속도만 확인된다면, 현재 할인된 평가는 단계적으로 축소될 가능성이 충분한 구간.

출처 : 한화투자증권