비스트라에너지, AI 전력 수요보다 계약형 EBITDA가 핵심이다

비스트라에너지 Q1 EBITDA와 전력 PPA, AI 전력 수요에서 봐야 할 변수

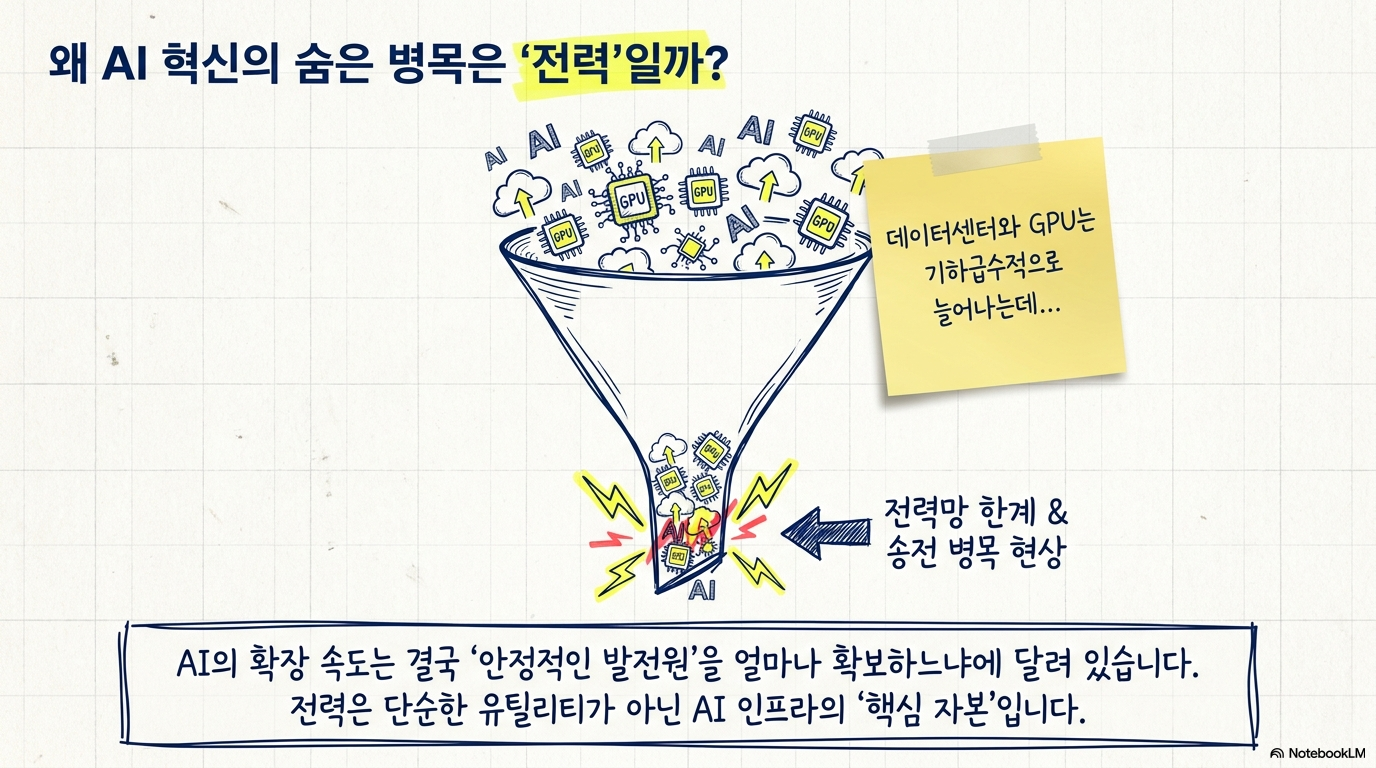

비스트라에너지는 전력 생산과 소매 전력 사업을 가진 유틸리티 기업이지만, 최근에는 AI 데이터센터 전력 수요와 장기 전력구매계약(PPA)까지 함께 주목받고 있다. 전력은 AI 인프라의 숨은 병목이다. GPU와 데이터센터가 늘어날수록 안정적인 발전 자산과 계약형 전력 공급 능력이 중요해진다. Q1 2026 실적은 이런 기대가 숫자로 연결될 가능성을 보여줬다. 비스트라에너지는 Q1에 조정 EBITDA 약 14억 9,400만 달러를 기록했고, FY2026 가이던스도 유지했다. 다만 헤지 이익, 날씨, 규제, 전력 가격 변동성이 함께 작동하는 사업이기 때문에 단기 실적만으로 판단하기보다는 계약 비중과 현금흐름의 질을 봐야 한다.

왜 비스트라에너지가 AI 전력 수요와 연결되는가

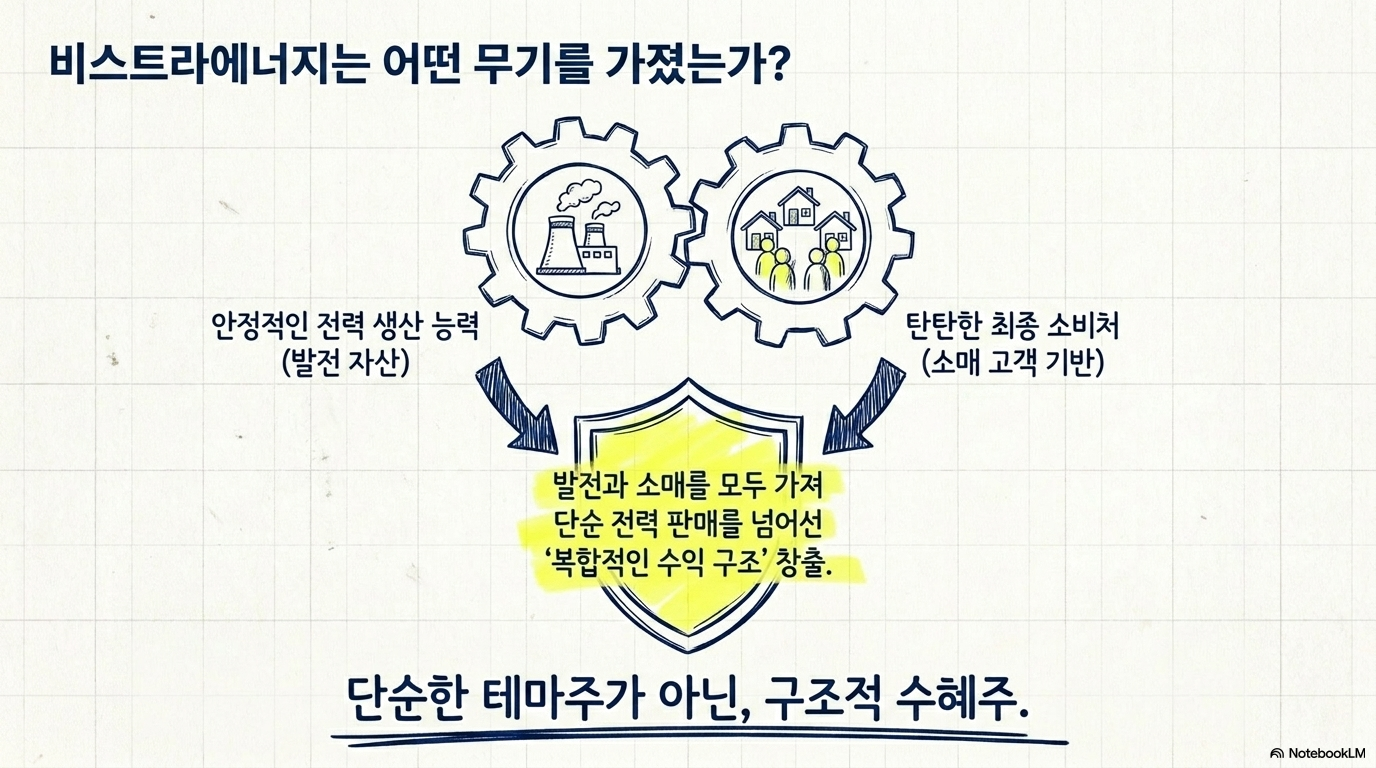

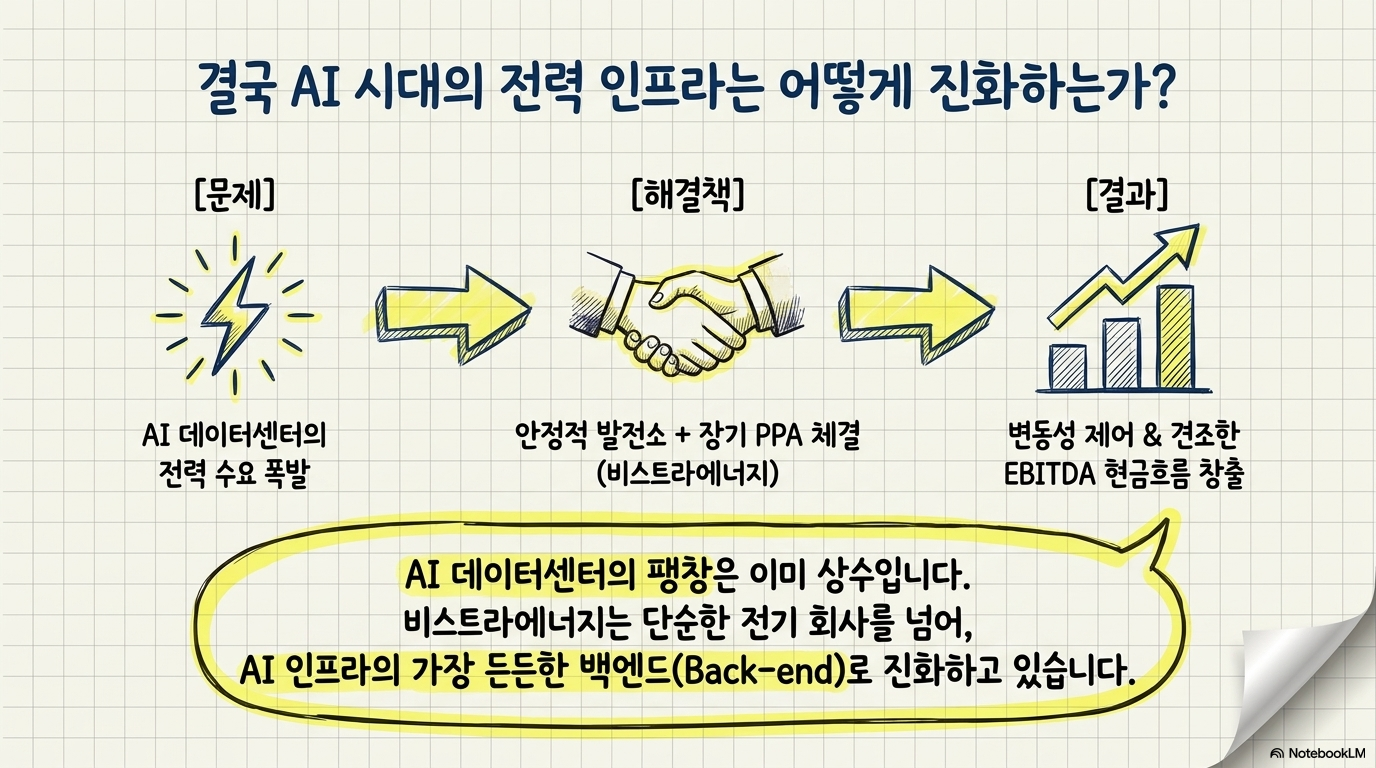

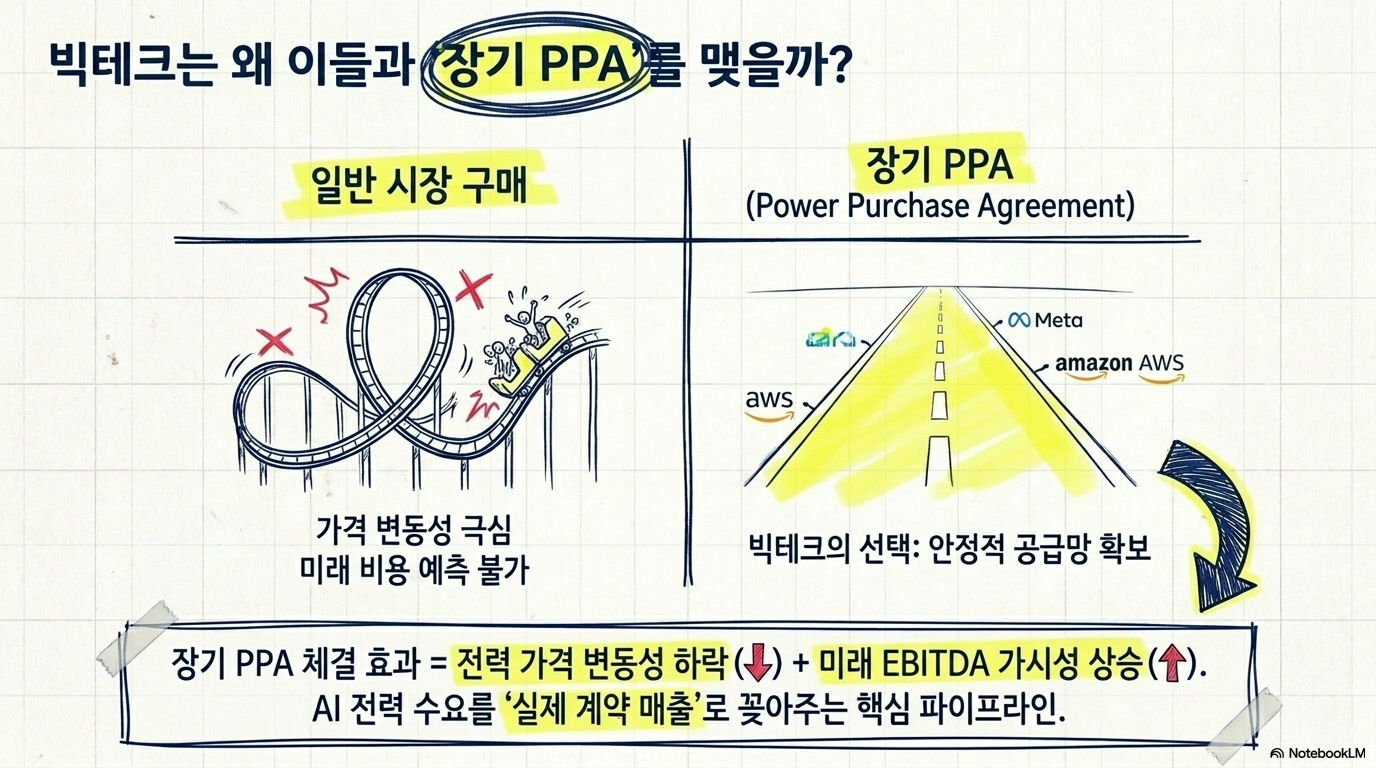

AI 데이터센터는 많은 전력을 안정적으로 필요로 한다. 전력망 제약, 송전 병목, 발전원 확보는 데이터센터 확장 속도를 좌우할 수 있다. 비스트라에너지는 발전 자산과 소매 전력 고객 기반을 함께 가진 기업이어서, 단순 전력 판매보다 더 복합적인 수익 구조를 만들 수 있다. 특히 대형 기술기업과의 장기 PPA는 전력 가격 변동성을 낮추고, 미래 EBITDA의 가시성을 높이는 역할을 한다. 비스트라에너지가 Meta, Amazon AWS 같은 대형 고객과 연결된 계약을 확보하면, AI 전력 수요가 단순 테마가 아니라 계약 매출로 전환되는 통로가 생긴다.

Q1 실적: 헤지 이익과 운영 EBITDA를 분리해서 봐야 한다

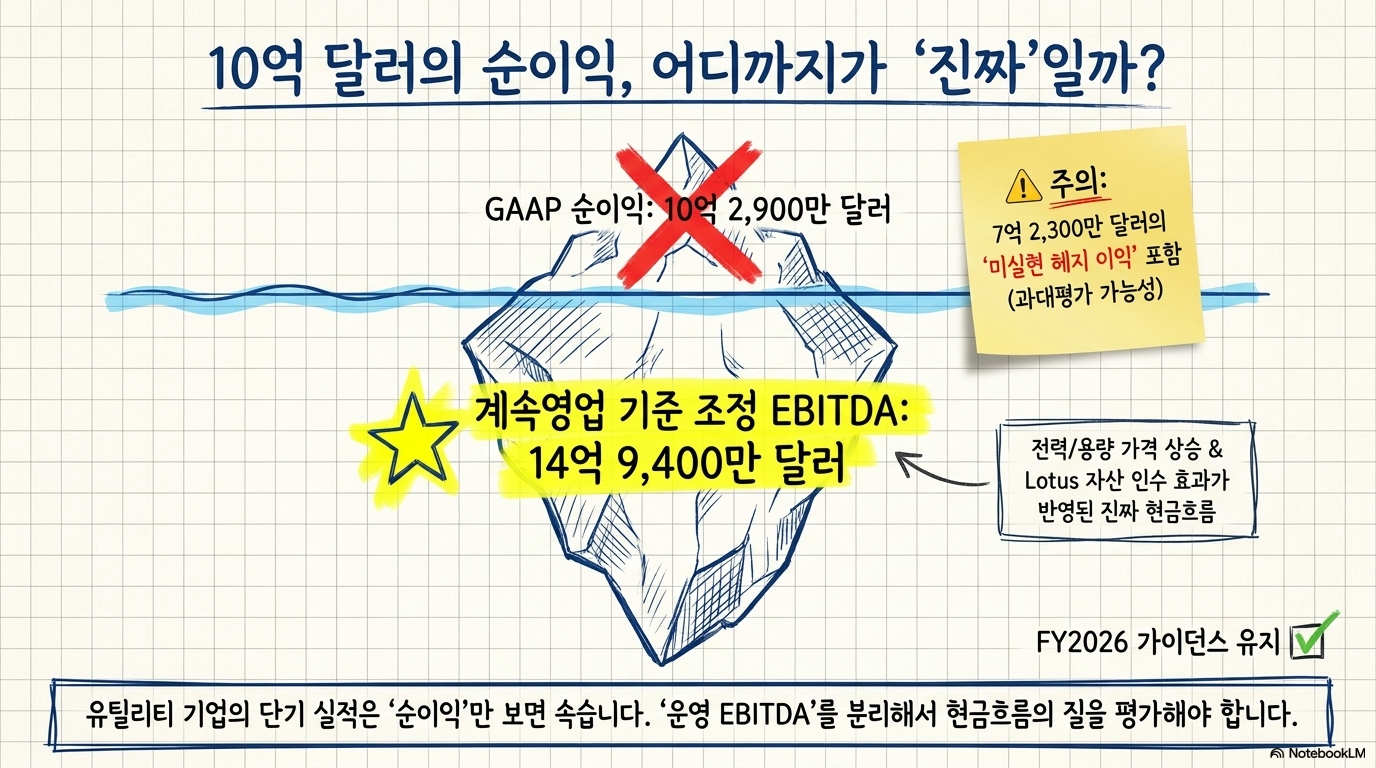

비스트라에너지는 Q1에 GAAP 순이익 10억 2,900만 달러를 기록했다. 여기에는 7억 2,300만 달러의 미실현 헤지 이익이 포함됐다. 따라서 순이익만 보면 실적을 과대평가할 수 있다. 더 중요한 지표는 계속영업 기준 조정 EBITDA다. Q1 조정 EBITDA는 약 14억 9,400만 달러였다. 전력 가격과 용량 가격 상승은 매출과 이익에 긍정적으로 작용했다. 최근 인수한 Lotus 자산도 순매출에 기여했다. 소매 부문은 고객 수와 마진이 견조했지만, 텍사스 ERCOT 지역의 온화한 날씨는 일부 부담으로 작용했다. 비스트라에너지는 전력 수요와 날씨, 헤지, 자산 포트폴리오가 동시에 움직이는 기업이라는 점을 기억해야 한다.

FY2026 가이던스는 현금흐름을 봐야 한다

비스트라에너지는 FY2026 조정 EBITDA 가이던스를 68억~76억 달러로 유지했다. 성장 투자 전 조정 자유현금흐름은 39억 2,500만~47억 2,500만 달러로 제시됐다. 이 범위가 유지된다는 것은 Q1의 강한 출발이 일회성으로 끝나지 않을 수 있음을 보여준다. 다만 전력 기업의 가이던스는 날씨와 전력 가격, 헤지 포지션, 규제 환경에 민감하다. 특히 텍사스 ERCOT 시장은 계절 수요와 가격 변동성이 크다. 따라서 비스트라에너지의 가이던스를 볼 때는 숫자 자체보다 헤지 정책, 고객 계약, 발전 자산 가동률이 어떻게 맞물리는지 봐야 한다.

Cogentrix 인수와 대형 PPA의 의미

비스트라에너지는 Cogentrix 인수와 대형 기술기업 PPA를 성장 축으로 제시한다. 이런 전략은 전력 가격에만 노출되는 발전 기업에서, 더 많은 EBITDA를 소매와 계약 매출로 확보하는 기업으로 이동하려는 시도다. 회사는 소매와 계약 기반 매출이 EBITDA의 거의 50%를 차지할 수 있다고 본다. 이 변화가 중요하다. 발전 사업은 전력 가격이 높을 때 큰 이익을 낼 수 있지만, 낮아질 때 변동성도 크다. 계약형 매출 비중이 높아지면 실적의 예측 가능성이 좋아진다. AI 데이터센터 전력 수요가 장기 계약으로 묶이면, 투자자는 단순 전력 가격 상승보다 더 안정적인 현금흐름을 기대할 수 있다.

EPS 성장과 PEG 0.41의 해석

비스트라에너지의 EPS 성장 전망은 강하다. 2026년 EPS 성장률은 80% 이상으로 제시되고, 이후 성장률은 둔화되지만 여전히 2027년 30%대, FY2028에는 중간 10%대 수준으로 정상화될 수 있다는 전망이 있다. 이런 성장률을 감안하면 PEG 0.41은 낮아 보인다. 다만 낮은 PEG는 숫자가 유지될 때만 의미가 있다. 전력 가격, 날씨, 규제, 인수 통합이 흔들리면 EPS 전망도 빠르게 바뀔 수 있다. 비스트라에너지는 유틸리티 섹터 안에 있지만, 전통적 배당형 유틸리티보다 이익 변동성이 큰 기업에 가깝다. 낮은 배당수익률 0.58%도 이 회사를 배당주보다 성장형 전력 인프라 기업으로 봐야 한다는 신호다.

리스크는 날씨와 규제, 통합 실행이다

비스트라에너지의 첫 번째 리스크는 날씨다. 온화한 겨울이나 예상보다 낮은 냉방 수요는 전력 판매와 가격에 영향을 줄 수 있다. 반대로 극단적 날씨는 수요를 키우지만 운영 리스크도 높인다. 허리케인 시즌이 시작되는 시점에는 발전 자산 가동과 송전 안정성도 봐야 한다. 두 번째 리스크는 규제다. 전력 시장은 주별·연방 규제, RTO별 규칙, 용량시장 제도에 따라 수익성이 달라진다. 세 번째는 인수 통합이다. Cogentrix와 Lotus 같은 자산이 기대한 현금흐름을 만들지 못하면, 성장 스토리는 약해질 수 있다. AI 전력 수요가 강해도 계약 조건과 비용 통제가 맞아야 이익으로 남는다.

투자자가 확인할 지표

비스트라에너지에서 다음에 봐야 할 지표는 FY2026 조정 EBITDA 68억~76억 달러 범위가 유지되는지다. 성장 투자 전 자유현금흐름이 39억 달러 이상을 지키는지도 중요하다. 대형 기술기업 PPA가 실제 EBITDA 비중을 높이는지, 소매와 계약 매출이 약 50%에 가까워지는지도 확인해야 한다. 알파스퀘어의 분석 도구는 비스트라에너지처럼 전력 가격, 계약 매출, AI 수요 기대가 같이 움직이는 종목을 점검할 때 활용할 수 있다. 43개 매매전략을 비교해 비스트라에너지에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보는 방식이다. 비스트라에너지의 핵심은 AI 전력 수요가 얼마나 장기 계약과 현금흐름으로 바뀌는가다. Q1 조정 EBITDA와 FY2026 가이던스는 긍정적이지만, 헤지 이익과 날씨 변수는 분리해서 봐야 한다. 지금 필요한 태도는 테마를 따라가는 것이 아니라, 계약형 EBITDA와 자유현금흐름이 실제로 쌓이는지 확인하는 것이다.

알파스퀘어 지표분석에서 비스트라에너지의 가격 흐름과 AI 전력 수요 기대가 반영된 전략 적합도를 함께 확인해 보세요.

AI 전력 테마보다 계약형 EBITDA와 자유현금흐름이 실제로 쌓이는지가 핵심입니다.