애플, 메모리 부족이 프리미엄 수요를 키우는 이유

애플, 메모리 부족이 만든 프리미엄 수요의 역설

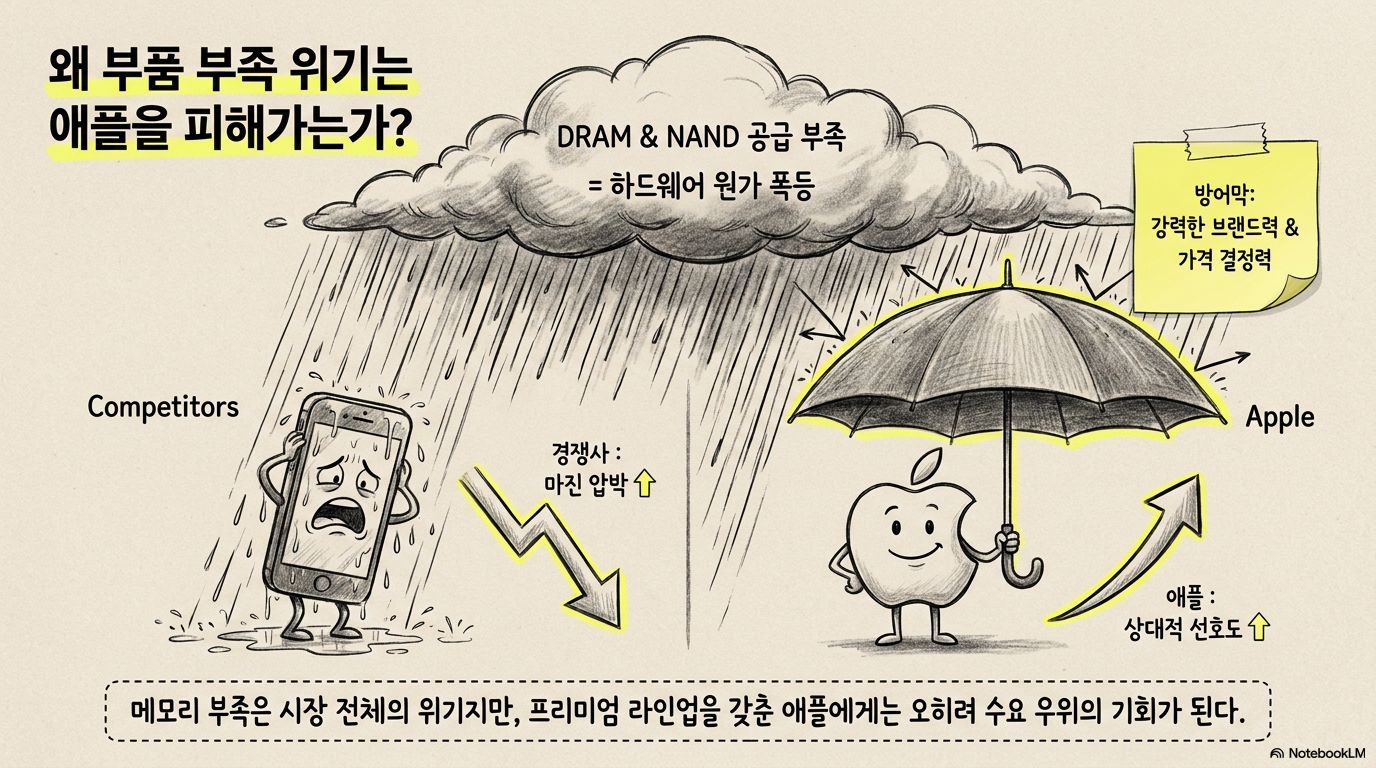

애플을 둘러싼 이번 투자 포인트는 단순한 아이폰 판매 회복이 아니다. DRAM과 NAND 공급 부족이 하드웨어 업체들의 원가 부담을 키우는 가운데, 오히려 프리미엄 제품을 보유한 애플에는 수요 우위가 생길 수 있다는 논리다. 저가 제품과 프리미엄 제품의 가격 차이가 줄어들면 소비자가 더 높은 품질의 제품을 선택할 유인이 커진다는 알키안-앨런 효과가 애플에 유리하게 작동할 수 있다는 뜻이다.

이 관점은 최근 출하 데이터와도 맞물린다. 2026년 1분기 전체 스마트폰 시장이 둔화되는 상황에서도 애플 스마트폰 출하량은 전년 대비 5% 증가했고, 샤오미는 19% 감소했다. 애플은 부품 가격 상승을 견딜 수 있는 브랜드력과 가격 결정력을 갖고 있기 때문에, 메모리 부족이 경쟁사에는 마진 압박으로, 애플에는 상대적 선호 강화로 연결될 가능성이 있다.

아이폰 성장보다 더 중요한 것은 서비스 마진의 방어력이다

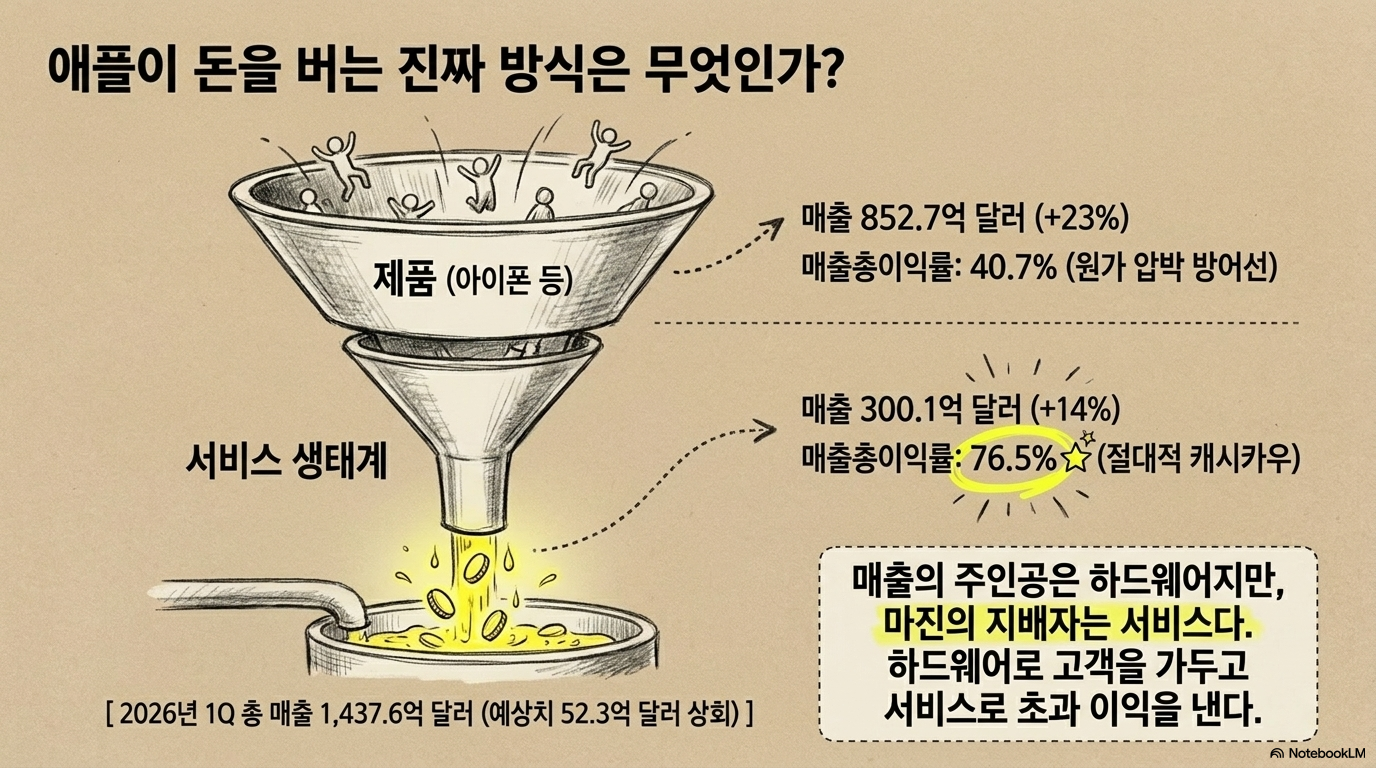

애플의 2026년 1분기 매출은 1,437억6,000만 달러로 전년 대비 16% 증가했고, 예상치를 52억3,000만 달러 웃돌았다. 성장은 아이폰이 이끌었다. 아이폰 매출은 852억7,000만 달러로 23% 늘었고, 서비스 매출도 300억1,000만 달러로 14% 증가했다. 반면 맥 매출은 86억 달러로 7% 감소해 모든 사업부가 같은 방향으로 움직인 것은 아니었다.

수익성은 애플의 차별점을 더 분명하게 보여준다. 매출원가는 13% 늘었지만 매출 증가율을 밑돌았고, 그 결과 매출총이익은 692억3,000만 달러로 19% 증가했다. 전체 매출총이익률은 48.16%, 제품 매출총이익률은 40.7%, 서비스 매출총이익률은 76.5%였다. 애플은 제품을 통해 고객을 유입시키고, 서비스에서 높은 마진을 쌓는 구조를 계속 강화하고 있다.

메모리 부족은 비용 부담이지만 프리미엄 수요를 시험한다

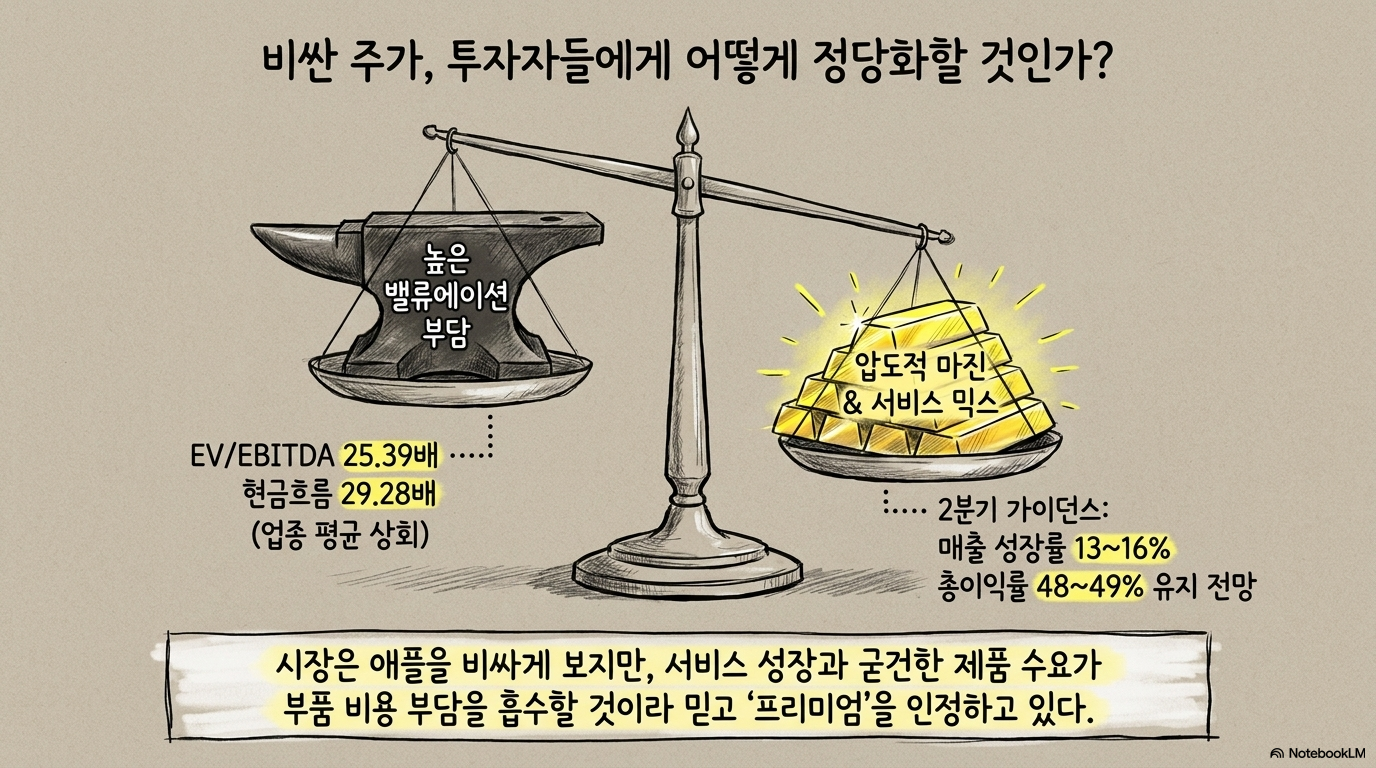

메모리 가격 상승은 애플에도 부담이다. 제품 원가가 오르면 단기적으로 제품 부문의 마진은 압박을 받을 수 있다. 다만 애플은 2분기 매출 성장률을 13~16%로 제시했고, 매출총이익률도 48~49% 범위로 안내했다. 이는 부품 비용 부담을 완전히 피하진 못하더라도 서비스 믹스와 제품 수요가 상당 부분을 흡수할 수 있다는 신호로 볼 수 있다.

투자자가 봐야 할 핵심은 애플이 가격을 올릴 수 있느냐보다, 제한된 공급 속에서도 제품 판매가 실제로 늘어나는지다. 메모리 부족이 경쟁사의 가격 인상으로 이어지면 애플 제품의 상대 가격 부담은 낮아질 수 있다. 그러나 수요가 강해도 공급이 부족하면 매출로 연결되지 않는다. 애플 투자 판단은 결국 제품 수요, 재고, 공급 제약, 서비스 성장의 균형을 함께 봐야 한다.

애플 프리미엄은 브랜드보다 현금흐름으로 방어된다

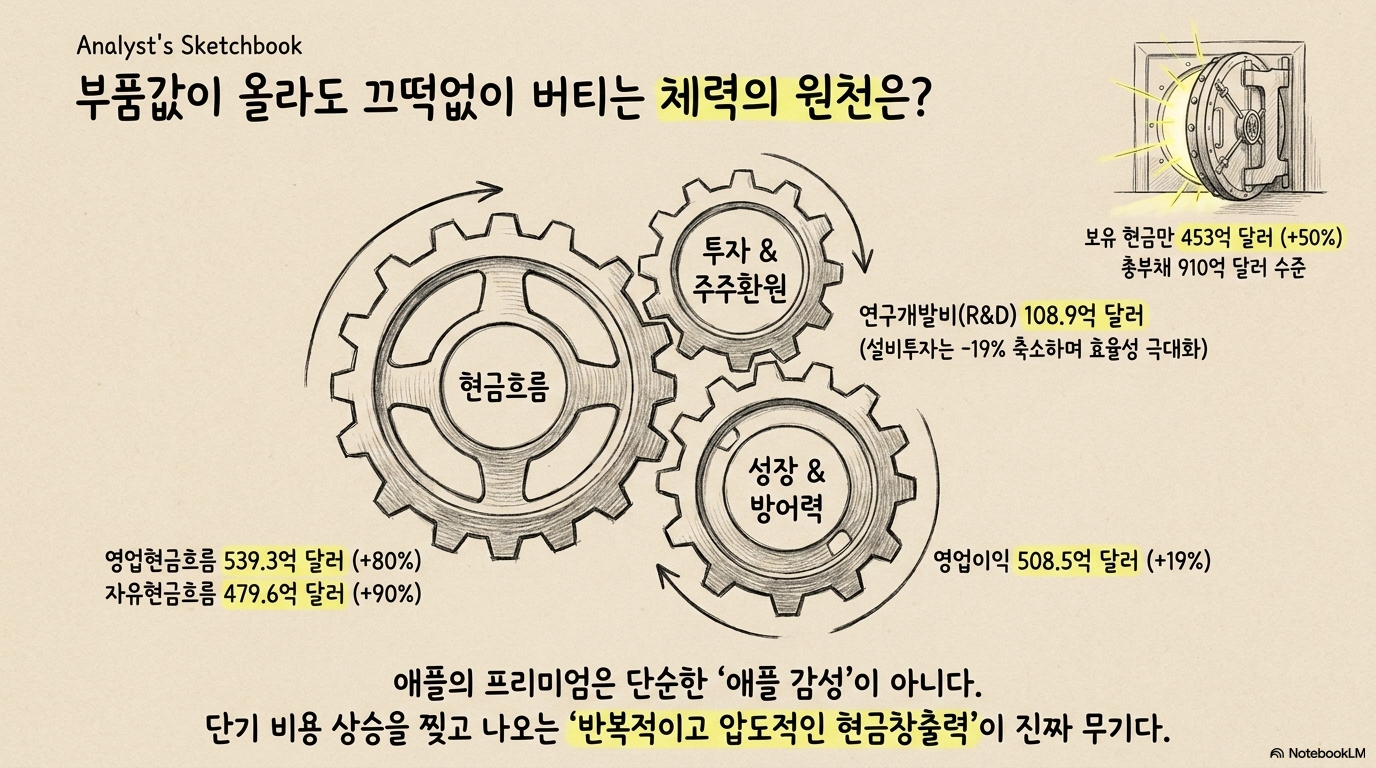

애플의 1분기 영업현금흐름은 539억3,000만 달러로 80% 늘었고, 자유현금흐름은 479억6,000만 달러로 90% 증가했다. 설비투자가 23억7,000만 달러로 19% 줄어든 점도 현금흐름 개선에 기여했다. 현금 보유액은 453억 달러로 50% 늘었고, 총부채는 910억 달러 수준이다.

이 숫자는 애플이 단기 비용 상승을 견딜 체력이 있다는 점을 보여준다. 더 중요한 부분은 주주환원과 연구개발을 동시에 감당할 수 있는 현금창출력이다. 연구개발비는 108억9,000만 달러까지 늘었지만, 영업이익은 508억5,000만 달러로 19% 증가했다. 애플의 프리미엄 밸류에이션은 단순한 브랜드 이미지가 아니라 반복적인 현금흐름에서 나온다.

비싼 밸류에이션은 제품 성장으로 계속 증명돼야 한다

애플은 EBITDA 배수 25.39배, 현금흐름 배수 29.28배 수준으로 업종 평균보다 높다. 30~50배 주가수익비율 구간의 기술주와 비교해도 애플의 자유현금흐름 배수는 역사적 중앙값과 크게 벗어나지 않는다. 결국 현재 시장은 애플을 싸게 보지는 않지만, 압도적인 마진과 현금흐름을 감안해 프리미엄을 일부 인정하고 있다.

문제는 애플이 이 프리미엄을 더 키울 성장 촉매를 보여줄 수 있느냐다. 제품 매출이 다시 강하게 증가하고 서비스가 높은 마진을 유지하면 밸류에이션 부담은 완화될 수 있다. 반대로 메모리 부족이 공급 차질로만 나타나고 제품 성장이 둔화되면, 애플의 높은 배수는 방어 논리보다 부담 요인이 될 수 있다.

메모리 부족의 결론은 아이폰 수요와 마진이 답한다

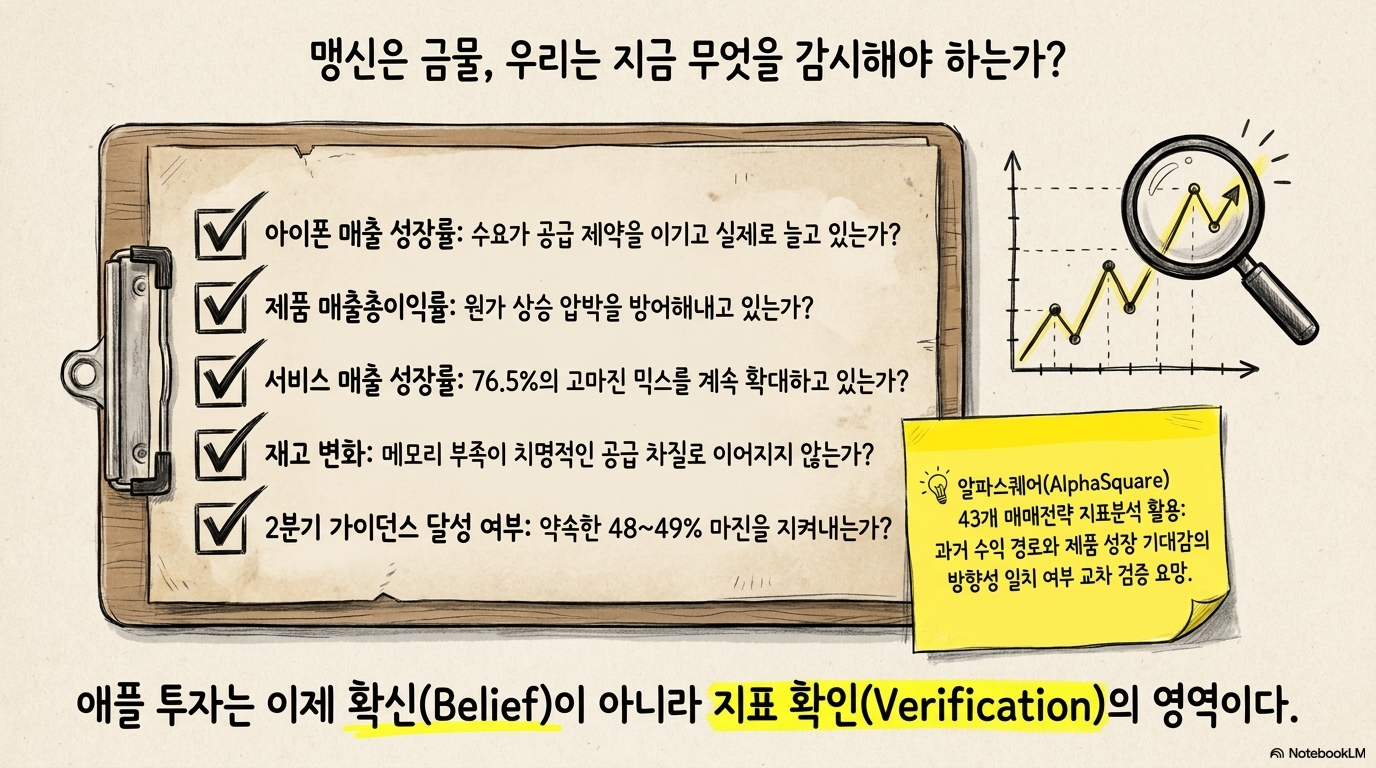

애플을 볼 때는 기대감만으로 판단하기보다 가격, 추세, 변동성, 전략 적합도를 같이 확인해야 한다. 알파스퀘어 지표분석은 투자 판단을 돕는 분석 도구로, 43개 매매전략을 비교해 애플에 더 적합했던 전략을 찾고 과거에 상대적으로 강했던 수익 경로를 보여준다. 이런 접근은 애플의 제품 성장 기대와 실제 주가 흐름이 같은 방향인지 점검하는 데 유

용하다.

지금 애플의 핵심 질문은 메모리 부족이 마진 훼손으로 끝날지, 아니면 경쟁사의 가격 인상 속에서 애플 제품 수요를 강화하는 계기가 될지다. 확인해야 할 지표는 아이폰 매출 성장률, 제품 매출총이익률, 서비스 매출 성장률, 재고 변화, 2분기 가이던스 달성 여부다. 애플은 여전히 강한 기업이지만, 지금 필요한 태도는 단정이 아니라 숫자로 검증하는 쪽에 가깝다.