노타 하락 이유 : '한국의 팔란티어' 가능한가?

공모가 대비 5배, 벤처캐피탈 평단 대비 65배 상승

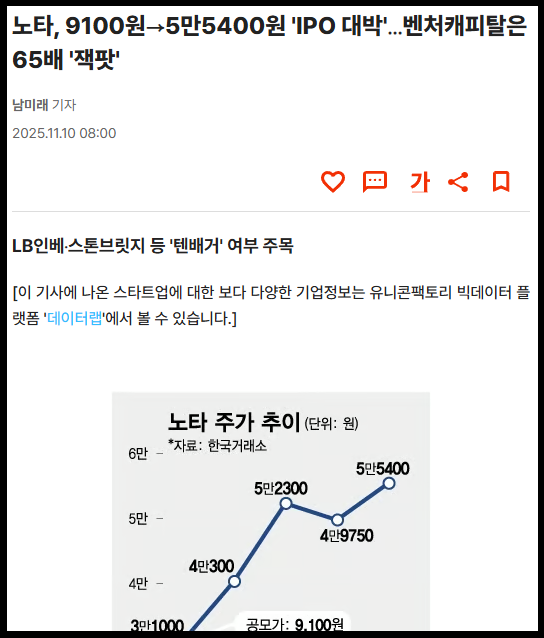

최근 상장한 노타 주가 움직임이 예사롭지 않습니다.

공모가 : 9,100원

상장 시초가 : 22,400원

최고가 65,300원

현재 : 42,050원

-> 매일 천국과 지옥을 오가는 중입니다.

AI 열풍이 워낙 강하다 보니, 노타 역시 ‘AI 버블’ 논란에 일부 휘말린 모습인데요.

미국에서도 마이클 버리 같은 전설들이 AI 버블을 언급하고 있고요.

하지만 한국 시장에서는 “AI 관련 사업이냐 아니냐”가

공모가 산정에 직접 영향을 줄 만큼 뜨거운 테마입니다.

노타도 그 수혜를 제대로 본 케이스라고 생각합니다.

오늘은 노타 주가를 이렇게 정리해보겠습니다👇

1️⃣ 노타 투자설명서 뜯어보기 + 주가 하락 요인

2️⃣ 노타 기업 정보

3️⃣ 노타 주가 전망

1. 노타 투자설명서 뜯어보기

공모주 투자설명서는 생각보다 훨씬 많은 걸 담고 있습니다.

기관경쟁률만 보는 건 반쪽짜리 분석이에요.

노타 설명서엔 숨겨진 포인트가 꽤 있습니다.

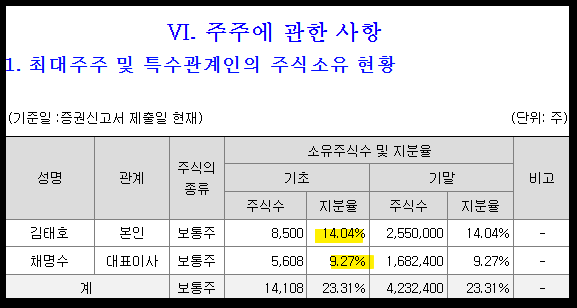

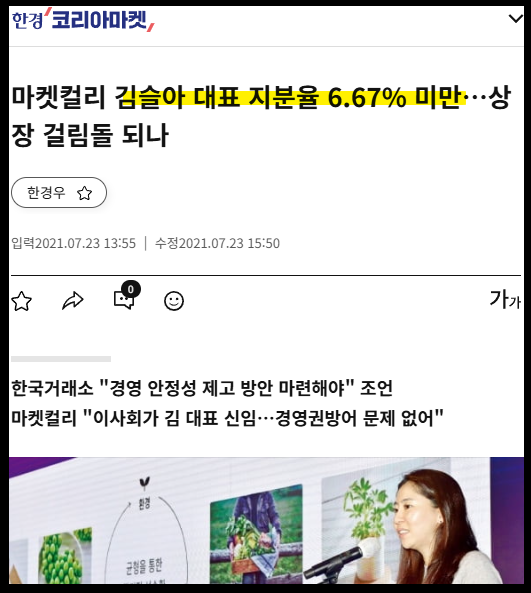

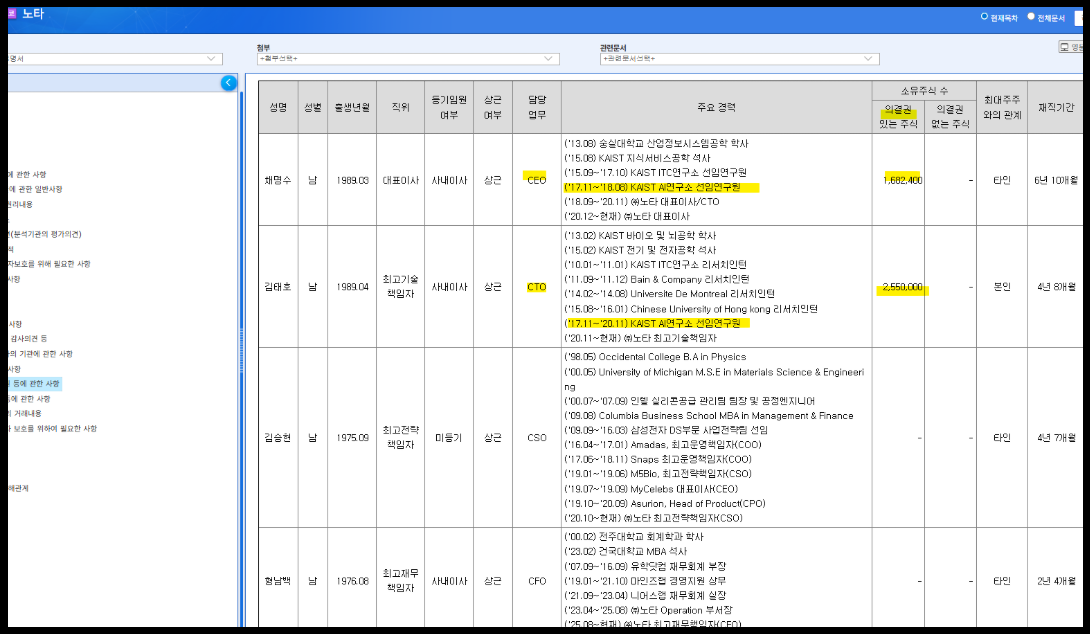

(1) 최대주주 지분율 낮음

CEO + CTO 합쳐 약 25% 수준. 일반적인 공모주 평균보다 낮은 편입니다.

21년 마켓컬리 김슬아 대표가 6.67% 지분으로 상장에 제동이 걸렸던 사례도 있죠.

지분이 너무 낮으면 경영권 분쟁 우려가 있고, 경영진의 ‘오너십’이 약해진다는 점에서 투자자 입장에선 아쉬운 대목입니다.

흥미로운 건 CTO 지분이 CEO보다 많다는 점.

보통 반대인데, 공모 과정에서 CEO 지분이 개인 배정 형태로 들어갔을 가능성도 있어요.

참고로 CEO와 CTO 모두 KAIST AI연구소 출신입니다.

(2) 카이스트 출신 창업팀

한국 상장 시장에서 학벌과 연구소 네트워크는 꽤 중요합니다.

로봇 대장주 레인보우로보틱스(KAIST) vs 뉴로메카(포스텍) 경쟁 구도가 그 예죠.

뉴로메카는 이후 포스코로부터 직접 투자까지 받았습니다.

노타 역시 향후 카이스트 협력 수주나 추가 투자 유치 가능성이 있습니다.

이게 현실화되면 주가 재평가 여지는 충분합니다.

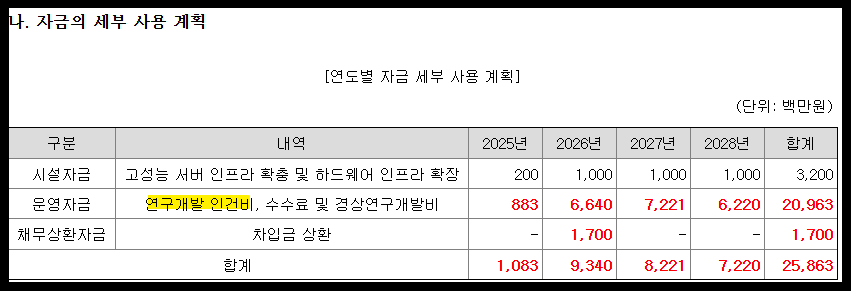

(3) “부채상환보다 R&D 투자 우선!”

공모자금 258억 원 중 약 209억 원을 운영자금,

17억 원만 부채상환으로 사용 예정.

즉, '성장에 올인하겠다'는 강한 의지죠.

게다가 연구개발 인건비 비중이 매우 높습니다.

‘찐 AI기업’ 느낌이 확실히 납니다.

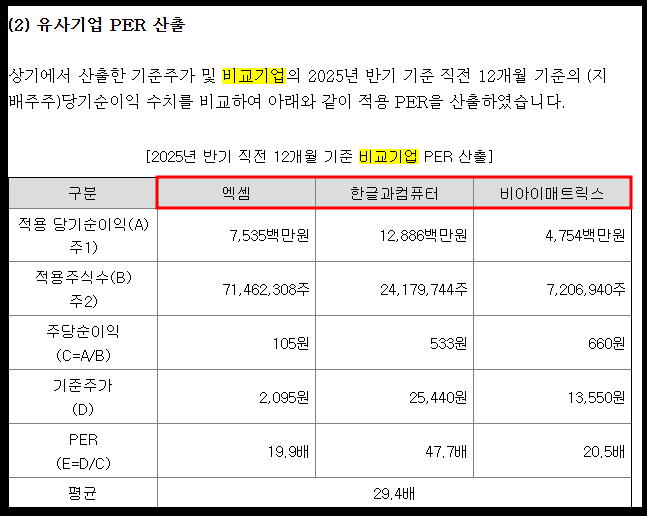

(4) 밸류 산정 비교기업

노타는 엑셈, 한글과컴퓨터, 비아이매트릭스를 비교기업으로 설정했습니다.

평균 PER 29.4배로 계산했는데,

사실상 AI 순수 기업이 부족한 국내 상황 때문에 IB 입장에서 어쩔 수 없는 선택이었죠.

해외 AI기업 대비 저렴한 밸류로 상장한 셈입니다.

물론 향후 노타IR에서 성장성 입증은 필수겠죠.

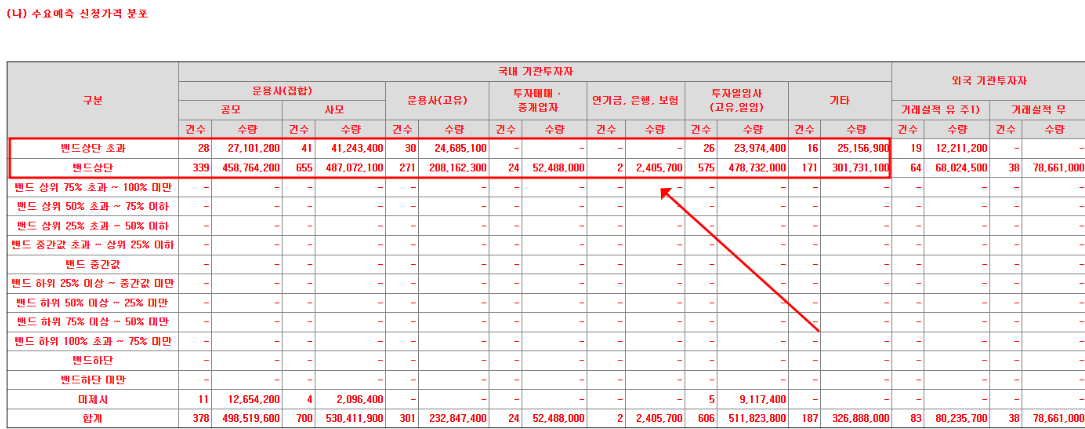

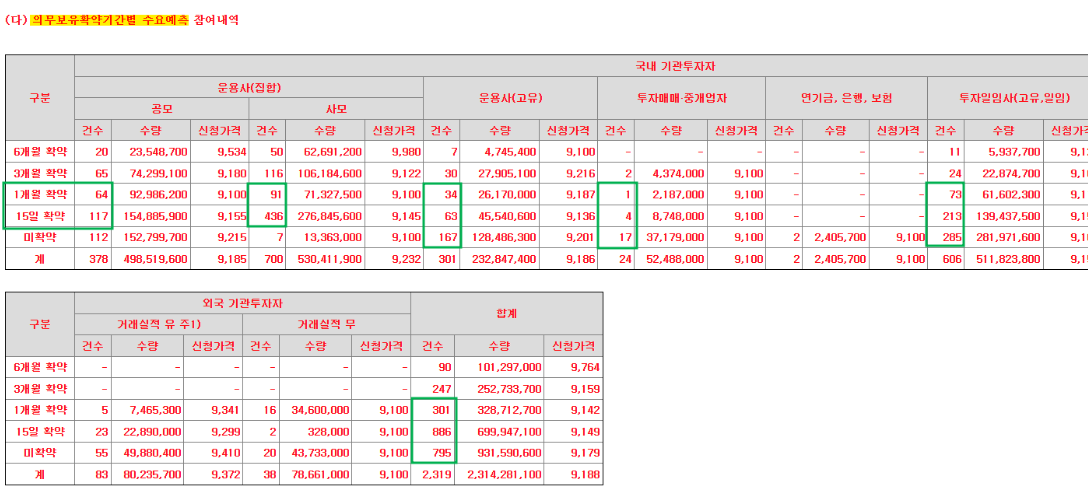

(5) 기관 수요예측 & 확약 기간

기관 수요예측은 거의 ‘완판’ 수준.

모든 기관이 밴드 상단 이상에 청약했습니다.

하지만 확약기간은 아쉽습니다. 15일~1개월 단기 확약이 압도적으로 많아요.

즉, 단기 트레이딩 관점으로 들어온 기관이 많다는 뜻입니다.

➡️ 따라서 단기적으로는 기관 물량 출회가 주가에 부담될 수 있습니다. 단기적으로 가장 큰 노타 하락 이유입니다. 다만 1개월 이후 차트가 크게 무너지지 않는다면, 기술적 반등 여력도 있다는 해석이 가능합니다.

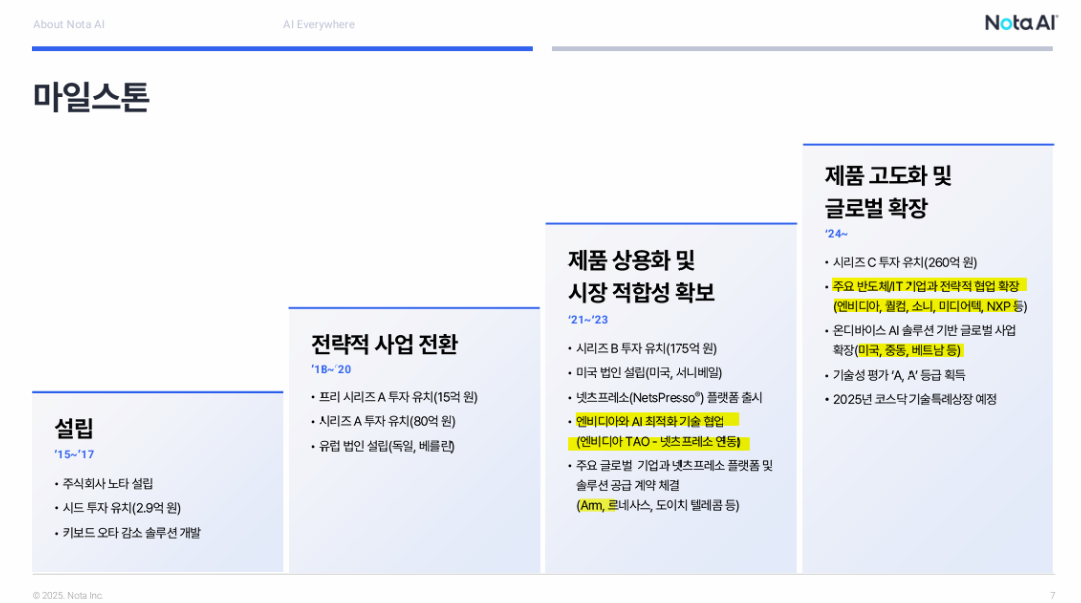

2. 노타 기업 정보

노타는 ‘넷츠프레소(Netspresso)’라는

AI 모델 최적화 플랫폼을 운영하고 있습니다.

핵심 키워드 2가지는 다음과 같습니다.

👉 AI 모델 최적화

👉 온디바이스 AI 솔루션

이 기술은 산업안전, 교통, 관제, 재해, 범죄예방 등 사회 전반에 걸쳐 적용 가능합니다.

이쯤 되면 떠오르는 기업이 있죠?

바로 팔란티어(Palantir)입니다.

팔란티어는 Rule of 40 지표가 114%로, 역사상 가장 빠르게 성장성과 수익성을 동시에 잡은 AI 기업입니다. 노타 역시 이런 비전을 꿈꾸고 있는 듯합니다.

글로벌 확장 행보

노타는 이미 엔비디아 및 글로벌 반도체 기업들과 협업 중입니다.

게다가 사업 확장 지역이 미국 → 중동 → 베트남까지 다양합니다.

공모자금 200억으로 이 모든 걸 다 커버하기는 어려워 보이기에, 향후 CB·BW 발행 등 추가 자금 조달 가능성이 있습니다.

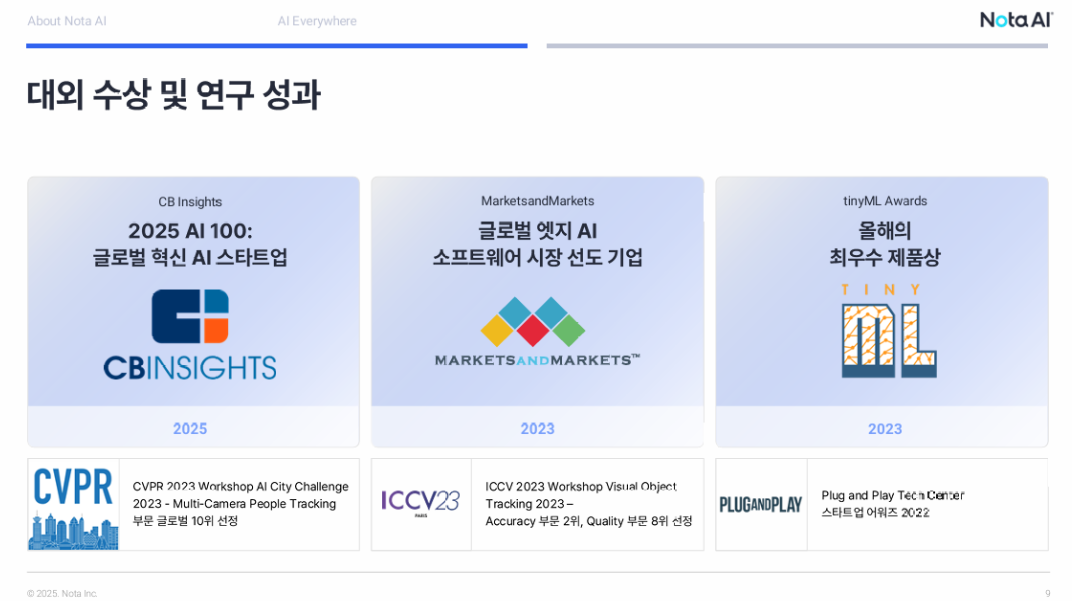

AI 기술력 인증

IR자료 9P를 보면, ‘CBINSIGHTS 2025 AI100: 글로벌 혁신 AI 스타트업’에 선정된 점이 눈에 띕니다.

AI 분야에서 인정받은 기술력을 공식적으로 인정받은 셈이죠.

3. 노타 주가 전망

노타는 분명 아직 초기 단계지만, AI 최적화·온디바이스 AI라는 확실한 포지션을 갖고 있습니다. 다만, 단기적으로는 기관 물량 부담과 공모가 대비 급등에 따른 밸류 부담이 공존합니다.

하지만 중장기적으로는

1️⃣ KAIST 네트워크 기반의 수주 가능성

2️⃣ 글로벌 기업과의 협업

3️⃣ 기술력 인증(엔비디아·CBINSIGHTS)

이 3가지가 주가를 다시 끌어올릴 포인트로 보입니다.

💬 정리하자면,

AI 버블 논란 속에서도 기술력과 네트워크가 뒷받침된다면, 보호예수물량 해제 시점인 15일 & 1달 기간을 무사히 지나간다면, 노타는 단순 테마주를 넘어 실적 기반 성장주로 재평가받을 여지가 있어보입니다.