AMD, GPU보다 서버 CPU 성장 검증이 핵심이다

AMD Agentic AI와 서버 CPU TAM 2030, 인텔 대비 확인할 성장 변수

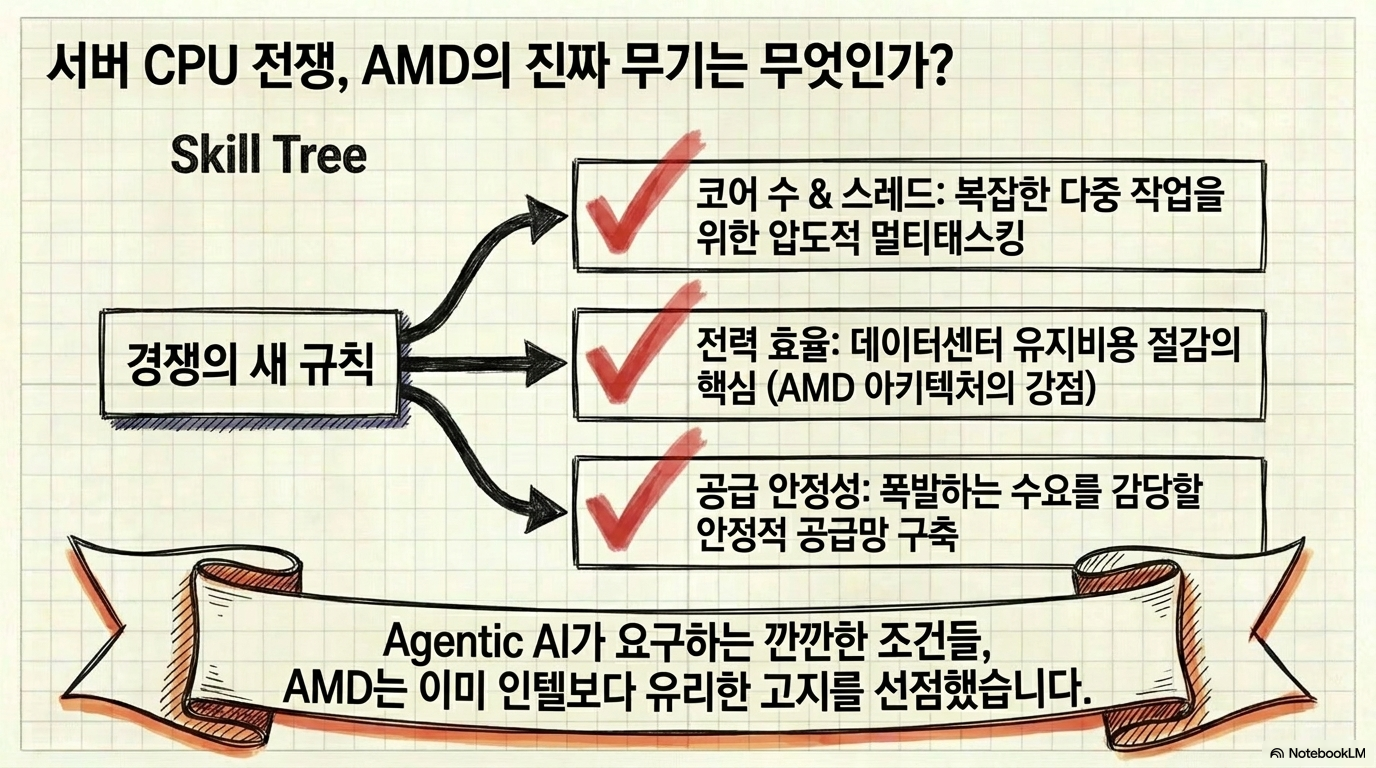

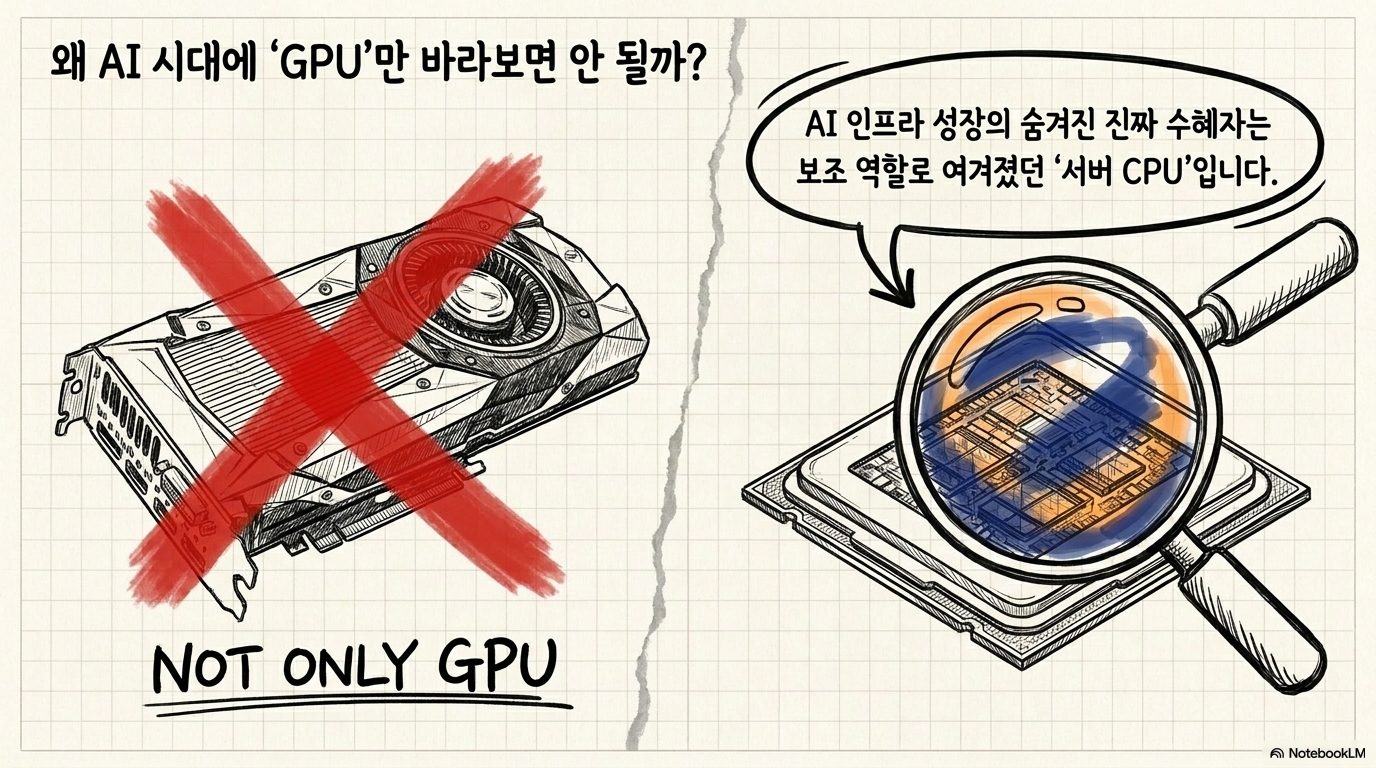

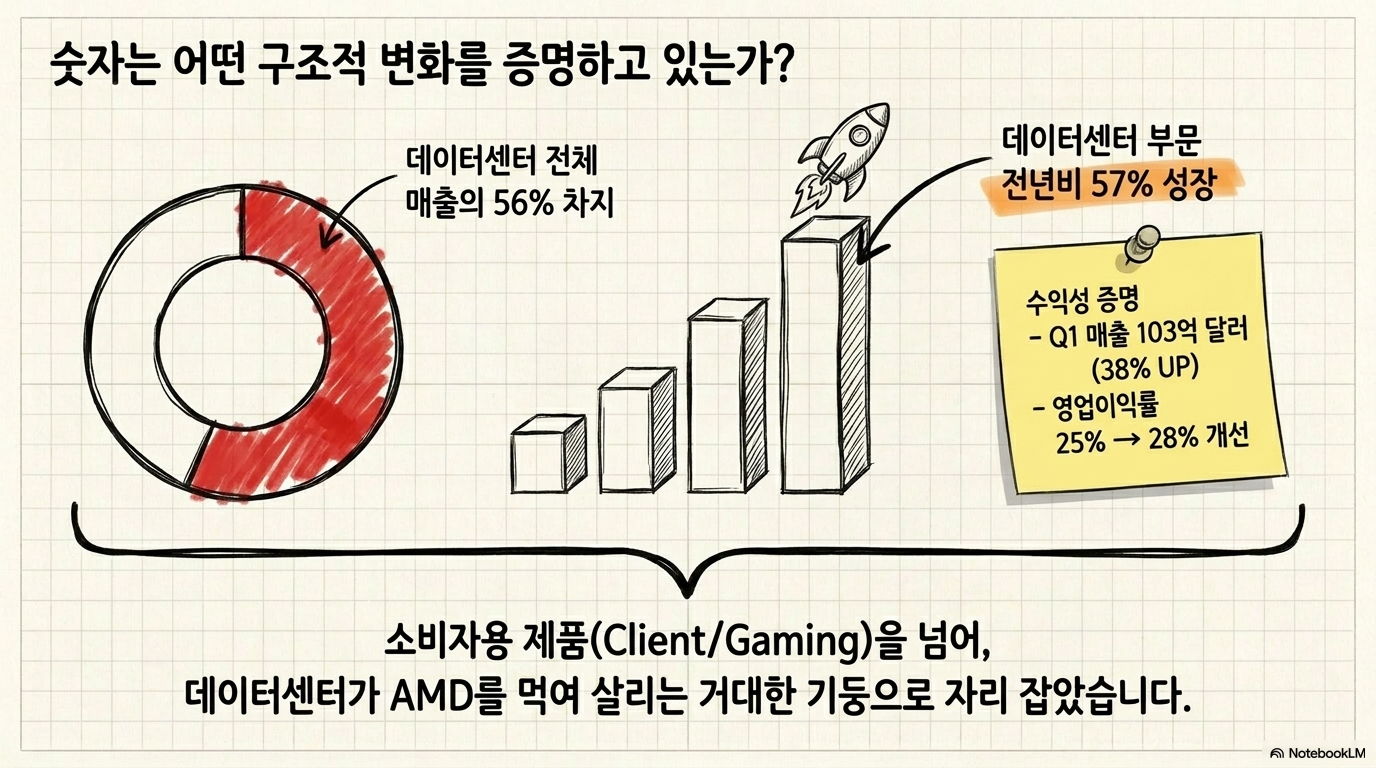

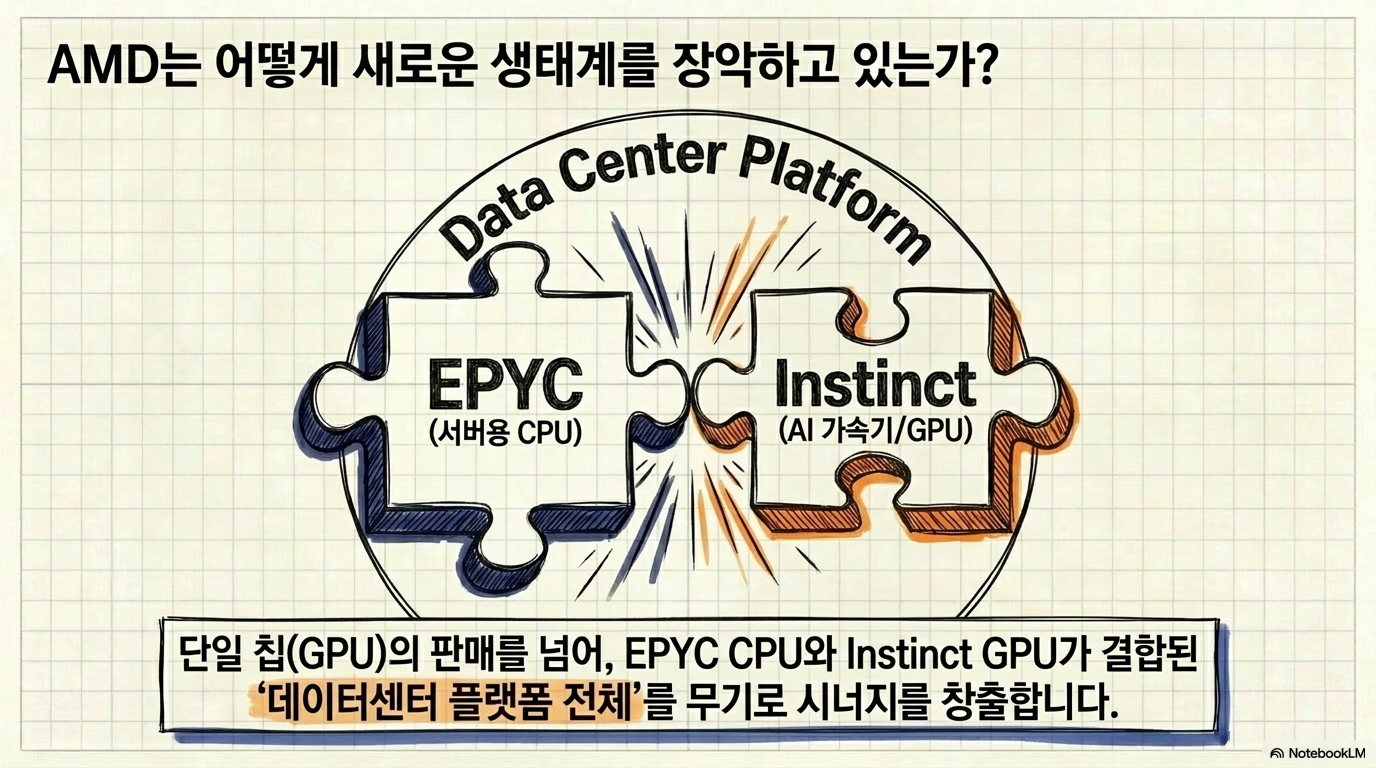

AMD를 보는 관점은 GPU 대체재라는 단순한 틀에서 벗어나고 있다. AI 인프라가 커질수록 GPU만 필요한 것이 아니라, 워크로드를 조율하고 데이터 처리를 맡는 서버 CPU 수요도 같이 커진다. Agentic AI가 여러 작업을 동시에 계획하고 실행하는 구조라면, CPU의 코어 수, 스레드, 전력 효율, 공급 안정성이 더 중요한 경쟁 변수로 올라온다. AMD는 이 변화에서 인텔 대비 더 좋은 위치를 주장할 만한 근거를 갖고 있다. Q1 실적에서 데이터센터 매출은 전년 대비 57% 늘었고, 전체 매출의 56%를 차지했다. EPYC CPU와 Instinct GPU가 함께 성장하면서 AMD의 투자 포인트는 GPU 한 제품군이 아니라 데이터센터 플랫폼 전체로 넓어지고 있다.

왜 AMD의 다음 사이클은 CPU까지 봐야 하나

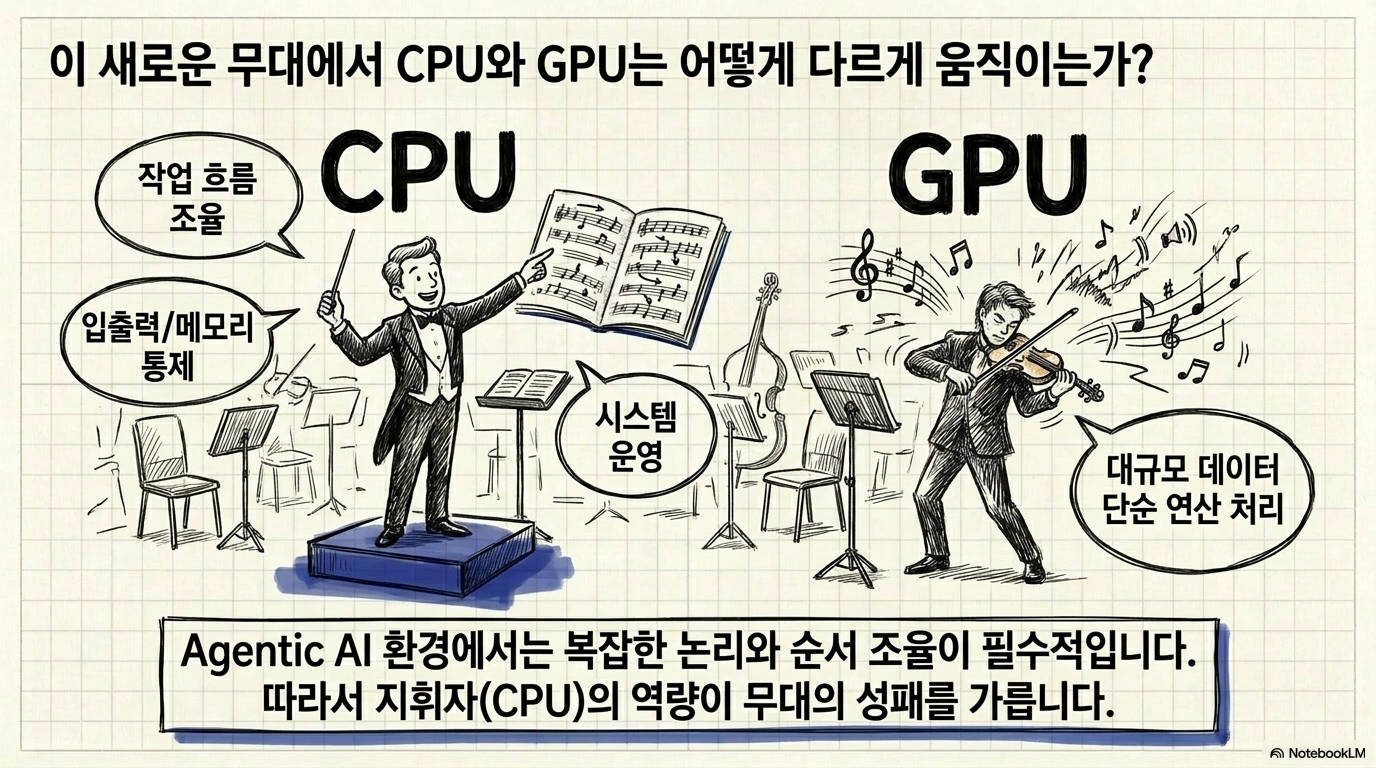

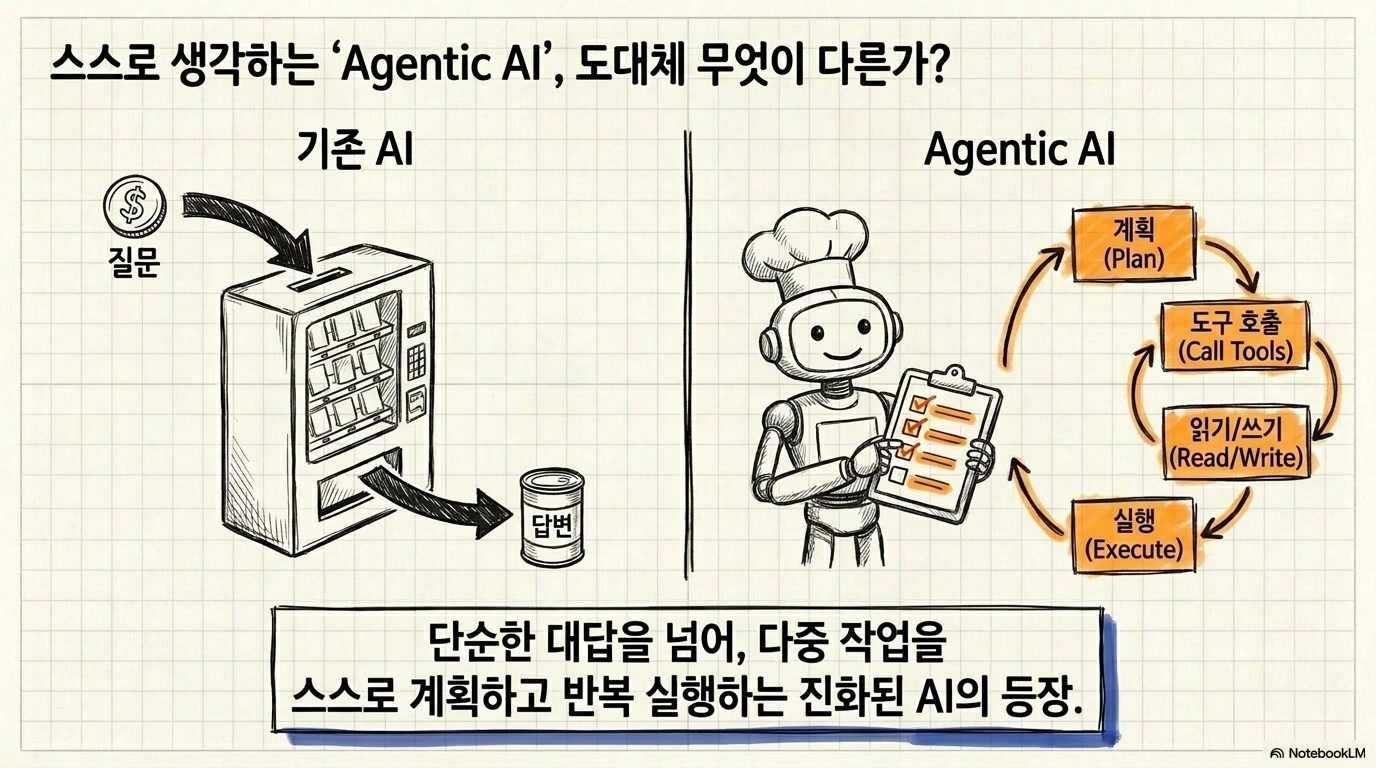

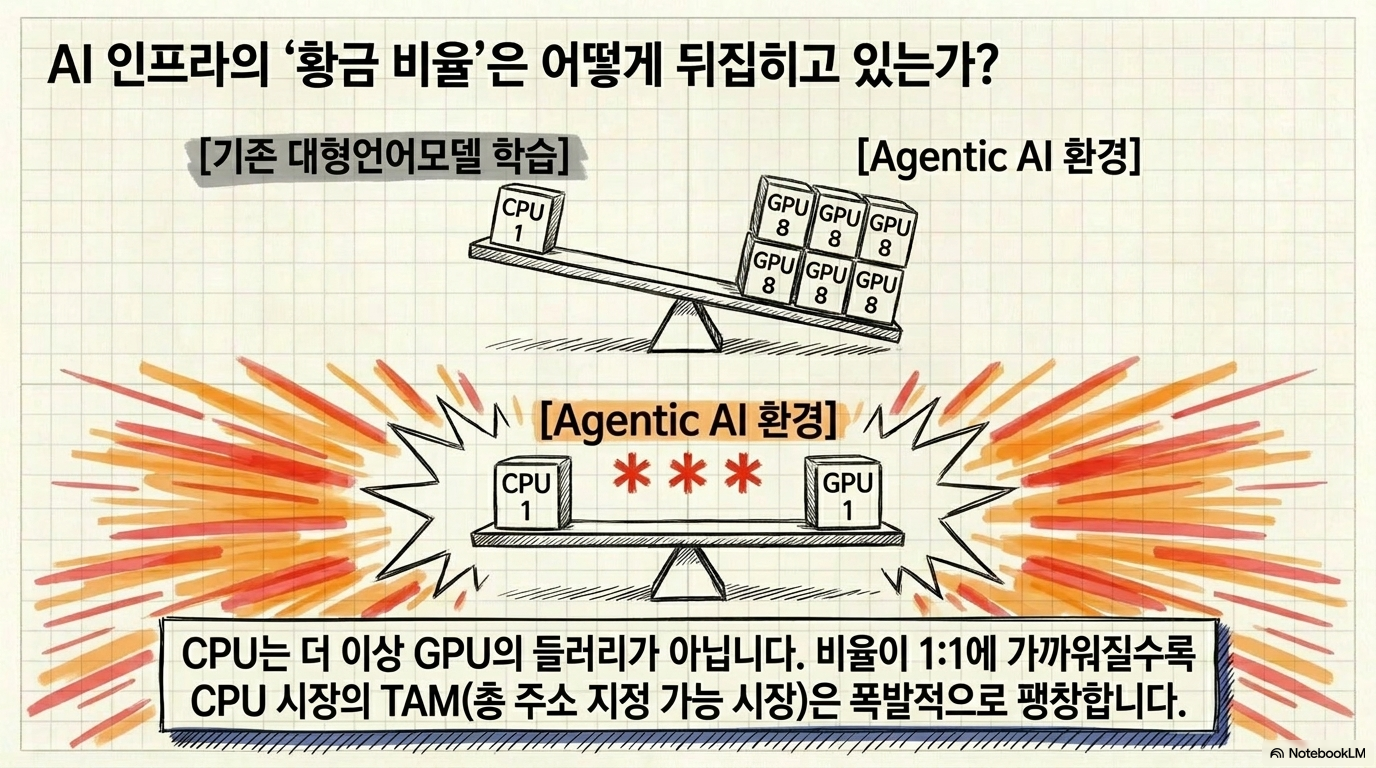

AI 투자를 이야기할 때 투자자는 보통 GPU 공급을 먼저 떠올린다. 하지만 Agentic AI는 여러 단계의 작업을 순서대로 계획하고, 도구를 호출하며, 데이터를 읽고 쓰는 과정을 반복한다. 이때 GPU는 연산을 맡지만 CPU는 작업 흐름을 조율하고 입출력, 메모리 접근, 시스템 운영을 담당한다. 기존 대형언어모델 학습에서는 CPU:GPU 비율이 1:4에서 1:8 수준으로 언급됐지만, Agentic AI 환경에서는 1:2 또는 1:1에 가까워질 수 있다는 전망이 제시된다. 이 변화가 현실화되면 AMD의 서버 CPU 사업은 단순한 보조 사업이 아니라 AI 인프라 성장의 직접 수혜 축이 된다.

Q1 실적: 데이터센터가 만든 구조 변화

AMD는 Q1에 매출 103억 달러를 기록해 전년 대비 38% 성장했다. 영업이익률은 25%로 전년보다 1%포인트 높아졌고, 순이익은 45% 증가했다. 연구개발비 부담이 큰 기업임에도 영업비용이 매출 대비 31%로 1%포인트만 높아진 점은 비용 레버리지가 아주 나쁘지 않다는 신호다. 가장 중요한 부분은 데이터센터다. 데이터센터 매출은 전년 대비 57% 성장했고, AMD 전체 매출의 56%를 차지했다. 부문 영업이익률도 28%로 전년 25%에서 개선됐다. 반면 Client와 Gaming은 합산 23% 성장했지만, Gaming은 하반기 매출이 상반기보다 20% 이상 줄어들 수 있다는 언급이 있었다. AMD의 중심축이 소비자용 제품보다 데이터센터로 이동하고 있음을 보여준다.

Agentic AI가 CPU 수요를 바꾸는 방식

Agentic AI는 단순 답변 모델과 다르다. 사용자의 지시를 여러 단계로 나누고, 각 단계에서 필요한 도구와 데이터를 호출하며, 결과를 다시 판단한다. 이 과정에서는 GPU 연산뿐 아니라 CPU의 병렬 처리 능력, 메모리 대역폭, 시스템 안정성이 중요하다. UBS는 CPU 시장이 2025년 300억 달러에서 2030년 1,700억 달러로 약 5배 커질 수 있다고 봤다. AMD는 서버 CPU 총주소시장이 연 35% 이상 성장해 2030년 1,200억 달러를 넘을 수 있다고 언급했다. 만약 AMD가 이 시장에서 50% 이상 점유율을 확보한다면 CPU 매출만 600억 달러 수준이 될 수 있다는 계산도 가능하다. 이는 FY2025 전체 매출 약 350억 달러와 비교해 매우 큰 기회다.

CPU:GPU 비율 변화

CPU:GPU 비율이 1:1에 가까워진다는 것은 AI 서버 구성의 비용 구조가 바뀐다는 뜻이다. GPU가 여전히 핵심 연산 자산이지만, CPU가 부족하면 전체 시스템이 효율적으로 돌아가기 어렵다. AMD 입장에서는 Instinct GPU뿐 아니라 EPYC CPU가 동시에 팔릴 수 있는 구조가 된다. 다만 이 전망은 실제 고객 발주와 서버 설계에서 확인돼야 한다. AI 에이전트가 확산된다고 해서 모든 고객이 같은 속도로 CPU 비중을 높이는 것은 아니다. 투자자는 AMD의 다음 실적에서 서버 CPU 출하량, 평균판매단가, 데이터센터 부문 마진이 함께 개선되는지 봐야 한다.

Venice EPYC와 인텔 경쟁

AMD의 차세대 Venice CPU는 256코어와 512스레드 구성이 언급된다. 인텔 제품이 더 많은 코어 수를 제시할 수 있어도, AMD는 스레드 처리, 전력당 성능, 소켓당 처리량을 경쟁 포인트로 내세운다. Agentic AI처럼 여러 작업을 병렬로 다루는 환경에서는 단순 코어 수보다 실제 처리 효율이 중요할 수 있다. 가격 결정력도 확인할 부분이다. 서버 CPU 평균판매단가 전망에서 AMD는 향후 몇 분기 16~17% 상승, 인텔은 8~10% 상승이 언급됐다. AMD CPU 리드타임이 8~12주, 인텔은 최대 6개월까지 늘어날 수 있다는 점도 공급이 빠듯한 시장에서 고객 선택에 영향을 줄 수 있다.

밸류에이션과 인텔 대비 매력

AMD가 인텔보다 유리해 보이는 이유는 성장률과 수익성의 조합이다. 인텔은 제조와 구조조정 부담을 함께 안고 있지만, AMD는 데이터센터 성장과 제품 믹스 개선이 더 직접적으로 실적에 반영된다. 특히 EPYC CPU와 Instinct GPU가 같은 고객군 안에서 확장되면 매출 성장의 질이 좋아질 수 있다. 밸류에이션은 단순히 AMD가 싸다는 결론으로 끝낼 수 없다. AMD는 이미 AI와 데이터센터 기대를 반영하고 있다. 다만 인텔 대비 매출 성장 전망과 수익성 지표가 더 우수하다면, 높은 평가를 정당화할 근거는 생긴다. 투자자는 PER, PSR보다 데이터센터 매출 성장률과 부문 영업이익률을 더 중점적으로 볼 필요가 있다.

리스크는 공급망과 고객 자체 설계에 있다

AMD에도 리스크는 분명하다. 첫째, 공급망이 빠듯하면 수요가 있어도 출하가 제한될 수 있다. 둘째, 메모리 가격 상승은 PC와 Gaming 같은 소비자용 사업에 부담이 될 수 있다. AMD는 하반기 Gaming 매출 둔화 가능성을 이미 언급했다. 데이터센터가 강해도 다른 부문이 흔들리면 전체 실적의 변동성은 남는다. 셋째, 대형 고객의 자체 설계 칩도 장기 위험이다. 클라우드 기업들은 ARM 기반 CPU와 맞춤형 가속기를 직접 개발하고 있다. AMD가 x86 성능과 전력 효율에서 우위를 입증해야 이 리스크를 줄일 수 있다. 회사가 언급한 소켓당 처리량, 와트당 성능, ARM 기반 AI 솔루션 대비 2배 이상 처리량 같은 주장은 앞으로 공식 벤치마크와 고객 채택으로 확인돼야 한다.

투자자가 확인할 지표

AMD의 핵심 확인 지표는 세 가지다. 첫째, Q2 서버 CPU 매출이 전년 대비 70% 이상 성장한다는 전망이 실제로 확인되는지 봐야 한다. 둘째, 데이터센터 영업이익률 28%가 유지되거나 개선되는지 확인해야 한다. 셋째, Venice EPYC 출시 이후 인텔 대비 점유율과 리드타임 격차가 실제 고객 계약으로 이어지는지 봐야 한다. 알파스퀘어의 분석 도구는 AMD처럼 기대가 큰 성장주를 점검할 때 보조적으로 활용할 수 있다. 43개 매매전략을 비교해 AMD에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. AI 기대감만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보게 해준다는 점에서 실적 검증 전후의 판단을 정리하는 데 도움이 된다. AMD의 결론은 인텔보다 나은 성장 위치가 보인다는 데 있다. 하지만 좋은 위치와 쉬운 판단은 다르다. Agentic AI가 서버 CPU 수요를 키운다는 논리는 설득력이 있고, Q1 데이터센터 성장률도 강하다. 다음 단계는 그 논리가 2026년 하반기 매출, 마진, 고객 점유율로 이어지는지 확인하는 것이다.

알파스퀘어 지표분석에서 AMD의 가격 흐름과 AI 서버 CPU 기대가 반영된 전략 적합도를 함께 확인해 보세요.

Agentic AI 논리는 강하지만 다음 확인 지점은 서버 CPU 매출과 데이터센터 마진입니다.