오라클 -10% 폭락: 역대급 실적에도 주가가 무너진 이유 (ft. CDS 쇼크)

오늘 아침 오라클(ORCL) 주가를 확인하고 깜짝 놀라신 분들 많으실 겁니다. 분명 매출은 늘었고, 클라우드 성장률도 미쳤는데 장 마감 후 주가가 -10% 이상 급락했기 때문이죠.

"실적이 좋다면서 왜 떨어져?"라고 묻는 분들을 위해 핵심만 요약했습니다. 이번 하락은 단순한 차익실현이 아닙니다. 월가는 지금 오라클의 '현금 흐름(Cash Flow)'과 '신용 위험(Credit Risk)'에 심각한 경고등을 켰습니다.

지금부터 오라클 실적의 빛과 그림자, 그리고 주가 급락의 핵심 원인인 'CDS 프리미엄' 이슈까지 살펴보겠습니다.

1. 겉만 보면 화려한 '어닝 서프라이즈', But 속을 파보면?

먼저 하락 이유를 알기 전에, 왜 많은 개미 투자자들이 이번 실적을 '호재'로 착각했는지 살펴보겠습니다. 표면적인 숫자는 분명 좋았습니다.

- RPO(잔여 이행 의무) 폭발: 전년 대비 +433% 증가한 5,233억 달러. 미래에 들어올 돈이 산더미처럼 쌓여있다는 뜻입니다.

- 클라우드 매출 급증: 33% 성장하며 80억 달러를 찍었습니다. 특히 AI 인프라 매출은 66%나 늘었죠.

- 엔비디아와의 동맹: 96,000개 이상의 블랙웰(GB200) 칩을 확보하며 AI 인프라 대장주로서의 면모를 과시했습니다.

여기까지만 보면 "강력 매수"를 외쳐야 할 것 같습니다. 하지만 월가 기관들은 이 숫자 뒤에 숨겨진 '비용 청구서'를 보고 기겁했습니다.

2. 오라클 하락이유 : "돈 버는 속도보다 쓰는 속도가 더 빠르다"

주가가 폭락한 진짜 이유는 바로 '캐시번(Cash Burn)'에 대한 공포입니다.

① 설비투자(CapEx)의 충격적인 증가

경영진은 이번 컨퍼런스 콜에서 2026 회계연도 설비투자가 기존 전망치보다 150억 달러(약 21조 원)나 더 늘어날 것이라고 밝혔습니다. 데이터센터를 짓고 GPU를 사들이느라 천문학적인 돈을 쏟아붓고 있다는 뜻입니다.

② 마이너스 현금 흐름의 공포

가장 치명적인 데이터는 잉여현금흐름(Free Cash Flow)이었습니다. 이번 분기 잉여현금흐름은 마이너스 100억 달러 수준을 기록했습니다. (단순 회계적 이슈를 감안하더라도 막대한 현금 유출은 팩트입니다.)

쉽게 말해, "물건은 잘 팔리는데(매출 증가), 공장 짓느라 지갑에 현금이 하나도 없고 오히려 빚만 늘어나는 상황"인 것입니다.

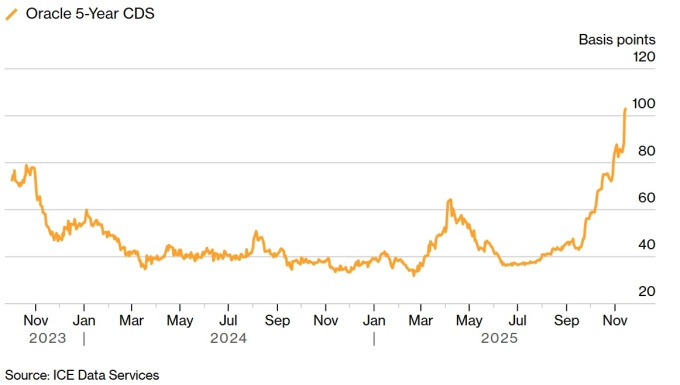

3. CDS 프리미엄 급등

결국 시장이 가장 우려하는 건 CDS(신용부도스와프) 프리미엄의 상승입니다.

CDS 프리미엄이란? 기업이 부도가 날 위험에 대비해 드는 '보험료'라고 보시면 됩니다. 이 수치가 올라간다는 건, 시장에서 "오라클이 빚을 너무 많이 져서 위험하다"라고 판단한다는 뜻입니다.

최근 오라클의 CDS 프리미엄이 급등하고 있습니다. 그 이유는 다음과 같습니다.

- AI 인프라 경쟁 과열: AWS, Azure를 따라잡기 위해 무리하게 빚을 내서 투자를 감행하고 있습니다.

- 재무 건전성 악화 우려: 벌어들인 돈으로 투자를 감당하지 못해 외부 자금 조달(차입)에 의존해야 하는 상황입니다.

아무리 오라클 실적 중 매출이 좋아도, 회사의 신용 등급이 흔들리면 기관 투자자들은 자금을 뺄 수밖에 없습니다. 오늘 -10% 하락은 이러한 '신용 리스크'를 주가에 반영하는 과정입니다.

4. AI 대장주 vs 빚더미 성장: 앞으로의 관전 포인트

그렇다면 지금은 도망쳐야 할 때일까요, 아니면 저가 매수의 기회일까요?

- 긍정론 (Bull Case): "지금 투자는 미래를 위한 필수 비용이다. RPO(수주 잔고)가 5,200억 달러가 넘으니, 공장이 다 지어지면 현금은 쏟아져 들어올 것이다."

- 부정론 (Bear Case): "현금 흐름이 개선될 기미가 안 보인다. 빚이 늘어나면 이자 비용 때문에 순이익이 깎일 것이고, CDS 프리미엄이 더 오르면 주가는 더 빠질 수 있다."

저는 개인적으로 당분간 보수적인 접근과 짧고 빠른 대응을 권해드립니다. 오라클 하락이유가 단순한 실적 미스가 아니라 '재무 구조'에 대한 근본적인 의구심이기 때문에, 시장이 납득할 만한 현금 흐름 개선 신호가 나오기 전까지는 주가가 눌릴 가능성이 큽니다.

오라클 하락이유 마지막 요약

"화려한 매출 뒤에 가려진 '청구서'를 직시하라"

이번 오라클 실적 발표는 "성장통이 생각보다 아프다"는 것을 보여주었습니다.

- 매출 성장(Good): AI 수요와 클라우드 전환은 확실히 오라클의 편입니다.

- 재무 리스크(Bad): 하지만 이를 감당하기 위한 지출이 너무 커서, CDS 프리미엄 급등이라는 경고등이 켜졌습니다.

- 대응 전략: 무턱대고 "많이 떨어졌으니 줍자(Buy the Dip)"라고 하기엔 리스크가 있습니다. 설비투자 가이던스가 안정화되거나, 잉여현금흐름이 플러스로 돌아서는 시점을 확인하고 들어가도 늦지 않습니다.

지금 월가는 오라클 에게 묻고 있습니다. "돈 버는 건 알겠는데, 그 돈 다 어디다 썼어? 그리고 빚은 어떻게 갚을 거야?" 이 질문에 대한 명확한 대답이 나오기 전까지, 오라클 주가는 변동성의 롤러코스터를 탈 것입니다.

오라클 들고 계시거나, 매매하고 계신 투자자는 모쪼록 파이팅입니다!

본 글은 매수/매도 추천이 아니며, 투자의 책임은 투자자 본인에게 있습니다.