메타, 광고 성장보다 AI 구독과 CapEx 검증이 핵심이다

메타 Q1 2026 광고 성장과 AI 구독, 640달러 내재가치 가정의 조건

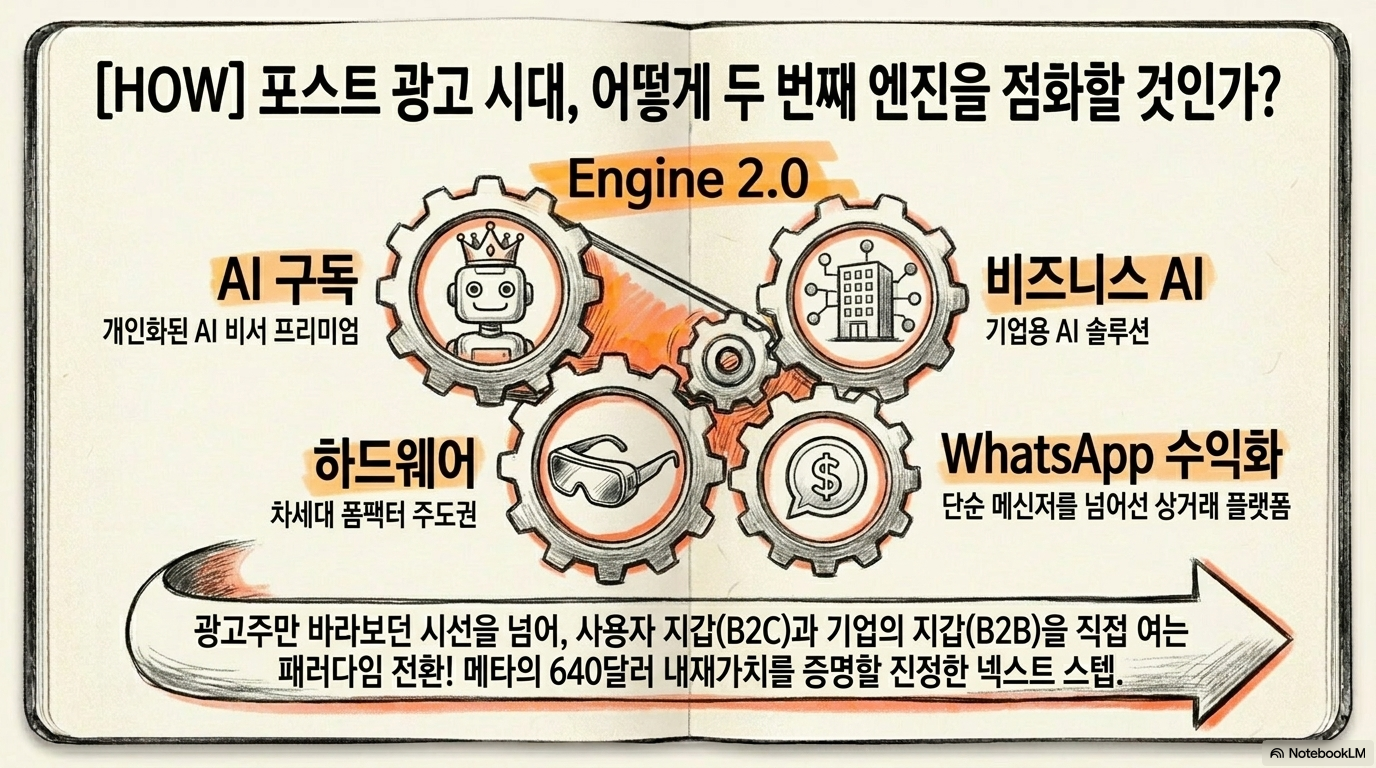

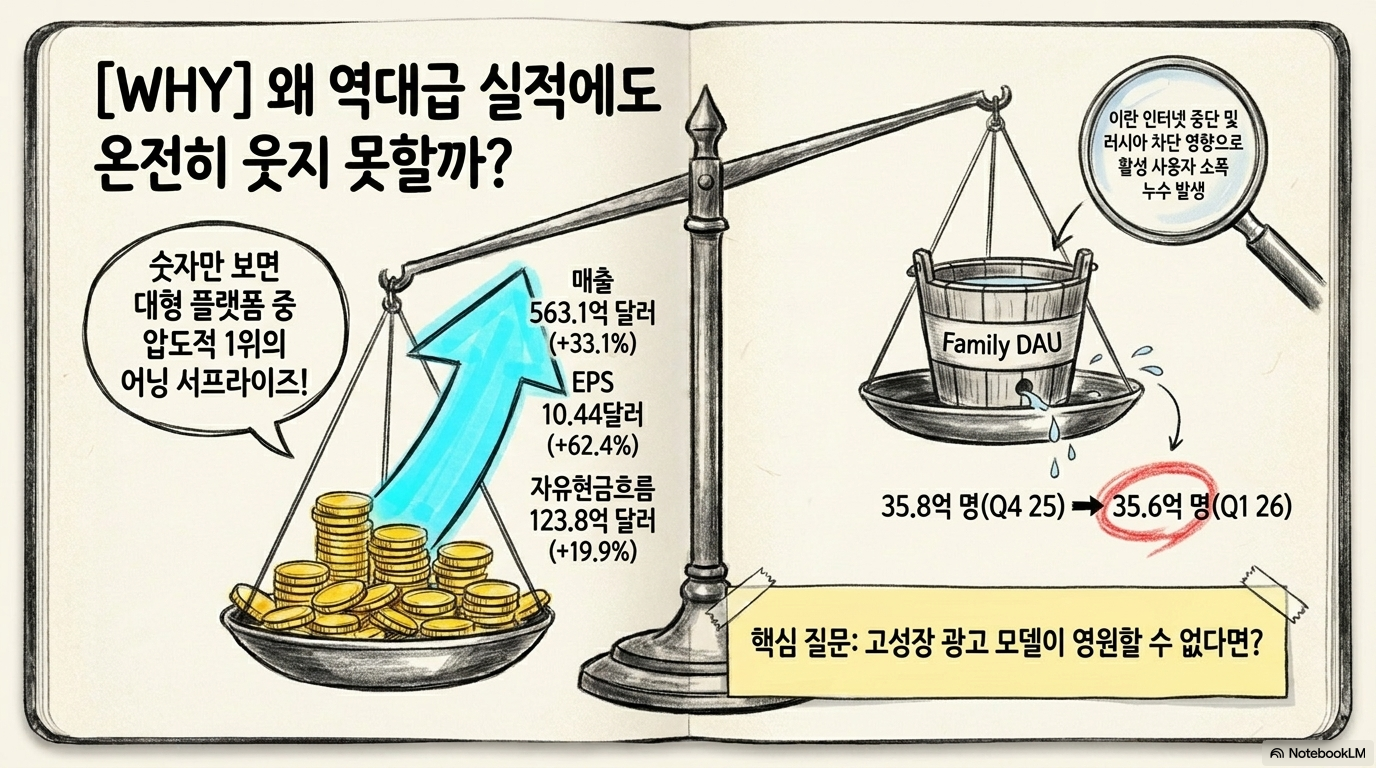

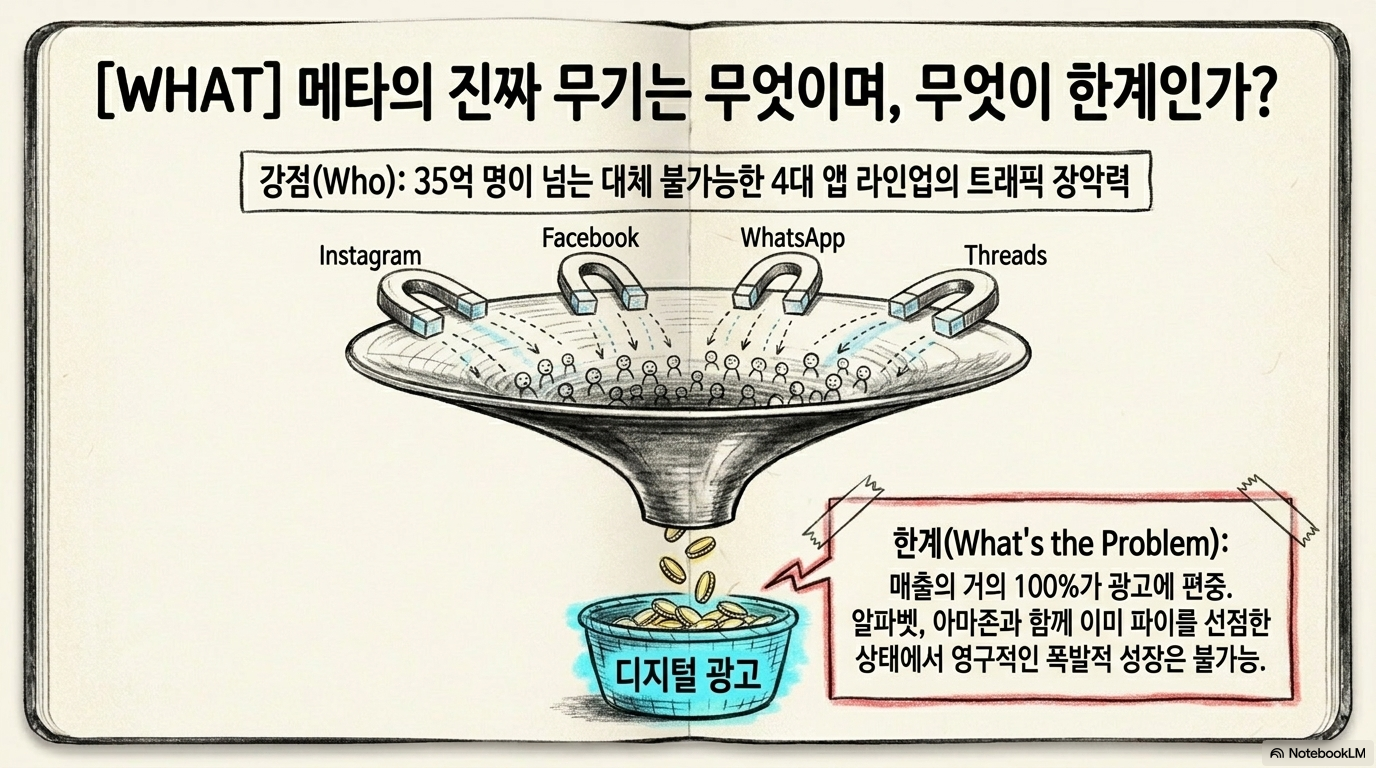

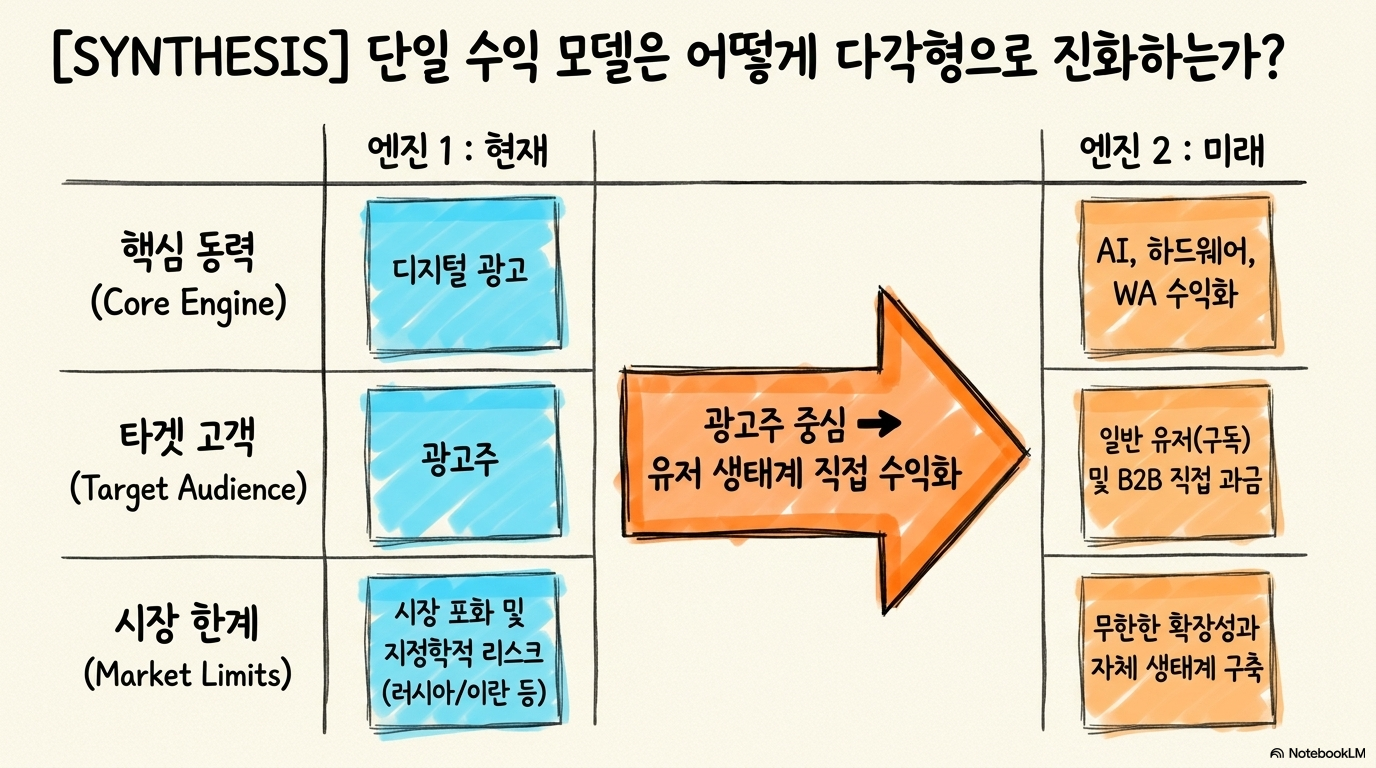

메타는 여전히 세계에서 가장 강한 광고 플랫폼 중 하나다. Q1 2026 실적도 매우 강했다. 매출은 전년 대비 33.1% 늘었고, EPS는 62.4% 증가했다. 자유현금흐름도 19.9% 성장했다. 하지만 메타를 볼 때 중요한 질문은 지금 광고가 강한가가 아니라, 광고 성장률이 둔화된 뒤에도 두 번째 성장 엔진을 만들 수 있는가다. 메타는 Instagram, Facebook, WhatsApp, Threads라는 거대한 사용자 기반을 갖고 있다. 동시에 매출의 거의 대부분이 광고에서 나온다. 광고 시장 전체가 계속 디지털로 이동해도, 메타·알파벳·아마존이 이미 큰 점유율을 차지하고 있기 때문에 고성장률이 영구히 지속되기는 어렵다. 그래서 AI 구독, 비즈니스 AI, 하드웨어, WhatsApp 수익화가 중요해진다.

Q1 2026 실적은 숫자만 보면 강하다

Q1 2026 매출은 563억 1,100만 달러로, Q1 2025의 423억 1,400만 달러에서 33.1% 증가했다. 영업이익은 175억 5,500만 달러에서 228억 7,200만 달러로 30.3% 늘었다. 희석 EPS는 6.43달러에서 10.44달러로 62.4% 증가했다. 대형 플랫폼 기업으로서는 매우 강한 분기다. 자유현금흐름도 103억 3,400만 달러에서 123억 8,600만 달러로 19.9% 늘었다. 다만 Family Daily Active People은 Q4 2025의 35억 8,000만 명에서 Q1 2026 35억 6,000만 명으로 소폭 감소했다. 이란 인터넷 중단과 러시아 차단 영향이 언급됐지만, 투자자는 사용자 성장률이 장기적으로 둔화되는지 계속 봐야 한다.

광고 성장의 한계는 점점 중요해진다

메타는 지난 10년 동안 매출을 연평균 27.34% 키워 온 기업이다. 광고 사업의 수익성도 매우 높았다. 그러나 2025년 글로벌 광고 지출이 약 9,900억 달러였고, 메타 광고 매출이 1,962억 달러로 약 20% 점유율을 차지했다는 점은 성장 한계를 생각하게 만든다. 알파벳 광고 매출 2,950억 달러, 아마존 광고 매출 686억 달러를 더하면 세 회사 합산 광고 매출은 약 5,600억 달러다. 이는 글로벌 광고 시장의 56% 이상이다. 메타가 33%, 알파벳이 15%, 아마존이 22% 수준의 광고 성장률을 계속 유지한다고 가정하면, 2030년 전후에는 세 회사의 광고 매출이 시장 전체에 가까워지는 비현실적 결과가 나온다.

WhatsApp과 Threads 수익화는 필요하지만 아직 작다

메타는 광고 효율을 높이기 위해 광고 노출 위치와 타이밍을 최적화하고 있다. Threads 광고를 더 많은 시장으로 확대하고, WhatsApp Status 광고도 수억 명에게 노출되는 단계로 확장 중이다. Meta Lattice와 Meta GEM 같은 광고 추천·생성 모델도 전환율을 높이는 데 기여할 수 있다. 이런 노력은 광고 사업의 질을 높인다. 그러나 본질적으로는 여전히 광고 매출이다. 광고 시장이 성숙하면 광고 효율 개선만으로 30%대 성장률을 오래 유지하기 어렵다. 따라서 WhatsApp 비즈니스 메시징, 구독, AI 서비스처럼 광고 외 수익원이 의미 있는 규모로 커져야 한다.

하드웨어와 Reality Labs는 아직 검증 전이다

메타의 AI 안경은 흥미로운 성장 옵션이다. 회사는 AI 안경 사용자가 전년 대비 세 배 늘었다고 설명했고, Ray-Ban Meta optics처럼 하루 종일 착용할 수 있는 제품군도 내놓고 있다. 장기적으로 스마트폰 사용 일부를 대체하는 시나리오가 가능하다면, 하드웨어는 큰 시장이 될 수 있다. 그러나 현재 숫자는 작다. Reality Labs 매출은 4억 200만 달러로 전체 매출의 1%에도 못 미치고, 전년 대비 2.5% 감소했다. 이 부문은 매 분기 큰 영업손실을 내고 있으며, 지금까지 800억 달러 이상 손실이 누적됐다는 언급도 있다. AI 안경이 진짜 두 번째 성장 엔진이 되려면 수십억 달러가 아니라 수백억 달러 매출로 커져야 한다.

AI 구독과 비즈니스 AI가 더 현실적인 경로다

광고 외 수익에서 더 현실적인 경로는 AI 서비스와 구독일 수 있다. 기타 매출은 전년 대비 74% 증가한 8억 8,500만 달러였다. WhatsApp 유료 메시징과 구독 매출이 포함된 이 항목의 연율 환산 매출은 약 30억 달러로, 전체 매출의 1.5% 수준이다. 아직 작지만 성장률은 빠르다. 비즈니스 AI도 초기 신호가 있다. WhatsApp과 Messenger의 비즈니스 AI 대화는 연초 주당 100만 건에서 1,000만 건 이상으로 늘었다. Meta AI 독립 앱, Muse Spark 모델, 멀티모달 추론, 도구 사용, 멀티 에이전트 오케스트레이션 같은 기술 방향도 제시됐다. 메타가 OpenAI, Anthropic, Google과 경쟁할 만큼 강한 모델과 제품을 만들면 구독 또는 토큰 기반 매출이 생길 수 있다.

내재가치 640달러는 CapEx 정상화가 핵심이다

메타의 단순 자유현금흐름 배수는 32.6배로, 10년 평균 30.28배보다 조금 높다. 싸다고 단정하기는 어렵다. 다만 현재 CapEx가 매우 높다. 최근 4개 분기 기준 CapEx는 매출의 35.2%로, 지난 10년 평균 20.1%보다 훨씬 높았다. 최근 4개 분기 자유현금흐름은 482억 5,000만 달러다. CapEx 비율이 장기 평균에 가까워진다면 자유현금흐름은 약 800억 달러 수준으로 정상화될 수 있다는 계산이 가능하다. 2029년 자유현금흐름 1,000억 달러, 2030년 10% 성장, 이후 영구 성장률 4%, 할인율 10%, 희석 주식 수 25억 6,400만 주를 쓰면 640.11달러 내재가치가 나온다. 보수적 시나리오에서는 470~490달러 수준도 제시된다.

리스크는 광고 의존도와 투자 실패다

메타의 첫 번째 리스크는 광고 의존도다. 경기 침체가 오면 기업은 광고비를 줄이는 경우가 많다. 두 번째 리스크는 AI와 하드웨어 투자 실패다. Reality Labs에서 큰 손실이 누적됐고, 메타버스 관련 시도는 기대만큼 성과를 내지 못했다. AI 안경과 Meta AI도 성공을 단정할 수 없다. 세 번째 리스크는 규제와 인수 제한이다. Manus 인수를 중국이 막고 있다는 보도가 있었고, 메타가 이를 되돌릴 가능성도 언급됐다. AI 에이전트나 구독 서비스로 확장하려는 전략이 외부 규제와 지정학적 변수에 막히면 광고 외 성장 엔진 확보가 늦어질 수 있다.

투자자가 확인할 지표

메타에서 다음에 봐야 할 지표는 광고 성장률이 30%대에서 얼마나 자연스럽게 둔화되는지, 그리고 비광고 매출이 얼마나 빨리 커지는지다. Reality Labs 매출과 손실, 기타 매출 성장률, WhatsApp 비즈니스 AI 대화 수, Meta AI 앱의 유료 전환 가능성, CapEx 비율이 모두 핵심 지표다. 알파스퀘어의 분석 도구는 메타처럼 광고 현금흐름과 AI 투자 기대가 함께 있는 종목을 점검할 때 활용할 수 있다. 43개 매매전략을 비교해 메타에 더 적합했던 전략을 찾고, 과거에 상대적으로 강했던 수익 경로를 확인할 수 있다. 광고 성장률만 보지 않고 가격, 추세, 변동성, 전략 적합도를 함께 보게 해준다. 메타는 여전히 강한 현금창출 기업이다. Q1의 33.1% 매출 성장과 62.4% EPS 성장은 훌륭하다. 그러나 장기 판단은 광고 외 성장 엔진과 CapEx 정상화에 달려 있다. 지금 필요한 것은 메타가 좋은 광고 기업이라는 확인이 아니라, AI 구독과 하드웨어가 실제로 두 번째 성장 축이 될 수 있는지 검증하는 것이다.

알파스퀘어 지표분석에서 메타의 가격 흐름과 AI 투자 기대가 반영된 전략 적합도를 함께 확인해 보세요.

좋은 광고 실적 이후에는 AI 투자와 비광고 매출이 실제 현금흐름으로 이어지는지가 핵심입니다.