노보노디스크, GLP-1 수요보다 마진 검증이 핵심이다

노보노디스크 GLP-1 성장과 PER 13배, Q1 착시를 어떻게 해석할까

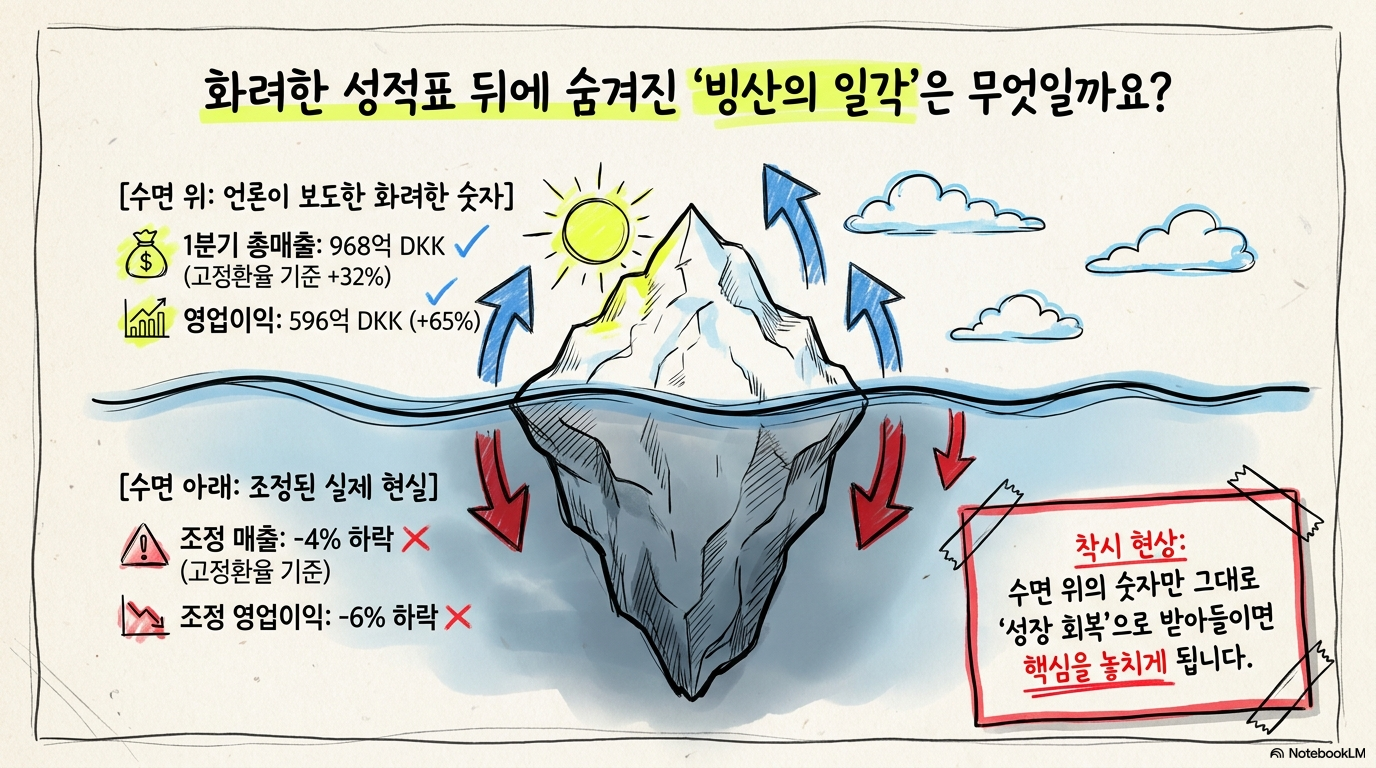

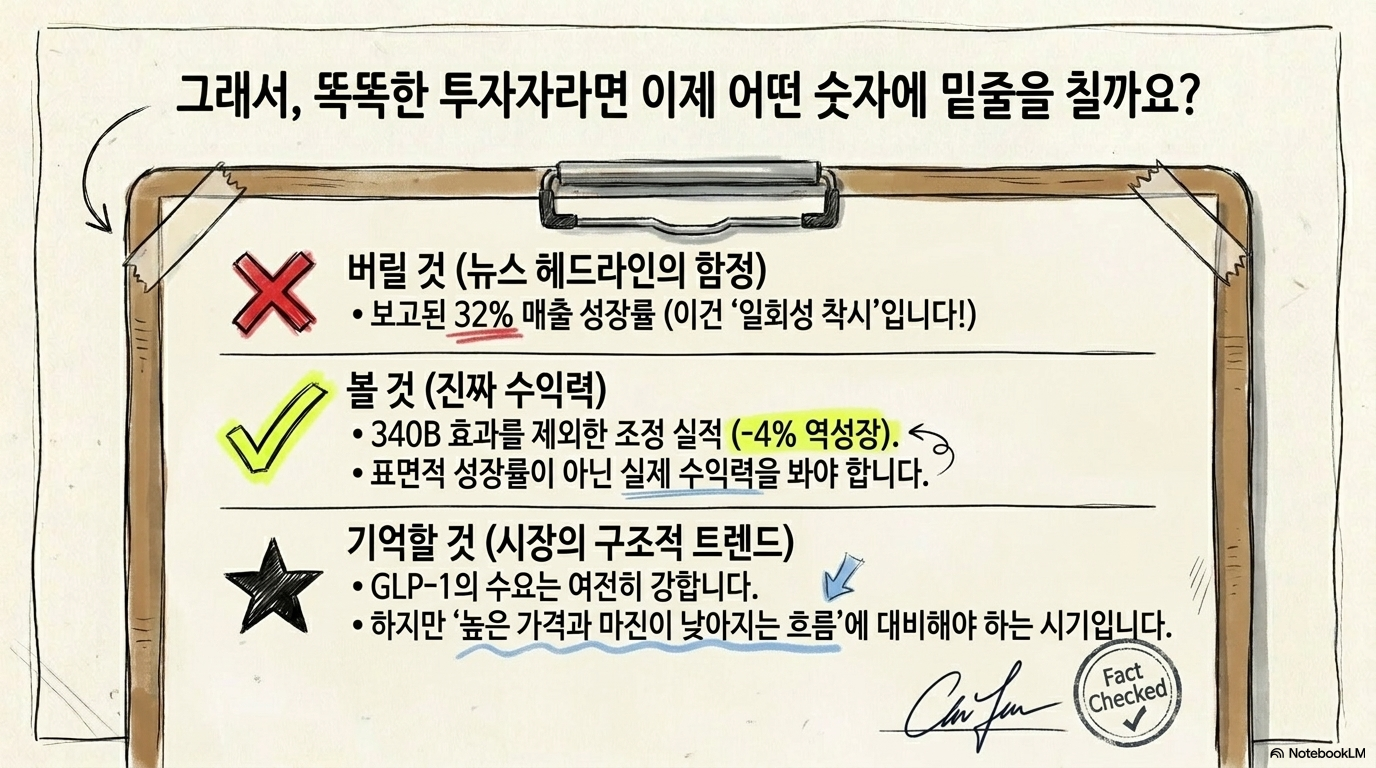

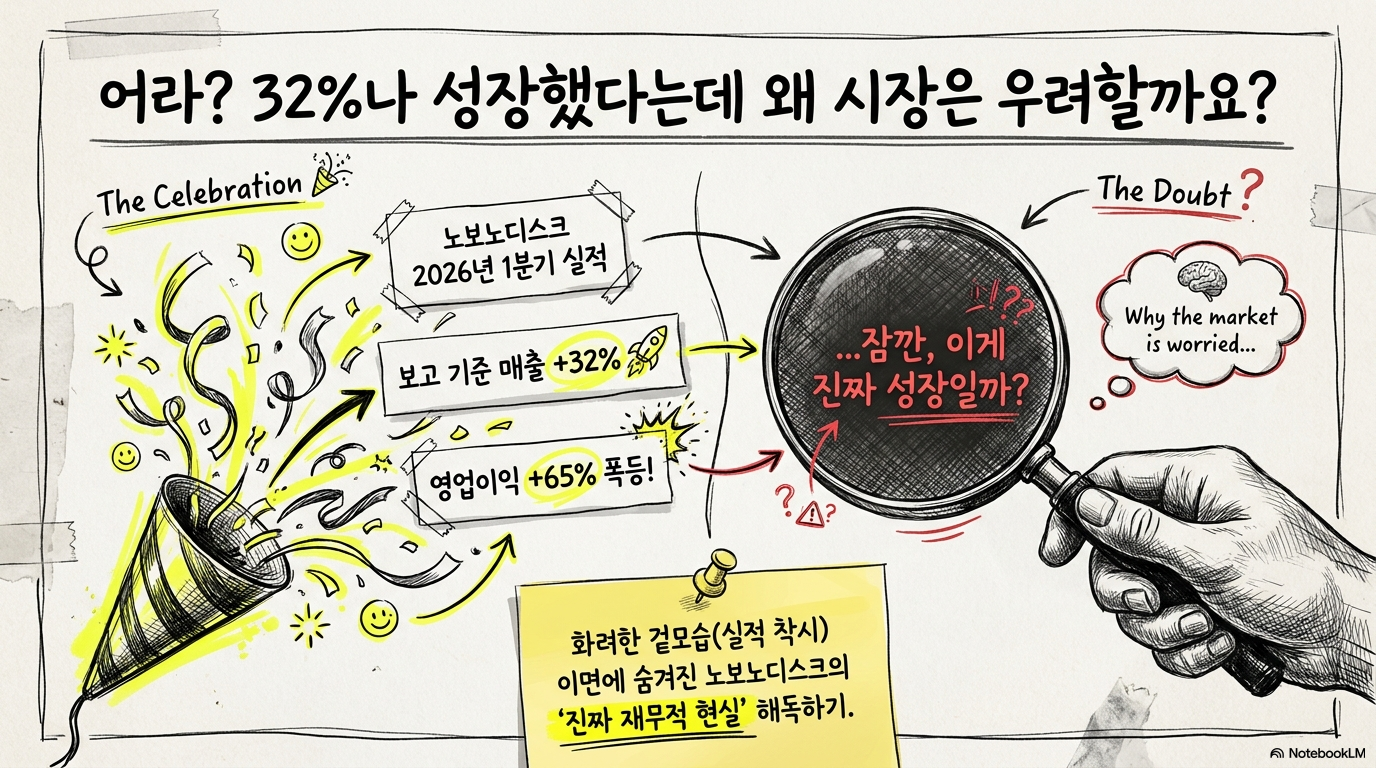

노보노디스크의 Q1 2026 실적은 겉으로 보면 매우 강하다. 보고 기준 매출은 고정환율 기준 32% 증가했고, 영업이익은 65% 늘었다. 분기 매출도 약 968억 덴마크 크로네로 제시됐다. 하지만 이 숫자를 그대로 성장 회복으로 받아들이면 핵심을 놓칠 수 있다. 이번 분기의 쟁점은 일회성 340B 환입 효과를 제외한 조정 실적이다. 이를 빼면 조정 매출은 고정환율 기준 4% 감소했고, 조정 영업이익도 6% 줄었다. 노보노디스크는 여전히 GLP-1 수요의 강한 수혜 기업이지만, 가격 압박과 마진 압축이 동시에 진행되는 전환 구간에 있다.

Q1 숫자는 강하지만 조정 기준은 다르게 보인다

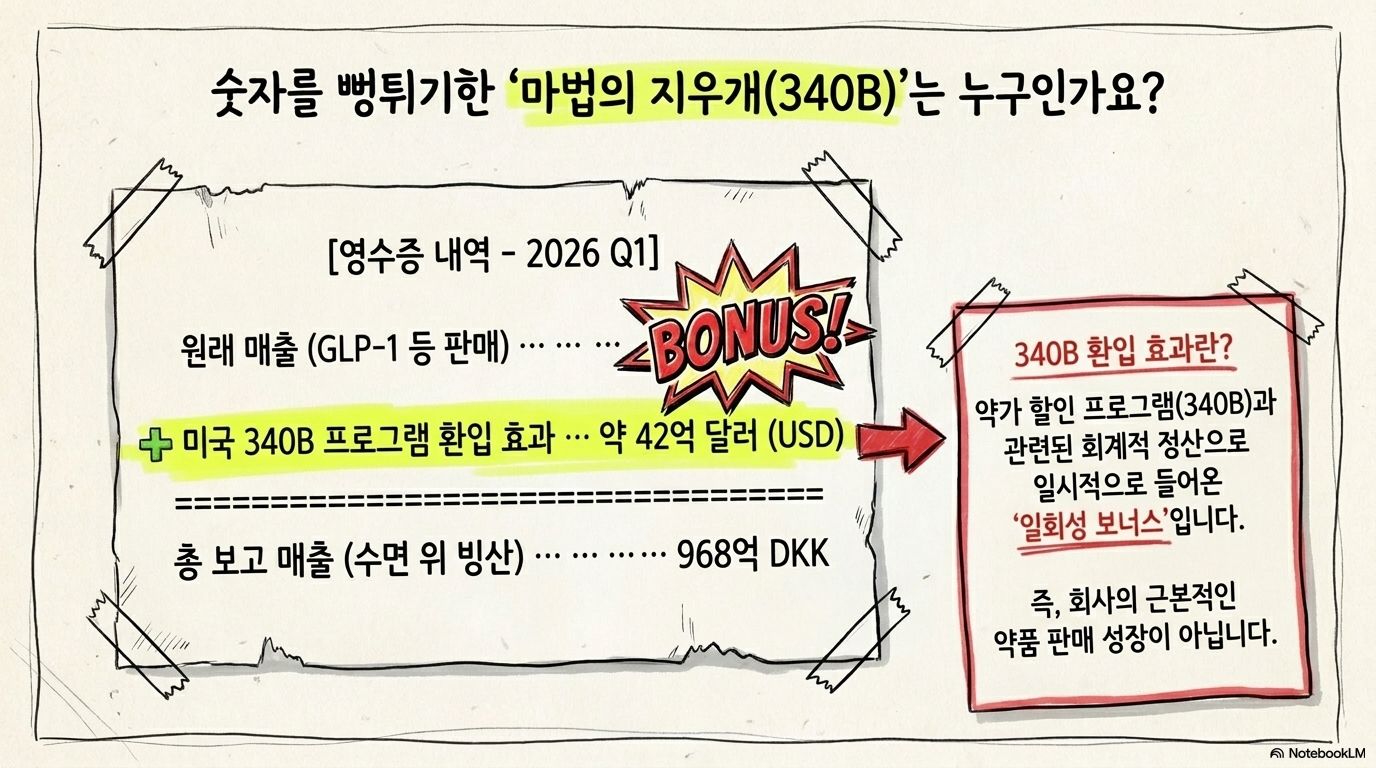

노보노디스크의 보고 기준 Q1 실적은 강했다. 매출은 약 968억 덴마크 크로네, 영업이익은 약 596억 덴마크 크로네로 제시됐다. 고정환율 기준 성장률은 각각 32%, 65%다. 표면적으로는 비만·당뇨 치료제 시장에서 지배력이 유지되고 있다는 인상을 준다. 그러나 일회성 미국 340B Drug Pricing Program 환입 효과가 약 42억 달러 규모로 반영되면서 보고 숫자가 부풀려졌다. 이 효과를 제외하면 조정 매출은 4%, 조정 영업이익은 6% 감소한다. 투자자가 봐야 할 것은 헤드라인 성장률이 아니라, 가격 압박을 뺀 실제 수익력이다.

GLP-1 수요는 여전히 강하지만 가격이 문제다

노보노디스크의 성장 엔진은 여전히 GLP-1 프랜차이즈다. 특히 Wegovy는 비만 치료제 시장에서 핵심 제품으로 남아 있다. 미국에서 경구용 Wegovy 출시가 빠르게 진행됐고, 몇 달 만에 주간 처방 20만 건을 넘겼으며 Q1 2026 처방도 약 130만 건에 도달했다. 이 숫자는 수요가 약해졌다는 주장을 뒷받침하지 않는다. 오히려 GLP-1 제품에 대한 환자와 의료진의 관심은 계속 크다. 다만 문제는 수요가 아니라 가격이다. 미국에서는 환급 구조와 경쟁 환경 때문에 실현 가격이 낮아지고 있고, 물량 증가가 가격 하락을 완전히 상쇄하지 못하고 있다. 국제 사업은 조금 다르게 보인다. 해외 매출은 고정환율 기준 약 6% 성장했고, 이는 미국보다 물량 중심 성장의 색깔이 강하다. 노보노디스크가 장기적으로 다시 안정적인 성장으로 돌아가려면 미국 가격 압박을 해외 물량 증가와 신제품 확대로 흡수해야 한다.

2026 가이던스 상향은 회복보다 안정화 신호다

경영진은 2026년 조정 매출과 조정 영업이익 전망을 기존 -5%~-13% 감소에서 -4%~-12% 감소로 조금 상향했다. 숫자로 보면 한 단계 개선이지만, 절대 수준에서는 여전히 감소 가이던스다. 고성장 치료제 시장에서 매출과 이익 감소를 안내한다는 점은 가볍지 않다. 긍정적으로 보면 이는 바닥 확인의 시작일 수 있다. Wegovy 처방이 빠르게 쌓이고, 고용량 제형과 신규 비만 치료 후보가 더해지며, 국제 시장 물량이 커지면 하반기부터 감소 폭이 줄어들 가능성이 있다. 이 경우 2026년은 구조적 훼손이 아니라 전환의 해로 해석될 수 있다. 반대로 부정적으로 보면, 이 가이던스는 가격 압박이 예상보다 오래 갈 수 있다는 의미다. 특히 미국 조정 매출이 11% 감소했다는 점은 보험, 환급, 경쟁 압력이 이미 숫자로 나타났다는 뜻이다. 노보노디스크가 다시 프리미엄 밸류에이션을 받으려면 물량 성장뿐 아니라 이익률 안정화가 필요하다.

PER 13배와 EV 배수 할인은 무엇을 말하나

노보노디스크의 12개월 선행 비GAAP PER은 약 13배로 언급된다. 이는 헬스케어 섹터 중앙값보다 약 25% 낮고, 회사의 5년 평균 29~33배와 비교하면 크게 낮아진 수준이다. 시장이 노보노디스크를 더 이상 폭발적 성장 기업으로 평가하지 않고 있다는 뜻이다. EV/EBITDA는 약 10배, EV/EBIT는 약 11.7배로 제시되며, 이 역시 역사적 평균 대비 50% 이상 낮은 할인 구간이다. 가격 압박과 마진 둔화가 이미 상당 부분 반영됐다고 볼 수 있다. 다만 EV/Sales는 약 4.8배로 섹터 중앙값보다 약간 높아, 시장이 GLP-1 프랜차이즈의 지속성 자체를 완전히 버린 것은 아니다. 이 조합은 흥미롭다. 이익 배수는 크게 낮아졌지만 매출 배수는 여전히 일정 프리미엄을 유지한다. 즉 시장은 노보노디스크의 매출 기반과 제품 경쟁력은 인정하지만, 그 매출이 얼마나 높은 이익으로 바뀔지는 의심하고 있다.

성장 품질은 처방보다 마진에서 갈린다

노보노디스크의 GLP-1 처방 숫자만 보면 장기 수요는 여전히 탄탄하다. 그러나 투자자에게 더 중요한 것은 그 처방이 어떤 가격과 마진으로 잡히느냐다. 처방이 늘어도 환급 부담이 커지고 경쟁 할인 압박이 강해지면 매출 성장과 이익 성장은 다르게 움직인다. GAAP PEG가 7배에 가까운 수준으로 언급되는 것도 이 지점과 연결된다. 밸류에이션이 낮아진 것처럼 보여도, 단기 이익 성장률이 더 크게 눌리면 성장 대비 가격 매력은 제한될 수 있다. 시장 컨센서스도 올해 EPS 감소, 2027년 정체, 이후 완만한 회복을 반영하고 있다. 따라서 노보노디스크의 다음 관전 포인트는 처방 증가율만이 아니다. 조정 영업이익률이 안정되는지, 미국 매출 감소 폭이 줄어드는지, 해외 물량 성장이 전체 마진에 얼마나 기여하는지, 그리고 경구용 Wegovy의 초기 재고 채움 효과가 정상화된 뒤에도 수요가 유지되는지가 핵심이다.

리스크는 경쟁보다 가격 압박의 지속성이다

일라이 릴리와의 경쟁은 당연히 중요하다. 그러나 이번 소스가 보여주는 더 직접적인 리스크는 가격 압박의 지속성이다. GLP-1 시장이 성장해도 미국 환급 구조와 경쟁사 할인, 보험 적용 조건이 불리해지면 노보노디스크의 실현 가격은 계속 낮아질 수 있다. 또한 경구용 Wegovy의 강한 초기 출시가 지속 가능한 처방 기반인지, 재고 채움 효과가 섞인 일시적 숫자인지도 확인해야 한다. 출시 초반 매출은 도매상과 파트너 채널의 재고 확보로 부풀려질 수 있다. 실제 수요는 재처방률과 장기 처방 유지율로 검증해야 한다. 다만 노보노디스크가 무너진 기업이라는 해석은 과하다. 비만과 당뇨라는 큰 치료 영역, GLP-1 기반 제품군, 국제 시장 물량 확대, 차세대 비만 후보와 주 1회 인슐린 같은 파이프라인은 여전히 장기 성장의 기반이다. 문제는 그 성장의 속도와 수익성이다.

다음 확인할 체크포인트

노보노디스크처럼 강한 제품 수요와 실적 리셋이 동시에 나타나는 종목은 가격, 추세, 변동성, 전략 적합도를 함께 봐야 한다. 알파스퀘어의 분석 도구는 투자 판단을 돕기 위해 해당 종목의 43개 매매전략을 비교하고 과거에 상대적으로 강했던 수익 경로를 보여준다. 지금 노보노디스크에서 확인할 부분은 PER 13배가 저평가 신호인지, 아니면 이익 감소를 반영한 적정 할인인지다. 분석 도구에서는 기대감만 보지 않고 가격 흐름, 추세 강도, 변동성 변화, 전략 적합도를 함께 비교할 수 있다. 특히 가이던스 상향 이후 반등이 이어지는지, 아니면 가격 압박 우려가 다시 우세해지는지 확인해야 한다. 정리하면 노보노디스크는 GLP-1 수요가 약해진 기업이 아니라, 가격과 마진 검증을 다시 받아야 하는 기업이다. 투자자는 경구용 Wegovy 처방, 미국 조정 매출, 조정 영업이익률, PER 13배 재평가 여부가 동시에 개선되는지 확인해야 한다.

알파스퀘어 지표분석에서 노보노디스크의 가격 흐름과 전략 적합도를 함께 확인해 보세요.

가격 압박과 마진 안정화가 동시에 확인될 때 PER 13배 할인도 재평가될 수 있습니다.