쿠팡, 186배 PER보다 마진과 현금흐름을 봐야 할 때

쿠팡 매출 성장 둔화, 186배 PER과 얇은 마진을 같이 봐야 하는 이유

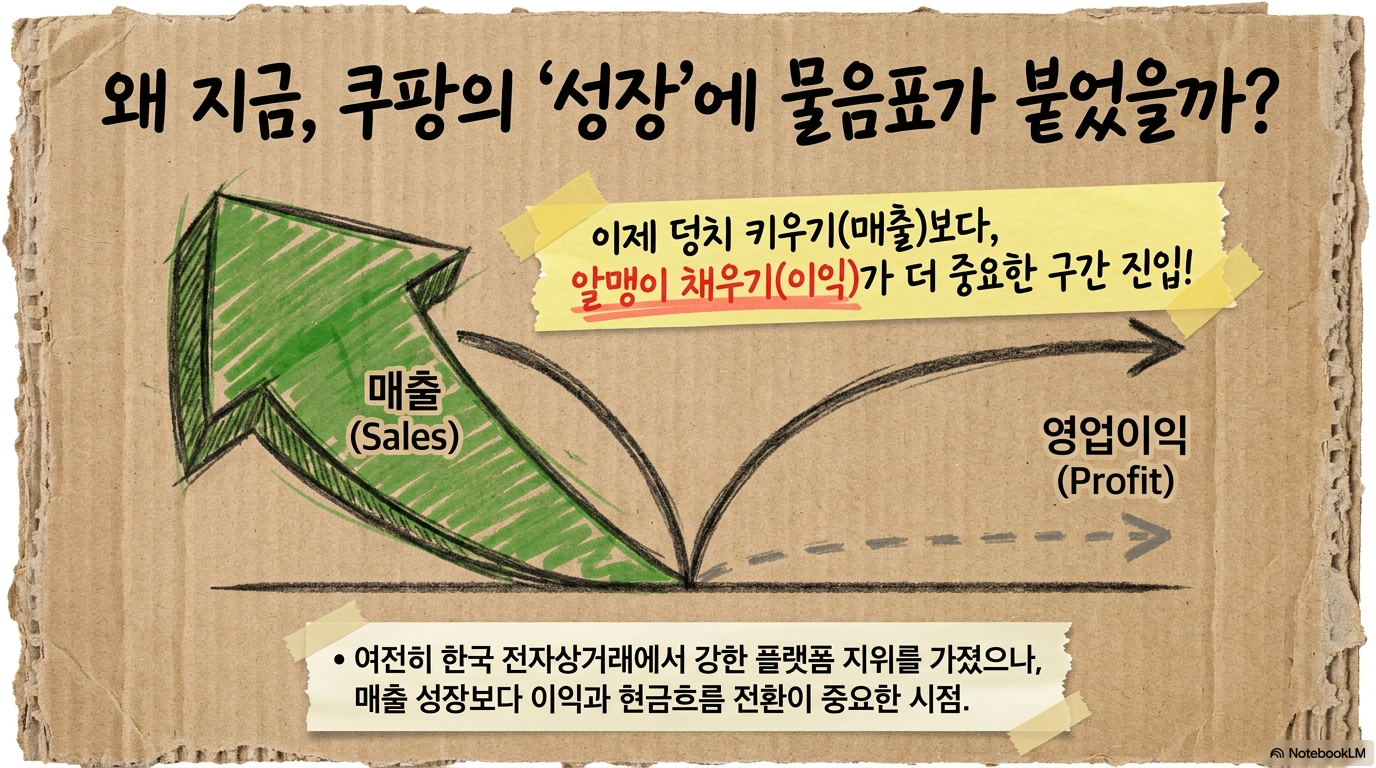

매출 성장보다 이익 전환이 더 중요해진 구간

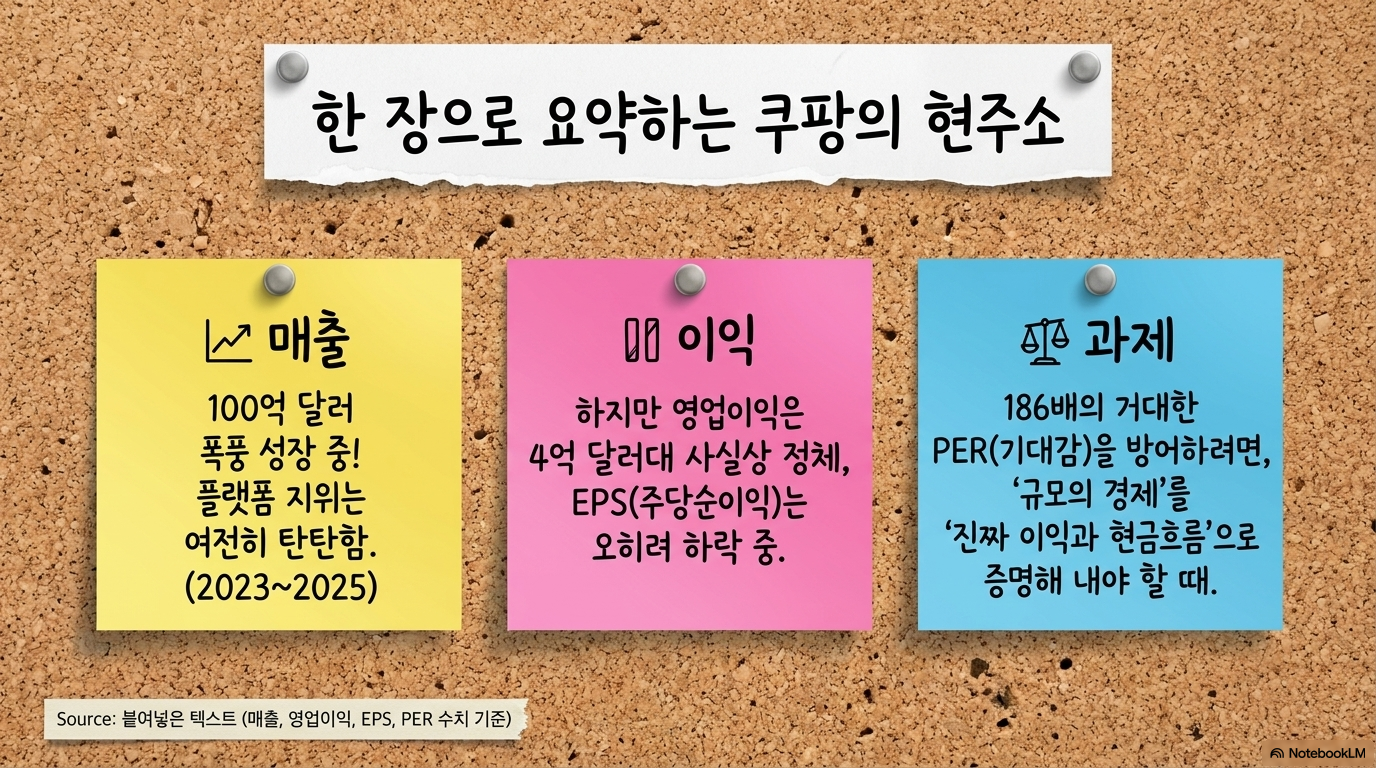

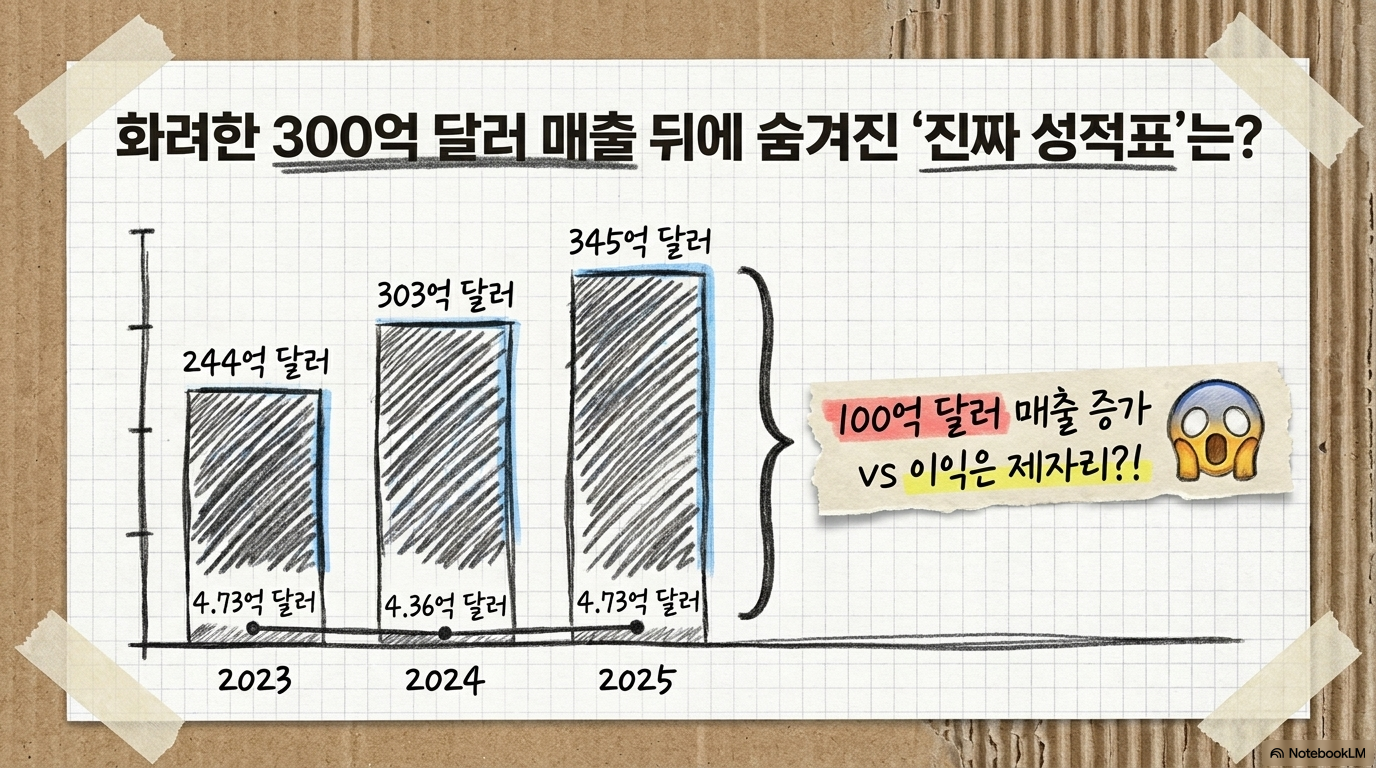

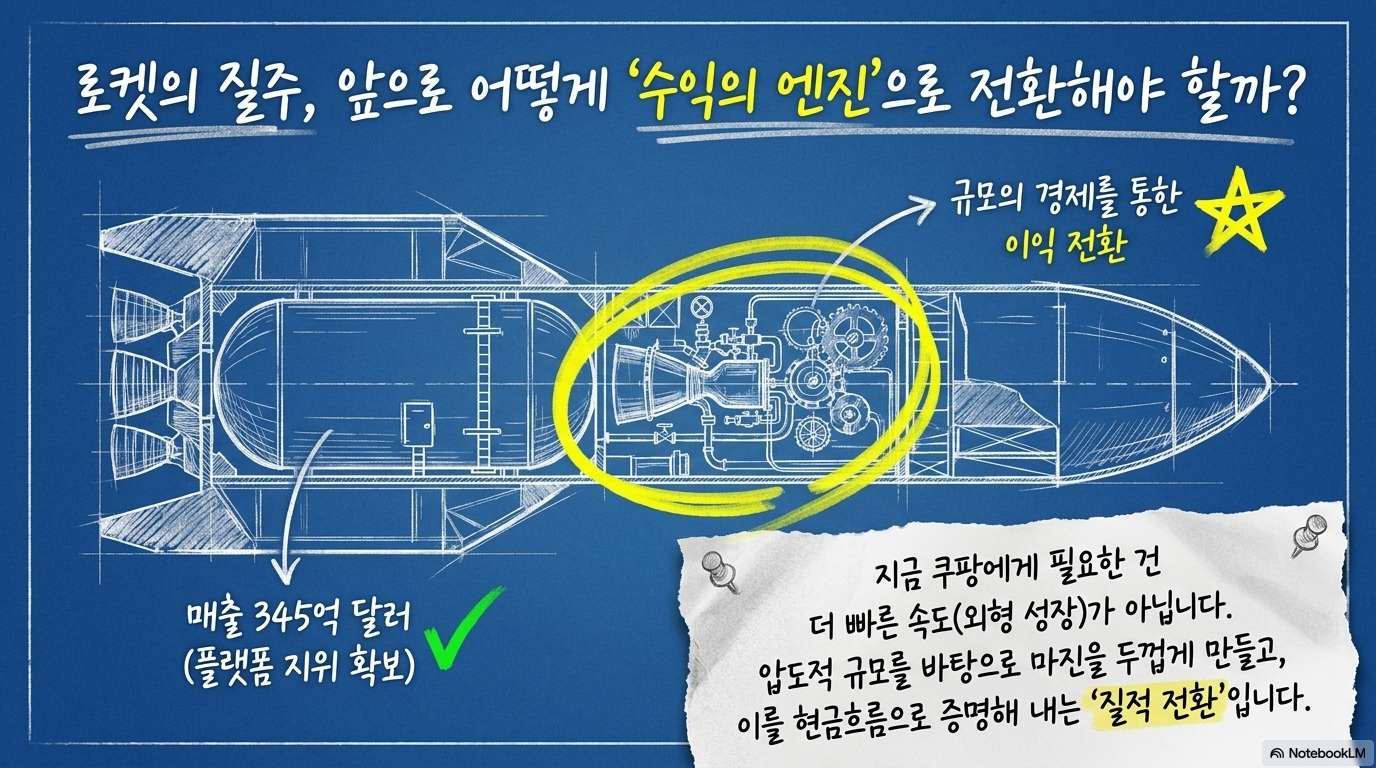

쿠팡은 여전히 한국 전자상거래에서 강한 플랫폼 지위를 가진 기업이다. 하지만 지금 투자 판단에서 중요한 것은 매출이 계속 늘고 있느냐가 아니라, 그 매출이 이익과 현금흐름으로 전환되고 있느냐다. 소스 기준 쿠팡의 매출은 2023년 244억 달러, 2024년 303억 달러, 2025년 345억 달러로 늘었다. 표면적으로는 성장 기업의 모습이다. 문제는 이익이다. 같은 기간 영업이익은 2023년 4억7,300만 달러, 2024년 4억3,600만 달러, 2025년 4억7,300만 달러로 사실상 정체됐다. 매출이 100억 달러 넘게 늘어나는 동안 영업이익이 거의 움직이지 않았다면, 쿠팡은 아직 규모의 경제가 충분히 이익으로 이어지는 구조를 증명하지 못한 셈이다.

2023\~2025 숫자로 보는 정체

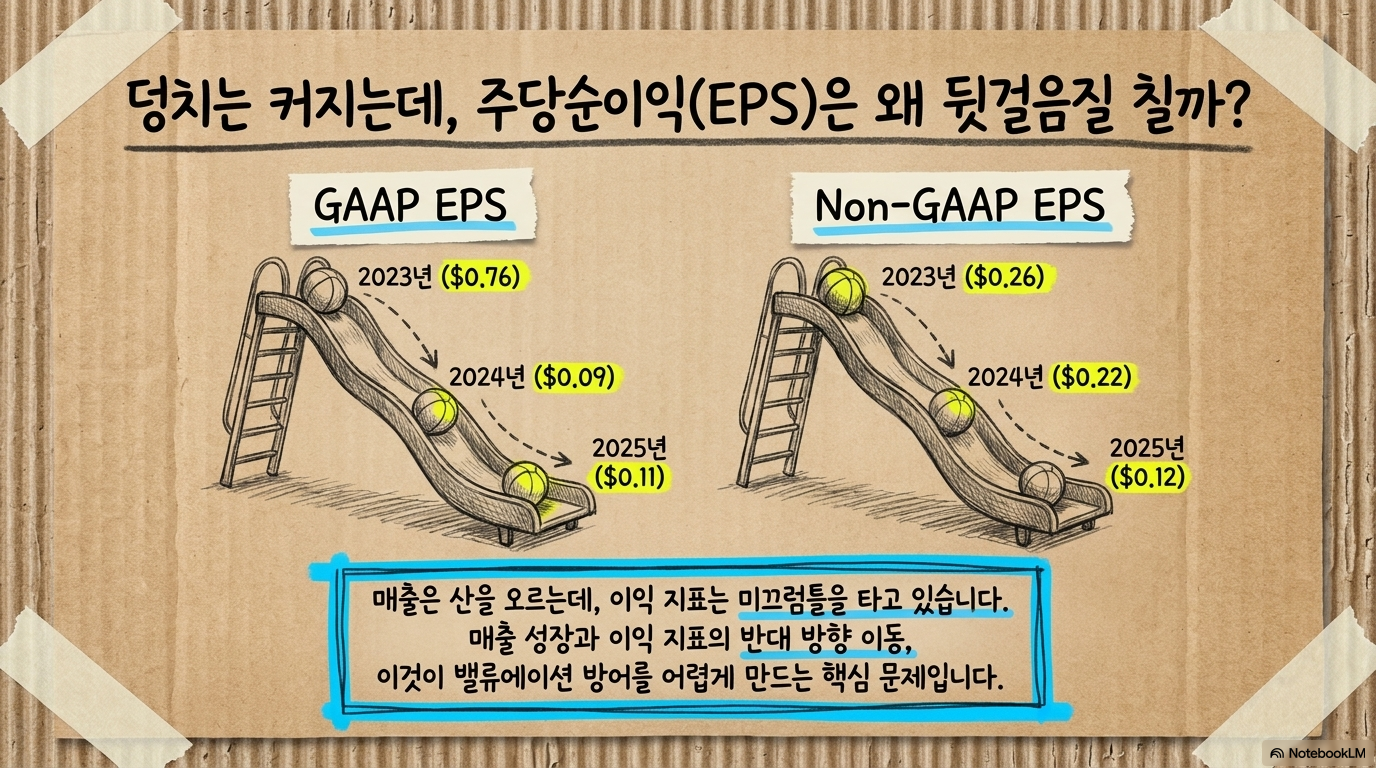

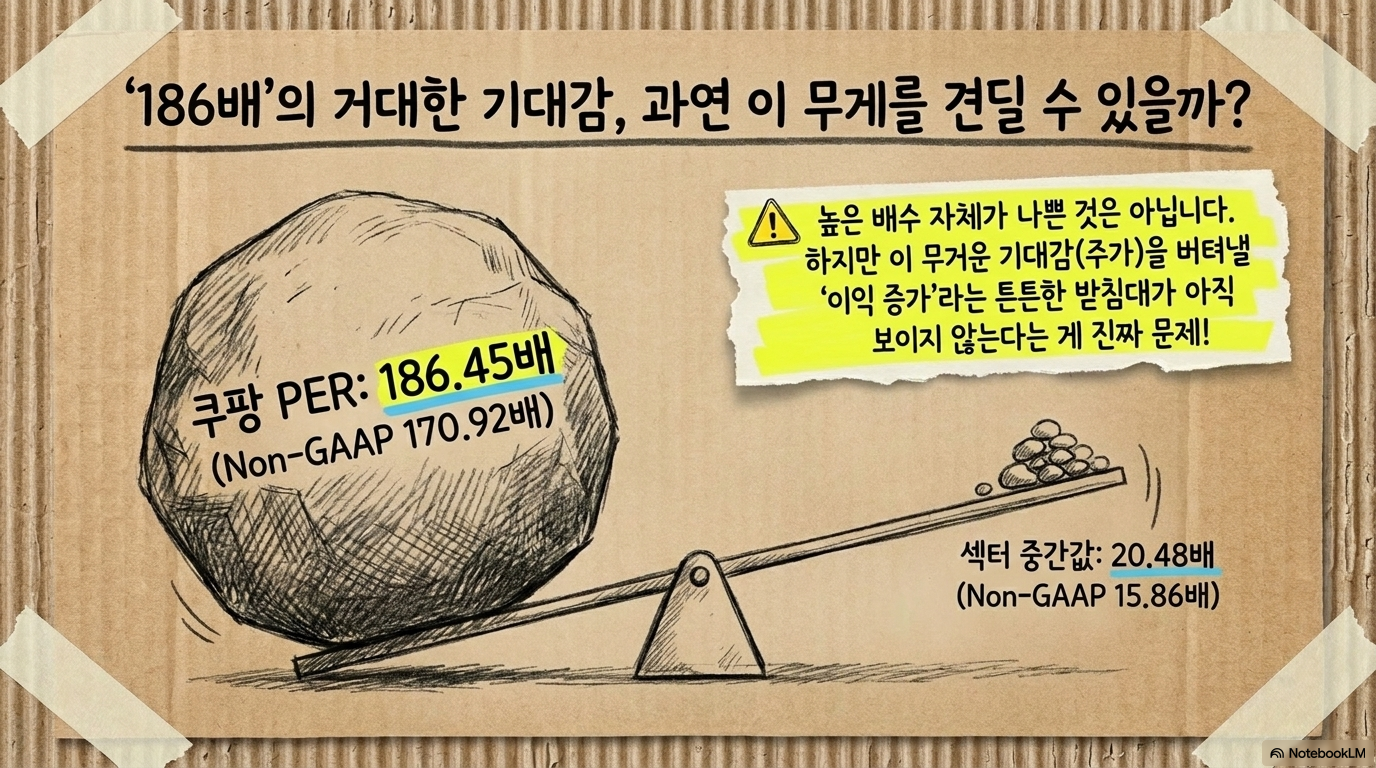

쿠팡의 GAAP EPS는 2023년 0.76달러에서 2024년 0.09달러, 2025년 0.11달러로 낮아졌다. 비일반회계기준 EPS도 2023년 0.26달러에서 2024년 0.22달러, 2025년 0.12달러로 줄었다. 매출 성장과 이익 지표가 반대 방향으로 움직였다는 점이 핵심이다. 이런 구조에서는 높은 밸류에이션을 방어하기 어렵다. 쿠팡의 GAAP PER은 186.45배로 제시되고, 섹터 중간값 20.48배와 큰 차이가 있다. 비일반회계기준으로 봐도 170.92배로, 섹터 15.86배 대비 높다. 높은 배수 자체가 문제라기보다, 그 배수를 정당화할 이익 증가가 아직 보이지 않는다는 점이 더 중요하다.

데이터 유출 이후 비용 부담

쿠팡에는 운영 리스크도 추가됐다. 2025년 11월 쿠팡은 전직 직원이 약 3,300만 명의 사용자 데이터에 접근한 사건을 공개했다. 회사는 보상 바우처와 보안 강화, 외부 보안 기업 활용 등을 약속했다. 고객 신뢰 회복을 위해 필요한 조치지만, 이미 얇은 마진 구조에는 추가 부담이 된다. 전자상거래 플랫폼은 소비자 데이터, 결제 정보, 배송 정보, 판매자 데이터를 다룬다. 보안 비용은 줄이기 어려운 필수 비용이다. 쿠팡이 보안 투자를 늘리면 장기 신뢰에는 도움이 되지만, 단기적으로는 영업이익 개선을 더 어렵게 만들 수 있다. 특히 이익률이 이미 낮은 상황에서는 작은 비용 증가도 EPS에 크게 반영된다.

평판 리스크와 재구매 행동

데이터 유출은 단순 벌금이나 보상 비용으로 끝나지 않는다. 사용자가 플랫폼을 덜 쓰거나, 경쟁 서비스로 일부 이동하거나, 판매자가 광고와 물류 의존도를 낮추면 성장률에도 영향을 준다. 쿠팡은 빠른 배송과 높은 편의성으로 강한 락인을 만들었지만, 신뢰 훼손은 플랫폼 기업에게 늘 중요한 변수다. 따라서 다음 실적에서는 데이터 유출 이후 고객 활동 지표가 중요하다. 매출 성장률이 유지되는지, 마케팅 비용이 늘었는지, 보안 관련 비용이 얼마나 반영됐는지 확인해야 한다. 단순히 사건이 지나갔다고 보기보다, 비용과 사용자 행동에 남긴 흔적을 봐야 한다.

한국 경기와 에너지 비용 변수

쿠팡의 핵심 시장은 여전히 한국이다. 대만에서 세 자릿수 성장률이 언급되지만, 아직 규모가 작아 한국 시장 약화를 상쇄하기에는 제한적이다. 한국 소비 경기가 흔들리거나 에너지 비용이 높아지면 배송, 물류, 소비 여력 모두에 부담이 생긴다. 쿠팡은 물류망을 직접 운영하는 만큼 비용 변화에 민감하다. 특히 원유 가격 상승과 경기 둔화 우려는 쿠팡 같은 저마진 전자상거래 기업에 부담이 될 수 있다. 소비자가 가격에 민감해지면 할인과 무료배송 기대는 커지고, 기업은 비용을 가격에 전가하기 어려워진다. 매출이 늘어도 마진이 얇아지는 구조가 반복될 수 있다.

현금흐름과 주식보상 희석

쿠팡의 영업현금흐름은 2023년 26억5,000만 달러에서 2024년 18억9,000만 달러, 2025년 17억7,000만 달러로 낮아졌다. 반면 Capex는 2023년 8억9,600만 달러, 2024년 8억7,900만 달러, 2025년 12억5,000만 달러로 늘었다. 대만 확장과 물류 투자가 필요하다면 Capex 부담은 계속 남을 수 있다. 주식보상도 봐야 한다. 주식보상은 2023년 3억2,600만 달러, 2024년 4억3,300만 달러, 2025년 4억7,500만 달러로 증가했다. 자사주 매입은 2024년 1억7,800만 달러, 2025년 2억4,300만 달러였지만 주식보상을 완전히 상쇄하지 못한다. 결과적으로 희석 부담이 작게나마 이어지는 구조다.

높은 PER이 낮아지려면 무엇이 필요할까

쿠팡의 다음 해 비일반회계기준 EPS 추정치가 0.17달러라면, 선행 PER도 120배 이상으로 제시된다. 섹터 기준과 비교하면 여전히 높은 수준이다. 이 배수가 낮아지려면 단순 매출 성장보다 EPS 성장률이 훨씬 빨라져야 한다. 핵심은 배송비, 물류 효율, 광고 수익, 멤버십, 대만 확장 수익성이 동시에 개선되는가다. 쿠팡이 장기적으로 높은 이익을 낼 가능성을 완전히 배제할 수는 없다. 데이터 유출 이슈는 시간이 지나며 약해질 수 있고, 에너지 비용과 경기 압박도 완화될 수 있다. 하지만 현재 숫자만 보면 아직 “언젠가 좋아질 수 있다”는 기대가 “이미 좋아지고 있다”는 증거보다 앞서 있다. 여기서 중요한 것은 손익계산서와 현금흐름표를 같이 보는 것이다. 회계상 EPS가 조금 나아져도 영업현금흐름이 약하고 Capex가 늘면 실제 재투자 여력은 제한된다. 쿠팡은 물류 인프라가 경쟁력인 동시에 비용 구조의 핵심이기 때문에, 이익 개선은 매출 성장보다 훨씬 까다로운 과제다.

실적 이후 확인할 지표

쿠팡에서 가장 먼저 볼 지표는 영업이익률이다. 매출 성장률이 10%든 20%든 영업이익이 정체되면 밸류에이션 부담은 줄지 않는다. 두 번째는 영업현금흐름과 Capex다. 매출 성장에 필요한 물류 투자가 현금흐름을 계속 압박하는지 확인해야 한다. 세 번째는 한국과 대만의 분리된 성장률이다. 대만이 빠르게 성장해도 규모가 작다면 전체 수익성을 바꾸기까지 시간이 걸린다. 네 번째는 데이터 유출 관련 비용과 보안 투자다. 보안 비용이 단기적으로 늘어도 고객 유지율과 주문 빈도가 방어된다면 장기적으로는 필요한 투자로 볼 수 있다. 대만 성장률은 희망 요인이지만, 한국 본업의 마진과 현금흐름이 먼저 안정돼야 전체 기업가치에 미치는 효과가 커진다. 그래서 지역별 매출보다 지역별 손익 기여도를 함께 확인해야 한다. 결국 핵심은 성장의 양보다 질이다. 이 지점이 중요하다.

알파스퀘어 지표분석으로 쿠팡 기대와 변동성 나누기

쿠팡처럼 매출 성장과 이익 정체가 동시에 존재하는 종목은 숫자와 가격 흐름을 같이 봐야 한다. 높은 PER이 유지되려면 시장이 미래 이익 개선을 계속 인정해야 하는데, 데이터 유출, 물류 비용, 한국 경기 변수가 겹치면 변동성이 커질 수 있다. 이때는 실적 지표뿐 아니라 가격, 추세, 변동성, 전략 적합도를 같이 확인해야 한다. 알파스퀘어 지표분석은 투자 판단을 돕는 분석 도구로, 43개 매매전략을 비교해 해당 종목에 더 적합했던 전략을 찾을 수 있게 한다. 쿠팡은 과거에 상대적으로 강했던 수익 경로와 현재 가격, 추세, 변동성, 전략 적합도를 함께 보면서 이익 전환 기대가 실제 숫자로 확인되는 구간인지 점검할 필요가 있다.

따라서 쿠팡은 매출 성장률보다 이익률, 현금흐름, Capex 부담이 함께 개선되는지 확인하면서 접근하는 편이 더 안전하다.