액트로 지금 사야 하는 이유 : 전장·로봇 매출 터지면 달라진다

액트로, 전장과 로봇 초도 매출이 밸류에이션 할인 축소를 이끌 수 있는지

액트로 리포트는 목표주가 제시가 없는 NR 보고서지만, 투자자 입장에서는 오히려 읽을 포인트가 분명하다. 기존 모바일 액추에이터 사업이 안정적인 캐시카우 역할을 하는 가운데, 자동화·검사장비 그리고 전장·로봇 부품이 새 성장축으로 올라오는 초기 국면이라는 점이다. 아직은 신규 사업 매출이 숫자로 크지 않지만, 올해와 내년이 “가능성”에서 “실적 반영”으로 넘어가는 분기점이라는 메시지가 강하다.

당장 숫자로 확인되는 현재 체력

| 구분 | 2024A | 2025A | 2026E | 2027F | 2028F |

| --- | ---: | ---: | ---: | ---: | ---: |

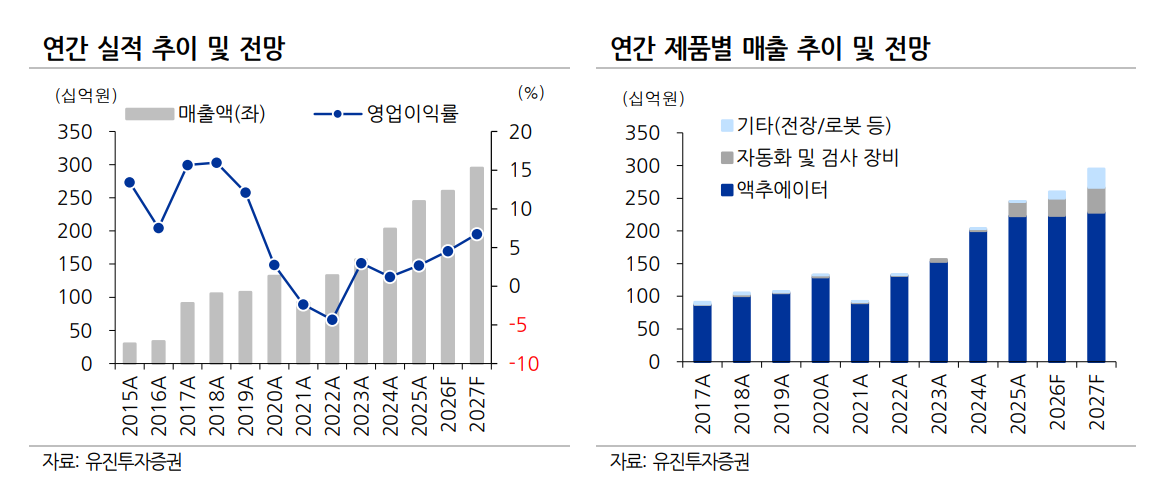

| 매출액(십억원) | 203.1 | 244.9 | 259.9 | 295.1 | 331.0 |

| 영업이익(십억원) | 2.4 | 6.6 | 11.8 | 19.8 | 24.9 |

| 영업이익률(%) | 1.2 | 2.7 | 4.5 | 6.7 | 7.5 |

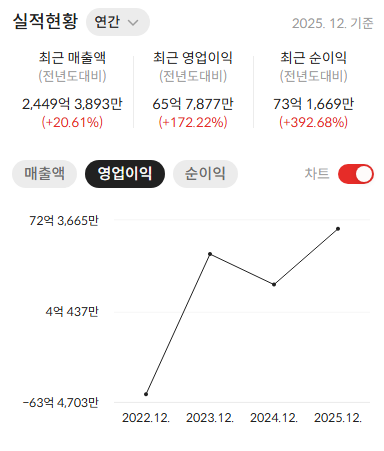

| 당기순이익(십억원) | 1.5 | 7.3 | 10.2 | 14.7 | 18.4 |

| EPS(원) | 148 | 733 | 1,017 | 1,460 | 1,832 |

| PER(배) | 34.3 | 22.1 | 17.5 | 12.2 | 9.7 |

| PBR(배) | 0.7 | 2.2 | 2.2 | 1.9 | 1.6 |

| ROE(%) | 2.2 | 10.4 | 13.3 | 16.8 | 17.9 |

표만 보면 투자 포인트가 명확하다. 매출 성장률은 2026년 6.1%로 크지 않지만, 영업이익은 79.6% 늘고 OPM은 4.5%까지 올라간다. 2027년에는 영업이익률이 6.7%, 2028년에는 7.5%까지 확대된다. 즉, 액트로 의 핵심은 단순한 외형 성장보다 마진 개선이다. 신규 사업이 붙으면서 제품 믹스가 좋아지고, 기존 액추에이터 사업이 현금을 벌어주는 구조가 지속되기 때문이다.

1분기 부진이 왜 큰 문제가 아닐 수 있는가

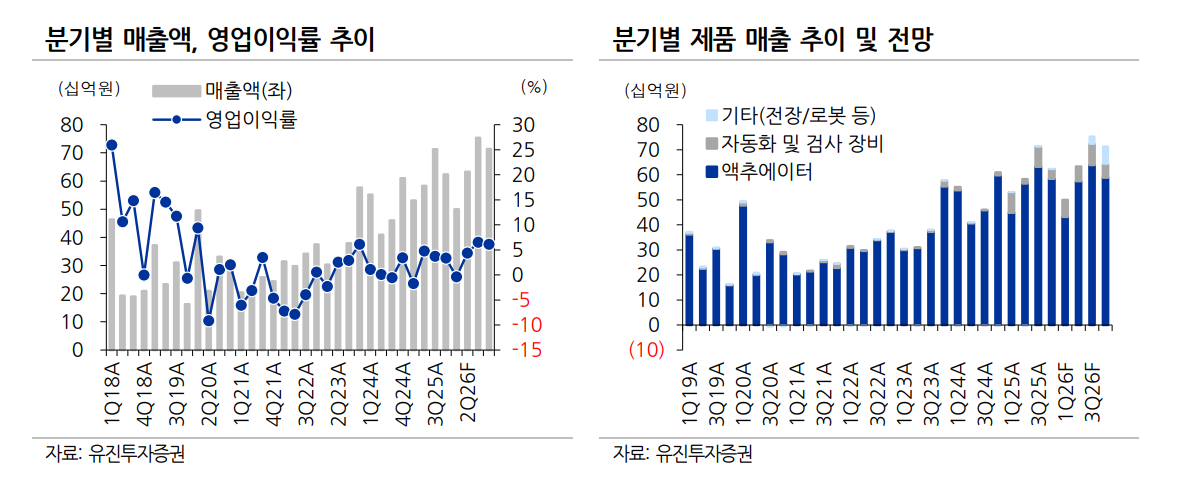

1Q26F 실적은 매출 500억원, 영업손실 2억원으로 예상됐다. 전형적인 비수기라 숫자만 보면 아쉬운 구간이다. 액추에이터 매출은 432억원, 자동화·검사장비는 68억원, 전장·로봇은 아직 0에 가깝다. 이 때문에 단기 실적만 보면 “아직 아무것도 시작되지 않았다”고 느낄 수 있다.

하지만 이 회사를 보는 핵심은 연간 구조 변화다. 1분기는 기존 사업의 계절성이 강하게 반영되는 구간이고, 신규 사업은 5월 이후 양산 개시, 4분기 양산 준비 등 연중 후반부에 무게가 실린다. 따라서 액트로는 분기 숫자보다 연간 런레이트 변화를 보는 것이 중요하다. 다시 말해 지금은 이익이 비어 있는 분기를 통과하면서, 하반기와 내년 실적 변화 가능성을 선반영할 수 있는 종목인지 따져봐야 한다.

이익 개선 메커니즘은 무엇인가

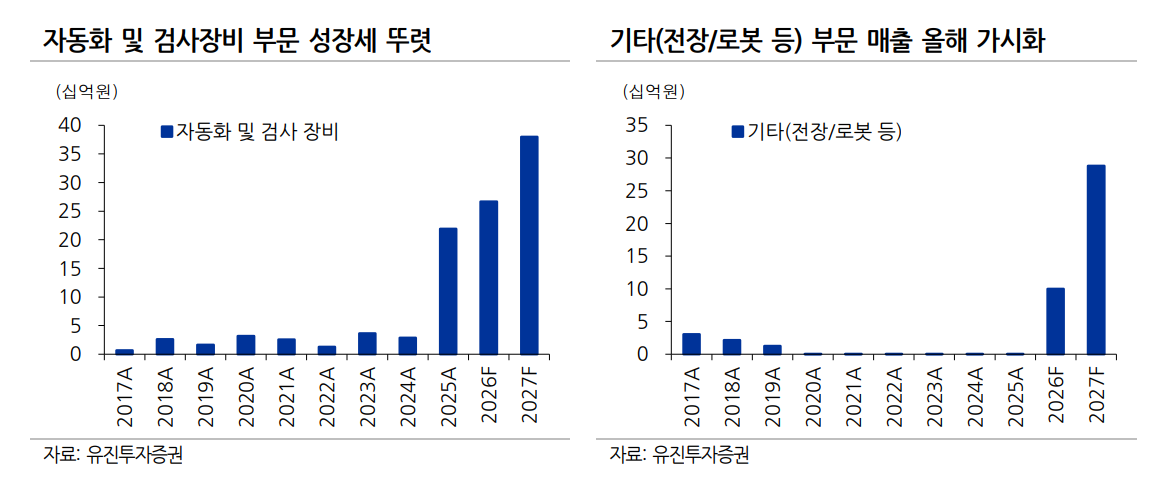

액트로 의 이익 개선은 세 갈래다. 첫째, 기존 액추에이터 사업은 신규 플래그십 모델 탑재 확대를 통해 캐시카우 역할을 지속한다. 둘째, 자동화 및 검사장비 사업은 세척, 조립, 외관·성능 검사 장비뿐 아니라 이차전지 음극재용 그래핀 코팅 장비와 반도체용 테라헤르츠 검사장비까지 확대되고 있다. 셋째, 가장 중요한 변화는 전장과 로봇 부품이다.

보고서에 따르면 전장용 부품 사업은 올해 5월 양산을 준비 중이고, 올해 약 50억원의 초도 매출이 예상된다. 내년에는 올해 대비 4배 수준의 매출 증가를 기대한다. 로봇 부품도 올해 4분기 양산 예정이며, 올해 20억원, 내년은 5배 수준 매출 성장을 기대하고 있다. 여기서 포인트는 단순한 물량 증가가 아니라 믹스 변화다. 전장과 로봇 부품은 기존 모바일 부품 대비 중장기 고객 락인 효과가 높고, 사업이 자리 잡으면 수익성도 더 개선될 가능성이 있다.

베트남 2공장 투자와 중장기 상상력

회사는 베트남 2공장에 전장 및 로봇 부문 투자를 확대하고 있다. 최종 투자 완료 후 전장 매출은 최대 800억원, 로봇 부품 매출은 최대 1,500억원까지 가능하다고 제시됐다. 아직은 회사 측 기대치에 가깝지만, 이 수치가 의미하는 바는 크다. 현재 액추에이터 매출 수준까지 신규 사업이 도달할 수 있다는 상상력이 열려 있다는 뜻이기 때문이다.

물론 당장 그 숫자를 그대로 믿기는 어렵다. 다만 투자자는 이 회사를 “모바일 액추에이터 회사”로만 보면 안 된다. 자동화 장비, 전장, 로봇으로 사업 포트폴리오가 넓어지고 있고, 이 변화가 실적 가시화 초기 단계에 들어섰다는 점이 중요하다. 작은 회사일수록 신사업 초도 매출이 의미 있게 잡히는 순간 멀티플이 빨리 바뀐다.

밸류에이션은 왜 아직 매력이 남아 있나

현재 주가 기준 2026E PER은 17.5배다. 유진투자증권은 자화전자, 엠씨넥스, 파트론, 동운아나텍, 삼성전기 등과 비교해 동종업계 평균 30.7배 대비 할인 거래 중이라고 설명한다. 물론 단순 Peer 비교는 업종과 사업 구조 차이 때문에 조심해서 봐야 한다. 그럼에도 핵심은 액트로가 이미 실적 턴어라운드 구간에 있고, 신규 사업 매출이 가시화되면 할인 폭이 좁혀질 여지가 있다는 점이다.

액트로 재무 출처 : https://alphasquare.co.kr/home/stock-information?code=290740

| 항목 | 현재 해석 | 투자 의미 |

| --- | --- | --- |

| 2026E PER 17.5배 | Peer 평균 대비 할인 | 신사업 숫자 확인 시 할인 축소 가능 |

| OPM 2.7% → 4.5% → 6.7% | 마진 개선 속도 가파름 | 이익 레버리지 기대 |

| 전장 초도 매출 | 2026년 50억원 예상 | 자동차향 포트폴리오 진입 |

| 로봇 초도 매출 | 2026년 20억원 예상 | 차세대 성장 스토리 확보 |

즉, 지금의 밸류에이션은 “이미 비싼 성장주”라기보다 “사업 다변화가 숫자로 찍히기 직전의 중소형주”에 가깝다.

리스크는 무엇을 봐야 하나

첫째, 신규 사업 양산 일정이 늦어질 수 있다. 올해 5월 전장 양산, 4분기 로봇 양산이 계획대로 되지 않으면 시장 기대는 빠르게 꺾일 수 있다. 둘째, 기존 액추에이터 사업이 스마트폰 업황에 영향을 받는다는 점도 여전하다. 셋째, 중소형주 특성상 고객사 확정 여부와 초기 수율 문제가 실적 변동성을 크게 만들 수 있다. 넷째, 현재는 전장·로봇 사업이 기대감 중심으로 평가받는 측면이 있어서, 초도 매출이 생각보다 작거나 수익성이 낮으면 멀티플 확장이 제한될 수 있다.

또한 보고서가 목표주가를 제시하지 않았다는 점도 기억해야 한다. 이는 아직 보수적으로 검증 구간에 있다는 뜻이다. 투자자는 “스토리”보다 실제 매출 인식 시점과 고객사 확대 여부를 우선 확인해야 한다.

다음 분기 체크포인트

앞으로 가장 중요한 것은 다섯 가지다. 첫째, 5월 전장 부품 양산이 실제로 시작되는지. 둘째, 전장 초도 매출 50억원이 연내 얼마나 빠르게 인식되는지. 셋째, 4분기 예정된 로봇 부품 양산 일정이 지연되지 않는지. 넷째, 자동화·검사장비에서 북미향 OIS 6축 검사기와 테라헤르츠 검사장비 신규 매출이 붙는지. 다섯째, 2026년 영업이익 118억원 추정치가 분기별로 현실화되는지다.

액트로 는 지금 아주 큰 회사가 아니기 때문에, 신규 사업 매출 몇십억원이 갖는 의미가 생각보다 크다. 작은 기반 위에 새로운 고마진 제품이 붙으면 이익률 개선 속도는 훨씬 빨라질 수 있다. 결국 이 종목의 핵심은 단순 턴어라운드가 아니라, 사업 구조가 재편되는 초입이라는 데 있다. 투자자는 이제 “언제 숫자로 찍히는가”만 확인하면 된다.

특히 2026년은 투자자 기대와 실제 실적 사이의 간격이 가장 크게 줄어드는 해가 될 수 있다. 상반기에는 스토리가 먼저 움직이고, 하반기부터는 초도 매출과 수율, 고객사 확대로 숫자가 따라붙는 구조가 가능하다. 만약 이 흐름이 현실화되면 액트로는 단순 부품주가 아니라 전장과 로봇으로 확장하는 멀티플 재평가 후보로 해석될 수 있다.

결국 이 종목의 승부처는 “신규 매출이 발생하느냐”보다 “신규 매출이 반복 가능한 사업으로 안착하느냐”에 있다. 전장과 로봇은 한 번 고객사에 들어가면 후속 프로젝트와 증설 기회가 이어질 가능성이 크다. 그래서 올해 하반기 숫자는 작은 규모여도 방향성을 확인하는 데 의미가 매우 크다.

출처 : 유진투자증권 IT SW & HW / 중소형주 박종선