구글주가 전망 및 알파벳(GOOGL) 분석: 지금 매수해도 늦지 않은 이유 3가지

구글 ‘어닝 서프라이즈’의 전조가 보이는 이유

알파벳 Class C (GOOGL)은 2025년부터 '매그니피센트 7(미국 증시를 주도하는 7개 대형 기술주)' 중에서도 항상 첫 손가락에 꼽아왔던 종목입니다. 실제로 2025년 4월부터 현재까지 110% 이상의 수익률을 기록하며 시장을 압도했죠. 하지만 저는 여전히 구글주가 전망이 밝다고 확신합니다. 왜 지금이 '역대급 실적 반전(Earnings Surprise)'을 앞둔 시점인지, 구체적인 수치와 차트를 통해 분석해 드리겠습니다.

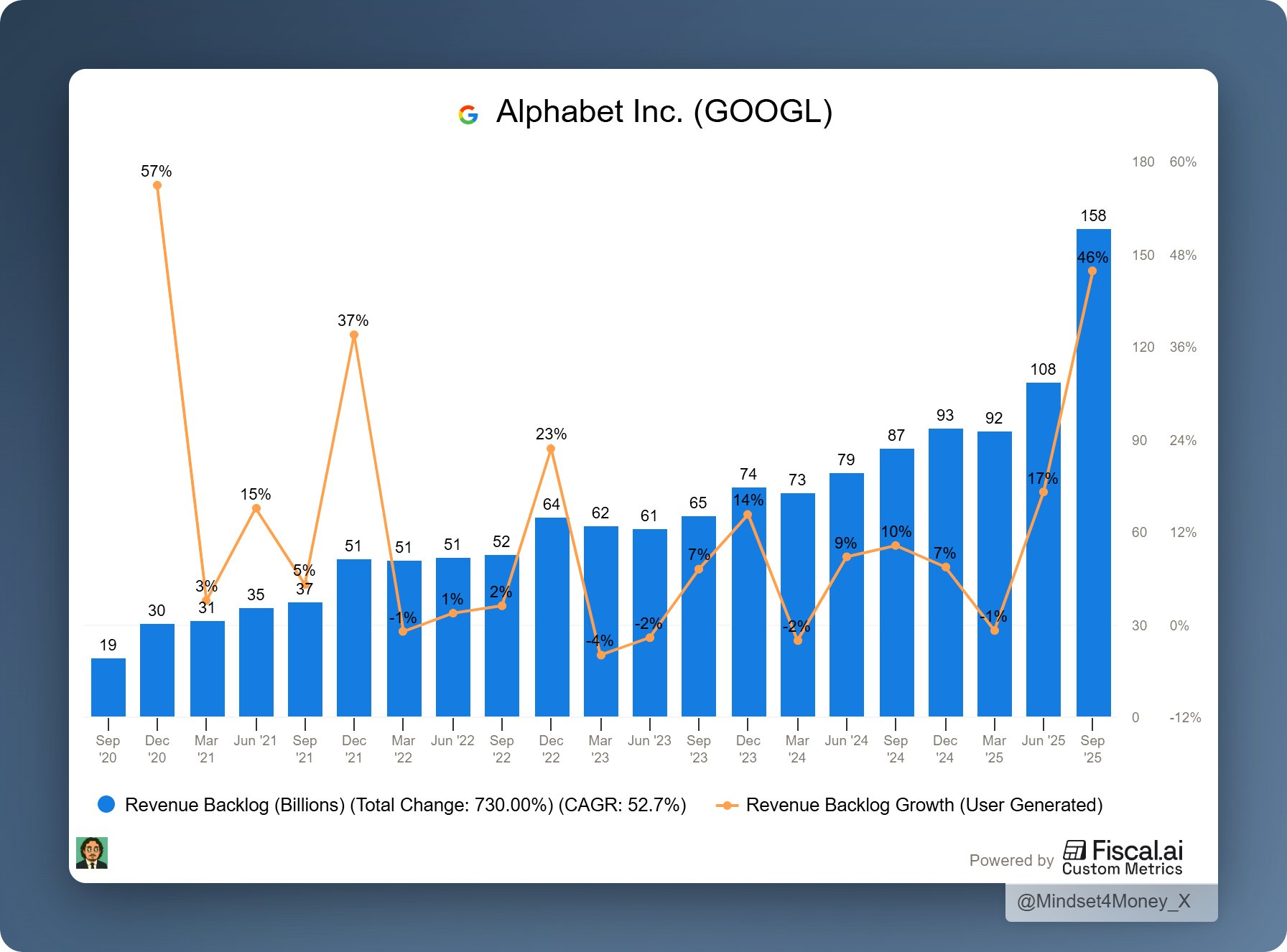

1. 1,550억 달러의 클라우드 수주 잔고, 실적 폭발의 도화선

알파벳 Class C 의 미래 가치를 결정짓는 가장 강력한 지표는 바로 클라우드 부문의 ‘수주 잔고(Backlog)’입니다. 수주 잔고란 이미 계약은 체결했지만 아직 매출로 장부에 기록되지 않은 대기 물량을 말하는데요. 현재 알파벳의 클라우드 수주 잔고는 무려 1,550억 달러(한화 약 210조 원)에 달합니다.

이 엄청난 숫자는 단순한 기대감이 아니라, 기업들이 인공지능(AI) 인프라를 구축하기 위해 알파벳 Class A 의 문을 두드리고 있다는 명확한 증거입니다. 특히 순다르 피차이 CEO는 2025년 1~3분기 동안 체결한 10억 달러 이상의 대형 계약 건수가 2023년과 2024년 전체를 합친 것보다 많다고 밝혔죠. 이는 향후 구글주가 전망에 있어 실적 하단을 탄탄하게 받쳐주는 안전마진 역할을 할 것입니다.

CAPEX(설비투자): 알파벳은 2025년 한 해에만 약 910억~930억 달러를 AI 설비에 쏟아부었습니다. 한국의 대기업들이 1년 동안 투자하는 금액과 비교해 봐도 상상을 초월하는 수준이죠.

Gemini(제미나이)의 침투: 알파벳 Class C 의 생성형 AI인 제미나이가 애플(Apple)의 AI 모델에 탑재되기로 한 다년 계약은 검색 시장 점유율 방어뿐만 아니라 새로운 성장 동력이 되고 있습니다.

2. 밸류에이션 비교: 여전히 싸다는 사실

현재 알파벳의 주가는 실적 성장세에 비해 경쟁사들보다 저렴한 구간에 머물러 있습니다. 주식 투자에서 '싸다, 비싸다'를 논할 때 단순히 주당 가격만 봐서는 안 됩니다. 기업이 벌어들이는 이익과 성장성을 함께 고려해야 하죠.

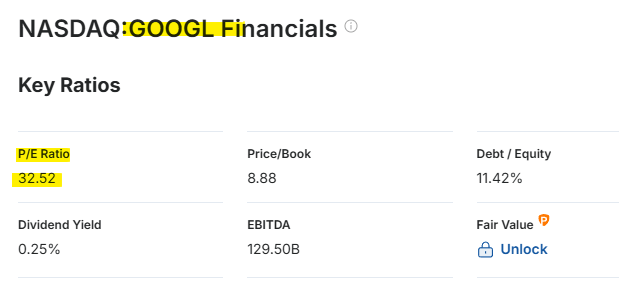

많은 투자자가 활용하는 지표인 PEG Ratio(주가수익성장비율)를 살펴봅시다. PEG는 PER(주가수익비율)을 이익 성장률로 나눈 값인데, 보통 1.0 미만이면 저평가되었다고 봅니다. 현재 알파벳 Class A 은 PEG가 1.0 부근에서 거래되고 있는 반면, 마이크로소프트(MSFT)나 애플(AAPL)은 이를 훨씬 웃돌고 있습니다.

이 표를 보면 알 수 있듯이, 구글주가 전망이 긍정적인 이유는 주가가 많이 올랐음에도 불구하고 기업의 이익 성장 속도가 그보다 더 빠르기 때문입니다. 즉, 거품이 끼었다기보다는 실적이 주가를 정당화하며 따라오고 있는 형국입니다.

3. 기술적 분석과 리스크 관리: 지지선을 확인하라

주식 투자에서 무조건적인 낙관론은 금물이기에, 차트상 주요 지지선과 잠재적 리스크를 체크해야 합니다. 현재 주봉 차트를 보면 주가가 표준편차의 상단인 +2 시그마 밖에서 거래되고 있습니다. 이는 단기적으로 과열되었을 가능성을 시사하죠. 하지만 10년 넘게 시장을 지켜본 경험상, 강력한 펀더멘털이 뒷받침될 때는 기술적 지표가 한동안 과열권에 머무는 경우도 많습니다.

만약 조정이 온다면 우리가 주목해야 할 가격대는 두 곳입니다.

1차 지지선 ($301 부근): 최근 저점과 50일 이동평균선이 맞물리는 구간입니다.

2차 지지선 ($277 부근): 100일 이동평균선과 피보나치 되돌림(주가 상승폭의 일정 비율만큼 하락하는 지점) 61.8% 선이 만나는 강력한 지지 구간입니다.

이 가격대만 잘 지켜준다면 구글주가 전망의 상방 흐름은 훼손되지 않았다고 볼 수 있습니다. 다만, 900억 달러가 넘는 막대한 설비투자(CAPEX)로 인해 잉여현금흐름(FCF) 수익률이 다소 낮아진 점은 모니터링이 필요합니다. 만약 향후 실적 발표에서 자사주 매입 규모가 줄어들거나 클라우드 성장세가 둔화된다면 보수적인 관점으로 전환할 필요가 있겠죠.

4. 결론: 2026년 상반기의 주인공은 구글!

결론적으로, 저는 2026년 상반기에도 알파벳이 매그니피센트 7의 리더 역할을 지속할 것으로 예상합니다. $1,550억 달러라는 압도적인 수주 잔고와 경쟁사 대비 저렴한 밸류에이션은 기관 투자자들에게 매우 매력적인 요소이기 때문입니다. 지금의 구글주가 전망은 단순한 추측이 아닌, 데이터가 가리키는 방향입니다.

물론 시장 상황은 언제든 변할 수 있습니다. 금리 향방이나 미 법무부(DOJ)의 반독점 규제 이슈 등 대외 변수도 꼼꼼히 챙겨야 하죠. 중학생도 이해할 수 있을 만큼 알파벳 Class C 의 비즈니스 모델은 명확합니다. "전 세계의 정보를 정리하고, 이를 AI로 수익화한다." 이 단순한 진리가 깨지지 않는 한 구글의 성장은 계속될 것입니다.