엔비디아 매수 안 하는 이유 2가지 | 밸류 + 차트 점검

엔비디아가 실적발표를 앞두고 피터 틸, 마이클 버리 등 유명인사들의 말 한마디 한마디에 주가 영향을 받고 있습니다. 엔비디아는 AI 반도체 시장의 압도적 1위 기업인 만큼 이번 실적은 글로벌 시장에서도 가장 중요한 이벤트 중 하나다 보니까 당연한 결과라고 생각합니다.

하지만 저는 이번 실적발표 이전에 엔비디아를 매수하지 않았습니다. 최근 주가 흐름, 시장 심리, 공급망 리스크 등을 종합했을 때 리스크 대비 보상이 좋지 않은 자리라고 판단했기 때문입니다.

아래에서 지금 매수하지 않은 이유 2가지, 차트, 밸류에이션을 점검해보겠습니다.

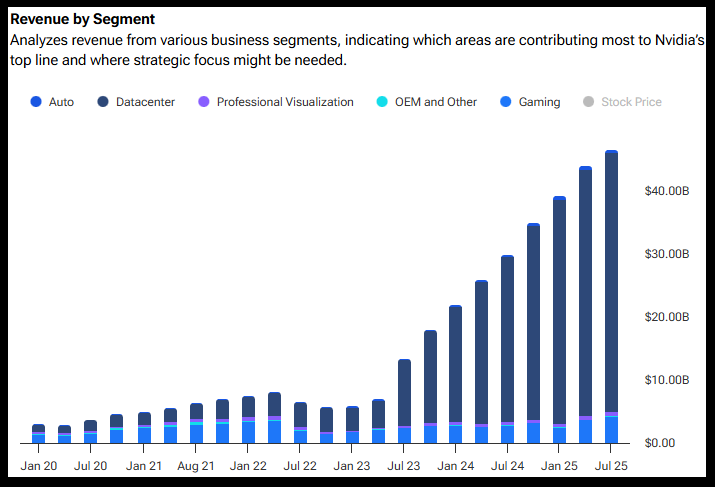

1. 엔비디아 3Q25 실적 전망

▶ 시장 기대치 요약

매출: 548억 달러 예상

EPS: 1.25달러 예상

데이터센터 매출: 480억 달러 이상 추정

전년 대비 매출 +56%, 데이터센터 +50% 이상 성장 예상

여기서 중요한 건 이번에 발표되는 3Q25실적이 아니라, 4Q25실적 가이던스 입니다. 시장은 4Q25 매출 618억 달러, 그중 데이터센터 매출 557억 달러 수준을 기대하고 있습니다.

즉, 엔비디아가 숫자 자체를 못 맞추는 상황은 거의 없고, 이번에도 결국 CEO 젠슨 황의 향후 전망이 주가를 좌우할 가능성이 높습니다.

2. 중국 : 여전히 리스크

엔비디아는 현재 중국 시장에서 사실상 매출이 '0'에 수렴하고 있습니다. 미·중 규제로 인해 H20 재고 45억 달러를 한 번에 털어야 했고, 중국이 엔비디아 칩을 ‘안보 검토’한다는 이유로 판매를 막으면서 불확실성이 계속되고 있다.

🔎 이번 실적에서도 중국 관련 언급은 최소화될 가능성이 높습니다. 가이던스를 제시할 수 없는 구간이니까요.

-> 시장 참여자들의 실망이 이어질 수 있음.

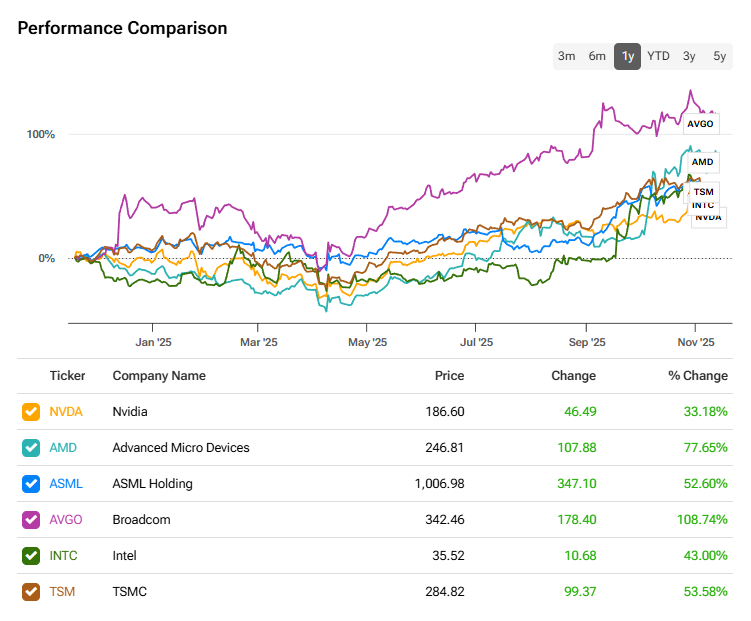

3. 시장 심리가 지나치게 예민해졌다

최근 엔비디아에 대한 투자 심리가 다소 부담스럽습니다.

마이클 버리: 엔비디아·팔란티어 숏 + 스카이온 청산 발표

소프트뱅크: 엔비디아 지분 전량 매도(약 58억 달러)

피터 틸 펀드: 엔비디아 53만 주 전량 매도

평소 같으면 단순 수익 실현으로 넘어갈 이벤트지만, AI 버블 우려가 커진 시장에서는 불필요한 공포를 증폭시키는 요인이 되고 있습니다.

즉, 지금은 엔비디아가 기대 대비 조금만 못해도 주가가 빠르게 움직일 수 있는, 주가 변동성이 크게 확대되는 구간입니다.

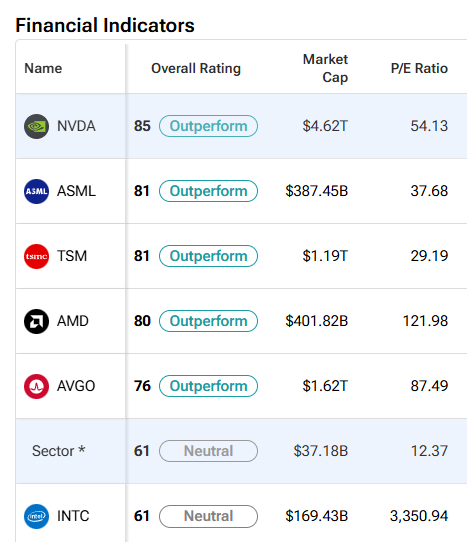

4. 엔비디아 밸류에이션은 정말 비싼가?

결론부터 말하면, 비싸긴 하지만 동종 업계 대비 과열 수준은 아니라고 보고 있습니다.

▶ AI주요기업 P/E 비교

엔비디아 : 43배

AMD: 98배

Broadcom: 80배

▶ AI주요기업 PEG 비교

엔비디아 : 1.18

AMD: 1.46

Broadcom: 1.71

즉, 엔비디아가 고평가인 건 맞지만, AI 반도체 업계 전반이 높은 밸류에이션을 받고 있기 때문에 엔비디아만 유독 거품이라고 보기 어렵습니다. 대장주가 대장주 프리미엄을 못 받고 있는 상황입니다. 다만 지금 주가는 완벽한 실적을 이미 일부 선반영하고 있다는 점이 문제입니다.

5. 차트분석 : 60일선 테스트 중

현재 엔비디아 주가는 60일선 위에서 버티고 있습니다. 지난 8월 180$에 안착한 이후 큰 변동없이 박스권 안에서 주가가 헤매고 있습니다.

만약에 180$ 레벨에서 거래량 동반 하락이 나온다면? 단기 조정이 더 깊어질 가능성이 커보입니다.

6. 결론: 지금은 엔비디아 '중립'

개인적으로 엔비디아보다 AI시대 더욱 매수 유인이 강한 주식은 별로 없다고 생각합니다. 오히려 장기적으로는 여전히 AI 인프라 최강자라고 보고 있지만 다음과 같은 점들을 고려하고 있습니다.

▶ 단기적으로 투자자에게는 불리한 환경

- 시장 기대치가 지나치게 높다

- 공급망 변화 & 신제품 전환 속도가 리스크

- 주요 펀드들의 차익 실현 흐름

- 중국 시장 불확실성

- AI 테마에 대한 과민 반응

그래서 일단 실적 발표 이후 방향성 확인하고 매수 판단을 할 예정입니다.

굳이 지금 무리해서 매수 진입할 이유는 없다고 생각합니다.