두산에너빌리티 주가 전망 (Feat. 하락 이유 3가지)

최근 두산에너빌리티 와 원전 관련주 흐름이 조금 처참한 게 슬프지만 현실.

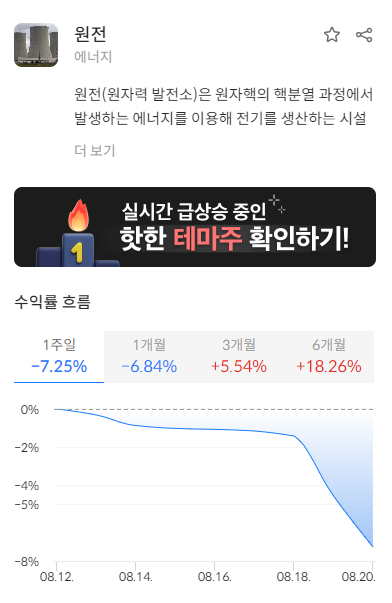

최근 1주일 동안 원전 관련주 주가 수익률 보면 확실히 꺾이는 흐름 보임

특히 8월 18일 기점으로 단체로 크게 밀리는 중;

두산에너빌리티(원전 관련주) 하락 이유 3가지

1) 한국 원전 기업 해외 진출 제약 이슈

25년 초에 한수원·한전이 미국 웨스팅하우스랑 합의 체결함

근데 그 내용 일부가 공개됐는데, 미국·유럽·우크라이나 원전 시장 진출이 사실상 막힌 구조라고 알려짐

이 소식 퍼지면서 국내 원전 관련주들은 해외 수주 불가능론까지 나옴

결국 투자자 입장에서는 성장성 상단이 막힌 거 아니냐는 불안감 커짐

2) 체코 원전 수주 논란

체코 원전 수주 관련해서 웨스팅하우스에 막대한 로열티랑 용역비 지급 약속한 사실 드러남

구체적으로 원전 1기당 기술사용료 1.75억 달러(약 2,400억), 기자재 6.5억 달러(약 9,000억) 구입 조건 붙음

이 얘기 나오자마자 시장에서 수익성 우려가 커짐

다만 KB증권 리포트에 따르면 총 사업비 대비 1.85% 수준이라 큰 타격까진 아닐 거라고 전망함

그래도 투자자 심리는 흔들릴 수밖에 없음

3) 미국 원전 대장주 SMR 주가 급락

미국 SMR 대장주 뉴스케일파워 주가가 고점 대비 -40% 빠짐

이유는 25년 2분기 실적 부진, SMR 규제 승인 지연 등 여러 가지 있음

근데 디테일보다 중요한 건 결과임 → 대장주가 빠지고 있다는 거

미국 원전주 하락하는데 한국 원전주가 혼자 오르기엔 부담 큰 상황

정리

최근 두산에너빌리티 조정은 단순한 기술적 하락이 아니라, 해외 진출 불확실성 + 수익성 논란 + SMR을 필두로 한 글로벌 원전 대장주 부진이라는 3가지 악재가 겹쳐서 나타난 흐름

단기적으로는 두산에너빌리티 센티 회복이 쉽지 않아 보임.

다만 중장기적으로 두산에너빌리티 중심의 원전 테마가 완전히 끝났다고 보지 않음.

두산에너빌리티와 원전 관련주의 마지막은 한국이 아니라, 미국 시장에서 정해준다고 생각.