팔란티어 전망 총정리: AI 대장주의 밸류에이션은 정당한가?

2026년 팔란티어 전망 총정리: 압도적 성장세와 높은 밸류에이션 사이의 선택

최근 팔란티어 테크놀로지스 (PLTR)의 주가 흐름을 보면 마치 중력을 거스르는 듯한 모습입니다. 다른 AI 소프트웨어 종목들이 주춤할 때도 혼자서 독주하고 있'었'죠. 하지만 투자자 입장에서는 "지금이라도 타야 하나? 아니면 너무 비싼 거 아냐?"라는 고민이 들 수밖에 없습니다. 오늘 제가 그 고민을 해결해 드릴 수 있도록 핵심 내용을 깔끔하게 정리해 드리겠습니다.

팔란티어의 진짜 실력: 데이터 분석을 넘어선 의사결정의 뇌

팔란티어 테크놀로지스 의 핵심 경쟁력은 불완전한 데이터 속에서도 정확한 의사결정을 내릴 수 있도록 돕는 인공지능 실행력에 있습니다. 일반적인 비즈니스 인텔리전스(BI, 기업 데이터를 수집하고 분석하는 도구) 기업들은 데이터가 완벽하게 갖춰져야 작동하지만, 팔란티어는 파편화된 데이터 속에서도 '추론'을 통해 실행 가능한 답을 찾아냅니다.

1. AIP와 온톨로지(Ontology)가 만드는 격차

팔란티어 테크놀로지스 의 인공지능 플랫폼인 AIP(Artificial Intelligence Platform)는 단순히 챗봇 같은 생성형 AI가 아닙니다. 기업의 실제 운영 데이터와 업무 흐름을 통합하는 일종의 'AI 운영체제'라고 보시면 됩니다.

온톨로지(Ontology): 어려운 용어 같지만, 쉽게 말해 '기업 내 모든 데이터의 연결 지도'입니다. 인공지능이 기업의 맥락을 정확히 이해하고 똑똑하게 판단할 수 있도록 돕는 핵심 기술이죠.

FDE(Forward Deployed Engineers, 현장 배치 엔지니어): 팔란티어 테크놀로지스 는 특이하게 엔지니어를 고객사 현장에 직접 투입합니다. 이번에 베타 버전으로 출시된 'AI FDE'는 사람이 하던 데이터 통합 작업을 스스로 수행하는데, 과거에 2년 걸리던 작업을 단 5일 만에 끝내는 괴력을 보여주기도 했습니다.

2. 하이파이브(Hivemind)와 엣지(Edge) 기술의 확장

정부 기관의 복잡한 작전 계획을 짜던 '하이브마인드' 기술은 이제 일반 기업의 공급망 관리에도 쓰입니다. 예를 들어, 한국의 대형 제조사가 원자재 공급에 차질이 생겼을 때, AI가 즉시 대안을 제시하고 코딩까지 마쳐서 해결책을 실행하는 식이죠. 또한, 드론이나 로봇 같은 하드웨어 기기에서도 팔란티어 시스템이 돌아가도록 '엣지 온톨로지'를 강화하고 있습니다. 이런 기술력 덕분에 향후 팔란티어 전망은 기술적 우위를 바탕으로 매우 밝다고 평가받습니다.

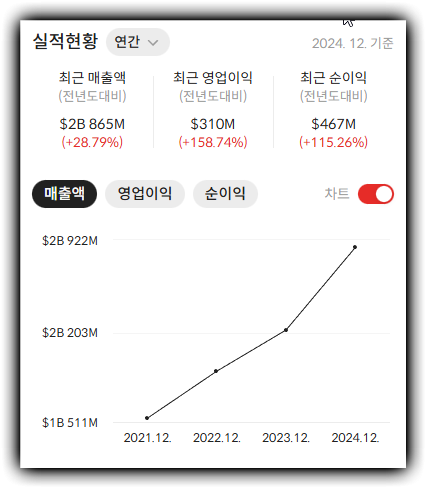

숫자로 증명된 성장: 60%를 넘나드는 매출 성장률

팔란티어의 재무 제표는 현재 이 회사가 소프트웨어 업계에서 가장 가파르게 성장하고 있음을 증명하고 있습니다. 지난 3분기 실적 발표를 보면 매출이 전년 대비 약 63%나 성장하며 시장의 기대를 훌쩍 뛰어넘었습니다. 상장 이후 역대 최고의 성장률이죠.

▶ 팔란티어 재무 살펴보기 클릭👈

1. 미국 상업 부문의 폭발적인 성장

가장 눈에 띄는 부분은 미국 기업들을 대상으로 한 상업 매출입니다. 전년 대비 무려 121%나 급증했습니다. 이는 팔란티어가 더 이상 군사/정부용 소프트웨어에만 머물지 않고, 민간 기업 시장을 완전히 장악하고 있다는 신호입니다.

2. 고객들이 나가지 않는 이유: NRR 134%

팔란티어 전망을 긍정적으로 보는 전문가들이 가장 주목하는 지표가 바로 NRR(Net Retention Rate, 순매출 유지율)입니다. 134%라는 숫자는 기존 고객들이 팔란티어 테크놀로지스 서비스를 해지하기는커녕, 전년보다 돈을 34%나 더 쓰고 있다는 뜻입니다. 한 번 팔란티어의 '맛'을 본 기업들은 더 깊게 의존하게 된다는 의미죠.

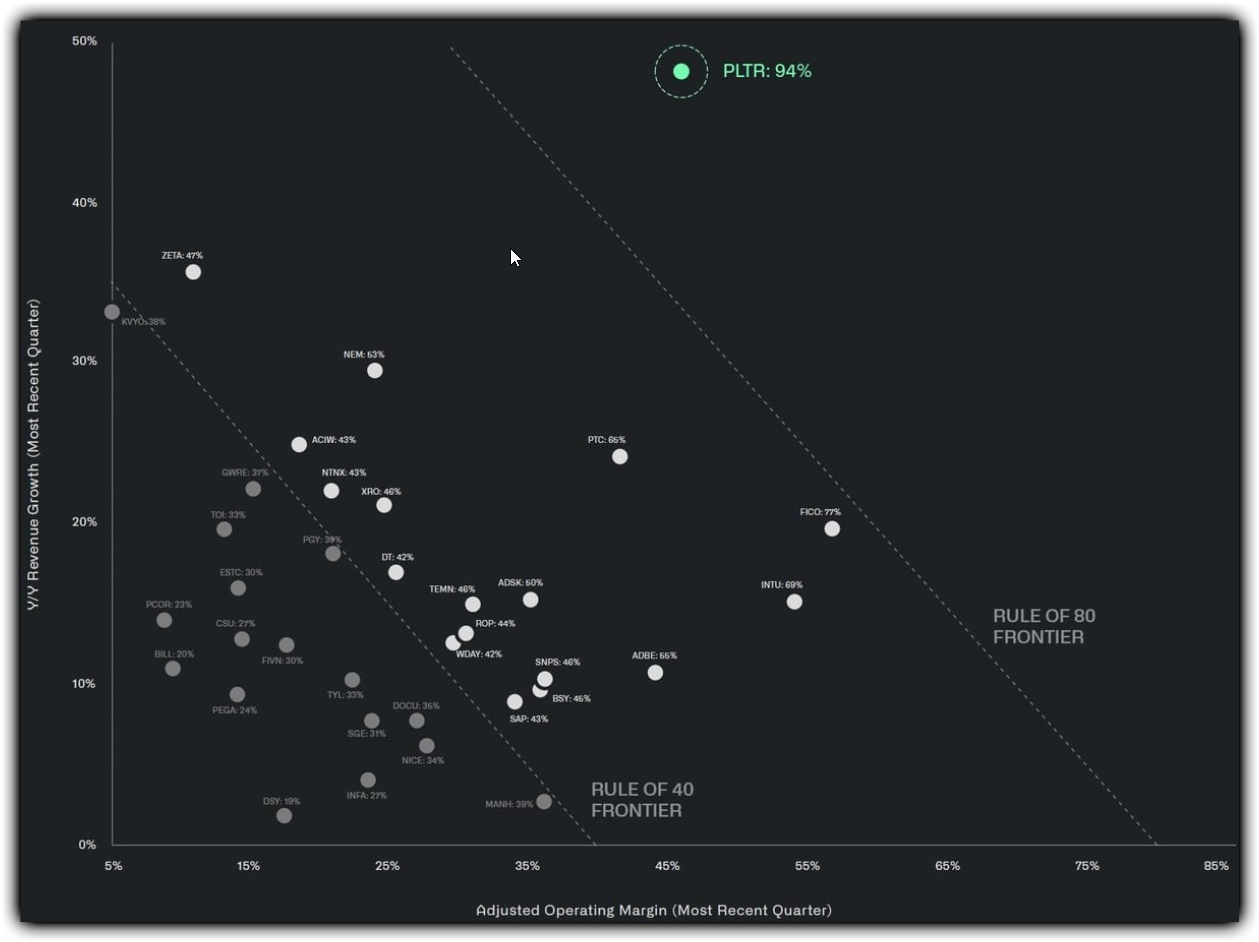

Rule of 40란? 소프트웨어 기업의 건강함을 측정하는 지표로, [매출 성장률 + 영업이익률]의 합이 40%를 넘으면 아주 우수한 기업으로 평가합니다. 팔란티어 테크놀로지스 는 무려 114%를 기록하며 '괴물 같은 효율'을 보여주고 있습니다.

밸류에이션 논란: 비싼 게 비지떡일까, 명품일까?

팔란티어 테크놀로지스 의 현재 주가는 전통적인 가치 평가 기준으로는 매우 높은 수준에 도달해 있는 것이 사실입니다. 현재 팔란티어의 미래 매출 대비 주가 비율(Forward P/S)은 약 67배에 달합니다. 보안 소프트웨어의 강자인 크라우드스트라이크(24배)나 클라우드플레어(23배)와 비교해도 2~3배나 비싼 값에 거래되고 있죠.

하지만 시장의 시각은 조금 다릅니다. 시티(Citi) 같은 대형 투자은행은 최근 팔란티어 테크놀로지스 에 대한 투자의견을 '매수'로 상향했습니다. 2026년까지 기업들의 AI 예산이 본격적으로 집행되면서 '슈퍼 사이클'이 올 것이라 보기 때문입니다.

단순히 주가수익비율(P/E)이 170배가 넘는다는 이유로 외면하기에는, 팔란티어 테크놀로지스 가 보여주는 이익 성장 속도가 너무나 압도적입니다. 비싼 값을 하지만 그만큼 확실한 성장을 보여주는 '명품 주식' 대우를 받고 있는 셈이죠. 따라서 단기적인 변동성은 있겠지만, 장기적인 팔란티어 전망은 여전히 긍정적인 에너지가 강합니다.

결론 및 투자 전략: 2026년까지의 흐름

결론적으로 팔란티어 테크놀로지스 는 단순한 AI 테마주가 아니라, 실질적인 돈을 벌어들이는 AI 대장주로서의 입지를 굳혔습니다. 정부 부문의 안정적인 매출에 상업 부문의 폭발적인 성장이 더해지면서 2026년에도 강력한 모멘텀(상승 동력)을 이어갈 것으로 보입니다. 물론 높은 밸류에이션은 언제든 주가 조정의 빌미가 될 수 있으므로 분할 매수로 접근하는 지혜가 필요합니다.