SOXX, AI 수혜보다 CapEx 지속성이 핵심이다

반도체 ETF와 AI CapEx, SOXX 수익률 뒤의 순환성

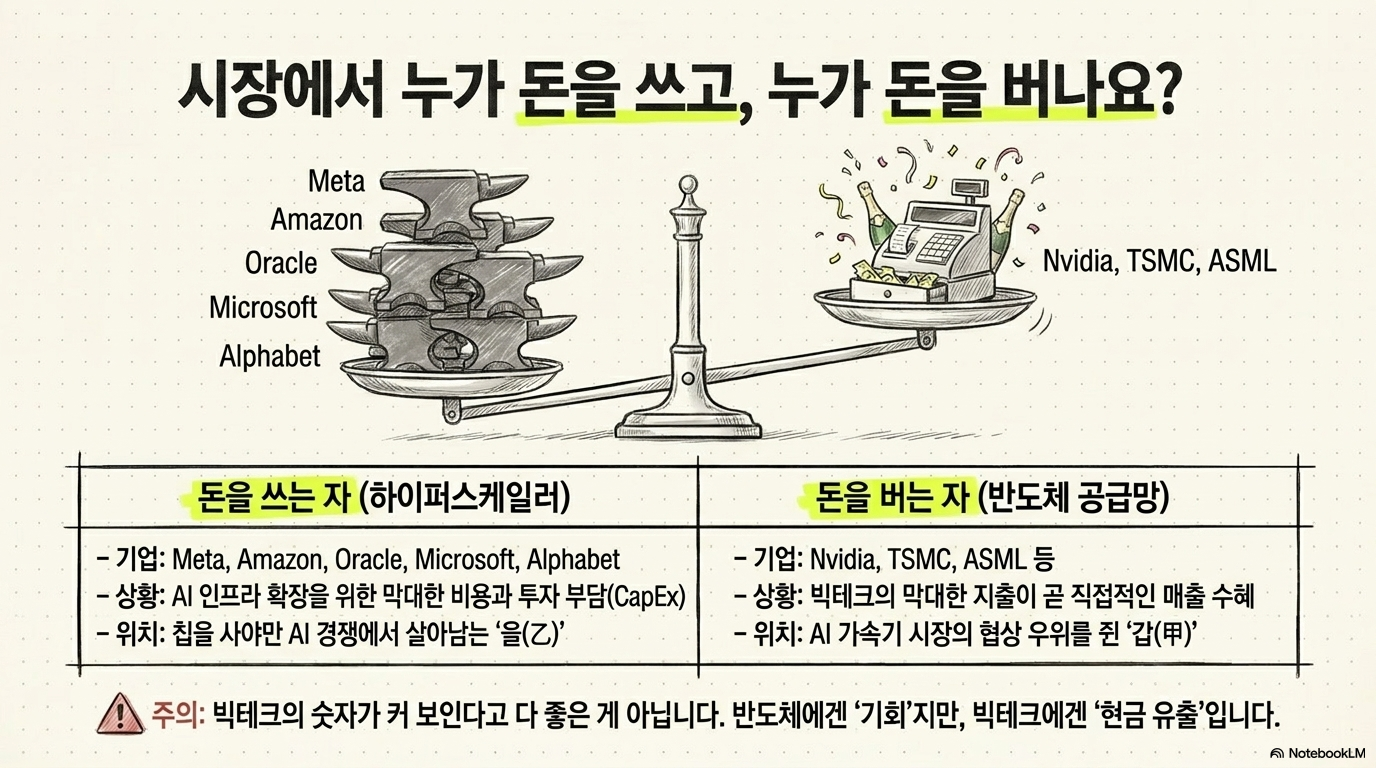

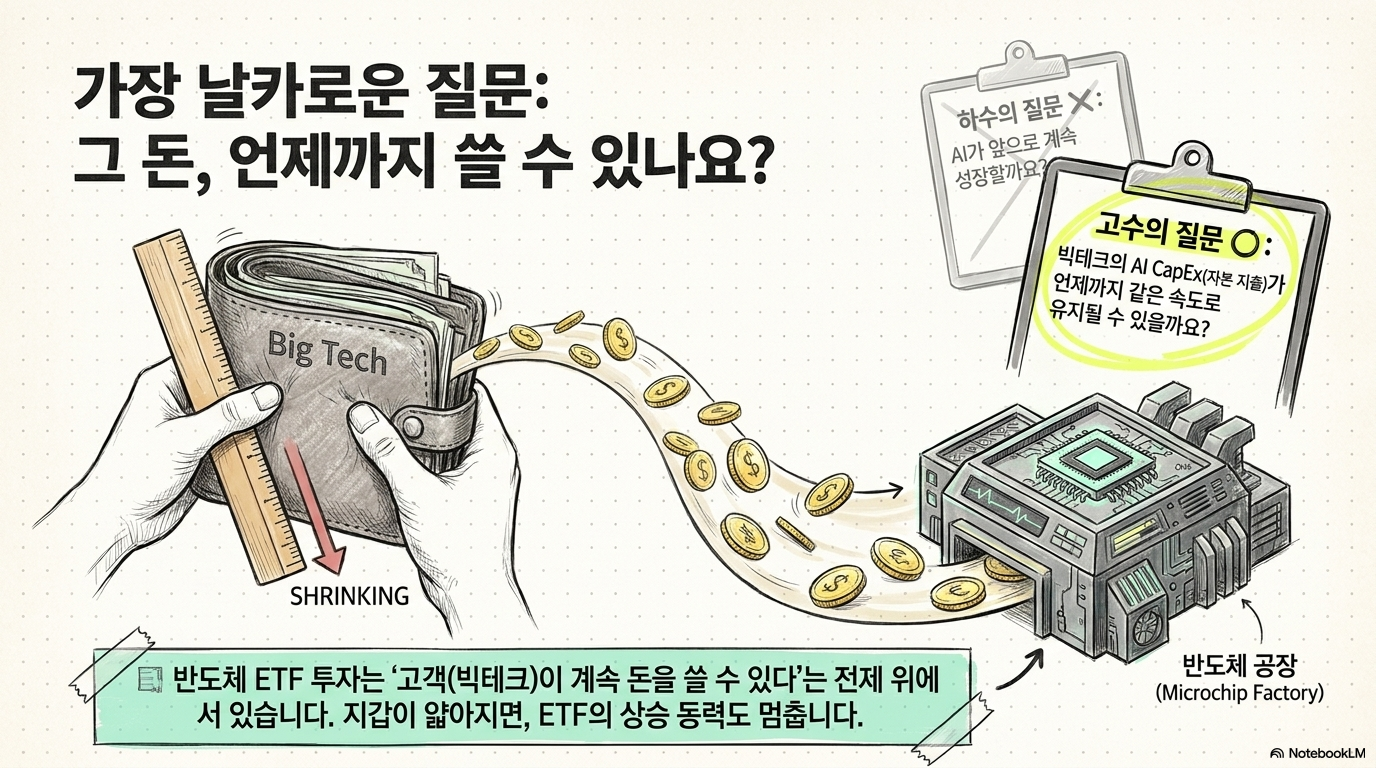

반도체 ETF를 볼 때 지금 가장 중요한 질문은 “AI가 계속 성장하는가”가 아니다. 더 날카로운 질문은 “빅테크의 AI CapEx가 언제까지 같은 속도로 이어질 수 있는가”다. SOXX, SMH 같은 반도체 ETF는 AI 인프라 지출의 직접 수혜를 받는다. 반대로 Meta, Amazon, Oracle, Microsoft, Alphabet 같은 하이퍼스케일러는 같은 지출을 비용과 투자 부담으로 안고 간다. 원문은 이 구도를 반도체 기업이 빅테크의 현금흐름을 빨아들이는 구조로 해석했다. 표현은 강하지만, 분석 포인트는 분명하다. AI 투자가 커질수록 칩, 메모리, 장비, 패키징 기업의 매출은 늘어난다. 그러나 그 돈을 지불하는 쪽은 하이퍼스케일러다. 따라서 반도체 ETF의 강세를 볼 때는 수혜만 볼 것이 아니라, 그 수혜를 만드는 고객의 재무 여력이 얼마나 오래 버틸 수 있는지 같이 봐야 한다.

반도체 ETF의 현재 동력은 AI CapEx다

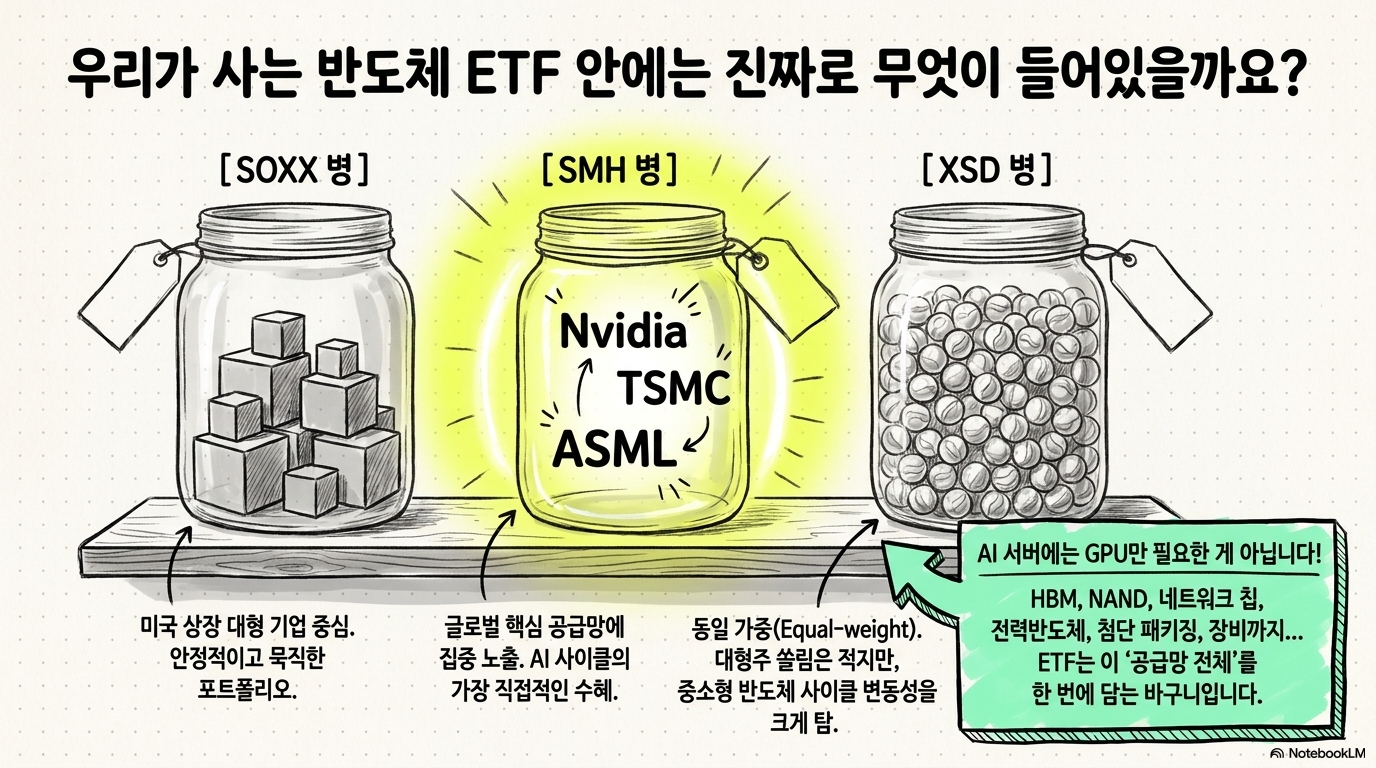

반도체 ETF는 단일 기업 리스크를 줄이면서 AI 인프라 사이클에 노출될 수 있는 수단이다. SOXX는 미국 상장 반도체 기업 중심의 대표 ETF이고, SMH는 Nvidia, TSMC, ASML 같은 글로벌 핵심 공급망 노출이 더 두드러진다. XSD처럼 동일가중 성격이 강한 ETF는 대형주 쏠림이 덜하지만, 중소형 반도체 기업의 사이클 변동도 더 크게 받는다. 지금 반도체 ETF가 강한 이유는 구조적으로 명확하다. 하이퍼스케일러가 데이터센터와 AI 가속기에 막대한 돈을 쓰고 있고, 그 지출은 반도체 기업의 매출로 흘러간다. AI 서버에는 GPU뿐 아니라 HBM, NAND, 네트워크 칩, 전력반도체, 첨단 패키징, 장비가 함께 필요하다. 그래서 AI CapEx가 늘어날수록 반도체 ETF는 한 종목이 아니라 공급망 전체의 수혜를 받는다.

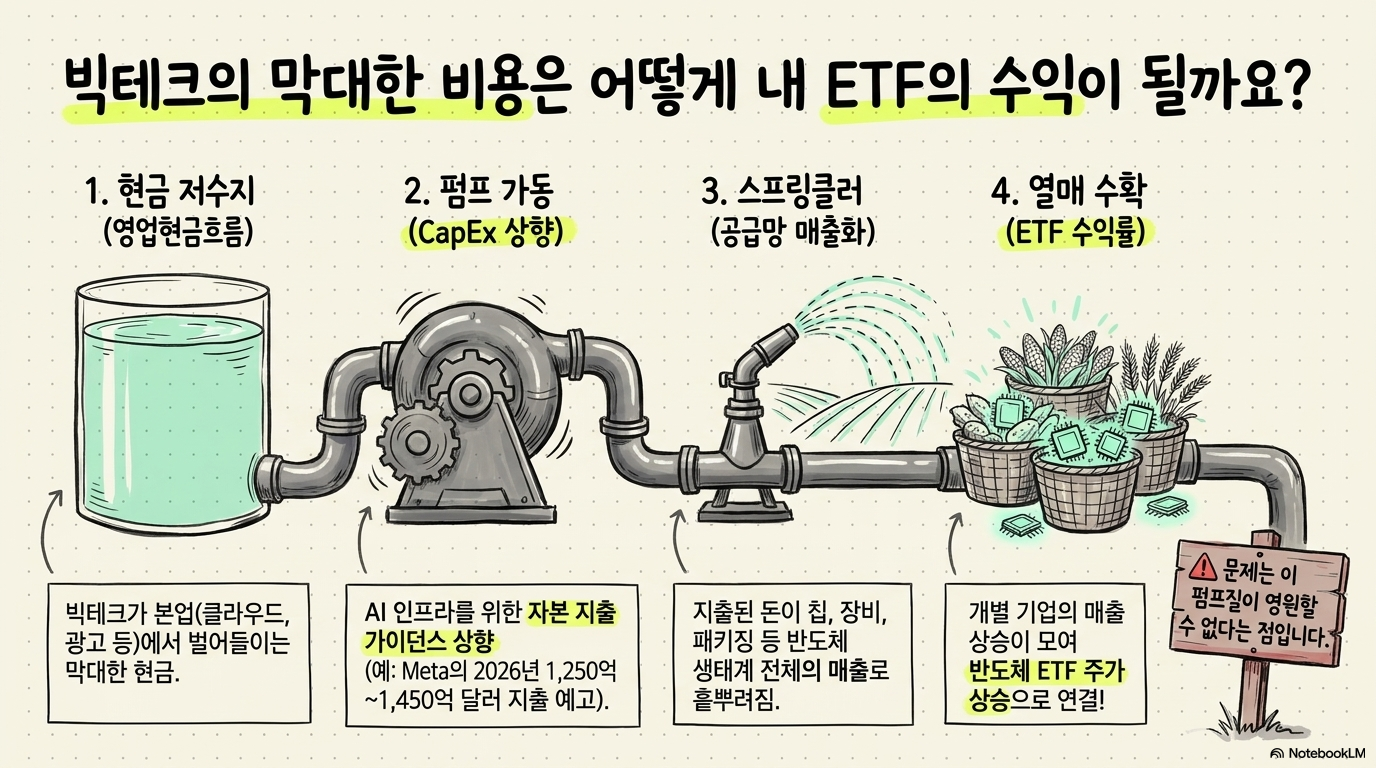

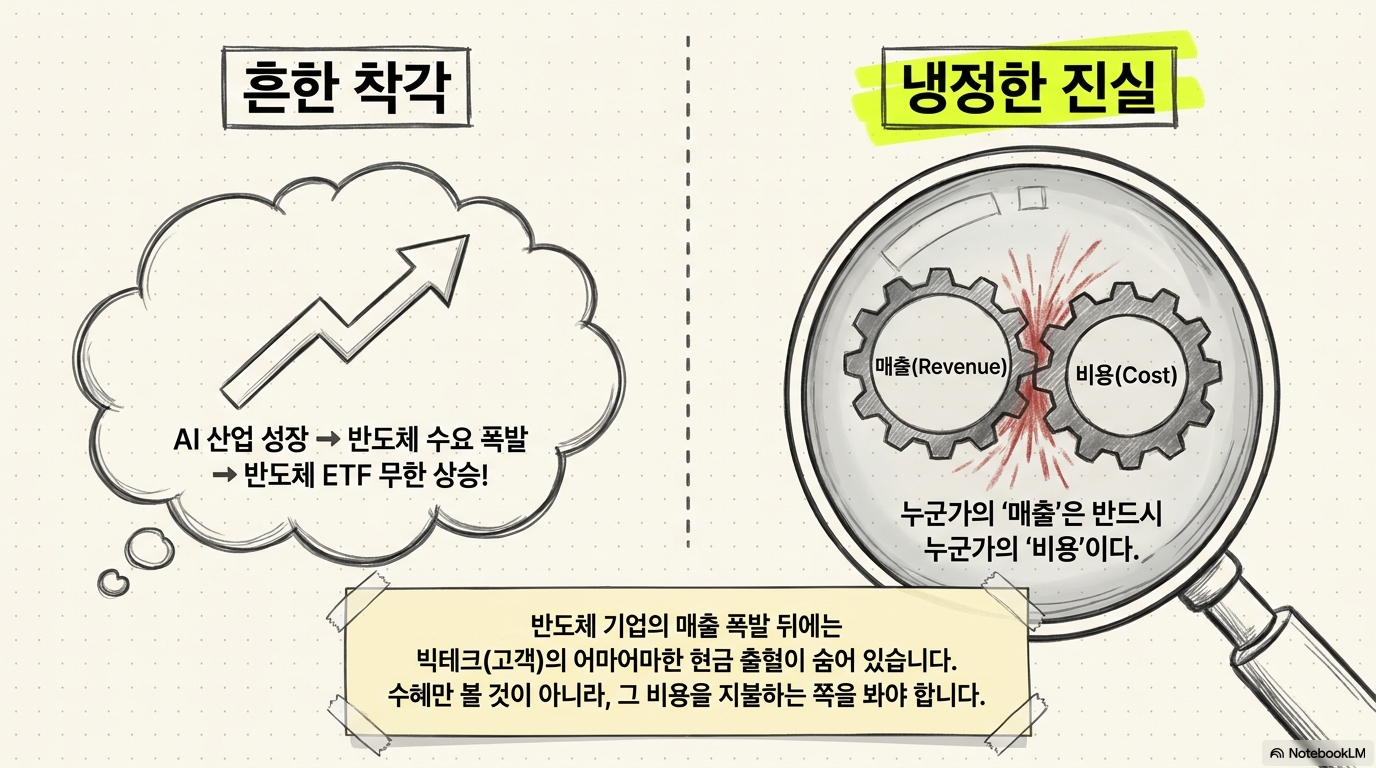

하이퍼스케일러의 비용이 반도체 매출이 된다

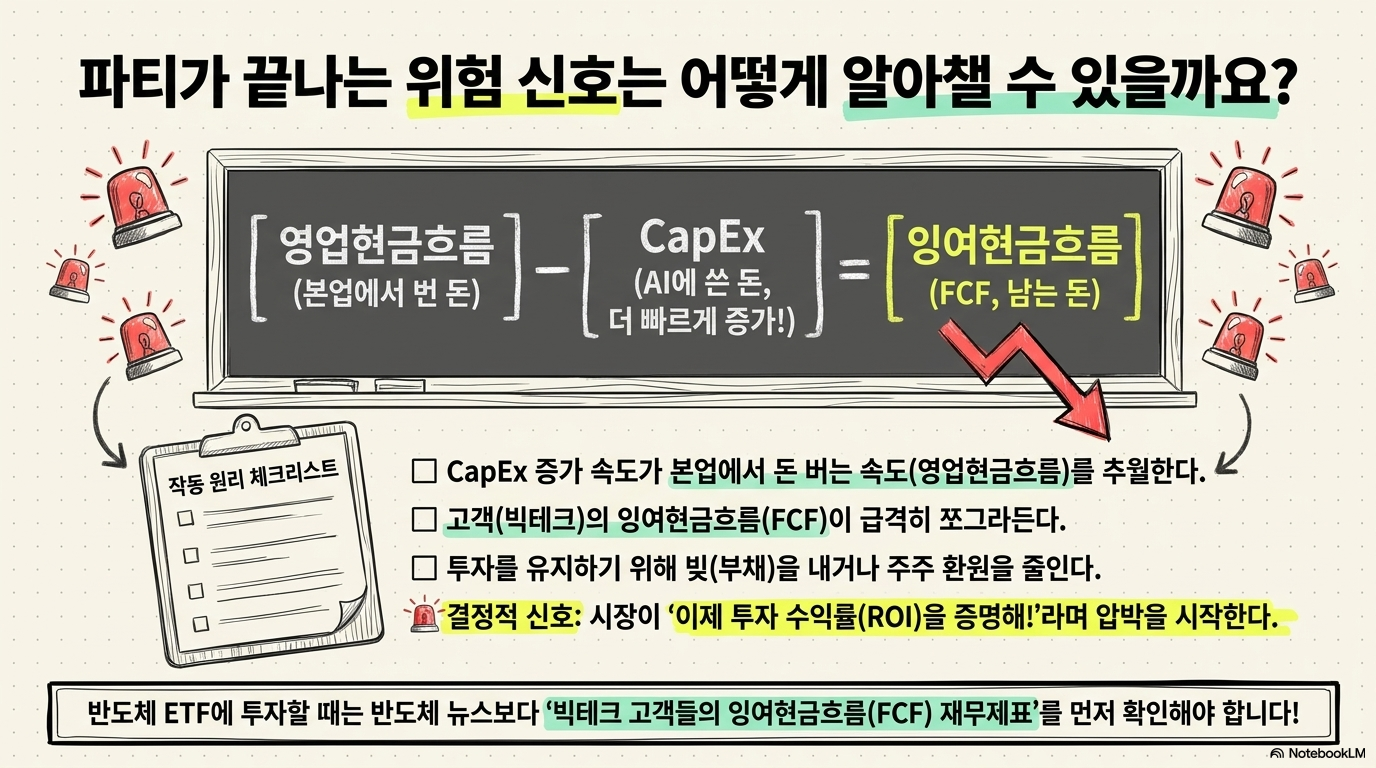

원문이 지적한 핵심은 비용의 방향이다. Meta가 2026년 CapEx 가이던스를 1250억~1450억 달러로 올리면, 그 돈은 Meta의 투자 지출이지만 반도체 공급망에는 매출 기회가 된다. Amazon과 Oracle도 클라우드와 AI 인프라를 확장하면서 현금흐름 부담이 커지고 있다. 이 구도에서는 칩을 파는 쪽이 협상 우위를 갖고, 사는 쪽은 AI 경쟁에서 뒤처지지 않기 위해 계속 지출해야 한다. 문제는 이 구조가 영원하지 않다는 점이다. 하이퍼스케일러의 영업현금흐름이 아무리 커도 CapEx가 더 빠르게 늘면 잉여현금흐름은 줄어든다. 부채를 더 쓰거나 환원을 줄이면 단기 투자는 이어갈 수 있지만, 시장은 어느 시점부터 투자 수익률을 요구한다. 반도체 ETF 투자자는 고객이 계속 지출할 수 있다는 전제 위에 서 있다는 점을 잊으면 안 된다.

수혜 구조를 숫자로 나눠 봐야 한다

반도체 ETF를 볼 때는 단순히 AI 관련 테마 여부보다 수혜와 부담의 위치를 나눠야 한다. 아래 표는 원문과 최근 빅테크 실적에서 반복되는 핵심 구도를 투자 판단용으로 정리한 것이다. 숫자가 커 보인다고 바로 좋은 것은 아니다. 반도체 기업에는 매출 기회지만, 고객에게는 현금 유출이기 때문이다.

이 표에서 중요한 것은 반도체 ETF가 “AI가 좋다”는 한 줄로 설명되지 않는다는 점이다. 수혜는 실제지만, 수혜의 원천은 다른 기업의 대규모 현금 지출이다. 고객이 더 높은 가격을 감수하면 반도체 기업의 이익은 늘지만, 고객이 투자 속도를 낮추면 반도체 공급망의 성장률은 빠르게 둔화될 수 있다.

SOXX와 SMH는 같은 반도체 ETF가 아니다

반도체 ETF를 선택할 때 SOXX와 SMH를 같은 상품처럼 보면 안 된다. 둘 다 AI 반도체 사이클에 노출되지만 구성 방식과 집중도가 다르다. SOXX는 미국 상장 반도체 기업 중심의 대표 지수 성격이 강하고, SMH는 글로벌 핵심 공급망과 대형주 집중도가 더 부각된다. Nvidia, TSMC, ASML 같은 기업 비중이 큰 ETF는 AI 서버 투자 확대에 더 직접적으로 반응할 수 있다. 반대로 동일가중이나 중소형 반도체 기업 비중이 높은 ETF는 업황 확산기에는 더 넓은 상승을 누릴 수 있지만, 사이클이 꺾일 때 방어력이 약할 수 있다. 한국 투자자라면 ETF 이름보다 구성 상위 기업, 국가 비중, 메모리와 장비 비중, 운용보수, 환율 노출을 같이 봐야 한다. 같은 반도체 ETF라도 Nvidia 중심인지, 장비 중심인지, 메모리까지 넓게 담는지에 따라 리스크가 달라진다.

메모리 가격 상승은 양날의 칼이다

원문은 Meta의 CapEx 상향 중 일부가 더 많은 인프라 구축이 아니라 메모리 가격 상승 때문이라는 점을 중요하게 봤다. 이는 반도체 ETF에는 단기적으로 긍정적이다. HBM과 고성능 메모리 수요가 강하면 메모리 업체의 ASP와 마진이 개선될 수 있다. NAND와 DRAM 수급이 동시에 타이트해지면 메모리 관련 기업은 큰 이익 레버리지를 얻는다. 하지만 고객 입장에서는 같은 돈을 써도 확보하는 컴퓨팅 능력이 줄어든다. CapEx가 늘었는데 실제 GPU 클러스터나 데이터센터 용량이 같은 비율로 늘지 않는다면 투자 수익률은 낮아진다. 이때 하이퍼스케일러는 추가 가격 인상, 서비스 요금 조정, 투자 우선순위 변경 중 하나를 선택해야 한다. 반도체 ETF 투자자는 메모리 가격 상승이 단기 수혜와 중기 수요 둔화를 동시에 만들 수 있다는 점을 봐야 한다.

사이클 산업이라는 사실은 바뀌지 않았다

반도체 산업은 혁신 산업이지만 동시에 사이클 산업이다. 데이터센터, 스마트폰, PC, 자동차, 산업용 수요가 한쪽으로 쏠리면 공급 부족이 생기고 가격이 오른다. 기업들은 증설에 나서고, 어느 순간 공급이 수요를 앞지르면 가격은 다시 눌린다. AI가 새로운 수요를 만든 것은 맞지만, 반도체 산업의 기본 리듬을 없앤 것은 아니다. 이번 사이클은 AI가 만든 강한 수요라는 점에서 과거와 다르다. 그러나 “이번에는 다르다”는 말은 늘 조심해야 한다. AI CapEx가 계속 늘어도 비용 상승, 전력 제약, 데이터센터 인허가, 고객의 수익화 속도가 병목이 될 수 있다. 특히 ETF는 좋은 기업과 부담이 큰 기업을 함께 담는다. 주도주가 흔들리면 ETF 전체도 같이 흔들릴 수 있다.

하이퍼스케일러와 반도체의 장기 우위는 다를 수 있다

원문은 단기적으로 반도체가 유리하고, 장기적으로는 하이퍼스케일러가 다시 우위를 되찾을 수 있다고 봤다. 이 관점은 설득력이 있다. 반도체 기업은 AI CapEx가 폭발하는 구간에서 가장 먼저 돈을 받는다. 하지만 하이퍼스케일러는 그 인프라를 이용해 클라우드, 광고, 생산성 도구, AI 에이전트, 소비자 서비스를 장기간 수익화할 수 있다. 즉 반도체 ETF는 “AI 구축 단계”에 강하고, 하이퍼스케일러는 “AI 활용 단계”에 강할 수 있다. 투자자는 어느 단계에 베팅하는지 명확히 해야 한다. AI 인프라가 더 부족하고 가격 협상력이 공급자에게 있을 때는 반도체 ETF가 강하다. 반대로 CapEx 증가율이 둔화되고 서비스 매출이 본격화되면 하이퍼스케일러가 다시 상대적으로 유리해질 수 있다.

투자자가 확인할 지점

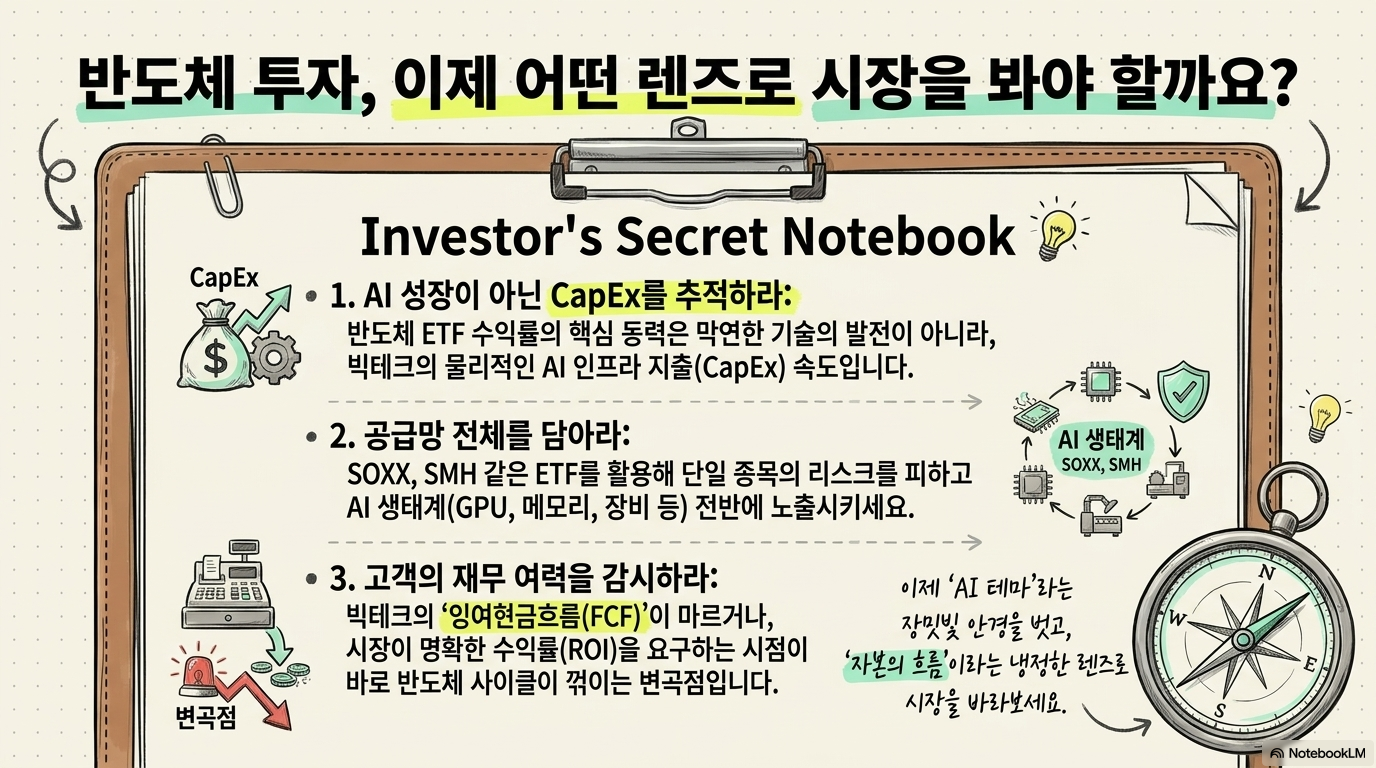

반도체 ETF를 볼 때 첫 번째 확인 항목은 빅테크 CapEx 가이던스다. Meta, Microsoft, Amazon, Alphabet, Oracle이 지출 계획을 더 올리는지, 유지하는지, 줄이는지에 따라 반도체 수요 기대가 달라진다. 두 번째는 메모리 가격이다. HBM과 DRAM, NAND 가격이 오르면 ETF 안의 메모리 비중이 중요해진다. 세 번째는 ETF 구성이다. SOXX, SMH, XSD는 이름은 비슷해도 수익률을 움직이는 기업이 다르다. 알파스퀘어의 분석 도구는 이런 테마 ETF를 볼 때도 쓸 수 있다. 43개 매매전략을 비교해 SOXX와 SMH의 상대 흐름, 거래량 변화, 대형 기술주와의 괴리를 같이 보면 반도체 수혜가 확산되는 구간인지, 일부 주도주에만 집중되는 구간인지 더 빠르게 확인할 수 있다.

결론은 AI 수혜보다 지출 지속성이다

반도체 ETF는 AI CapEx 사이클의 직접 수혜자다. 하지만 수혜가 뚜렷할수록 투자자는 그 수혜의 지속성을 더 엄격히 봐야 한다. 하이퍼스케일러가 계속 투자하면 반도체 공급망은 좋은 숫자를 낼 수 있다. 반대로 고객이 투자 속도를 늦추거나 비용 부담이 커지면 ETF의 높은 기대도 빠르게 낮아질 수 있다. 따라서 반도체 ETF를 판단할 때는 “AI 관련 ETF”라는 설명에서 멈추면 안 된다. 구성 기업, 메모리 비중, 대형주 집중도, CapEx 사이클, 고객의 잉여현금흐름을 함께 봐야 한다. 지금의 강세가 좋은 기업들의 구조적 성장인지, 고객의 과도한 투자 사이클이 만든 일시적 호황인지 구분하는 것이 핵심이다.

SOXX처럼 AI CapEx 사이클과 대형주 쏠림을 함께 봐야 하는 ETF는 알파스퀘어 지표분석으로 가격, 추세, 변동성, 전략 적합도를 함께 확인해 볼 수 있다.

지금은 AI 반도체 수혜보다 빅테크 CapEx가 얼마나 오래 지속될 수 있는지 확인해야 한다.