미국 주택시장 하방 경직성과 투자 시사점

미국 주택시장 전망과 모기지 금리 잠김 효과 분석

최근 미국 주택시장은 기준금리가 가파르게 올랐음에도 불구하고 집값이 쉽게 떨어지지 않는 이례적인 상황에 직면해 있습니다. 이는 과거의 경제 공식으로는 설명하기 힘든 부분이죠. 10년 이상 매크로 분석을 해온 제 경험에 비추어 볼 때, 그 핵심 원인은 바로 '모기지 금리 잠김 효과(Lock-in Effect)'에 있습니다.

1. 미국 주택시장의 공급 부족을 부추기는 '금리 잠김 효과'란?

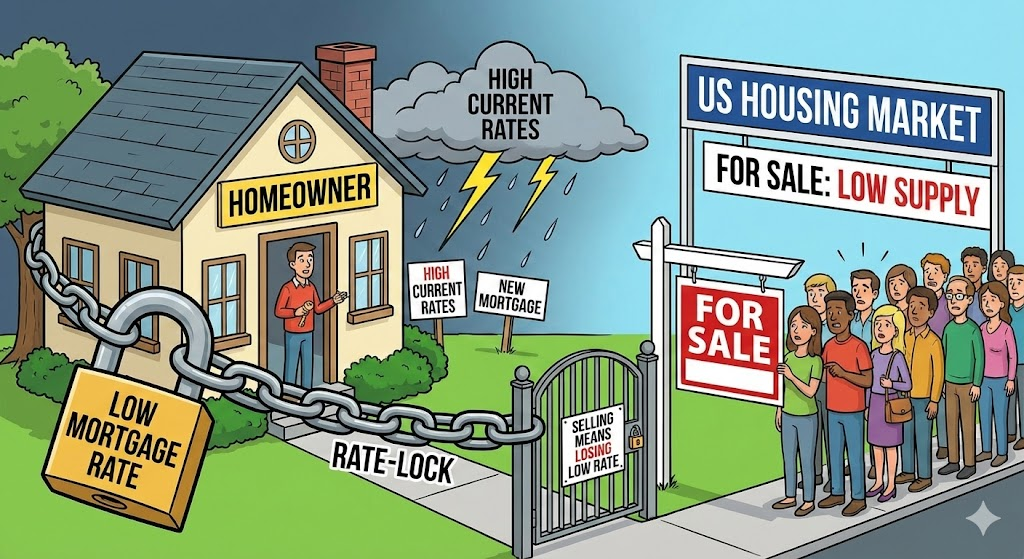

현재 미국 주택시장은 기존 집주인들이 매물을 내놓지 않아 극심한 공급 부족 상태에 놓여 있습니다.

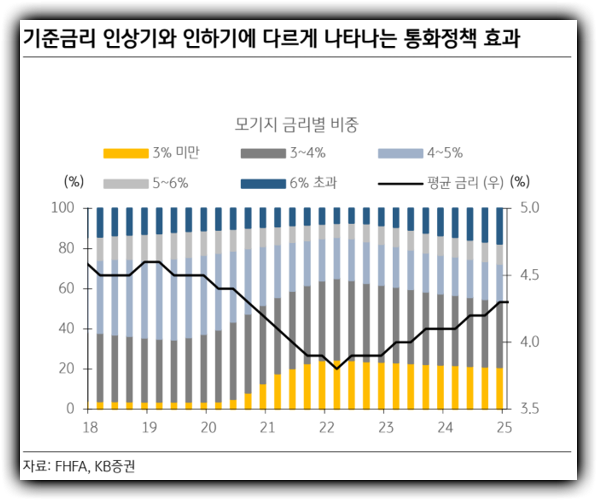

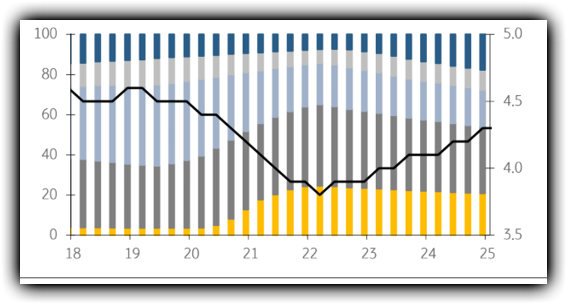

위 그래프를 보시면 2020년부터 2021년 사이, 노란색으로 표시된 '3% 미만'의 초저금리 모기지(주택담보대출) 비중이 급격하게 늘어난 것을 확인할 수 있습니다. 팬데믹 시기에 연준(Fed)이 금리를 제로 수준으로 낮추자, 많은 미국인이 아주 싼 이자로 돈을 빌려 집을 사거나 대환대출(기존 대출을 더 낮은 금리로 갈아타는 것)을 실행했기 때문입니다.

문제는 지금부터입니다. 기준금리가 급등하면서 현재 시장의 모기지 금리는 6~7%대를 호가하고 있습니다. 3%짜리 대출을 쓰고 있는 집주인 입장에서 지금 살던 집을 팔고 새집을 사려면, 이자를 두 배 이상 더 내야 합니다. 굳이 손해를 보며 집을 팔 이유가 사라진 것이죠. 이것이 바로 매물이 시장에 나오지 않게 묶어버리는 '금리 잠김 효과'입니다.

2. 데이터로 본 미국 주택시장의 현재 위치와 시사점

차트의 검은색 실선인 평균 금리가 완만하게 상승하는 것은 시장의 변화가 매우 더디게 일어나고 있음을 시사합니다.

그래프의 오른쪽 끝을 보시면, 2024년과 2025년(예상)으로 갈수록 평균 금리(검은 실선)가 서서히 올라가고 있습니다. 하지만 여전히 전체 대출자 중 절반 이상이 4% 미만의 저금리를 유지하고 있죠.

이러한 데이터는 미국 주택시장에 두 가지 중요한 메시지를 던집니다.

통화정책의 시차(Time Lag): 연준이 금리를 올린다고 해서 모든 가계가 즉각적으로 이자 부담을 느끼지 않습니다. 저금리로 고정된 대출이 많기 때문입니다.

하방 경직성 확보: 팔려는 사람이 없으니 가격이 크게 떨어지지 않습니다. 이는 인플레이션이 쉽게 잡히지 않는 원인이 되기도 합니다.

3. 투자자가 주목해야 할 미국 주택시장 대응 전략

결국 연준의 금리 인하가 본격화되기 전까지 미국 주택시장의 매물 잠김 현상은 지속될 가능성이 매우 높습니다.

매크로 관점에서 볼 때, 주택 공급이 부족하면 주택 건설 업체(Homebuilders)들에게는 오히려 기회가 될 수 있습니다. 기존 주택 매물이 없으니 신축 주택으로 수요가 몰리기 때문입니다. 실제로 최근 미국 증시에서 주택 건설 관련 종목들이 견조한 흐름을 보이는 이유도 바로 여기에 있습니다.

미국 주택시장의 향후 향방을 결정지을 핵심 변수는 '고용'입니다. 금리 잠김 효과로 버티고 있는 집주인들이 집을 팔 수밖에 없는 상황은 오직 '실직'으로 인해 이자를 감당하지 못할 때뿐이기 때문입니다. 따라서 고용 지표와 모기지 금리의 추이를 동시에 살피는 지혜가 필요합니다.

한 마디: 시장은 단순히 금리 수치만으로 움직이지 않습니다. 사람들의 심리와 이미 체결된 계약(고정금리)의 힘이 얼마나 강력한지 이해해야 진정한 투자의 맥락을 짚을 수 있습니다.