아이렌 IREN : 이제 시작인 이유 총정리 + 리스크 3가지

1. 비트코인 채굴주 → AI인프라 데이터센터로 갈아탄 회사

아이렌은 원래 비트코인 채굴 회사였는데, 최근 몇 분기 사이에 아예 AI 인프라 기업으로 갈아탄 케이스.

단순히 “땅+건물만 빌려주는 데이터센터 리츠”가 아니라, 전력 인프라(변전소, 전력계약)형태!

부지·건물 + 데이터센터 설계 + GPU(칩)까지

모두 자기 지갑에서 들고 가는 수직계열화(vertical integration) 모델이라 이해하면 됩니다. 지금 전 세계가 AI 서버, 데이터센터 부족 때문에 난리인데, 아이렌은 이 틈을 제대로 노린셈이죠. “AI 골드러시에서 곡괭이 파는 집” 포지션을 노리고 있는 겁니다.

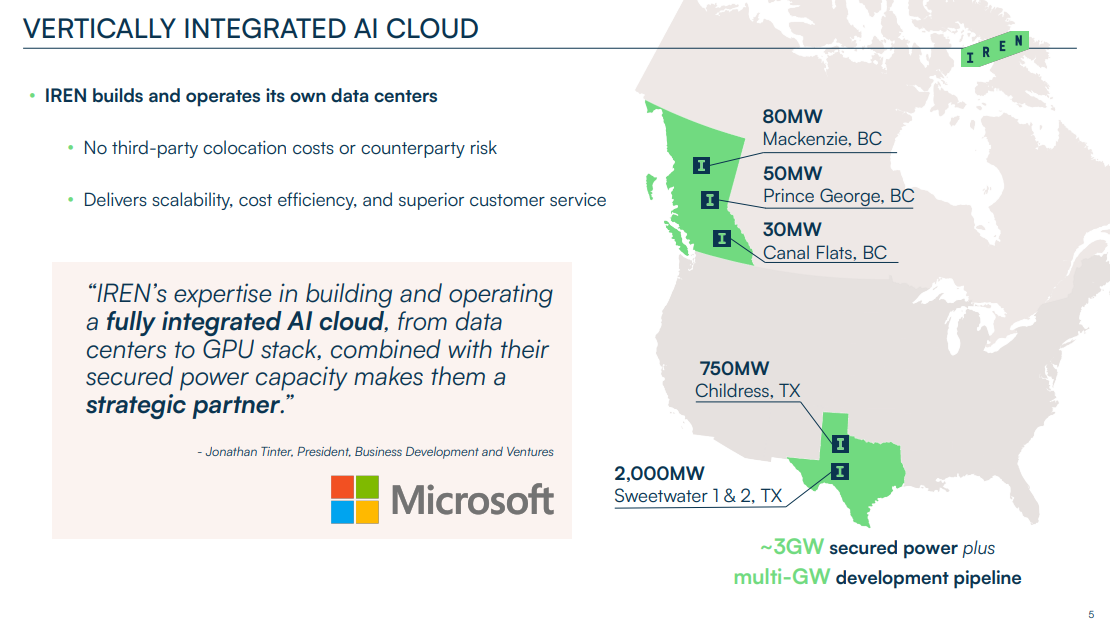

2. 데이터센터 스케일이 장난 아님 (3GW)

현재/계획 중인 인프라를 정리해보면 다음과 같습니다.

1)캐나다 브리티시컬럼비아(BC) : 현재 약 160MW 데이터센터 가동 중. 기존 비트코인 채굴 시설을 GPU용 데이터 센터로 리모델링 중입니다.

2)텍사스 Childress Horizon 캠퍼스 : 750MW 규모 데이터센터 건설 중. AI 트레이닝용으로 설계된 캠퍼스입니다. “단일 100MW급 슈퍼 클러스터”를 지원하는 네트워크 코어 구조.

→ 대형 AI 트레이닝 워크로드를 통으로 받겠다는 구상

3)텍사스 Sweetwater 부지 : 향후 2GW 데이터센터 건설 계획. 지금은 개발 초기 단계지만, 땅과 전력은 이미 상당 부분 확보해둔 상태입니다.

세 개 합치면 총 3GW급 데이터센터 포트폴리오를 구상 중이고, 여기에 맞춰 전력도 미리 3GW 수준으로 선점해둔 게 핵심 포인트.

다른 데이터센터 사업자인 Applied Digital(APLD) 같은 데는 전력 인허가·증설 때문에 성장 가이드가 뒤로 밀리는 이슈가 있는데, 아이렌은 “우린 이미 3GW 전력 중 아직 16%만 쓰고 있다”는 언급으로 다른 데이터 센터와 달리 전력 공급 불확실성은 걱정 안해도 된다고 어필.

전력 선점 + 부지 + 설계까지 묶여 있어서, “AI 데이터센터 증설 싸움에서 스타트 라인이 앞에 있다”는 게 투자 포인트 중 하나.

3. 게임 체인저: 마이크로소프트와 5년 100억 달러 딜

최근 주가 폭등의 결정적 계기가 된 게 바로 마이크로소프트(MSFT)와의 빅딜.

딜 구조를 요약하면 다음과 같습니다.

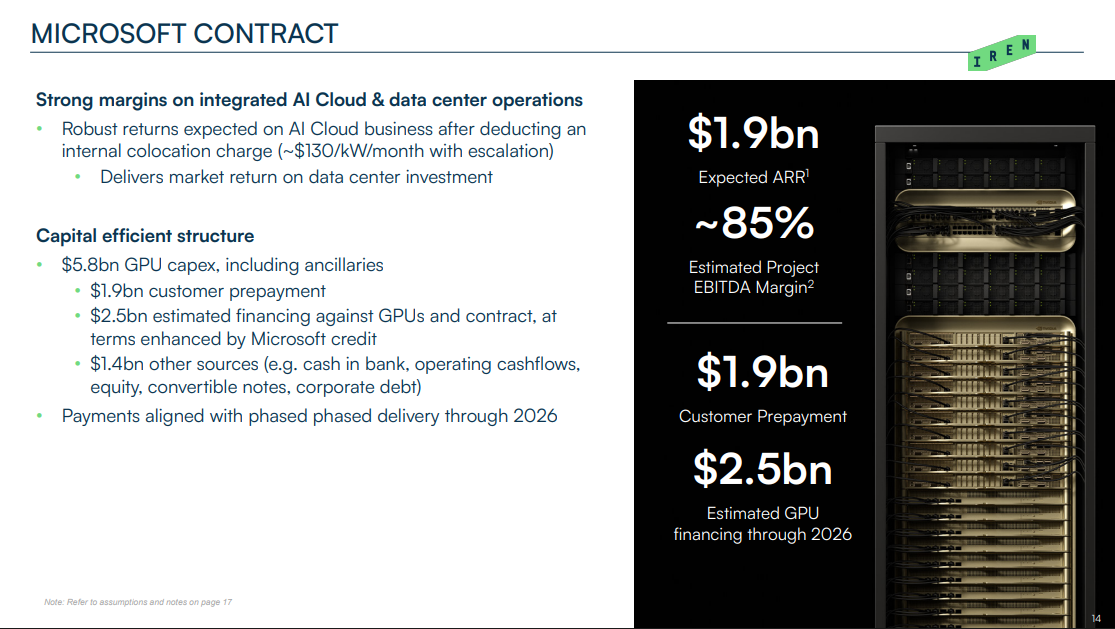

규모 : 약 100억달러(9.7B), 기간 5년

내용 : MS가 아이렌으로부터 200MW 규모의 GPU 컴퓨터를 공급받는 조건

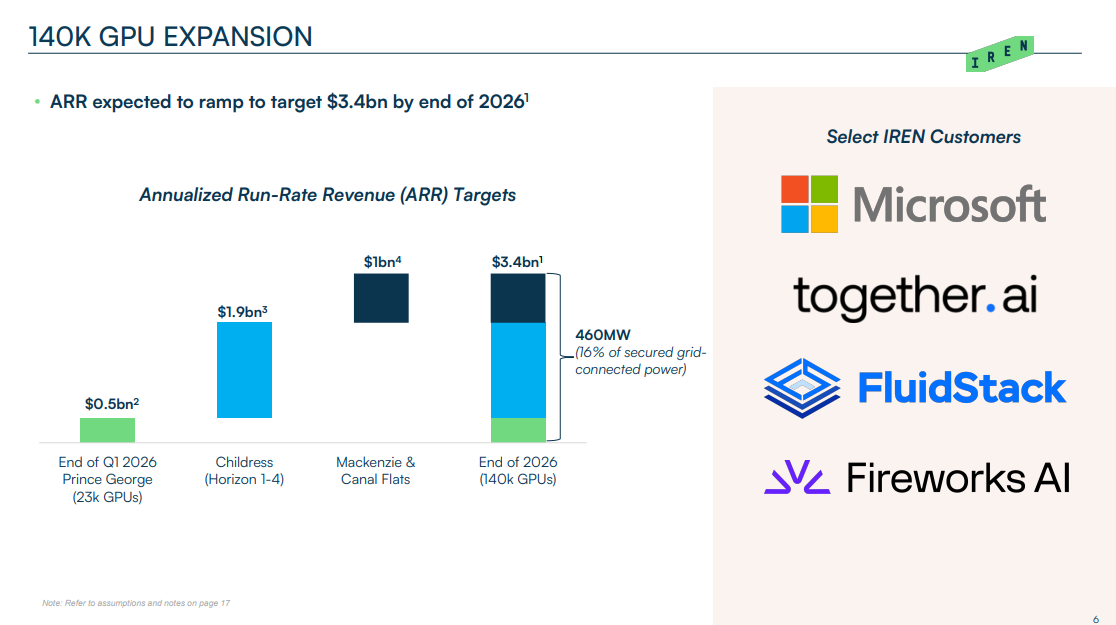

연 매출 효과 : 연간 ARR(연간 반복 매출)이 약 19억 달러가 2026년 말까지 붙는 구조

여기서 주목 해야 하는 포인트는 아이렌이 지금 당장 이 200MW GPU 인프라를 다 갖춘 상태가 아니라는 것. MS가 선 계약 + 선 자금 유입을 선택해서, 아이렌이 돈+추가 자금 조달을 바탕으로 GPU와 인프라를 깔도록 도와주는 구조임.

여기서 아이렌 모델의 차별점이 하나 더 드러납니다. APLD 같은 회사: 땅+건물+전력+냉각 = “하드웨어 하우징” 느낌. MW당 연 매출이 약 150만 달러 수준. 아이렌은 심지어 GPU까지 자사 자금으로 구매. 실질적으로 “AI 클라우드/GPU 클라우드”를 파는 개념. MS 딜 기준 MW당 연 매출 970만 달러 수준

그러니까 같은 1MW라도 “그냥 서버 꽂는 공간+전기”를 파는 비즈니스랑, “GPU 포함 풀 패키지 AI데이터센터”를 파는 비즈니스의 단가가 완전히 다릅니다.

아이렌이 말하는 잠재력은 3GW 전체를 지금 MS 딜과 비슷한 조건으로 다 채운다면

→ 연 매출 최대 280억 달러까지 열려 있다는 계산.

물론 현실적으로 전부 똑같은 구조로 팔진 않겠지만 (일부는 단순 리스일 수도 있고, AI 클라우드+하우징 믹스 구조일 수도 있음) “탑라인 업사이드가 이 정도까지 열려있다”정도로 바라볼 수 있습니다.

자금 조달 플랜도 추가로 나와있습니다.

10억 달러 전환사채는 이미 조달 완료 상태.

여기에 25억 달러 추가 레버리지(부채)를 붙여서 총 50억 달러 정도의 CAPEX를 MS 딜에 투입 예정. MS가 선지급해주는 부분까지 고려하면 GPU 약 14만 개 수준까지 깔 수 있다는 회사 측 가이던스.

수익성 측면에서 경영진이 밝힌 IRR은 언레버드(unlevered): GPU 잔존가치 0 가정해도 두 자릿수 IRR. 여기에 레버리지(부채) 25억달러 정도를 섞으면 레버리지 IRR 25~30% 수준까지 올라간다고 언급 중.

즉, “부채 적당히 섞어서 잘 굴리면, 주주 입장에서는 매우 높은 수익률이 나올 거다”라는 스토리.

4. 숫자로 보는 밸류에이션 : 아직 싸다 vs 이미 많이 올랐다

현재 기준으로 아이렌 시가총액은 약 131억달러 수준. 회사가 제시하는 그림은 향후 3개 분기 안에 ARR 34억 달러까지 끌어올리겠다는 플랜. MS 딜 + 캐나다·텍사스 데이터센터 풀가동 효과 포함.

이를 반영해서 보면 대략 2026/2027년 매출 기준 PSR(주가매출비율) ~3.8~4.6배 수준으로 보고 있음

(원문에서는 4.6x라는 표현도 쓰고, 밑에서는 3.8x blended라고 언급) 이 글을 쓴 쪽 논리는 심플.

IRR 20~30%짜리 GPU·데이터센터 투자를 한다 -> EBITDA 마진 85% 가이드 (운영비용은 생각보다 크지 않다는 주장)

이렇게 만들어진 고마진 매출이 2026~27년에 연 수 십억 달러 단위까지 올라간다

그런데 지금 PSR이 4배 전후면, 동종업계 대비 싸다. 비교로 가져온 회사가 Nebius라는 AI컴퓨터 업체인데,이쪽은 2027년 매출 기준 약 6배 PSR에 거래된다는 얘기를 하면서 “아이렌은 할인받고 있다, 여기도 멀티플 리레이팅 여지가 있다”는 논리로 이어감.

결론: 모든 CAPAX가 실제로 계획대로 깔리고, MS 딜 같은 장기 계약이 더 추가되고, GPU 가격·수요 환경이 지금 수준만 유지된다면? 현재 밸류에이션은 꽤 매력적!

5. 리스크 3가지 : 건설, GPU 가격, 레버리지

1)실행(Execution) 리스크

3GW급 데이터 센터는 말이 쉽지, 실제로 짓고 전력·냉각·네트워크 맞추는 과정에서

공사 지연, 인허가 문제, 비용 초과 등 나올 수 있음. 이런 게 길어지면

→ 매출 인식 지연, IRR 하락, 밸류에이션 디스카운트로 이어질 수 있음

2)GPU 가격/감가 리스크

아이렌은 리츠처럼 땅만 빌려주는 구조가 아니라 GPU까지 자기 자산으로 안고 가는 모델이라서, 향후 GPU 가격이 어떻게 변하느냐, 감가상각을 얼마나 빨리 잡아야 하느냐에 따라 회계상 이익·현금흐름이 크게 변경될 가능성이 높음

3)레버리지·추가 자금조달 리스크

2GW+ 규모의 데이터센터+GPU 투자를 하려면 지금 얘기하는 35억 달러 외에도 이후 추가 자금조달이 필요해질 가능성 높음. 그 때 금리가 높거나, 주가가 눌린 상태라면 부채 비용 상승, 혹은 주주 희석(dilution) 이슈로 주주 수익률이 깎일 수 있음.

총 정리 : “이미 떠났다” vs “아직 갈 길이 멀다”

숫자만 놓고 보면, 아이렌은 이미 4월 저점 대비 +775%나 급등한 종목입니다. 그래서 “이제 와서 들어가도 되나?”라는 고민이 투자자들 사이에서 나오는 게 당연한 상황.

이 글의 결론은 명확합니다. MS 딜로 사업모델은 이미 검증됐고, 전력·부지·데이터센터 확장력도 갖췄고, 멀티플(PSR)도 동종업계 대비 아직 저렴합니다.

따라서 지금 가격에서도 매수기회로 보고있으며, 아직 랠리 초입일 가능성이 높다고 판단합니다.

다만 다음 3가지 질문에 스스로 답변이 필요해 보이네요.

1)GPU 사이클 어떻게 볼 건지

2)AI 데이터센터 증설 경쟁이 얼마나 빨리 붙을지

3)레버리지 많이 쓰는 구조가 마음에 드는지

모두 성투하세요~!