테슬라 주가 전망과 스페이스X 합병 루머 총정리: 지금 TSLA 매수해도 될까?

테슬라 실적 발표와 스페이스X 합병 루머, 지금 사도 될까? (TSLA 투자 의견 하향)

테슬라 (TSLA)가 2025년 4분기 실적을 발표했습니다. 시장의 예상을 뛰어넘는 매출과 주당순이익(EPS)을 기록했음에도 불구하고, 저는 오늘 테슬라에 대한 투자 의견을 '매수(Buy)'에서 '보유(Hold)'로 하향 조정하고자 합니다. 단순히 숫자가 좋았다고 해서 장밋빛 미래만 꿈꾸기에는 현재 테슬라가 처한 상황이 그리 녹록지 않기 때문입니다.

특히 최근 블룸버그를 통해 보도된 스페이스X와의 합병 루머가 시장을 뜨겁게 달구고 있습니다. 머스크의 우주 기업인 스페이스X가 테슬라 혹은 xAI와 합병할 수 있다는 소식에 시간 외 거래에서 주가가 3% 이상 급등하기도 했죠. 하지만 10년 넘게 시장을 지켜본 제 입장에서, 단순히 루머 하나에 올라타기엔 확인해야 할 데이터가 너무 많습니다. 30대 중반 투자자로서 조금 더 냉철하게 테슬라 의 현재와 미래를 짚어보겠습니다.

1. 겉은 화려하지만 속은 쓰린 2025년 4분기 실적 분석

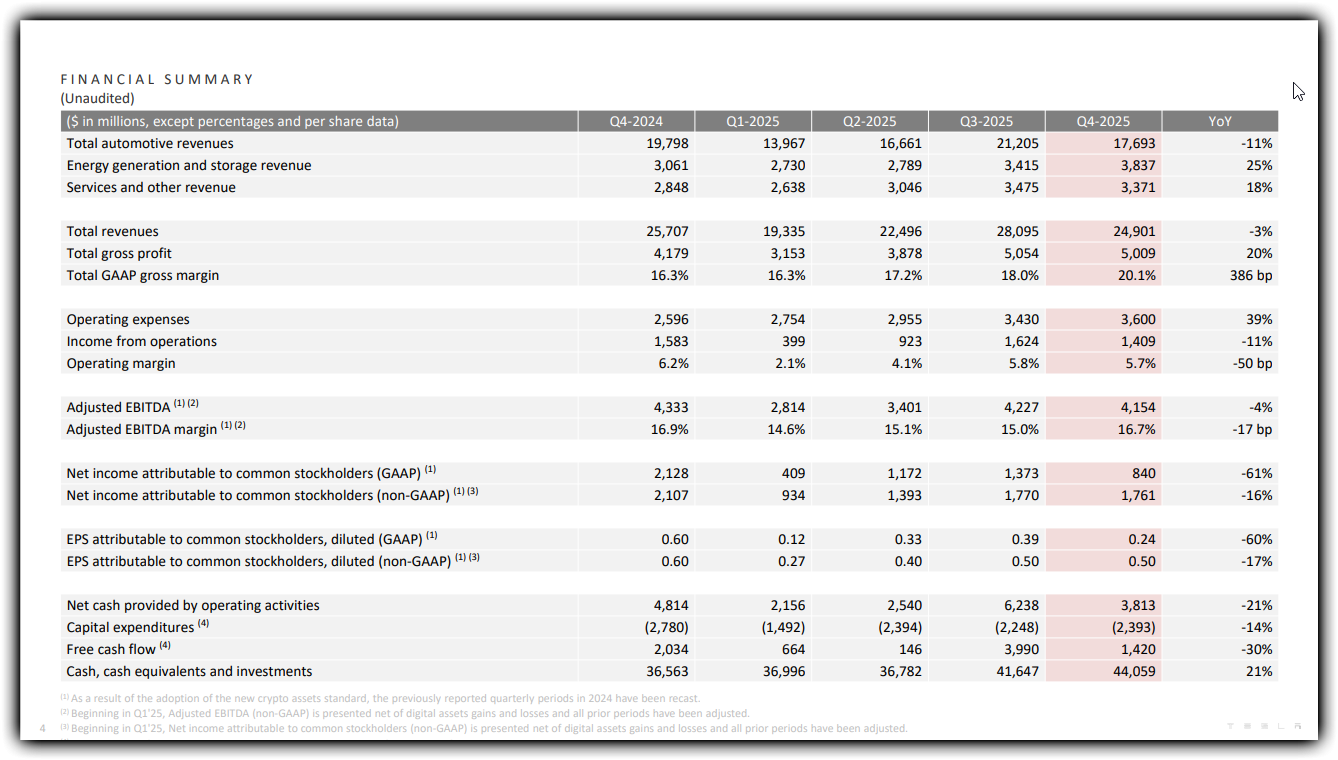

출처 : 테슬라 IR BOOK

테슬라의 4분기 실적은 매출과 수익성 면에서 전년 대비 하락세를 보이며 본업인 자동차 사업의 부진을 드러냈습니다.

테슬라 는 이번 분기 249억 달러의 매출과 0.50달러의 비일반회계기준 주당순이익(Non-GAAP EPS)을 기록하며 시장 컨센서스를 상회했습니다. 하지만 세부 지표를 뜯어보면 이야기가 달라집니다.

매출 하락: 전체 매출은 전년 동기 대비 3.1% 감소했습니다.

자동차 부문 부진: 핵심 사업인 자동차 판매 매출이 176억 9,300만 달러로 전년 대비 11%나 줄어들었습니다.

영업이익 급감: 영업이익률은 4.6%까지 떨어지며 수익성 악화가 뚜렷해졌습니다.

물론 에너지 저장 장치(ESS)와 서비스 부문이 각각 25%, 18% 성장하며 버텨주었지만, 자동차 부문의 역성장을 완전히 상쇄하기엔 역부족이었습니다. 독일 시장에서의 판매 부진이나 유럽 내 전기차 보조금 중단 같은 대외적 변수도 있었지만, 근본적으로 테슬라 의 모델 라인업이 다소 진부해졌다는 한국 시장의 정서와도 일맥상통하는 부분이 있습니다.

2. 스페이스X 합병 루머, 과연 신의 한 수일까?

출처 : 파이낸셜뉴스 / 테슬라 - 스페이스X 합병 루머

테슬라 와 스페이스X의 합병은 단기적인 주가 모멘텀이 될 수 있으나, 실제 실현 가능성과 효율성 측면에서는 의문이 남습니다.

블룸버그는 소식통을 인용해 스페이스X가 상장을 앞두고 테슬라와의 합병을 검토 중이라고 전했습니다. 만약 스페이스X라는 거대 기업이 테슬라의 품으로 들어온다면 그 시너지는 엄청나겠지만, 저는 몇 가지 이유로 신중론을 유지합니다.

첫째, '복합기업 할인(Conglomerate Discount)' 문제입니다. 복합기업 할인이란 한 회사가 서로 다른 여러 사업을 영위할 때, 시장이 각 사업의 가치를 합친 것보다 전체 기업 가치를 낮게 평가하는 현상을 말합니다. 우주 산업에만 투자하고 싶은 투자자가 굳이 변동성 큰 자동차 사업(테슬라 )까지 떠안으려 하지 않을 것이기 때문입니다.

둘째, 머스크의 스타일입니다. 그는 이미 스페이스X와 테슬라 의 기술적 협력을 충분히 끌어내고 있습니다. 굳이 복잡한 합병 절차를 거치지 않아도 본인이 대주주인 두 회사를 마음껏 조율할 수 있는데, 주주들의 반대를 무릅쓰고 합병을 강행할 실익이 적습니다. 따라서 지금의 스페이스X 관련 소식은 확정된 사실이라기보다 시장의 기대감이 반영된 투기적 움직임으로 보는 것이 타당합니다.

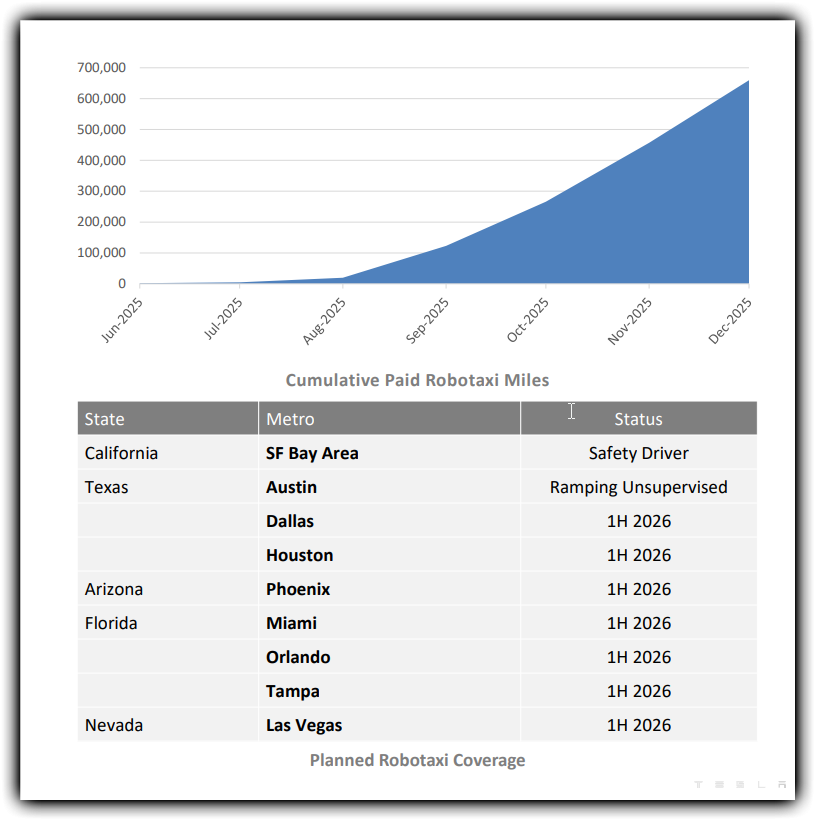

3. 로보택시와 옵티머스, 200억 달러의 배팅

테슬라 는 하드웨어 제조사를 넘어 '물리적 AI 기업'으로 완전히 탈바꿈하기 위해 2026년 한 해에만 200억 달러 이상의 자본 지출(CapEx)을 예고했습니다.

테슬라의 미래는 이제 전기차 판매 대수가 아니라 자율주행 로보택시(Robotaxi)와 인공지능 휴머노이드 로봇인 옵티머스(Optimus)에 달려 있습니다.

로보택시: 텍사스 오스틴에서는 이미 안전 요원 없는 유료 주행이 제한적으로 시작되었습니다. 머스크는 올해 상반기 내에 미국 7개 주요 도시로 이를 확대하겠다는 야심 찬 계획을 발표했죠.

옵티머스: 이번 분기에 '3세대 옵티머스'가 공개될 예정이며, 연말부터는 본격적인 대량 생산 체제에 돌입할 것으로 보입니다. 이를 위해 테슬라 는 기존의 모델 S와 X 생산 라인을 중단하고 로봇 전용 공장으로 전환하겠다는 결단을 내렸습니다.

이처럼 스페이스X의 로켓 발사 기술만큼이나 혁신적인 프로젝트들이 진행 중이지만, 당장 실적에 기여하기까지는 시간이 필요합니다. 중학생도 이해하기 쉽게 설명하자면, "지금 당장 용돈은 줄었지만, 나중에 수조 원을 벌 수 있는 로봇 공장을 짓느라 전 재산을 쏟아붓고 있는 상황"이라고 볼 수 있습니다.

4. 결론 및 향후 전망

현재테슬라 는 과거의 영광과 미래의 비전 사이 '과도기적 구간'에 갇혀 있습니다.

밸류에이션(가치 평가) 측면에서 보면 테슬라 는 여전히 주가수익비율(P/E)이 200배를 넘나드는 비싼 주식입니다. 하지만 시장은 테슬라를 단순한 자동차 회사가 아닌 AI 플랫폼으로 보고 있기에 이 가격이 유지되는 것이죠. 스페이스X와의 결합 가능성 역시 이러한 플랫폼 가치를 높여주는 요소이긴 합니다.

출처 : 테슬라 IR BOOK / 로보택시 주행거리

하지만 10년 차 투자자의 시선으로 볼 때, 지금은 '묻지마 매수'보다는 로보택시가 실제 도시에서 무사히 돌아다니는지 확인하고 진입해도 늦지 않습니다. 지금은 관망하며 테슬라의 자율주행 데이터가 어떻게 쌓이는지 지켜볼 때입니다.

테슬라(TSLA) 향후 주가 전망 및 기술적 분석

🤔 "그래서 테슬라 지금 사야돼요 말아야돼요?" -> 분석글 작성하고 항상 받는 질문입니다.

테슬라 예상주가, 예상수익률, 상승확률 무료체험하기 클릭👈

제 분석은 현재까지의 상황이고, 앞으로 2개월은 정말 모르겠더라고요.

그래서 *알파스퀘어 AI예측* 돌려봤어요.

✓ 과거 유사 차트 패턴 분석

✓ 2개월 후 예상 주가/수익률

✓ 상승확률 몇 %인지 자동 계산

*프리미엄 기능이지만 지금 무료체험 가능하니 한번 체크해보면 "아 이렇게 될 수도 있구나" 감 잡히더라고요.

모두 성투하세요 :)