오라클 매도 이유 3가지 : 2026년 AI 거품 붕괴 위험 (ORCL)

오라클 전망, 2026년 AI 거품론 속에서 '매도'해야 할 3가지 결정적 이유

주식시장에는 수많은 '장밋빛 미래'와 그 뒤에 숨겨진 '거품의 붕괴'가 있었습니다. 최근 AI(인공지능) 열풍의 중심에 서 있던 오라클 (Oracle)의 행보를 보며, 과거 닷컴 버블 당시의 기시감을 느끼는 건 저만의 생각일까요? 오늘은 냉정하게 데이터와 숫자로 오라클 전망을 분석해 보려고 합니다.

1. AI 계약의 함정: 3천억 달러의 약속은 과연 독배일까?

오라클 전망의 핵심은 현재 체결된 대규모 계약들이 실제 수익으로 전환될 수 있느냐에 달려 있습니다.

오라클은 지난 2025년 9월, 챗GPT를 만든 오픈AI(OpenAI)와 5년간 3,000억 달러(약 400조 원) 규모의 클라우드 컴퓨팅 공급 계약을 체결하며 시장을 뒤흔들었습니다. 이 소식에 오라클 의 RPO(잔여수행의무, 기업이 계약은 했지만 아직 서비스를 제공하지 않아 매출로 잡히지 않은 금액)는 폭발적으로 늘어났고, 창업자 래리 엘리슨은 한때 세계 최고 부자 반열에 오르기도 했죠.

하지만 여기서 우리가 냉정해져야 할 포인트가 있습니다. 최근 MIT의 연구에 따르면, AI에 투자한 기업 중 95%가 아직 유의미한 수익을 내지 못하고 있습니다. 심지어 오픈AI조차 2030년까지 흑자 전환이 어려울 것이라는 분석이 지배적입니다. 즉, 오라클 이 맺은 이 거대한 계약이 '현금'으로 돌아오기까지는 너무나 험난한 여정이 남아있다는 뜻입니다. 투자자들 사이에서 오라클 전망에 대해 회의적인 시각이 늘어나는 이유도 바로 이 '수익화 지연' 때문입니다.

2. 눈덩이처럼 불어나는 부채와 마이너스 현금흐름

오라클 전망을 어둡게 만드는 가장 직접적인 지표는 바로 회사의 재무 건전성, 그중에서도 현금흐름의 악화입니다.

현재 오라클 은 오픈AI와의 약속을 지키기 위해 엄청난 속도로 데이터센터를 짓고 있습니다. 문제는 이 비용이 상상을 초월한다는 점입니다. 지난 분기 오라클 의 FCF(잉여현금흐름, 기업이 번 돈에서 시설 투자비를 빼고 남은 순수 현금)는 무려 -100억 달러를 기록했습니다. 쉽게 말해, 번 돈보다 인프라 투자에 쏟아부은 돈이 훨씬 많아 금고가 비어가고 있다는 소리입니다.

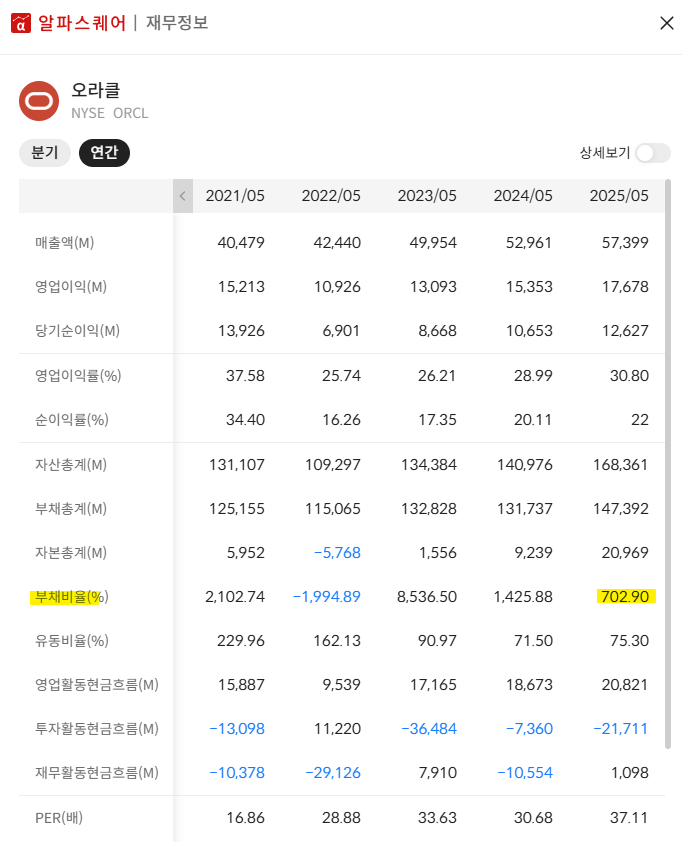

현재 오라클 의 부채비율(Debt-to-Equity Ratio)은 500%를 넘겼고, 순부채만 1,119억 달러(약 150조 원)에 달합니다. 한국으로 치면 대기업이 무리하게 빚을 내서 공장을 증설하는데, 정작 물건은 언제 팔릴지 모르는 상황과 비슷합니다. 금리가 여전히 높은 상황에서 이런 과도한 부채는 오라클 전망에 치명적인 약점이 될 수밖에 없습니다.

3. GPU의 짧은 수명과 감가상각의 공포

오라클 전망을 분석할 때 반드시 고려해야 할 기술적 리스크는 바로 AI 가속기(GPU)의 교체 주기입니다.

오라클이 데이터센터를 짓기 위해 사들이는 엔비디아의 GPU는 보통 수명이 5~6년에 불과합니다. 하지만 기술 발전 속도가 워낙 빨라, 2~3년만 지나도 더 성능 좋은 칩이 쏟아져 나오죠. 결국 오라클 은 비싼 값에 산 칩이 구형이 되기 전에 수익을 뽑아내야 하는데, 현재의 낮은 마진 구조로는 쉽지 않아 보입니다.

이는 마치 우리나라 피시방 사장님이 최신 사양 컴퓨터를 100대 들여놨는데, 손님은 없고 1년 뒤에 더 좋은 사양의 컴퓨터가 나와버려 기존 컴퓨터 가치가 똥값이 되는 상황(감가상각)과 같습니다. 투자 전문가들이 오라클 전망을 보수적으로 잡으며 적정 주가를 현재보다 약 33% 낮은 133달러 선으로 보는 이유도 여기에 있습니다.

4. 한국 시장의 시선으로 본 오라클의 위기

국내 투자자들은 이미 '반도체 고점론'이나 'HBM(고대역폭메모리) 거품론'을 경험하며 학습 효과가 생겼습니다. 삼성전자나 SK하이닉스가 엄청난 투자를 단행했음에도 불구하고, 실제 수요처인 빅테크들의 수익성이 담보되지 않으면 주가가 힘을 쓰지 못한다는 것을 우리는 잘 알고 있습니다.

오라클 역시 마찬가지입니다. 아무리 거대한 계약(RPO)을 따냈다고 홍보해도, 실제 장부에 찍히는 영업이익과 현금이 뒷받침되지 않는다면 그건 '숫자 놀음'에 불과할 수 있습니다. 2026년 현재, 시장의 리스크 프리미엄(위험 자산에 투자할 때 요구하는 추가 수익률)은 점점 높아지고 있습니다. 이런 환경에서 오라클 전망은 긍정적이기보다 방어적인 태도로 접근하는 것이 현명해 보입니다.

💡 오라클 투자 시 반드시 체크해야 할 3가지 포인트

RPO의 매출 전환 속도: 계약서상의 금액이 실제 매출로 얼마나 빠르게 찍히는가?

부채 상환 능력: 마이너스 현금흐름이 멈추고 부채 비율이 줄어드는가?

AI 서비스 수익성: 클라우드 인프라 대여 서비스의 마진이 개선되는가?

결론: 냉정한 판단이 필요한 시점

결국 오라클 전망을 종합해 볼 때, 현재 주가는 미래의 기대감을 너무 앞서 반영하고 있습니다. AI라는 거대한 파도가 세상을 바꾸는 것은 맞지만, 그 파도를 타기 위해 무리하게 빚을 낸 기업들은 파도가 잦아들 때 가장 먼저 타격을 입기 마련입니다. 지금은 공격적인 매수보다는 보유 비중을 줄이고 시장의 추이를 지켜보는 '매도(Sell)' 전략이 유효해 보입니다.