팔란티어 하락 이유와 주가 전망: 실적은 역대급인데 왜 '강력 매도'일까

팔란티어 하락 이유, 이제는 냉정하게 벨류에이션을 직시할 때

팔란티어 하락 이유는 기업의 펀더멘털 문제가 아니라, 시장의 기대치가 기업의 실제 가치를 훨씬 앞질러버린 '고평가' 상태에 기인합니다. 저 역시 한때 팔란티어 테크놀로지스 의 주주였지만, 2025년에 전량 매도하며 수익을 확정 지었습니다. 최근 3개월간 팔란티어의 주가 흐름이 지지부진한 모습을 보이면서, 많은 분이 팔란티어 하락 이유에 대해 궁금해하고 계실 텐데요. 결론부터 말씀드리면, 지금의 팔란티어 테크놀로지스 는 '사업은 잘하지만 주식으로서는 매력이 떨어진' 상태입니다.

1. 압도적인 성장세와 높은 마진율: 흠잡을 데 없는 비즈니스 모델

팔란티어는 현재 AI 혁명을 가장 잘 수익화하고 있는 기업 중 하나이며, 매출 성장세와 수익성 측면에서 독보적인 성과를 보여주고 있습니다.

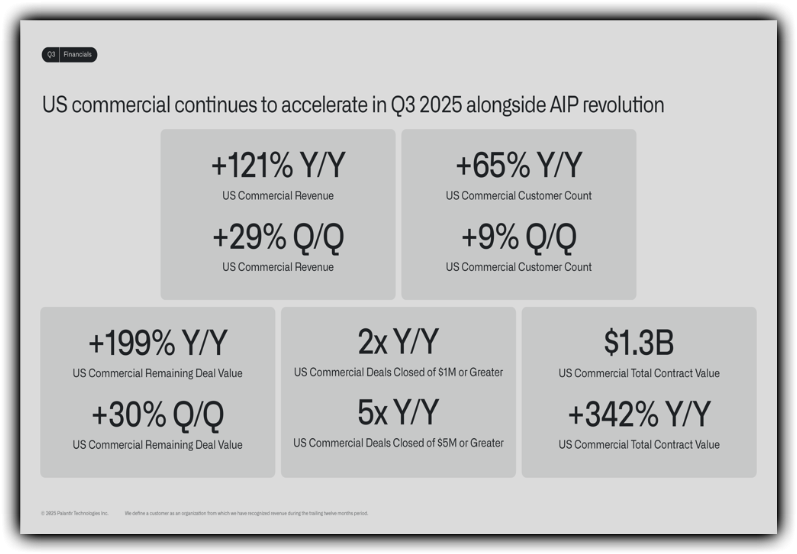

팔란티어의 최근 실적을 보면 입이 떡 벌어집니다. 미국 상업 부문(U.S. Commercial) 매출은 전년 대비 무려 121%나 급성장했습니다. 정부 부문(U.S. Government) 역시 52%의 견고한 성장세를 유지하고 있죠. 단순히 외형만 커지는 것이 아니라 내실도 탄탄합니다. 2024년 3분기 38%였던 조정 영업이익률이 지난 분기에는 51%까지 상승했습니다.

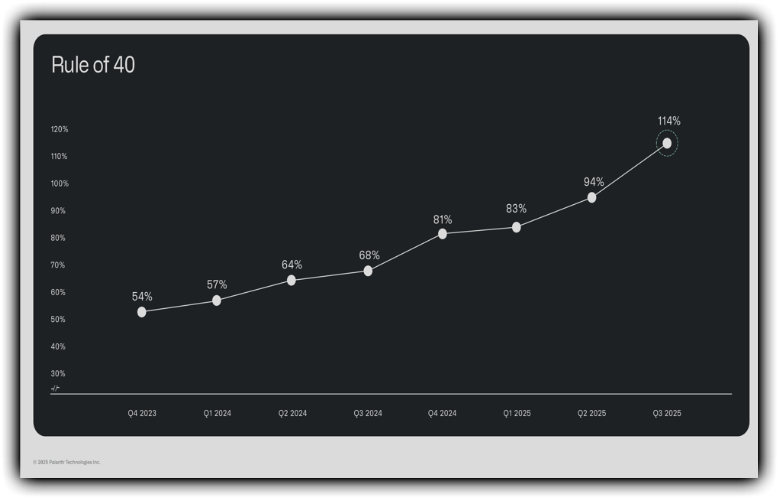

경영진은 "우리는 세대의 정의를 내리는 엔터프라이즈 소프트웨어 기업으로서 입지를 굳혔다"고 자부하고 있습니다. 실제로 매출 성장률과 영업이익률의 합계가 40을 넘으면 우량 소프트웨어 기업으로 평가하는 'Rule of 40' 지표에서 팔란티어 테크놀로지스 는 무려 114라는 경이로운 수치를 기록했습니다. 사업적인 관점에서만 본다면 팔란티어 테크놀로지스 는 그야말로 무결점에 가깝습니다. 하지만 우리가 투자하는 것은 '사업'이 아니라 '주식'이라는 점을 잊어서는 안 됩니다.

2. 아무리 좋은 기업이라도 가격이 비싸면 나쁜 주식

투자에서 가장 중요한 것은 훌륭한 비즈니스 모델을 찾는 것과 적절한 가격에 사는 것(Valuation) 사이의 균형이며, 현재 팔란티어 테크놀로지스 는 이 균형이 심각하게 깨져 있습니다.

주식 투자에서 가장 위험한 생각 중 하나가 "기업이 좋으니 무조건 오른다"는 믿음입니다. 삼성전자가 아무리 좋은 회사라도 주가가 20만 원이라면 선뜻 손이 나가지 않는 것과 같은 이치죠. 팔란티어 하락 이유의 핵심은 바로 이 '벨류에이션(Valuation, 기업 가치 평가)'에 있습니다.

현재 팔란티어의 주가수익비율(P/E Ratio)은 과거 실적 기준(TTM) 약 400배, 미래 예상 실적 기준(Forward) 약 170배에 달합니다. 이는 빅테크 기업들과 비교해도 압도적으로 높은 수치입니다. 쉽게 말해, 지금 팔란티어 주식을 사는 투자자는 기업이 벌어들이는 이익 1달러를 얻기 위해 170달러를 지불하고 있는 셈입니다. 아무리 성장성이 높다고 해도 이 정도의 프리미엄은 과도하다는 것이 냉정한 시장의 평가입니다.

팔란티어 재무 출처

3. 월가의 엇갈린 팔란티어 전망과 하방 리스크

현재 팔란티어 테크놀로지스 의 주가는 낙관적인 시나리오를 이미 반영하고 있으며, 예상치 못한 악재가 발생할 경우 하락 폭이 훨씬 클 수 있는 구간에 진입했습니다.

월가 애널리스트들의 전망치만 봐도 분위기가 심상치 않습니다. 평균적으로는 약 10% 내외의 상승 여력이 있다고 보지만, 비관적으로 보는 전문가들은 주가가 50달러 수준까지 떨어질 수 있다고 경고합니다. 이것이 바로 제가 생각하는 팔란티어 하락 이유 중 하나인 '비대칭적 위험'입니다.

위로 올라갈 공간은 좁은데, 아래로 떨어질 공간은 너무나도 넓습니다. 시장 참여자들은 서서히 "이 가격이 정말 합당한가?"라는 의문을 던지기 시작했습니다. 지난 몇 달간의 지지부진한 주가 흐름은 이러한 의문이 확신으로 변해가는 과정이라고 해석할 수 있습니다. 이미 시장의 기대치가 하늘 끝까지 높아진 상황에서는, 웬만큼 좋은 실적을 발표해도 시장은 오히려 실망하며 매물을 쏟아낼 가능성이 큽니다.

4. 강력 매도(Strong Sell): 지금은 지키는 투자가 필요한 때

펀더멘털에 문제가 없더라도 벨류에이션이 지나치게 높다면 주가는 조정을 받을 수밖에 없으며, 지금은 신규 진입보다 수익 확정이나 리스크 관리가 우선시되어야 합니다.

저는 팔란티어 테크놀로지스 에 대해 '강력 매도(Strong Sell)' 의견을 유지합니다. 다시 한번 강조하지만, 팔란티어 테크놀로지스 라는 회사가 나빠서가 아닙니다. 팔란티어 하락 이유는 오로지 비싼 가격 때문입니다. 연평균 수십 퍼센트씩 성장하는 기업이라 할지라도 170배의 선행 P/E는 정당화하기 어렵습니다.

이미 팔란티어 테크놀로지스 를 보유하고 계신 주주분들이라면 비중 축소(Trimming)를 통해 일부 수익을 실현하시길 권장합니다. 만약 신규 진입을 고민하고 계신다면, 지금은 '관망'이 최고의 전략입니다. 소외되는 것 같아 두려운 '포모(FOMO)' 현상 때문에 무리하게 추격 매수를 했다가는 뼈아픈 손실을 볼 수 있습니다. 투자는 확률 게임입니다. 지금 팔란티어 테크놀로지스 에 투자해서 얻을 수 있는 기대 수익보다, 주가가 제자리로 돌아올 때 겪어야 할 고통이 훨씬 큽니다.