전기차보다 '옵티머스'와 '에너지'에 주목해야 하는 이유 : 테슬라 주가전망

최근 전기차 시장이 예전만 못하다는 이야기가 들리면서 많은 분이 테슬라 주가전망에 대해 고민이 많으실 겁니다. 저 역시 오랫동안 테슬라를 지켜봐 온 투자자로서 이번 2025년 4분기 실적 발표는 단순한 숫자 이상의 의미를 담고 있다고 봅니다. 이제 테슬라는 자동차 제조사를 넘어 로봇과 에너지, 그리고 AI 인프라 기업으로 완전히 탈바꿈하고 있습니다.

오늘은 테슬라 의 최신 실적과 함께, 왜 우리가 지금 이 시점에서 이 종목의 미래를 긍정적으로 봐야 하는지 심도 있게 분석해 보겠습니다.

1. 테슬라 4분기 실적: 자동차는 정체, 하지만 에너지는 폭발적 성장

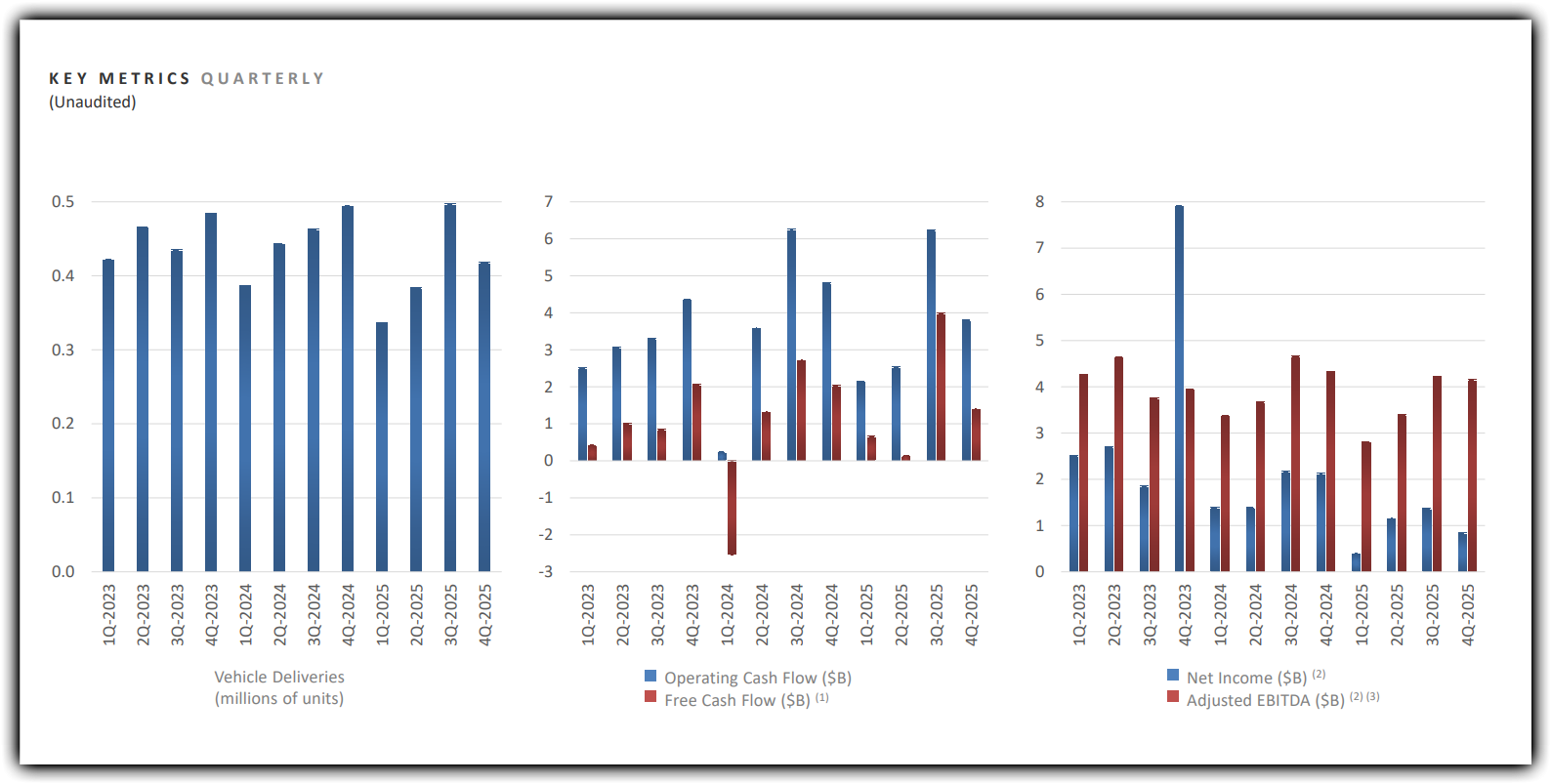

테슬라 의 2025년 4분기 실적은 자동차 부문의 부진에도 불구하고 시장의 예상치(Consensus)를 상회하며 견고한 펀더멘털을 증명했습니다.

이번 발표에서 가장 눈에 띄는 점은 매출 구성의 변화입니다. 전체 매출은 전년 대비 약 3% 감소한 249억 달러를 기록했지만, 주당순이익(EPS)은 0.50달러로 시장 예상치인 0.45달러를 웃돌았습니다. 사실 자동차 부문 매출이 11% 감소하며 힘든 시기를 보낸 것은 맞습니다. 하지만 이를 상쇄한 것이 바로 '에너지 생성 및 저장' 부문입니다.

에너지 부문은 전년 대비 무려 25% 성장하며 38억 4,000만 달러의 매출을 올렸습니다. 이는 테슬라가 단순히 차를 파는 회사가 아니라, AI 데이터 센터에 필수적인 전력 솔루션을 제공하는 에너지 기업으로 진화하고 있음을 보여줍니다. 현재 구글이나 마이크로소프트 같은 빅테크 기업(Hyperscalers)들이 AI 인프라를 구축하면서 막대한 전력이 필요해졌고, 테슬라 의 메가팩(Grid-scale storage) 수요는 폭발적으로 늘어날 수밖에 없는 구조입니다.

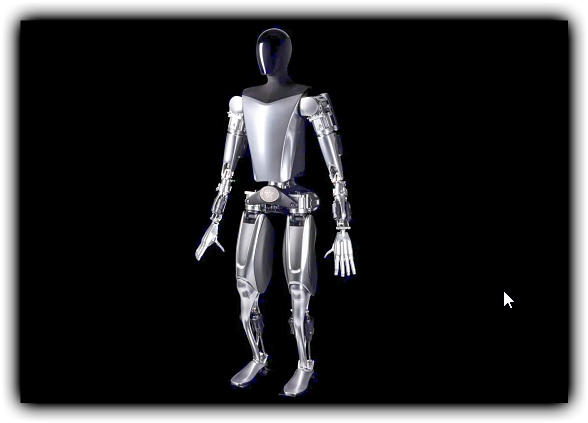

2. 모델 S·X의 은퇴와 '옵티머스' 시대의 개막

일론 머스크는 기존의 모델 S와 X 생산 라인을 종료하고, 해당 공간을 연간 100만 대 규모의 옵티머스(Optimus) 로봇 생산 공장으로 전환하겠다고 선언했습니다.

이 결정은 테슬라 주가전망을 논할 때 가장 중요한 변곡점이 될 것입니다. 이제 테슬라는 더 이상 저가형 전기차 치킨게임에만 매몰되지 않겠다는 의지를 보여준 셈이죠. 중국의 BYD나 샤오미 같은 후발 주자들이 저가 공세를 펼치는 상황에서, 테슬라 는 로봇 공학(Robotics)이라는 더 높은 차원의 기술적 해자(Economic Moat, 경쟁자가 넘기 힘든 장벽)를 구축하고 있습니다.

머스크의 비전은 명확합니다. 내연기관차가 마차를 대체했듯, 인간의 노동력을 대체할 휴머노이드 로봇 시장을 선점하겠다는 것입니다. 프리몬트 공장에서 생산될 100만 대의 옵티머스는 향후 테슬라의 기업 가치를 결정짓는 핵심 자산이 될 것입니다.

3. AI 인프라의 핵심, 테슬라 에너지의 저력

테슬라 에너지는 AI 산업의 병목 현상인 '전력 부족' 문제를 해결할 유일한 수직 계열화된 솔루션입니다.

최근 미국 최대 전력 회사인 PG&E는 데이터 센터 개발자들의 전력 공급 요청이 40% 이상 급증했다고 밝혔습니다. AI를 돌리기 위한 거대 데이터 센터는 엄청난 전기를 잡아먹는데, 이를 안정적으로 공급하고 저장할 수 있는 시스템이 턱없이 부족합니다.

테슬라는 태양광 발전부터 에너지 저장 장치(ESS)까지 모두 직접 만듭니다. 머스크는 "연간 100기가와트(GW) 규모의 태양광 셀 생산을 목표로 원자재부터 완제품까지 전체 공급망을 통합하겠다"고 강조했습니다. 즉, 엔비디아가 AI의 '뇌'를 만든다면, 테슬라는 그 뇌가 움직일 수 있는 '에너지'를 공급하는 인프라 역할을 자처하고 있는 것입니다.

4. 200억 달러의 과감한 설비투자(CapEx)와 미래 비전

테슬라는 올해 200억 달러(약 27조 원) 이상의 기록적인 설비투자를 통해 6개의 새로운 공장과 AI 컴퓨팅 인프라를 구축할 예정입니다.

재무책임자(CFO) 바이바브 타네자는 이번 투자가 리튬 정제소, LFP 배터리 공장, 사이버캡(Cybercab), 세미(Semi) 트럭, 그리고 옵티머스 전용 공장에 집중될 것이라고 밝혔습니다. 이는 단기적인 이익에 연연하기보다 AI 혁명의 주도권을 확실히 잡겠다는 강력한 신호입니다.

특히 로보택시(Robotaxi)와 자율주행 소프트웨어(FSD)의 고도화는 테슬라를 단순 제조사가 아닌 '소프트웨어 플랫폼 기업'으로 변모시키고 있습니다. 하드웨어 판매 수익을 넘어, 매달 발생하는 구독료와 서비스 매출이 늘어날수록 테슬라 주가전망은 더욱 긍정적으로 평가받을 것입니다.

5. 결론: 체질 개선을 마친 테슬라의 새로운 도약

현재의 테슬라 는 전기차 판매량이라는 단편적인 지표로만 평가하기에는 그릇이 너무 커졌습니다.

물론 금리 환경이나 글로벌 경기 침체 등 대외적인 리스크는 여전합니다. 하지만 에너지 부문의 견고한 성장과 로봇 산업으로의 과감한 전환은 테슬라가 가진 진정한 가치를 증명하고 있습니다. 주가는 현재 430~440달러 구간에서 강력한 지지선을 형성하고 있으며, 이 구간은 장기적인 관점에서 비중을 확대하기에 매력적인 지점이라고 판단됩니다.

6. 테슬라 기술적 분석 및 대응 전략

🤔 "그래서 테슬라 지금 사야돼요 말아야돼요?" -> 분석글 작성하고 항상 받는 질문입니다.

테슬라 예상주가, 예상수익률, 상승확률 무료체험하기 클릭👈

제 분석은 현재까지의 상황이고, 앞으로 2개월은 정말 모르겠더라고요.

그래서 *알파스퀘어 AI예측* 돌려봤어요.

✓ 과거 유사 차트 패턴 분석

✓ 2개월 후 예상 주가/수익률

✓ 상승확률 몇 %인지 자동 계산

→ [테슬라 실시간 지표 확인하기](클릭👈)

*프리미엄 기능이지만 지금 무료체험 가능하니 한번 체크해보면 "아 이렇게 될 수도 있구나" 감 잡히더라고요.

모두 성투하세요 :)